Free Cashflow-Rendite – Was sagt uns der FCF-Indikator?

Viele Anleger suchen zu Beginn ihres Abenteuers mit der Fundamentalanalyse nach dem perfekten Indikator, der ein perfekter Filter für die Attraktivität des Unternehmens ist. Das beliebteste Maß sind zunächst Indikatoren, die auf dem Nettogewinn basieren. Der beliebteste davon ist der berühmte Preis-Gewinn-Preis (C / Z oder P / E).. Der Nachteil eines solchen Indikators besteht jedoch darin, dass er auf buchhalterischen Konzepten basiert. Infolgedessen entspricht der Nettogewinn nicht dem tatsächlichen Geldzufluss auf das Konto des Unternehmens. Manchmal passiert das Obwohl das Unternehmen einen deutlichen Nettogewinn auswies, führte die operative Tätigkeit zu einem Mittelabfluss. Der Grund könnte der Anstieg der Nachfrage nach Betriebskapital oder der Gewinn aus der Neubewertung des Unternehmensvermögens sein. Aus diesem Grund plädieren einige Analysten dafür, das Unternehmen nach der Höhe des generierten FCF zu filtern. Ein beliebter Filter ist der FCF-Renditeindikator.

Im heutigen Artikel finden Sie Antworten auf folgende Fragen:

- Was ist FCF,

- Was sind die Vor- und Nachteile von FCF,

- Was ist FCF-Rendite,

- welche Vor- und Nachteile hat die FCF-Rendite.

Was ist Free Cashflow?

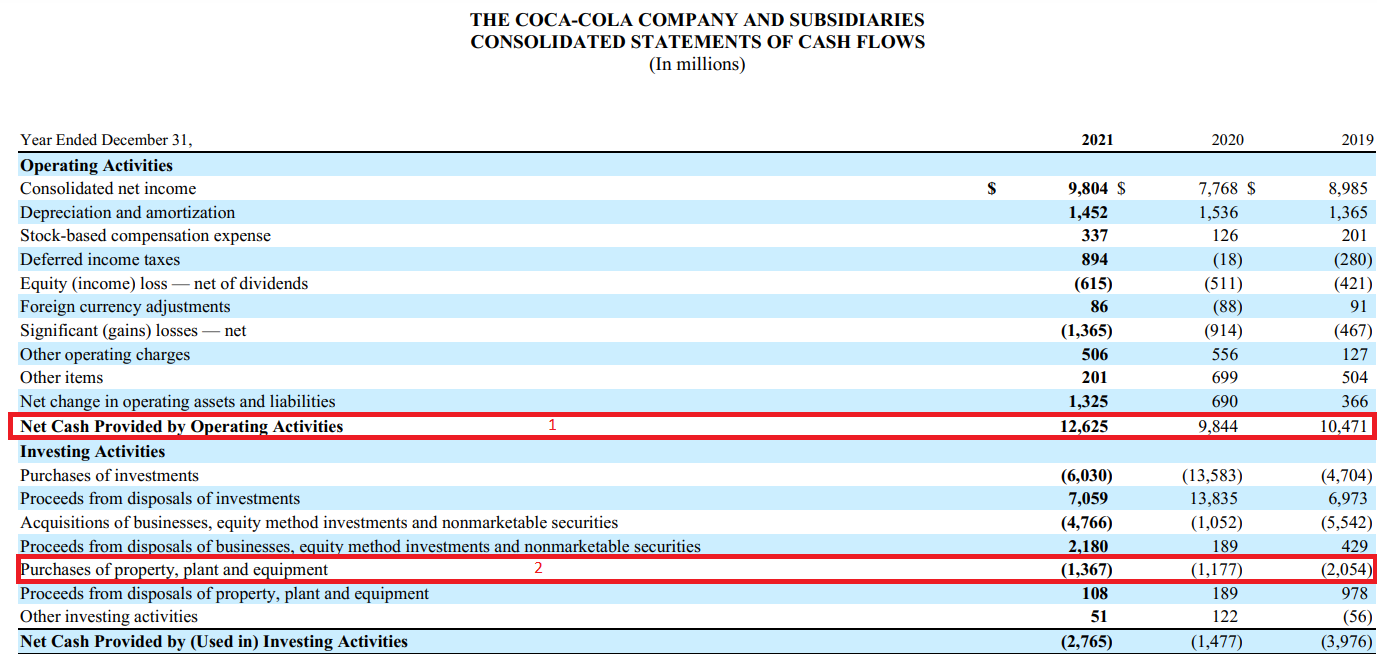

FCF steht für Free Cashflowwas ins Polnische übersetzt werden kann als Free Cash Flow. Die Formel zur Berechnung des FCF ist relativ einfach, wenn man eine Kapitalflussrechnung zur Hand hat. Der Free Cash Flow ist das Ergebnis des operativen Cashflows abzüglich der Investitionen (CAPEX). Die folgende Grafik zeigt einen Auszug aus dem Jahresbericht von Coca-Cola. Die Zahl 1 steht für Cashflows aus laufender Geschäftstätigkeit und die Zahl 2 für Investitionen (CAPEX).

Quelle: Jahresabschluss von Coca-Cola

Kurz gesagt: Der FCF stellt die Höhe der durch die Geschäftstätigkeit generierten Zahlungsmittel abzüglich der Investitionsausgaben (Ersatz und Investition) dar. Der Vorteil dieses Indikators liegt darin, dass er Veränderungen im Working Capital berücksichtigt, die beispielsweise für Unternehmen im Großhandel wichtig sind. Darüber hinaus schließt der FCF alle nicht zahlungswirksamen Einnahmen und Ausgaben des Unternehmens aus. Dazu gehören unter anderem Abschreibung oder aktienbasierte Vergütung (SBC). Es gibt zwei Arten von freiem Cashflow im Finanzwesen. Diese sind:

- FCFF,

- FCFE.

FCFF Andernfalls Freier Cashflow an die Firma, dies ist das „klassische“ Maß für FCF. Es bedeutet, wie viel Bargeld das Unternehmen für alle Kapitaleigner (Aktionäre und Gläubiger) erwirtschaftet hat. Im Allgemeinen handelt es sich dabei um den Cashflow aus laufender Geschäftstätigkeit abzüglich Investitionen (CAPEX).

FCFE es ist anders Freier Cashflow zu Eigenkapital. Daher bedeutet es, wie viel das Unternehmen für seine Aktionäre erwirtschaftet hat. Dies ist FCFF plus Schuldenveränderungen und abzüglich gezahlter Zinsen. FCFF und FCFE sind gleich, wenn sich das Unternehmen nicht fremdfinanziert, beispielsweise durch die Ausgabe von Aktien.

Auslegung des FCF

Positiver FCF

Ein insgesamt positives FCF-Niveau (wenn die Betriebsströme höher sind als die CAPEX) ist ein gutes Signal. Das bedeutet es Das Unternehmen kann sich selbst finanzieren und zusätzlich die überschüssigen Barmittel für die weitere Entwicklung verwenden (organisch, Akquisitionen) oder die erwirtschafteten Barmittel an die Aktionäre zurückgeben (Dividende, Aktienrückkauf). Natürlich sollten Sie vorsichtig sein, wenn der hohe FCF nicht auf die Reduzierung der Investitionen zurückzuführen ist, was die Rentabilität des Unternehmens langfristig beeinträchtigen kann.

Negativer FCF

Wenn der FCF andererseits negativ ist, handelt es sich normalerweise um negative Informationen. Das ist weil Das Unternehmen mit negativem FCF berichtet, dass es noch nicht in der Lage ist, genügend Cash aus laufender Geschäftstätigkeit zu erwirtschaften, um Investitionen zu finanzieren. Der Grund für das Auftreten eines negativen FCF kann in negativen Cashflows aus laufender Geschäftstätigkeit oder zu hohen Investitionen liegen. Natürlich ist der negative Free Cashflow oft nachvollziehbar, wenn ein Unternehmen schnell den Umfang seiner Geschäftstätigkeit erhöhen möchte und in neue Maschinen, Industrieanlagen oder einen Fuhrpark investiert. Eine solche Situation tritt jedoch nur auf, wenn das Unternehmen in der Asset-Schwerindustrie tätig ist, die große Kapitalaufwendungen erfordert. Ein Beispiel für ein solches Unternehmen ist Wayfair, das stark in die Entwicklung der Logistik investierte, die für die schnelle und sichere Lieferung von Möbeln an amerikanische Verbraucher erforderlich ist. Nachfolgend finden Sie eine Sammeltabelle, die den Cashflow aus betrieblicher Tätigkeit und CAPEX vergleicht.

| Wayfair (Millionen US-Dollar) | 2016 | 2017 | 2018 | 2019 |

| OCF | 62,8 | 33,6 | 84,9 | -197,0 |

| CAPEX | -96,7 | -100,5 | -159,2 | -272,0 |

| FCF | -33,9 | -66,9 | -74,3 | -469,0 |

Wayfair-Aktienchart, Intervall W1. Quelle: xNUMX XTB.

Ein negativer FCF kann (muss aber nicht) signalisieren für:

- schlechte Verwaltung des Betriebskapitals

- ein Signal für Liquiditätsprobleme

- möglicherweise höhere Zinskosten

Vor- und Nachteile von FCF

Wie jeder Indikator hat auch FCF seine Vor- und Nachteile. In diesem Teil des Artikels stellen wir die grundlegenden Vor- und Nachteile dieses Indikators vor.

Mängel

Manchmal ist es aufgrund von Buchhaltungstricks notwendig, FCF aus der Buchhaltungsrichtlinie des Unternehmens zu „säubern“.. Ein Beispiel wäre die Zahlung von Anteilen an Ihre Mitarbeiter anstelle der Zahlung des "traditionellen" Lohns. In einer solchen Situation kann das Unternehmen einen viel höheren FCF melden, als es nach der normalen Gehaltsabrechnungsrichtlinie der Fall gewesen wäre. Zwar zahlt das Unternehmen seinen Mitarbeitern kein Bargeld aus, aber die Aktionäre zahlen für eine solche Strategie durch die Verwässerung der Aktienanzahl.

Der Indikator ist empfindlich gegenüber Manipulationen auf der Ebene der Investitionsausgaben. Die Verringerung der Investitionsausgaben kann den freien Cashflow erheblich steigern, ist aber langfristig keine nachhaltige Politik. Dies liegt daran, dass zwar ein Teil der Investitionen verschoben werden kann (z. B. Bau einer neuen Produktionshalle), jedoch zu bedenken ist, dass ein Teil der Investitionen ein Ersatz der Produktionskapazität des Unternehmens ist (Grundüberholungen von Maschinen, etc.). Ein erfahrener Analyst sollte sich die Höhe der Investitionsausgaben ansehen und sie mit den Ausgaben der Wettbewerber vergleichen (unter Berücksichtigung des Alters des Anlagevermögens).

Vorteile des Off-Market-Deals

Der große Vorteil von FCF ist die Beachtung von Veränderungen im Working Capital. Sie können sich eine Situation vorstellen, in der das Unternehmen regelmäßig einen Nettogewinn von 100 Mio. PLN erwirtschaftet. Betrachtet man allein die buchhalterische Messgröße des Gewinns, erscheint das Unternehmen stabil und verfügt über eine solide Basis für weiteres Wachstum. Allerdings stellte der Analyst fest, dass das Unternehmen nicht in einem so guten Zustand ist, wie es sich aus der Gewinn- und Verlustrechnung selbst ergeben würde. Seit zwei Jahren kämpft das Unternehmen mit steigenden Lagerbeständen, wachsenden Forderungen und einer schnelleren Rückzahlung der Lieferanten. Diese Faktoren können folgende Ursachen haben:

- schlechtere Verkäufe und schlechte Lagerpolitik (wachsende Lagerbestände)

- schwächere Finanzlage der Empfänger (Anstieg der Forderungen)

- Druck von Lieferanten, ihre Verbindlichkeiten schneller zu begleichen (Rückgang des Umsatzzyklus von Handelsverbindlichkeiten)

Diese Faktoren verlängern den Cash-Conversion-Zyklus, was sich im sinkenden FCF widerspiegelt, trotz der Tatsache, dass der Nettogewinn unverändert bleibt. Einfach Gesellschaft Immer mehr Bargeld friert in unverkauften Beständen und nicht eingezogenen Forderungen ein.

FCF ist auch ein besser zu definierendes Maß wie viel Mittel kann das Unternehmen für die Weiterentwicklung oder die Auszahlung eines Überschusses an seine Aktionäre aufwenden. Dies liegt daran, dass die Dividende oder der Aktienrückkauf durch Bargeld und nicht durch „Buchgewinn“ erfolgt.

READ: Dividendenaristokraten – kaufen, behalten und verdienen [Guide]

Der Vorteil des FCF ist auch seine Sensitivität gegenüber der Höhe der Investitionsausgaben. Infolgedessen „begünstigt“ es Unternehmen, eher mit geringem Vermögen als mit hohem Vermögen zu arbeiten. Zu den Asset-Light-Unternehmen gehören Unternehmen, die nach dem SaaS-Modell (Software as a Service) arbeiten. Solche Unternehmen müssen keine großen Mittel für Investitionen aufwenden, wodurch sie mehr Geld für die Kundengewinnung oder die Zahlung überschüssiger Barmittel an die Aktionäre ausgeben können.

Free Cash Flow Rendite

Dies ist ein Indikator für die Attraktivität der Unternehmensbewertung für einen Investor. Die Berechnung dieser Kennzahl basiert auf der Höhe des vom Unternehmen erwirtschafteten freien Cashflows (FCF) und der Kapitalisierung des Unternehmens bzw. dem Unternehmenswertniveau.

Die gebräuchlichste Methode zur Berechnung der Free Cash Flow Yield ist Dividieren des FCF-Niveaus durch die Unternehmenskapitalisierung. Es ist ein sehr einfach zu berechnender Indikator, und ein zusätzlicher Vorteil ist, dass viele Websites und Portale seinen Wert kostenlos veröffentlichen.

Ihre Befürworter finden jedoch auch die Meinung, dass es besser sei, die Marktkapitalisierung durch den Unternehmenswert (EV) im Nenner zu ersetzen. EV erhöht Kapitalausstattung mit Nettoverschuldung sowie Minderheits- und Vorzugsaktien.

Theoretisch je höher das FCF-Renditeniveau, desto attraktiver ist das Unternehmen für den Investor. Manchmal ist eine hohe FCF-Rendite jedoch eine Warnung für den Anleger. Manchmal kann es daran liegen, dass das Unternehmen zyklisch ist und in der Phase kurzfristiger Prosperität einen sehr hohen FCF erwirtschaftet und diesen dann in einem für das Unternehmen ungünstigen Marktumfeld „überholt“.

Ein Beispiel für die Verwendung der FCF-Ausbeute

Coca-Cola ist einer der wichtigsten Lebensmittelkonzerne der Welt. Es gibt auch ein Unternehmen, das an der US-Börse notiert ist. Das Unternehmen ist verpflichtet, Quartals- und Jahresberichte zu veröffentlichen. Aus diesem Grund gibt es für dieses Unternehmen kein Problem mit der FCF-Renditeberechnung.

Im Jahr 2021 erwirtschaftete das Unternehmen:

- positiver Cashflow aus laufender Geschäftstätigkeit von 12 Millionen US-Dollar,

- Investitionen in Höhe von 1 Millionen US-Dollar.

Infolgedessen betrug der Free Cash Flow (FCF) von Coca-Cola im Jahr 2021 11 Millionen US-Dollar, bei einer aktuellen Kapitalisierung (Stand: 258. September 2) von 2021 Milliarden US-Dollar. Das bedeutet, dass die FCF-Rendite 264,5 % beträgt.

Coca-Cola-Aktienchart, Intervall W1. Quelle: xNUMX XTB.

Vorteile der FCF-Ausbeute

Die FCF-Ausbeute hat eine Reihe von Vorteilen, von denen die wichtigsten sind:

- Einfachheit der Konstruktion und Interpretation,

- basierend auf generiertem Bargeld,

- einfach, Unternehmen zu vergleichen, die in der gleichen Branche tätig sind.

Die Einfachheit ergibt sich aus der Tatsache, dass Sie zur Berechnung 3 Daten benötigen (in der Basisversion). Diese sind: Cashflows aus laufender Geschäftstätigkeit, Investitionen und Marktkapitalisierung. Dabei ist die grundlegende Interpretation der Kennzahl sehr einfach: Je höher die FC-Rendite, desto potenziell „billiger“ ist das Unternehmen.

Aufgrund der Tatsache, dass der Indikator im Zähler auf der Höhe der vom Unternehmen generierten Barmittel und nicht auf der Höhe des Buchgewinns basiert, berechnet die FCF-Rendite die Auswirkungen der Veränderung des Betriebskapitals und der Investitionsausgaben auf die Geschäftstätigkeit des Unternehmens. Dadurch können Sie viele Buchhaltungstricks vermeiden, die zur Verbesserung des Finanzergebnisses verwendet werden.

Die FCF-Rendite kann als Instrument verwendet werden, um Unternehmen, die in derselben Branche tätig sind, miteinander zu vergleichen. Dies liegt daran, dass Unternehmen, die in der gleichen Branche tätig sind, in einem sehr ähnlichen mikro- und makroökonomischen Umfeld agieren müssen.

Nachteile der FCF-Ausbeute

Es gibt keinen Indikator ohne Schwächen. Gleiches gilt auch für die FCF-Rendite.

Zu den wichtigsten Nachteilen gehören:

- Sensibilität für die Anlagepolitik des Unternehmens,

- der Indikator wird von der Verkaufspolitik des Unternehmens beeinflusst,

- Auszahlung der Vergütung in Aktien wird um FCF erhöht,

- Der Indikator basiert auf der Vergangenheit.

Je mehr der Vorstand des Unternehmens bei Investitionen spart, desto höher ist der Free Cashflow. Dies verbessert wiederum das FCF-Ausbeuteniveau. Eine solche Anlagepolitik ist jedoch sehr kurzsichtig. Für produzierende Unternehmen verschlechtern veraltete Maschinen langfristig die Rentabilität des Unternehmens.

Die Verkaufspolitik des Unternehmens wirkt sich auch auf die Höhe des FCF aus. Wenn ein Unternehmen sein Produkt verkauft und eine Vorabzahlung (z. B. Vorauszahlung für 5-jährige Softwarerechte) einzieht, erhöht die Umsatzsteigerung die Liquidität. Je schneller ein Unternehmen wächst, desto mehr Rechnungsabgrenzungsposten erscheinen in der Bilanz. Infolgedessen kann der FCF in einer solchen Situation höher sein, als es die Rentabilität des Produkts allein vermuten lässt.

FCF reagiert auch empfindlich auf den SBC-Spiegel (Aktienbasierte Vergütung), d. h. Zahlung der Vergütung in Aktien. Da diese Art von Kosten nicht zu einem Mittelabfluss führt, sind die Betriebsströme höher als bei einem Unternehmen, das auf „traditionelle“ Weise Vergütungen zahlt.

Es ist ein Indikator, der auf der Vergangenheit basiert. Dies ist besonders wichtig für Unternehmen, die in Branchen mit tiefen Zyklen tätig sind. Solche Unternehmen können zu Spitzenzeiten eine attraktive FCF-Rendite aufweisen. Aber auch im nächsten Jahr kann das Niveau des freien Cashflows viel niedriger sein.

, also ein Indikator für das Verbrauchervertrauen")