WeWork – die Anatomie des Zusammenbruchs eines Unternehmens im Wert von 47 Milliarden US-Dollar [WeWork, Teil II]

Im ersten Teil Wir haben die Geschichte von Adam Neumann und die Anfänge des Unternehmens beschrieben Wir arbeiten. Es lohnt sich jedoch, den Niedergang dieses großartigen Unternehmens zu verfolgen. Es war spektakulär. Mit einer Kapitalisierung von etwa 47 Milliarden US-Dollar startete das Unternehmen eine tiefgreifende Umstrukturierung mit Aktien im Wert von Cent. Warum wurde ein Unternehmen, das ursprünglich ikonische Arbeitsbereiche geschaffen hatte, fast nichts mehr wert? Insolvenzen und tiefgreifende Umstrukturierungen sind kein Zufall. Schauen wir uns also die letzten Jahre der WeWork-Aktivitäten an. Wir konzentrieren uns auf den Zeitraum von 2017 bis 2023 und stellen dort kurz die Gründe vor, die WeWork an den Rand des Zusammenbruchs gebracht haben.

Jahre 2014 – 2018: WeWork wächst wie Unkraut

Der Hauptsitz von WeWork befand sich in New York. Kein Wunder, dass hier das Geschäftsmodell entstand, Büroflächen langfristig zu vermieten und in Arbeitsplätze für Freiberufler, Start-ups und noch kleine Unternehmen umzuwandeln. Das Unternehmen sollte die Entwicklung des sogenannten unterstützen Gig-Wirtschaft, also die Arbeit von Freiberuflern, die keinen festen Arbeitsplatz haben.

Es ist erwähnenswert, wann das Unternehmen seine Geschäftstätigkeit aufnahm. Es war 2010, die amerikanische Wirtschaft erholte sich also gerade Platzen der Subprime-Blase. Aufgrund der weiterhin schwierigen wirtschaftlichen Lage konnte WeWork unter leerstehenden Gebäuden in guten Lagen wählen. Durch den Abschluss langfristiger Verträge zu günstigen Konditionen konnte er Flächen mit einer guten Marge anmieten. Leider hielt das Markteldorado nicht lange an und die nachfolgenden Gebäude wurden zu immer höheren Preisen vermietet. Dennoch konzentrierte sich das Unternehmen auf das Geschäftswachstum und unterzeichnete schnell Verträge für die Anmietung weiterer Immobilien. Auch die niedrigen Zinsen trugen dazu bei, dass WeWork seine Expansion günstig finanzieren konnte. Das Unternehmen entwickelte sich nicht nur in den größten US-Städten, sondern suchte auch nach Möglichkeiten auf ausländischen Märkten. WeWork schnitt im Marketing gut ab und versuchte, sein langweiliges Mietgeschäft als neue Lösung darzustellen, die diesen Wirtschaftszweig revolutionieren sollte. Ein einheitlicher Servicestandard und ein breites Angebot an Zusatzleistungen sollten das Unternehmen von der Konkurrenz abheben.

WeWork in den Jahren früher als geplant IPO es wuchs sehr schnell. Im Jahr 2014 betrug der Umsatz 75 Millionen US-Dollar, im Jahr 2018 waren es bereits 1,8 Milliarden US-Dollar.. Solch ein dynamisches Wachstum kann bewundernswert sein. Um dieses Tempo können viele Technologieunternehmen neidisch sein. Wie war das auf einem „langweiligen“ Immobilienmarkt möglich? Gemäß dem Betriebsmodell von WeWork gab es nur drei Möglichkeiten zu wachsen:

- Erhöhung der Füllkapazität von Mietgebäuden,

- bessere Monetarisierung bestehender Kunden (z. B. Cross-Selling),

- Erwerb weiterer Gebäude zur Miete.

Die ersten beiden Strategien sind die schwierigsten. Es ist oft sehr schwierig, eine maximale Gebäudefüllung zu erreichen. Als optimal gilt in der Regel ein Wert über 80 %. Natürlich können Top-Gebäude eine durchschnittliche Auslastung von über 95 % aufweisen, aber nicht alle Gebäude können mit einem hohen Standard und einer tollen Lage aufwarten. Eine bessere Monetarisierung der Kunden und der Verkauf zusätzlicher Dienstleistungen (Abonnements, Versicherungen, medizinische Pakete) ist wiederum sehr schwierig. Warum sollte WeWork ein breiteres und günstigeres Angebot haben als darauf spezialisierte Unternehmen?

deshalb Eine schnelle Wachstumsrate ließ sich am einfachsten durch eine Erhöhung der Anzahl der im Besitz befindlichen Immobilien erreichen. Mehr Immobilien sind mehr „Schreibtische zu vermieten“, was den Umsatz schnell steigert. Wie sich später herausstellte, hat WeWork bei der Standortwahl wohl keine wirtschaftlichen Gesichtspunkte berücksichtigt. Sehr erfreulich war die dynamische Umsatzentwicklung "Geschichte", das an Investoren verkauft werden könnte.

Quelle: WeWork

Das Bild unten zeigt das dynamische Wachstum der Anzahl der von WeWork gemieteten Gebäude. Zwischen 2012 und 2018 erhöhte das Unternehmen alle zwei Jahre die Anzahl der Standorte viermal. Das ist für jedes Unternehmen eine große Herausforderung und für ein Unternehmen mit einem eher exzentrischen CEO war es geradezu tödlich. Ein derart schnelles Geschäftswachstum lässt sich mit einer Autofahrt von mehr als 180 km vergleichen. Jeder größere Fehler oder die Summe kleinerer Fehler kann schwerwiegende Folgen haben.

Quelle: WeWork

WeWork-Geschäftsmodell

Eine tolle Lektüre, die zeigt, wie sich das Unternehmen am Markt positioniert und welche Wirkung das hat, war die Präsentation von WeWork vom November 2019 (nach Newmanngate). Das Unternehmen selbst sagte, es könne niedrigere Mietpreise anbieten und dennoch das Zwei- bis Zweieinhalbfache der Zahlung an den Eigentümer der Anlage erhalten, weil:

- zu Großhandelspreisen gekauft,

- dank eines Teams großartiger Architekten und Innenarchitekten den Raum effektiver nutzen,

- Erstattung eines Teils der Kosten von Vermietern (Gebäudeeigentümern).

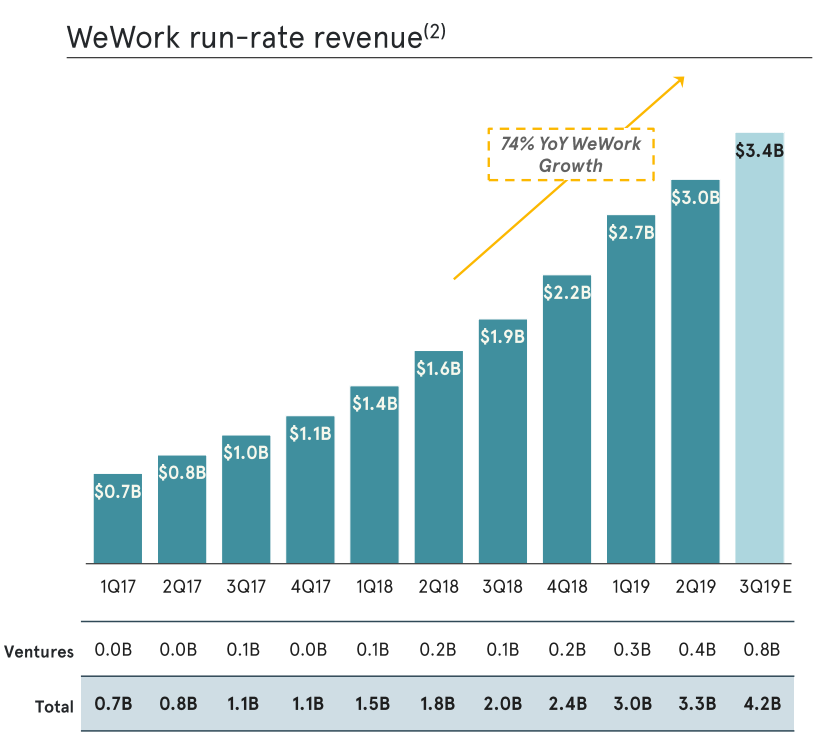

Das Unternehmen selbst prahlte damit, dass es im Jahr 2019 nur 4 % Abwanderung (Kundenverluste) verzeichnete, aber unter Berücksichtigung der Entwicklung bestehender Kunden (eine Vergrößerung der Unternehmensgröße bedeutet eine größere Nachfrage nach Büroflächen) betrug die Nettobindung 121 %. Es ist jedoch erwähnenswert, dass die Umsatzrendite bereits niedriger war und 106 % im Jahresvergleich betrug und das Niveau von 4,4 Milliarden US-Dollar erreichte. Eine solch schwache Run-Rate im Vergleich zur Nettobindung deutet darauf hin, dass die Rentabilität pro Schreibtisch gesunken ist, was ebenfalls eine negative Nachricht war.

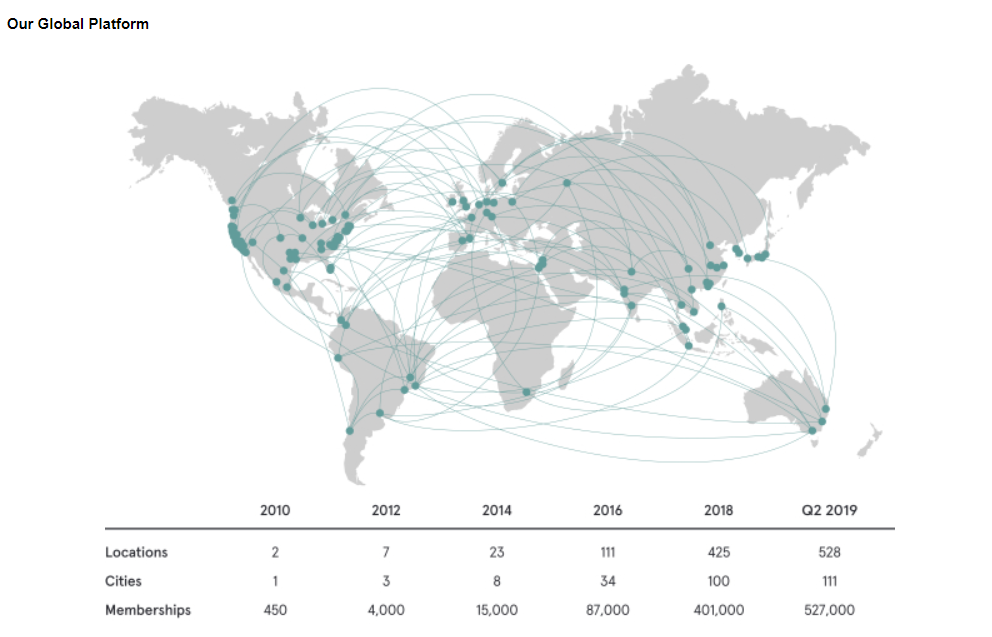

Ende Oktober 2019 war das Unternehmen in 34 Ländern tätig und verfügte dort über 600 Standorte. Das schiere Ausmaß zeigte, dass viele Projekte ohne angemessene Aufsicht schlechte Aussichten hatten. Dies lag unter anderem daran, dass der Immobilienmarkt spezifisch ist. Sie können nicht schnell in den institutionellen Mietmarkt einsteigen. Dies liegt daran, dass die meisten der besten Standorte streng bewacht werden, denn in diesem Markt zählen drei Dinge: Standort, Standort und Standort. Wenn WeWork schnell wachsen wollte, musste es zwei Alternativen akzeptieren:

- Suchen Sie an schlechteren Orten,

- Für Top-Plätze zu viel bezahlen.

In beiden Fällen sollte dies zu einem Rückgang der Investitionsrentabilität führen. Eine geringere Rentabilität bedeutet auch eine längere Amortisationszeit. In diesem Geschäft fallen zunächst Kosten an (Renovierungen, Anpassungen, Werbung). Langfristig sinken die Einnahmen, da die Kunden den Raum füllen. Daher bedeutet eine Verschlechterung der Rentabilität, dass sich die Kosten nicht ändern, während der zukünftige FCF (Free Cash Flow) schon ja. Dies war einer der Gründe, warum WeWork keine Käufer für seine Aktien mit einem Wert von 40 Milliarden US-Dollar finden konnte. Die Umsatz- und Gewinnprognosen wurden von den Börsenteilnehmern deutlich gesenkt.

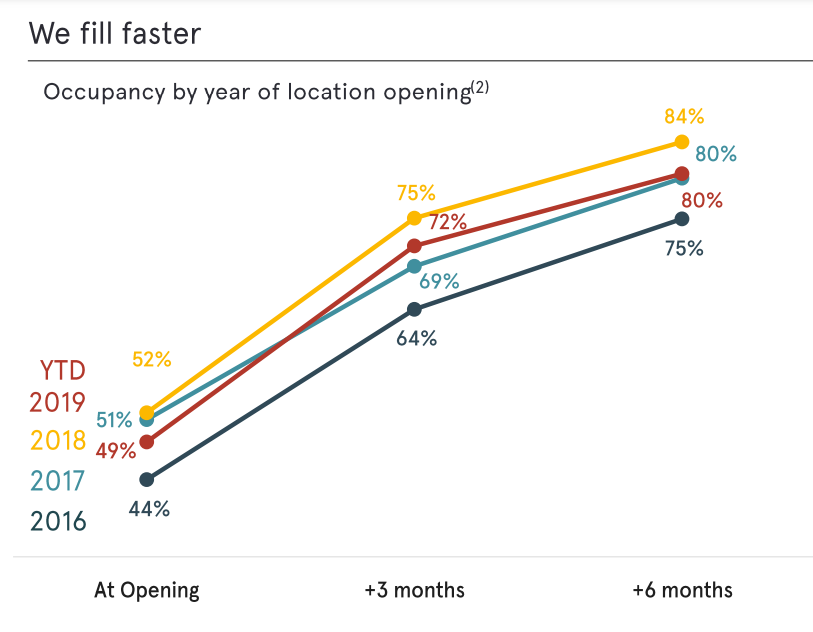

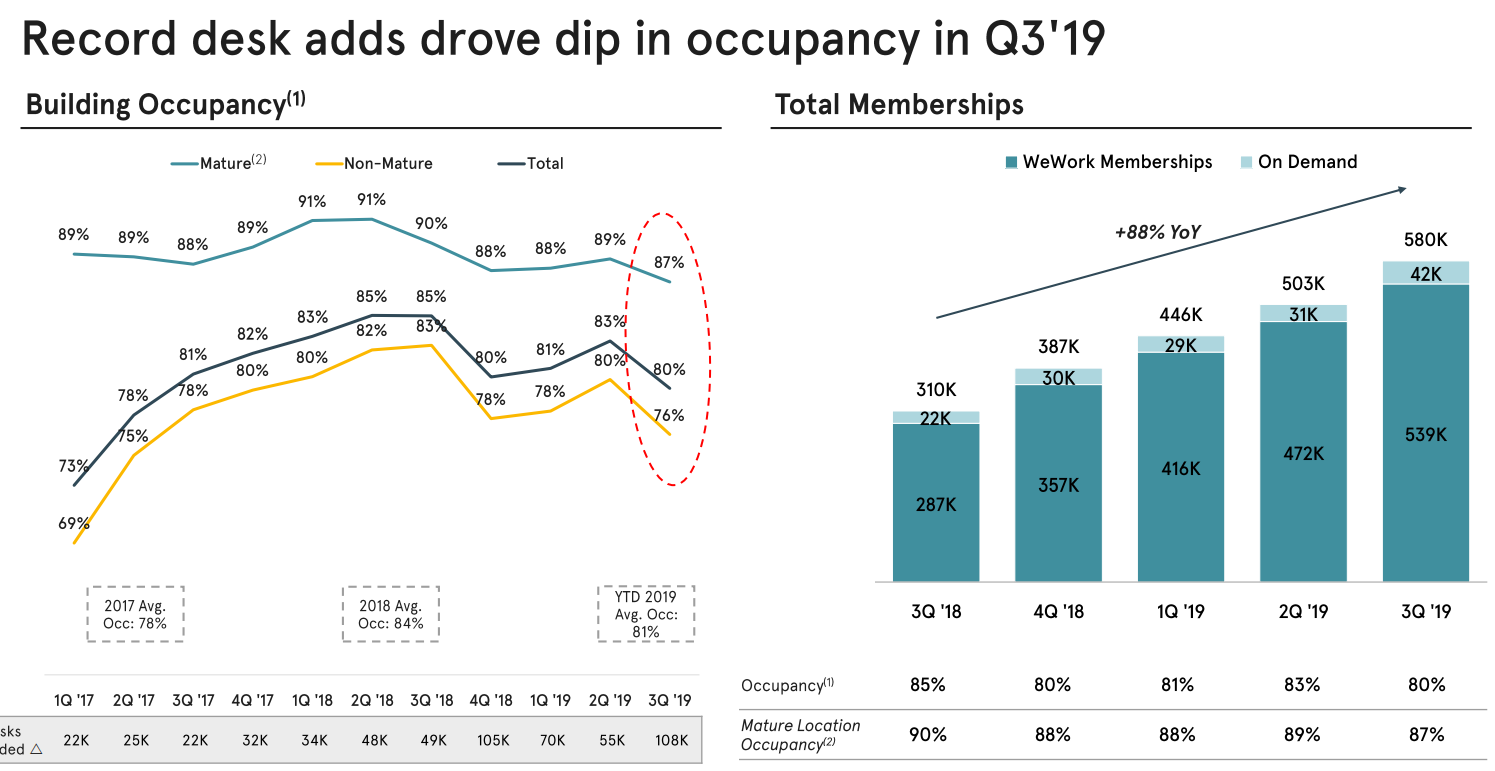

Ein weiteres Problem war 2019 ebenfalls sichtbar: Verlangsamung der Befüllung des Gebäudes. Das Jahr 2019 ist kein Zufall, denn zu diesem Zeitpunkt begann eine leichte Abschwächung der amerikanischen Wirtschaft. Der institutionelle Mietmarkt reagiert sehr empfindlich auf konjunkturelle Schwankungen. Dies war in den Jahren 2010-2018 nicht sichtbar, da sich die amerikanische Wirtschaft damals in einer langen Phase der wirtschaftlichen Expansion befand. Erst 2019 kam der Markt ins Gespräch "Überprüfung". Das Jahr 2020 war ein schwerer Schlag, aber wir sollten den Fakten nicht vorgreifen.

Flächenmietpreis. Quelle: WeWork

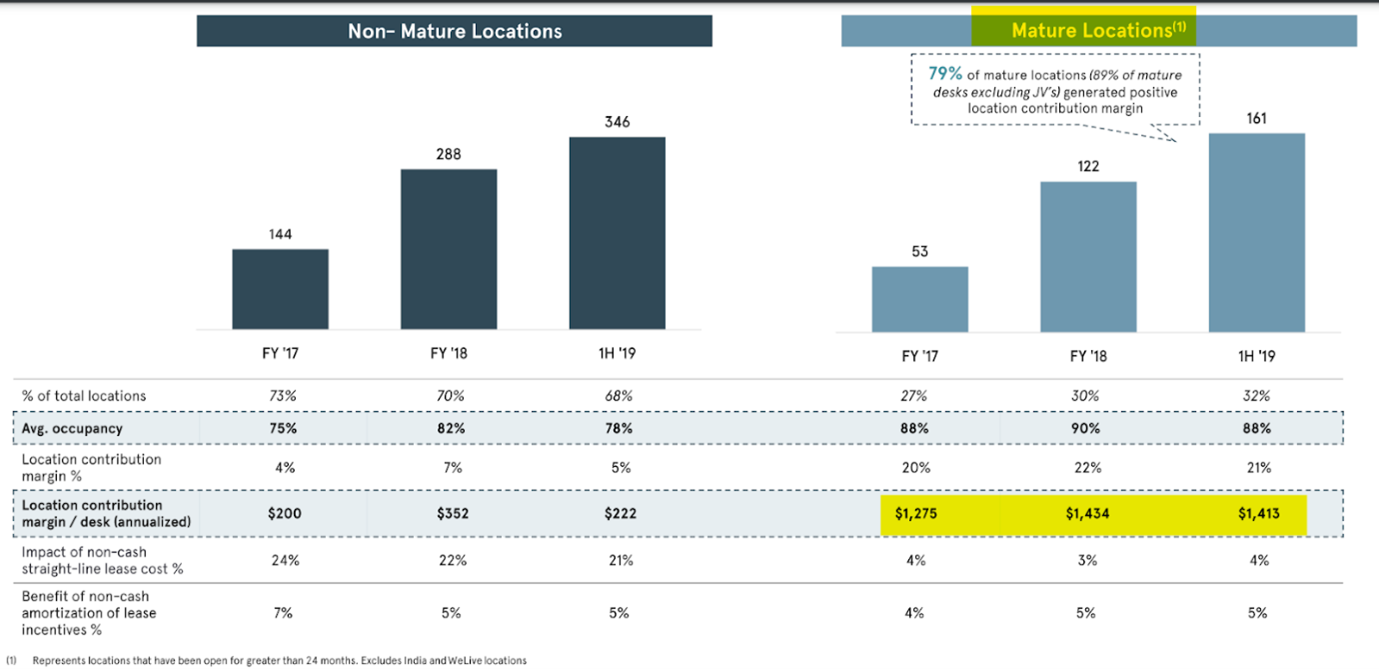

Ein weiteres Problem war der Niedergang der sogenannten „Standortbeitrag“ in den ausgereiftesten Räumlichkeiten. Theoretisch sollten solche Gebäude bereits über einen reifen Kundenstamm verfügen "soziale Vorteile" wird so weit entwickelt sein, dass die Mietgewinne steigen sollten (größere Monetarisierung pro Kunde). Das Problem war jedoch das, was ich erwähnt habe. "Neu" Für ausgereifte Einrichtungen waren die Mietpreise höher als für die zwischen 2010 und 2015 angemieteten Einrichtungen. Je stärker WeWork expandierte, desto schwieriger war es, höhere Mietrenditen zu erzielen.

Klicken Sie zum Vergrößern. Quelle: WeWork

Das nächste Problem war der Wunsch, um jeden Preis schnell zu wachsen. Als Ergebnis sehen wir, dass im Jahr 2017 der vierteljährliche Anstieg der Anzahl der Schreibtische (20-30) betrug, seit Mitte 2018 betrug der Anstieg jedoch 50. bis zu 100 Dem Geschäftsmodell zufolge sind die ersten 6 Monate mit jedem neuen Schreibtisch mit hohen Kosten und geringen Einnahmen verbunden. Somit ist davon auszugehen, dass sich die Investitionen ab 2020 auszahlen werden. Es lohnt sich, auf ein weiteres kleines Detail zu achten. Im dritten Quartal 2019 lag die Auslastung der ausgereiften Räumlichkeiten bei 87 %, was den niedrigsten Wert im Zeitraum 2017–2019 darstellte. Eines der Probleme war die pazifische Region (in diesem Fall Südkorea und Australien) und die Schwäche der Vermietung auf dem chinesischen Festland.

Klicken Sie zum Vergrößern. Quelle: WeWork

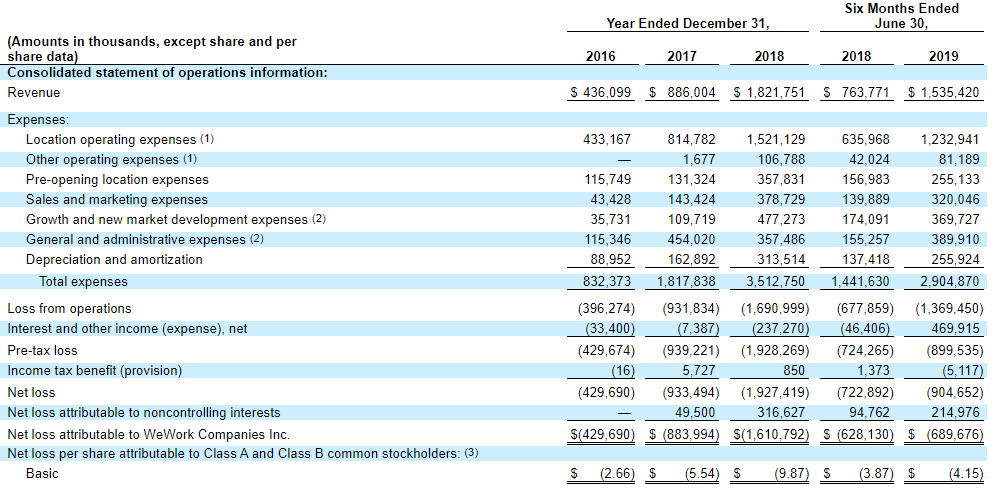

Werfen wir einen Blick auf die Ergebnisse des Unternehmens vor seinem Börsendebüt. Zusamenfassend, es war nicht gut. Wie sonst lassen sich die Ergebnisse aus dem Jahr 2018 erklären, als sich die Einnahmen auf 1,8 Milliarden US-Dollar und die Betriebskosten auf unglaubliche 3,5 Milliarden US-Dollar beliefen? Die größten Kosten entfielen auf Gebäude (1,5 Milliarden US-Dollar) und die Kosten für Eröffnungen (0,35 Milliarden US-Dollar). Darüber hinaus gibt es unter anderem: Kosten im Zusammenhang mit der Vergrößerung des Betriebsumfangs und der Eroberung neuer Märkte (0,48 Milliarden US-Dollar). Dieses Geschäftsmodell war auf lange Sicht nicht tragbar. Die Strategie würde funktionieren, wenn eine starke Beziehung auf dem Spiel stünde WeWork – Kunden. Das bedeutet, dass sich Unternehmen und Gig-Worker nicht vorstellen können, Schreibtische in anderen Gebäuden als WeWork zu mieten. Nun ja, eine ziemlich halsbrecherische Erzählung.

Gewinn-und Verlustrechnung. Quelle: WeWork

Werfen wir einen Blick auf die Kapitalflussrechnung. Dort war es genauso schlimm. Während sich der Cashflow aus betrieblicher Tätigkeit im Jahr 2018 auf -176 Mio. PLN belief (nicht so schlecht), betrug der Cashflow aus Investitionstätigkeit sogar -2,48 Mrd. USD (hauptsächlich Ausgaben für den Kauf von Immobilien). Negative Betriebs- und Investitions-Cashflows wurden durch die Ausgabe von Schuldtiteln und Aktien finanziert. Dies bestätigt einmal mehr unsere These – das Unternehmen soll sein Wachstumstempo verlangsamen und die Kosten senken. Die Aktivität war zugeschnitten auf... „ewiger Aufschwung und Kapitalreichtum“. Irgendwann musste der Markt entstehen Überprüfung. Und so geschah es.

Der Markt glaubte nicht mehr an WeWork

Solange am Markt genügend freies Kapital vorhanden war, das bereit war, in Start-ups zu investieren, wuchs die Unternehmensbewertung wie Unkraut. Softbank ermutigte WeWork zum Börsengang, weil das Unternehmen die Marktstimmung ausnutzen wollte. Als der Börsengang begann, lag der Wert des Unternehmens bei über 40 Milliarden US-Dollar. Und dann kam es zu einer Reihe von Ereignissen, die zu einem starken Rückgang des Unternehmenswerts führten. Das Debüt an der Börse sollte 2019 stattfinden. Gleichzeitig sollte es der zweitgrößte Börsengang an der amerikanischen Börse in diesem Jahr sein (nach Uber). Doch je mehr Anleger sich die Prospektdaten ansahen, desto mehr Fragen tauchten zum Geschäftsmodell des Unternehmens auf. Auch der CEO und Gründer von WeWork war umstritten – Adam Neumann.

Das Unternehmen sollte 2019 sein Debüt geben, doch trotz guter Marktbedingungen konnte WeWork nicht genügend Käufer für seine Aktien finden. Laut Markt ist eine Bewertung von über 40 Milliarden US-Dollar für ein Unternehmen, das immer noch Verluste verzeichnet, zu viel. Es war eine kalte Dusche für das Unternehmen. Ohne das Debüt wäre es nicht möglich, Entwicklungsprojekte zu finanzieren und genügend Kapital zu sichern, um Verluste aus dem operativen Geschäft zu decken. Kein Wunder, dass das Unternehmen im November 2019 nach einem gescheiterten Debüt beschloss, 20 % seiner Mitarbeiter zu entlassen. Sie erklärte es damit, dass sie effizienter werden wollte, aber niemand glaubte mehr daran. Solche Erklärungen können verwendet werden, um die Beschäftigung um 1-2 % zu reduzieren, während die Entlassung eines Fünftels der Belegschaft auf Probleme bei der Skalierung des Unternehmens und den Wunsch hindeutet, die Kosten „bis auf die Knochen“ zu senken.

Zuvor gab es auch eine Änderung der Eigentümerstruktur und einen Wechsel in der Position des CEO. Der Gründer von WeWork wurde von der oben genannten Position entfernt und nahm seinen Platz ein Marcelo Claire, der zuvor in leitenden Führungspositionen bei Softbank tätig war. Die japanische Beteiligungsholding stellte zudem weitere Finanzierungen bereit, um dem Unternehmen zu helfen, schwierige Zeiten zu überstehen.

Softbank versucht, das Unternehmen zu retten

Für viele Kommentatoren war WeWork ein als Technologie getarntes Immobilienunternehmen. Schließlich ist die Vermietung von Flächen an andere Unternehmen keine Seltenheit. WeWork hat jedoch versucht, sein Geschäftsmodell als zu verkaufen "Störung" die gesamte Branche.

Im Jahr 2019 beschloss Softbank, WeWork finanziell zu unterstützen. Es erwarb neue Aktien für 5 Milliarden US-Dollar und kaufte Aktien von einigen Aktionären für 3 Milliarden US-Dollar. Darüber hinaus stellte er dem Unternehmen eine Finanzierung in Höhe von 1,5 Milliarden US-Dollar zur Verfügung. Die Finanzspritze sollte die finanzielle Liquidität sicherstellen und zur Restrukturierung des Unternehmens beitragen. Nach der Transaktion besaß Softbank etwa 80 % der Anteile an WeWork, verfügte jedoch gemäß der Vereinbarung nicht über die Mehrheit der Stimmrechte. Die Bedingung von Softbank war, dass Neumann als CEO von WeWork entlassen wird. An seine Stelle trat Marcelo Claure, der Chief Operating Officer von Softbank.

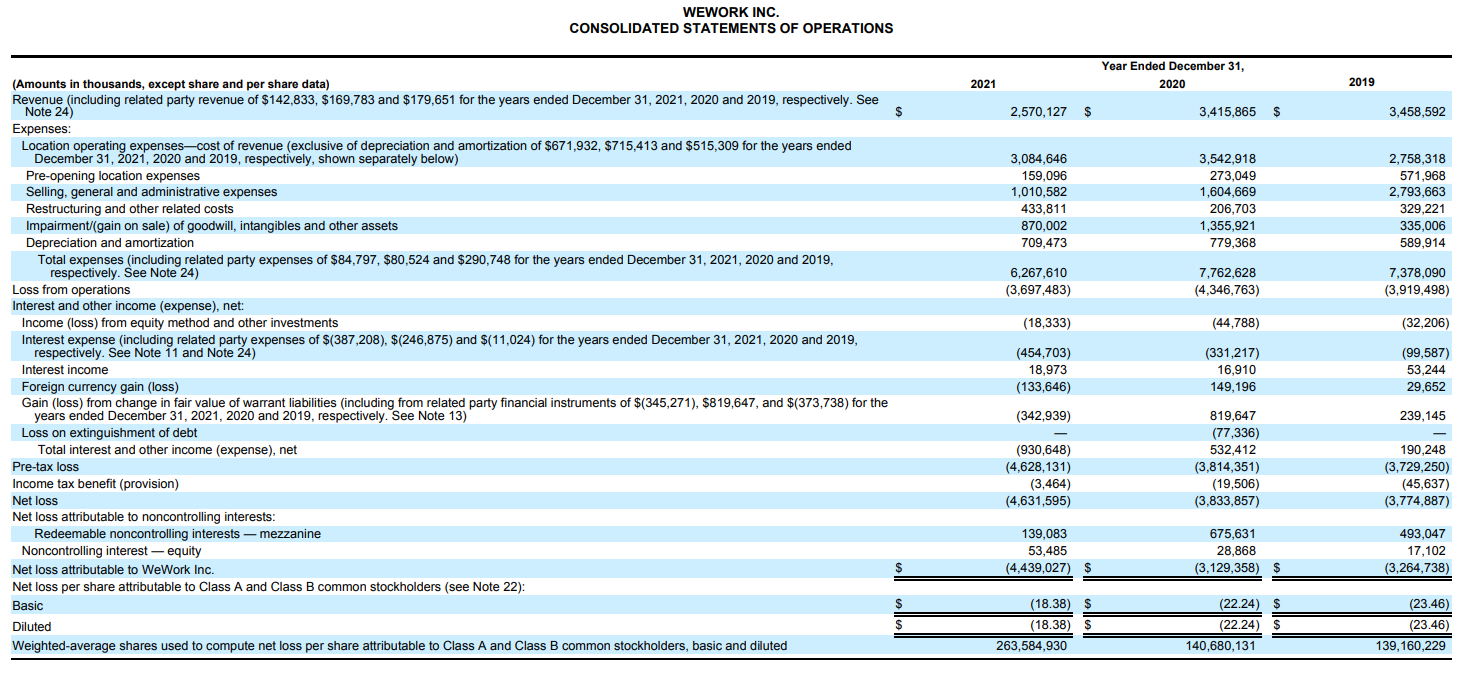

Als es jedoch so aussah, als hätte WeWork eine Chance auf eine erfolgreiche Umstrukturierung, kam das Jahr 2020. Das Unternehmen wurde von COVID-19 schwer getroffen, wodurch der Erholungsprozess des Unternehmens unterbrochen wurde. Der Shutdown der Wirtschaft hat dazu geführt, dass Fernarbeit immer beliebter wird. Viele Unternehmen verzichteten deshalb auf die Anmietung von Flächen. Infolgedessen hatte WeWork Liquiditätsprobleme, da die Einnahmen zurückgingen. Die Pandemie traf auch die zweite Unternehmensbasis, nämlich die zu Hause gebliebenen Gig-Worker. Sowohl im Jahr 2020 als auch im Jahr 2021 verzeichnete das Unternehmen Umsatzrückgänge und enorme Verluste. WeWork hat es immer noch nicht geschafft, seine Fähigkeit unter Beweis zu stellen, die Rentabilität seines Geschäfts zu verbessern.

Klicken Sie zum Vergrößern. Quelle: WeWork

Das Unternehmen beschloss im Jahr 2021, an die Börse zu gehen. Sie ist dann umgezogen„Debüt durch die Hintertür“, d. h. es wurde eine Lösung verwendet, die im Jahr 2021 in Mode war, nämlich SPAC. Allerdings war die Bewertung beim Debüt nicht beeindruckend - es waren 9 Milliarden Dollar. Investoren, die die Aktien des Unternehmens im Jahr 2019 im Rahmen von Privatplatzierungen zu einem Wert von 47 Milliarden US-Dollar kauften, glaubten nun selbst bei einem Wert von 10 Milliarden US-Dollar nicht mehr an den Wert des Unternehmens. Der Rabatt wurde durch viele Faktoren verursacht. Diese beinhalten: Skepsis gegenüber dem Geschäftsmodell, Einpreisung eines höheren Geschäftsrisikos, hohe Verschuldung. Der letzte Faktor war besonders besorgniserregend, da er im Falle einer Zinserhöhung fatale Folgen haben könnte. Während einige Leute im Jahr 2021 glaubten, dass die niedrigen Zinsen „für immer“ bei uns bleiben könnten, bedeutet dies, dass dies wahr werden wird Japanisches Modell. Wie sich später herausstellte, endeten die niedrigen Zinsen aufgrund der hohen Inflation, die unter anderem dazu führte, sehr schnell als Folge der russischen Aggression gegen die Ukraine im Jahr 2022.

Steigende Zinssätze in den USA, der Eurozone und anderen Volkswirtschaften führten dazu, dass das Unternehmen seine Verbindlichkeiten zu höheren Preisen refinanzieren musste. Darüber hinaus wurden Mietverträge oft mit einer Klausel abgeschlossen, dass der Mietpreis an die Inflation gekoppelt sei. Da die Preise in der Wirtschaft stiegen, musste WeWork mehr Miete zahlen. Natürlich kann man sagen:

„Was ist das Problem, lassen Sie WeWork seine Tarife erhöhen!“

Der Anstieg der Zinsen führte jedoch dazu, dass viele Start-ups Probleme hatten, zusätzliches Kapital zu beschaffen. Dadurch senkten diese Kunden ihre Kosten und reduzierten die Fläche, die sie zuvor bei WeWork gemietet hatten.

Die Probleme des Unternehmens wurden von Quartal zu Quartal größer. Im zweiten Halbjahr 2023 nutzte das Unternehmen das berühmte Chapter 11, das bei der Umstrukturierung des Unternehmens helfen sollte. Einige Gläubiger stimmten der Umwandlung von Schulden in Aktien zu, während einige Gebäudeeigentümer einer Neuverhandlung der Mietpreise zustimmten. Letztendlich sind es die Anleger, die dies seit dem (ohnehin schon niedrigen) Debüt verpasst haben Sie verloren 99 % ihres investierten Kapitals. Derzeit versucht Adam Neumann, der heute über mehr Vermögen verfügt als bei seinem Ausstieg bei WeWork, einen Teil der Vermögenswerte seines ehemaligen Unternehmens aufzukaufen.

Summe

WeWork ist eine Geschichte darüber, dass man bei der Analyse eines Unternehmens nicht nur die Geschichte glauben sollte, die der CEO des Unternehmens einem verkaufen möchte, sondern auch das Geschäftsmodell sorgfältig prüfen und die Finanzberichte überprüfen sollte. Das Unternehmen war in der üblichen Untervermietung von Bürogebäuden tätig. Natürlich waren es schöne und geräumige Arbeitsplätze, aber sie konkurrierten mit Preis und Lage. Das Problem war der Ehrgeiz des CEO und der Hauptaktionäre, die an Wachstum um jeden Preis glaubten. Daraufhin schloss das Unternehmen langfristige Verträge ab und ging davon aus, dass die gute Wirtschaftslage und die niedrigen Zinsen noch Jahrzehnte anhalten würden. Als sich die Wirtschaft verschlechterte und sich die Pandemie ausbreitete, brach leider die Verschuldung des Unternehmens ein.

, die von 1983 bis existierte")