Ist die Talsohle an der Börse definitiv hinter uns?

Das ist eine der wichtigsten Fragen, die sich Anleger heute stellen. Aber gibt es eine einfache Ja- oder Nein-Antwort? Einerseits ist nichts auf dem Markt zu 100% offensichtlich, andererseits scheint der Höhepunkt der Inflation in den meisten Ländern (einschließlich der USA) hinter uns zu liegen. Aber die bloße Tatsache, dass der Höhepunkt der Inflation hinter uns liegt, reicht den Anlegern noch nicht zum Feiern. Ob die Talsohle des Marktes hinter uns liegt, wird sich nächstes Jahr zeigen und vor allem von drei Dingen abhängen:

- Inflationspfade im Jahr 2023,

- die Geldpolitik der Fed im Jahr 2023 und

- wie stark sich die Wirtschaft im Jahr 2023 aufgrund von Zinserhöhungen im Jahr 2022 verlangsamen wird.

Wenn die Inflation schnell sinkt...

Dann ist die Situation relativ einfach und dies ist das optimistischste Szenario. Die Fed kann dann früher über Zinssenkungen nachdenken. Rasche Zinssenkungen werden die Wirtschaft auch vor einer größeren Verlangsamung schützen, und selbst wenn die Verlangsamung stärker ausfällt, werden die Kapitalmärkte angesichts der sich abzeichnenden Zinssenkungen sehr widerstandsfähig gegen größere Rückgänge werden.

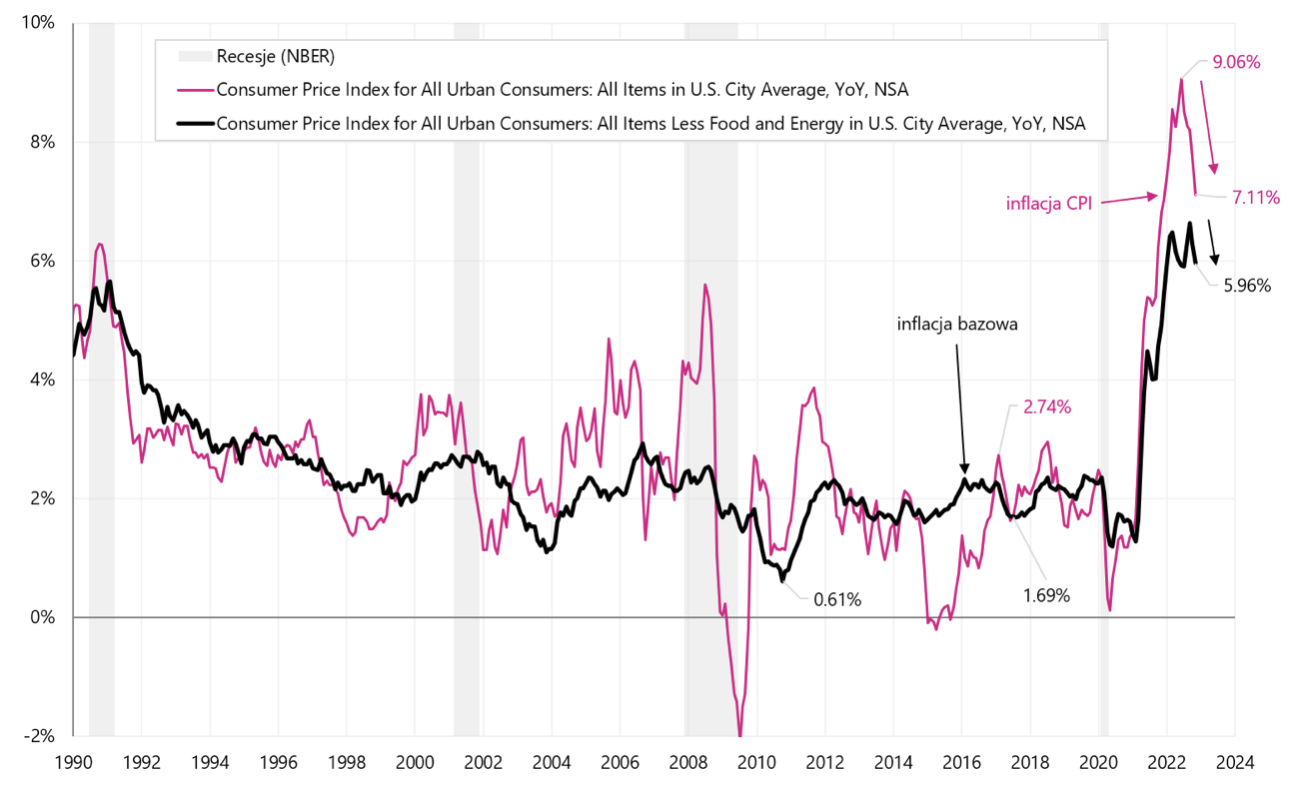

Wir hatten heute nach der Veröffentlichung der US-Inflationsdaten für November dieses Jahres einen Vorgeschmack auf dieses Szenario. Die Inflation in fast allen Positionen überraschte positiv, dh sie war niedriger als erwartet. Folglich S & P500 unmittelbar nach der Veröffentlichung der Daten um fast 100 Punkte (2,5 %) gestiegen. Natürlich ist es nur ein Monat und wir können nicht sicher sein, dass die Inflation weiter so schnell sinken wird und diese Rhetorik wird wahrscheinlich auch in den kommenden Erklärungen der Fed-Vertreter verwendet werden.

Inflation und Kerninflation in den USA, Veränderung gegenüber dem Vorjahr (nach der heutigen Veröffentlichung der Daten für November dieses Jahres). Quelle: eigene Studie, FRED

Dass der Inflationsgipfel in den USA sehr wahrscheinlich hinter uns liegt, ist nicht so wichtig. Wichtiger wird 2023 das Tempo des Inflationsrückgangs sein, also ob sich die Inflation dauerhaft auf das Inflationsziel der Notenbank (2 % bei der FED) zubewegt. Wenn die Inflation nach einem Rückgang auf etwa 4-6% nicht mehr deutlich weiter fällt, dann FED gezwungen sein, die Zinsen länger auf höheren Niveaus zu halten, und in einem solchen Szenario ist es möglich, dass die erste Senkung erst im Jahr 2024 erfolgt. Und das wäre eine ferne Perspektive für die Aktienmärkte. Ebenso würde dies auch eine weitere wirtschaftliche Verlangsamung im Jahr 2023 bedeuten.

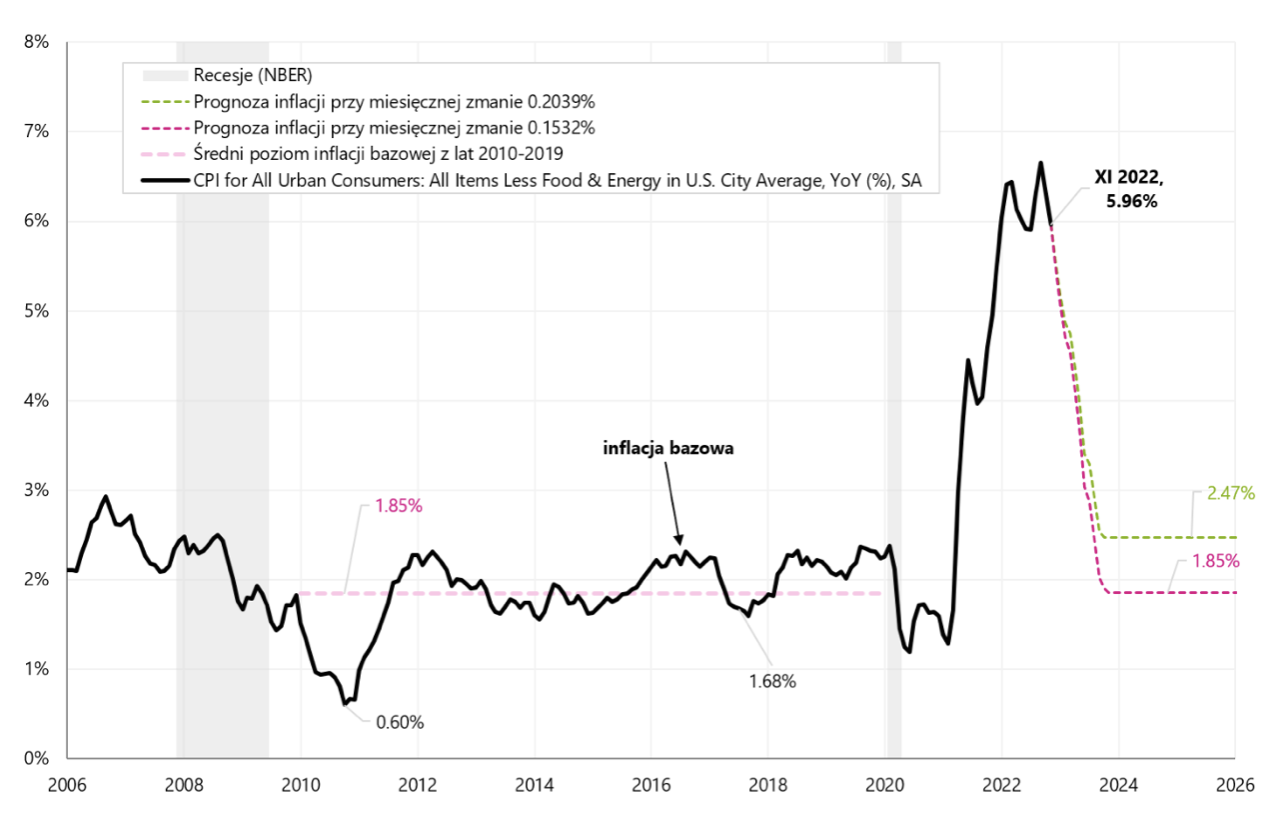

Das Tief am Aktienmarkt hängt von der Inflation ab

Die Inflation besteht im Allgemeinen aus drei Teilen: Energiepreise, Lebensmittelpreise und Preise anderer Bestandteile des Warenkorbs. Zentralbanken neigen dazu, nur die letztere Kategorie zu betrachten, die als Kerninflation bezeichnet wird. Damit die Kerninflation in den USA auf das Niveau vor der Pandemie zurückkehrt (und dies im Einklang mit dem Inflationsziel der FED steht), sollten ihre monatlichen Veränderungen in den nächsten 0.1532 Monaten nicht höher als 12 % sein (optimistisches Szenario).

Auf der anderen Seite belief sich die Kerninflation im November dieses Jahres auf nur 0.1987 %. Natürlich ist dies die kleinste Veränderung seit 15 Monaten, aber im optimistischen Szenario, wenn wir in den nächsten 12 Monaten mit einer Veränderung dieser Größenordnung rechnen könnten, würde die jährliche Kerninflation schließlich auf 2.41 % fallen. In der folgenden Grafik stellen wir beide Pfade der Kerninflation im Jahr 2023 dar: in den Szenarien 0.1532 % und 0.1987 %.

Simulation des Rückgangs der Kerninflation in den USA in Abhängigkeit von der Größe der monatlichen Veränderung in den nächsten 12 Monaten. Quelle: eigene Studie, FRED

Wie in der Grafik zu sehen In beiden Szenarien fällt die Kerninflation schnell in Richtung des Inflationsziels der Fed – das ist das optimistischste Szenario. Erinnern wir uns andererseits daran, dass wir in den letzten fünf Monaten eine hohe Volatilität der CPI-Inflation hatten: Wir hatten zwei Monate, in denen die Inflation um 0,39 % und 0,44 % stieg (September und Oktober), Deflation im Juli -0,02 % und niedrige Werte im August 0,12 % und im November 0,08 %. Eine solch hohe Volatilität birgt das Risiko, dass die Inflationswerte in den kommenden Monaten möglicherweise nicht so positiv ausfallen. Zusätzlich zu dem Risiko, dass der November außergewöhnlich gut war, prognostizierte das FED Cleveland Inflation Nowcasting eine monatliche Inflationsänderung von 0,37 %, während die tatsächliche Änderung nur 0,08 % betrug.

Ein so großer Unterschied zeigt, dass die heutige positive Überraschung nicht mit anderen Daten aus der Wirtschaft übereinstimmt, die zur Prognose der Inflation (gemäß diesem Modell) verwendet werden. Gleichzeitig reichten die monatlichen Veränderungen der Kerninflation in den letzten 5 Monaten von 0.199 % (November) bis 0.576 % (September).

Zusammengefasst Im aktuellen Zyklus hängt viel vom Weg des Inflationsrückgangs im Jahr 2023 ab. Dies wird auch für die Fed der Hauptfaktor für den Beginn des Zinssenkungszyklus sein. Darüber hinaus wird das Ausmaß der Verlangsamung auch davon abhängen, wie lange die Zinssätze hoch bleiben. Daher wird es für Anleger besonders wichtig sein, zu beobachten, wie sich die Inflation (hauptsächlich in den USA) verhält, und das Tempo ihres Rückgangs kann auch weitgehend von der Dauerhaftigkeit der aktuellen Erholung an den Märkten abhängen.

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.