EUR und JPY, die Währungen der Länder, die sich als die sichersten erweisen könnten

Im vierten Quartal gab es einen massiven Rückzug des US-Dollars, da der Markt das Mantra ignorierte Fed über die Notwendigkeit, einen "höheren Referenzzinssatz über einen längeren Zeitraum" beizubehalten, was die US-Renditekurve erheblich invertiert. Gleichzeitig holte die EZB den Straffungszyklus ein, der JPY erholte sich mit Schwung, nachdem die Bank of Japan mit der Straffung begann, als andere Zentralbanken begannen, sie auslaufen zu lassen, und der chinesische Renminbi kam nach a vom Abgrund zurück verwirrende politische Wende. 2023 könnte sich für Währungen als schwierig erweisen, wenn der USD weiter nach unten rutscht, aber EUR und JPY könnten am besten abschneiden.

Zu Beginn des Jahres 2023 sehen wir, dass der Markt zunehmend Vertrauen in die US-Desinflation zeigt. Trotz des Narrativs der Fed von „seit langem höheren Zinsen“ und der Tatsache, dass auf dem Treffen FOMC im Dezember 2022 überstieg der Median der diesjährigen Dot-Plot-Prognose für den Leitzins der Fed 5 %, der Markt geht weiterhin davon aus, dass die Fed die Erwartungen bis Ende dieses Jahres senken wird. In den ersten Wochen dieses Jahres hat der Markt eine Beschleunigung des Tempos der Zinssenkungen im Jahr 2024 eingepreist, nachdem sich die jüngsten „weichen“ Daten als viel schlechter erwiesen hatten, einschließlich der schlechten Ergebnisse der Dezember-ISM-Umfrage des Dienstleistungssektors, aber auch nach einer Reihe von Daten zur Inflation war schlechter als erwartet. Anleger werden ermutigt, eine lockerere Post-Peak-Politik der Fed einzukalkulieren, wie z. B. zwei weitere Erhöhungen um 25 Basispunkte in den nächsten Quartalen, da die annualisierte Inflation in den letzten Monaten abzüglich der traditionell verzögerten und wichtigsten Komponente der offizielle Serien-CPI-Daten, d. h. der Gegenwert der an den Vermieter zu zahlenden Miete (äquivalente Miete des Eigentümers, OER), liegt praktisch wieder im Zielkorridor der Fed von 2 %. Da das Thema dieser Prognose „Models Broke“ ist, glauben wir jedoch, dass disinflationäre Bedingungen in einer unterinvestierten Welt, die danach strebt, sich von fragilen, globalisierten Lieferketten weg und hin zu einem moderneren und grüneren Energiesystem zu bewegen, wahrscheinlich nicht lange anhalten werden sich mit neuen nationalen Sicherheitsvorschriften bewaffnen.

Daher wird sich jede Verlangsamung des nominalen Wachstums als gering erweisen, und das Wachstum wird wieder anziehen, wenn sich die Nachfrage nach Rohstoffen in China erholt. Gleichzeitig kann der USD von Zeit zu Zeit stark an Wert gewinnen, wenn der Markt gezwungen ist, den erwarteten Kurs der Fed-Politik im nächsten Jahr in Frage zu stellen, und wenn diese Korrektur zu neuen rückläufigen Tiefstständen bei risikoreichen Vermögenswerten, insbesondere US-Aktien, führt. Die Treiber des anhaltenden Rückgangs des USD sind die Bereitstellung von Liquidität durch die Fed und die weltweite Rückkehr zur Risikobereitschaft, die beide gleichermaßen wichtig sind. In den letzten beiden Zyklen kam es nur dann zu größeren USD-Ausverkäufen, wenn die US-Notenbank nach einer globalen Krise erhebliche Liquidität bereitstellte. Aber jetzt zieht die Fed die Politik weiter an! Wie hat sich der USD im XNUMX. und frühen XNUMX. Quartal abgeschwächt? Hauptsächlich aufgrund des Rückgangs der Renditen, da der Markt davon ausgeht, dass die Fed ihre Politik ändern wird, aber ebenso wichtig aufgrund anderer Faktoren, die die Straffung der Fed-Politik ausgleichen, einschließlich des US-Finanzministeriums, das dadurch weiterhin aggressiv Gelder vom Fed-Konto abzieht die Erhöhung der systemweiten Liquidität, die Umschichtung von Reserven durch die Banken und die Begrenzung der Nutzung von Reverse Repos, die von der Fed angeboten werden und als eine Art „Quantitative Easing Warehouse“ dienen können. Der letzte dieser Faktoren ist unvorhersehbar, aber der Liquiditätsbeitrag des Finanzministeriums wird in den kommenden Monaten schnell aufgebraucht sein und sich dann zu einem tatsächlichen Liquiditätsproblem entwickeln, da das Finanzministerium früher oder später nach dem jüngsten bizarren Spektakel des Kongresses Gelder auf seinem Konto wiederherstellt Lösung der Frage der Schuldenobergrenze irgendwann im ersten Quartal.

Gleichzeitiger Rückgang der Wachstumsrate der Unternehmensgewinne und Ängste Rezession Der Dollar könnte in der ersten Hälfte dieses Jahres ein großes Comeback als Safe-Hafen-Währung erleben, auch wenn er im Zyklus nicht seinen Höhepunkt erreicht. Weiter unten in der Kurve, nach QXNUMX, wenn die Inflation nach möglichen kurzfristigen Aufwärtsängsten und dem aktuellen irreführenden Rückgang wieder anzieht, könnte der USD schließlich weiter abwerten, da die Federal Reserve Liquidität bereitstellen muss, um sogar für Ordnung auf dem Markt für Staatsanleihen zu sorgen ohne eine signifikante – oder gar eine – Zinssenkung. Die Idee ist quantitative Lockerung ohne Nullzinspolitik – ein neues Paradigma, das gegenüber dem aktuellen Modell überzeugt.

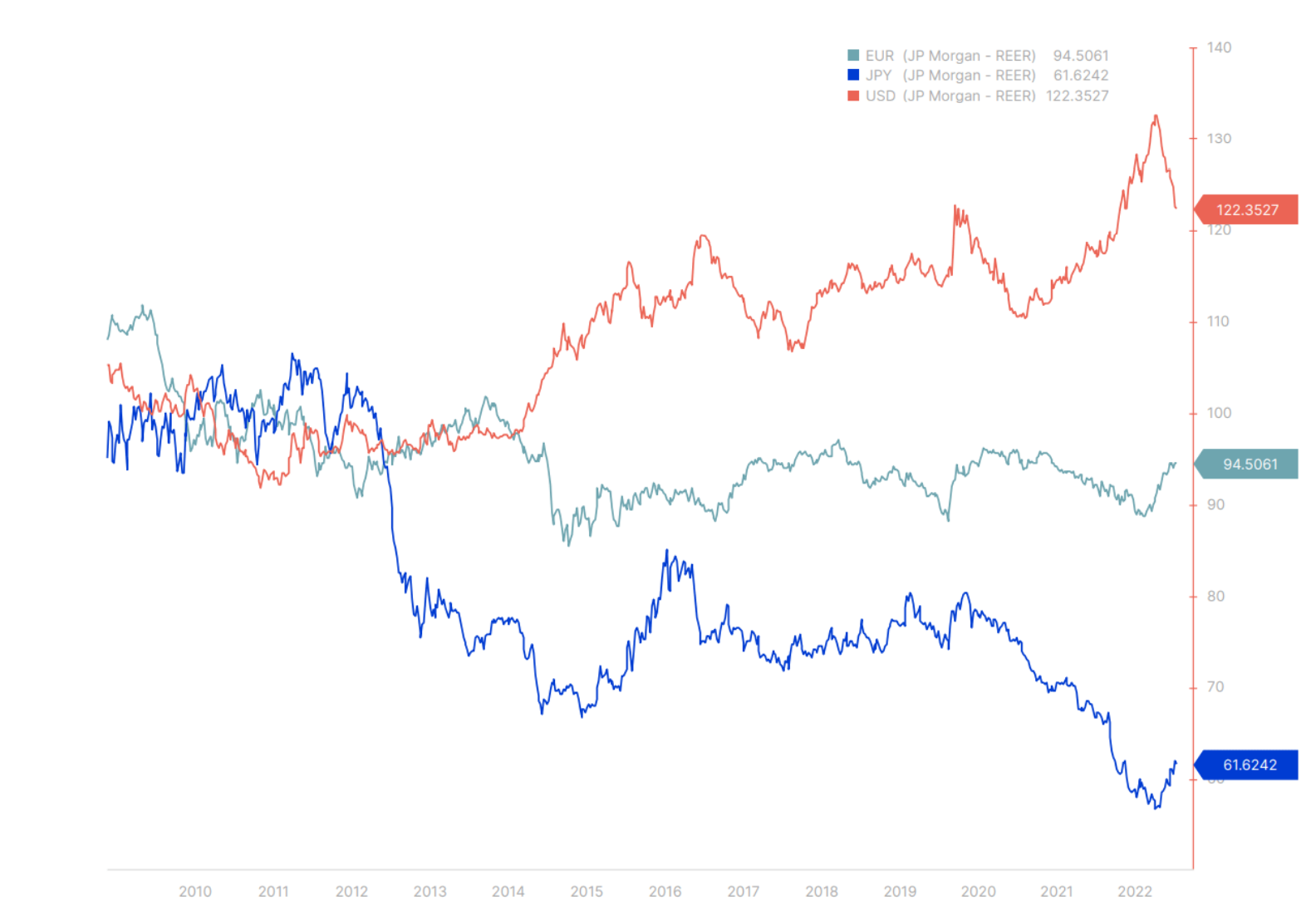

G3-Währungen

JPY gewinnt unabhängig vom Szenario, EUR stabil. Es scheint, dass in Q150 und möglicherweise Anfang Q10 jedes Szenario für den JPY günstig sein wird, selbst nach einer deutlichen Aufwertung gegenüber dem USD nach der beeindruckenden Stärkung von USD/JPY über XNUMX Ende letzten Jahres. Im Dezember gab es eine überraschende Änderung der Politik der Bank of Japan, nachdem das Land einen erheblichen Teil seiner Reserven freigegeben hatte, um das Kontrollband der Zinskurve zu verteidigen. Während Präsident Kuroda im Januar keine weiteren Änderungen vorgenommen hat, besteht allgemein das Gefühl, dass Japan bereit ist, von seiner experimentellen und extremen Geldpolitik der letzten XNUMX Jahre abzurücken. Die Annahme, dass die japanische Währung unabhängig vom Szenario gewinnen wird, basiert auf der Überzeugung, dass der JPY aufgrund der Erwartung, dass die Bank of Japan ihre Politik normalisiert, während andere Zentralbanken ihren Fuß vom Gas nehmen, stärker werden könnte; Auf der anderen Seite könnten die Rendite-Spreads ohne eine Änderung der Politik aufgrund der schlechter als erwarteten globalen Wirtschaftsleistung Anfang dieses Jahres, einer traditionellen Quelle der Stärke des JPY, weiter stark zurückgehen. Die idealen Bedingungen für eine weitere kurzfristige Aufwertung des JPY sind sowohl moderate oder niedrigere Renditen in diesem Quartal als auch Wachstumssorgen, die die Risikoaversion weiter erhöhen werden. Ein Anstieg der Energiepreise – eher früher als Ende QXNUMX oder später – würde die jüngste JPY-Rallye dämpfen, es sei denn, Japans Zentralbank verschiebt den Zeitpunkt des Politikwechsels auf nach dem Ende der Kuroda-Ära.

Diagramm der G3-Währungskurse (USD, EUR und JPY) aus QXNUMX-Prognose.

In einer früheren Prognose stellten wir fest, dass sich der USD und der JPY „gefährlich weiteten!“. Von da an dehnten sie sich noch mehr aus, bis die endgültige – wenn auch etwas zaghafte – Wende in die andere Richtung erfolgte. Beachten wir, wie bescheiden die Aufwertung des JPY bisher ausgefallen ist. Für den Rest des Jahres 2023 werden sich die beiden Währungen weiter annähern, wobei sich der EUR etwas ruhiger verhält, aber gegenüber dem US-Dollar und anderen Währungen stark bleibt.

Beim EUR haben wir die EZB, die sich erst im Dezember verspätet der weit verbreiteten Straffung der Zinsen anschließt und eine weitere entschlossene Straffung signalisiert, ermutigt durch den Rückgang der Erdgas- und Energiepreise aufgrund des milden Winters (auch wenn diese Preise über historischen Intervallen). Für Europa sind die Haushaltsaussichten robuster als für fast den Rest der Welt, und mit der erwarteten Rückkehr der chinesischen Nachfrage bleiben die Abwärtsrisiken sehr gering. Langfristige Energie- und Stromversorgungsprobleme sind längerfristig ein Problem, aber Versorgungsprobleme in diesem Winter sind von geringer Bedeutung. Stark positive Anleiherenditen in Europa, selbst wenn die realen Renditen negativ bleiben, könnten dazu beitragen, inländische Anleger zu engagieren. Die EUR könnte sich in diesem Jahr in rauer See als relativ stabiles Schiff erweisen. Das Pfund Sterling würde unterdessen am meisten von einer sehr sanften Landung anderswo und von stabilen globalen Märkten profitieren. Es ist ungewiss, ob dies geschehen wird – das Pfund Sterling steht vor den gleichen Bilanzproblemen wie die unten diskutierten „kleinen G10-Währungen“, obwohl es schwierig ist, das Risiko für die britische Währung zu verstehen, wenn sie bereits stark überbewertet ist, selbst nach der traumatischen Amtszeit von Truss letzten Herbst.

Nebenwährungen der G10-Gruppe

Alle kleineren G10-Länder sind kleine offene Volkswirtschaften, in denen die Wohnungsmärkte während der globalen Finanzkrise 2008-2009 weitgehend unberührt blieben oder nur vorübergehend gelitten haben. Die Währungen dieser Länder erlebten zu dieser Zeit eine horrende Volatilität, einige aufgrund übermäßig enthusiastischer Carry Trades (AUD, NZD und NOK), andere aufgrund einer prozyklischen Aufwertung in Verbindung mit Rohstoffpreisen (CAD und SEK) und manchmal beides Ausnahme SEK. Nach der globalen Finanzkrise gezwungen, die Zinssätze in einer wettbewerbsorientierten Abwertung zu unterdrücken, wurden die Immobilienmärkte in diesen Volkswirtschaften weißglühend und erhielten während der Pandemie 2020-2021 einen echten Turboschub. Jetzt, da die langfristigen Kreditzinsen schnell steigen, wie es diese Volkswirtschaften seit Jahrzehnten nicht mehr erlebt haben, stehen die Immobilienmärkte vor einer weiteren großen Korrektur, die bereits begonnen hat. Immobilien sind notorisch illiquide Vermögenswerte, und es wird einige Zeit dauern, bis die Auswirkungen von Zinserhöhungen absorbiert sind. Dies wird jedoch enorme Auswirkungen sowohl auf die Aktivität des Bausektors als auch auf die privaten Bilanzen und möglicherweise auf die allgemeine Verbraucherstimmung in diesen Volkswirtschaften haben, insbesondere auf den Wohnungsmärkten, die äußerst empfindlich auf Änderungen bei variabel verzinslichen Hypotheken reagieren , einschließlich Australien, Schweden und Kanada. Während unsere langfristigen Aussichten für Rohstoffe, gelinde gesagt, sehr konstruktiv sind, da eine gewisse Stärkung im nächsten Wachstumszyklus die Auswirkungen auf Rohstoffgiganten wie Australien und Kanada ausgleicht, könnte die massive Verschuldung des Privatsektors in all diesen Volkswirtschaften ihr Wachstumspotenzial erheblich zunichte machen . Das Risiko in Schweden kann systemisch werden und erhebliche Eingriffe erfordern. Dies könnte der Grund für die deutliche Abschwächung des SEK Ende QXNUMX und Anfang QXNUMX gewesen sein.

China und Schwellenländer

Im Fall des CNY wurde bereits viel in die Bewertungen eingepreist, nachdem die Währung nach dem großen Comeback der Währung von der Schwelle zurückgekehrt war und die bedeutende politische Wende in Redmonds China-Ausblick für das erste Quartal diskutiert wurde. Das kommende Quartal könnte sich in Bezug auf die Währung als weniger bedeutend herausstellen, da Investoren bereits günstige Geschäfte abgeschlossen haben und China verhindern will, dass der CNY zu stark aufwertet, um seine Exporte wettbewerbsfähig zu halten, selbst wenn es in der Wertschöpfungskette nach oben steigt. Andere EM-Währungen könnten angesichts globaler Wachstumssorgen nach einer starken Performance seit Ende letzten Jahres, als es dem Markt gelang, den Dollar nach unten zu ziehen und die Zinssätze fielen, einen turbulenten Jahresauftakt erleben, was eine solide Performance für auf lokale Währungen lautende EM-Anleihen bescherte. Im kommenden Quartal lohnt es sich jedoch, Value-Käufe mit Schwerpunkt auf Rohstoffwährungen (BRL, IDR, ZAR und andere) in Erwägung zu ziehen.

Über den Autor

John Hardy Direktor der Devisenmarktstrategie, Saxo Bank. Ist der Gruppe beigetreten Saxo Bank in 2002 Der Schwerpunkt liegt auf der Bereitstellung von Strategien und Analysen auf dem Devisenmarkt im Einklang mit makroökonomischen Grundlagen und technischen Veränderungen. Hardy gewann mehrere Auszeichnungen für seine Arbeit und wurde 12 unter über 2015 regulären Mitarbeitern der FX Week als der effektivste 30-Monats-Prognostiker anerkannt. Seine Devisenmarktkolumne wird oft zitiert und er ist ein regelmäßiger Gast und Kommentator im Fernsehen, einschließlich CNBC und Bloomberg.