Die Bankenkrise geht weiter, die Märkte sind weiterhin turbulent

Die vergangene Woche brachte Anstiege bei amerikanischen Aktien (S&P500 +1,4 %) und Rückgänge an der polnischen Börse (WIG20 -6,7 %). Wir haben immer noch eine hohe Volatilität bei Bankaktien, aber auch am Rentenmarkt.

Trotz vieler Maßnahmen, die ergriffen wurden, um die Situation im Finanzsektor unter Kontrolle zu bringen, konnten die Stimmungen nicht vollständig beruhigt werden. Auch wenn sich die Situation rund um die Banken endlich normalisiert, werden alle Probleme hinter uns liegen? Ich glaube nicht. Ob es weitere Bank Runs geben wird, ist schwer zu sagen, aber man kann sagen, dass „aggressive“ Zinserhöhungen ihren Preis und ihre Folgen haben. Mittelfristig könnten weitere Dinge "zerbrechen", tendenziell zuerst die Finanzmärkte und dann die Realwirtschaft.

Weiterhin turbulent an den Märkten

Obwohl der S&P500 in der vergangenen Woche um 1,4 % zulegen konnte, wollen sich die Stimmungen aufgrund der Vertrauenskrise bei den Banken nicht ganz beruhigen. Unser WIG Banks schließt die Woche mit einem Minus von 9,4 %. Der amerikanische iShares S&P500 Financial Sector ETF verlor in der vergangenen Woche 5,9 % und sein europäisches Pendant 11,5 % (iShares STOXX Europe 600 Banks UCITS ETF). Wie erwartet fielen Regionalbanken in den USA am stärksten, nämlich um 14,3 % (SPDR S&P Regional Banking ETF). Die folgende Tabelle zeigt die Details.

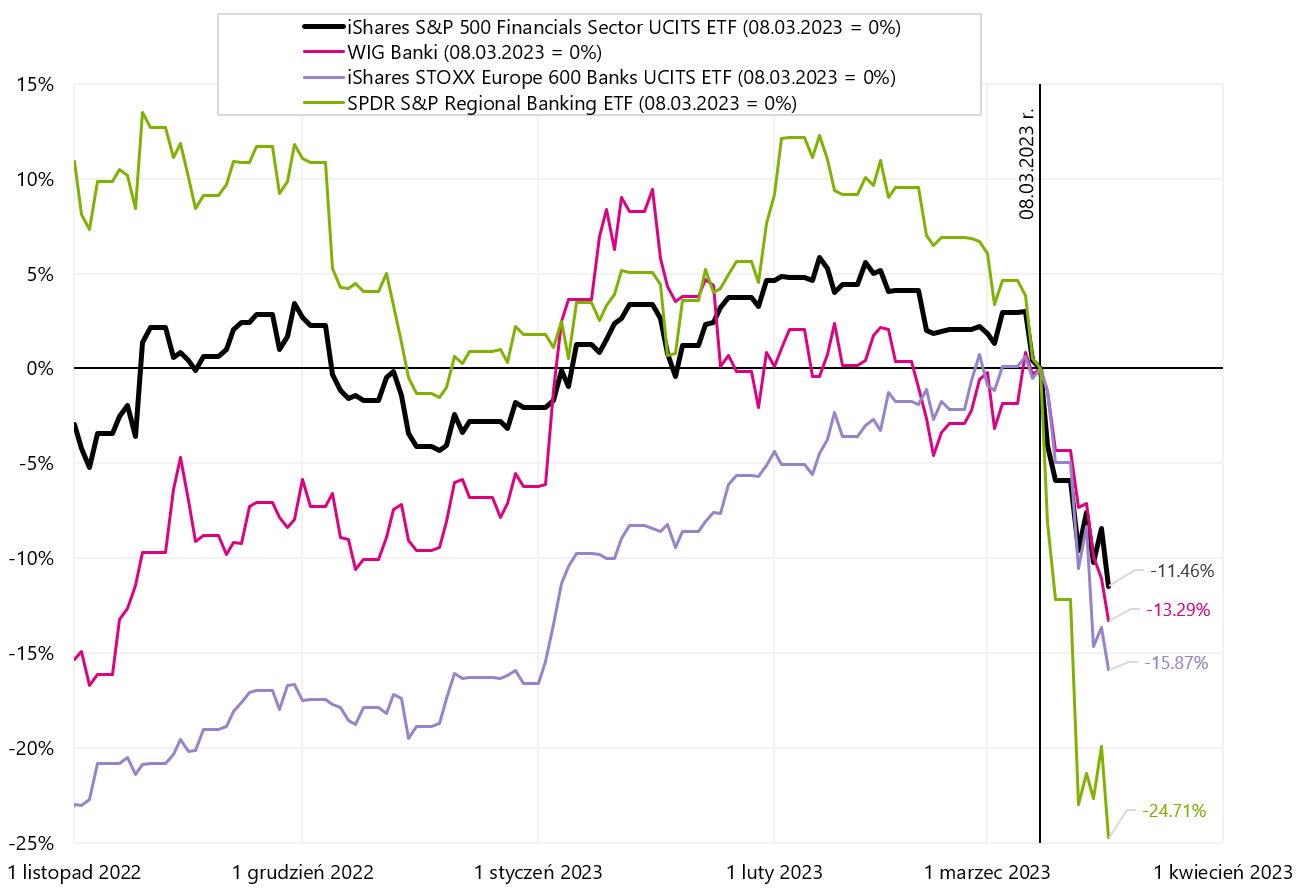

Wenn wir vom 8. März dieses Jahres schauen. (d.h. ab dem Tag vor Ausbruch der Krise im Bankensektor) waren europäische Banken am stärksten betroffen (abgesehen von amerikanischen Regionalbanken), deren Index damals um fast 16 % einbrach (iShares STOXX Europe 600 Banks UCITS ETF) . Im gleichen Zeitraum fiel der polnische WIG Banki-Index um 13,3 %. Die folgende Grafik zeigt die Entwicklung der wichtigsten Indizes der Finanzindustrie seit dem 8. März dieses Jahres.

V.1 Ausgewählt Bankenindizes ab 08.03.2023. März XNUMX. Quelle: eigene Studie, stooq.pl, ishares.com

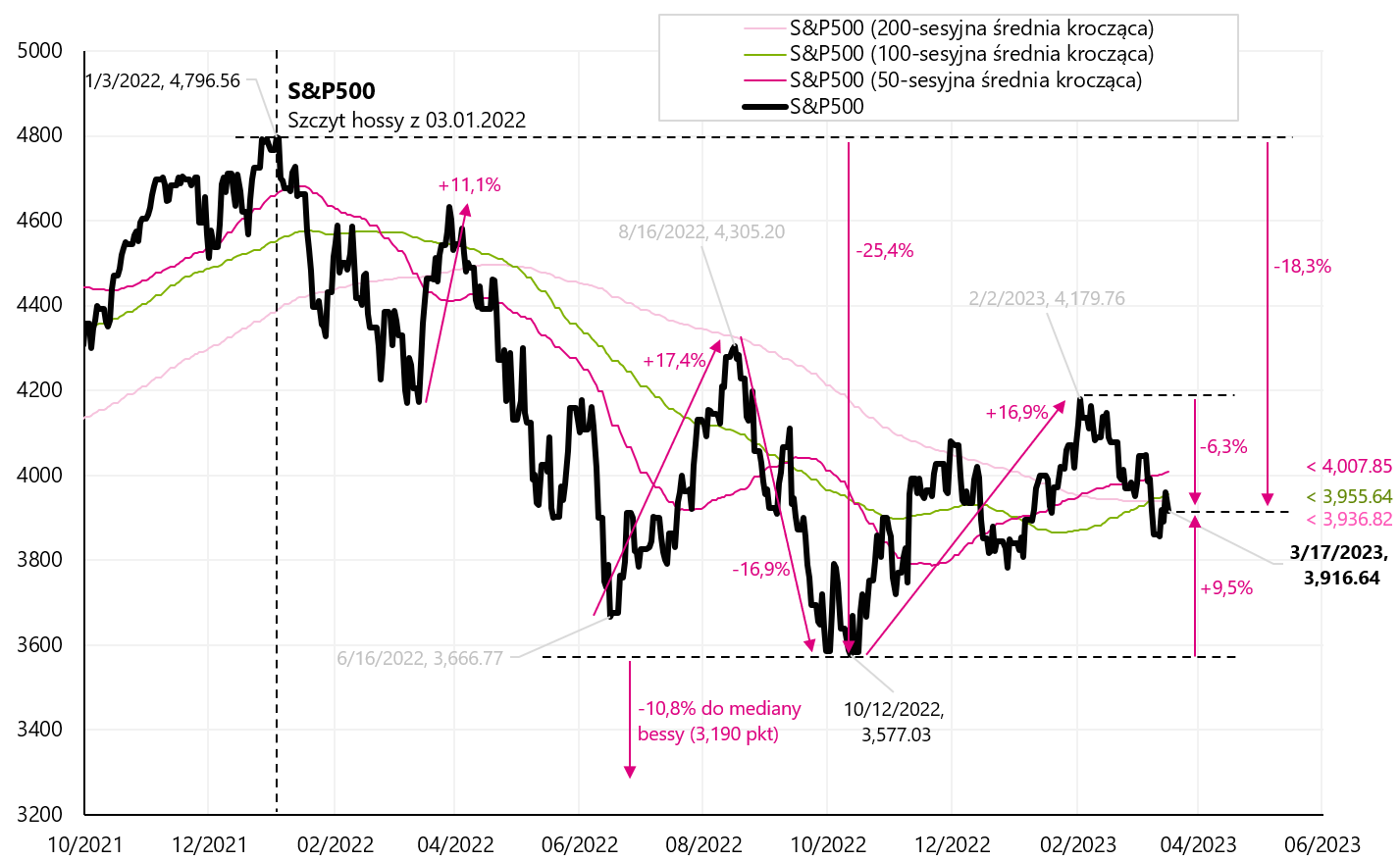

Der Hauptindex amerikanischer Unternehmen Dem S&P500 geht es viel besser, und die „ganze“ Krise rund um die Bankenbranche kostete ihn nur einen Rückgang von 1,9 % (seit dem 8. März dieses Jahres ist so viel gefallen). Seit Anfang des Jahres S & P500 schreibt mit einem Ergebnis von 2,0 % schwarze Zahlen. Von einem lokalen Hügel ab dem 2. Februar dieses Jahres. (d. h. am Tag vor dem sehr starken Beschäftigungsbericht in den USA) fiel er um 6,3 % (was einen Rückgang von 18,3 % gegenüber dem Höhepunkt des vorherigen Bullenmarkts am 3. Januar 2022 bedeutet). Derzeit liegt der S&P500-Index unter allen drei wichtigen Durchschnitten: 50-, 100- und 200-Tage. Details sind in der folgenden Tabelle dargestellt.

V.2 S & P500 bis 17. März 2023. Quelle: eigene Studie, stooq.pl

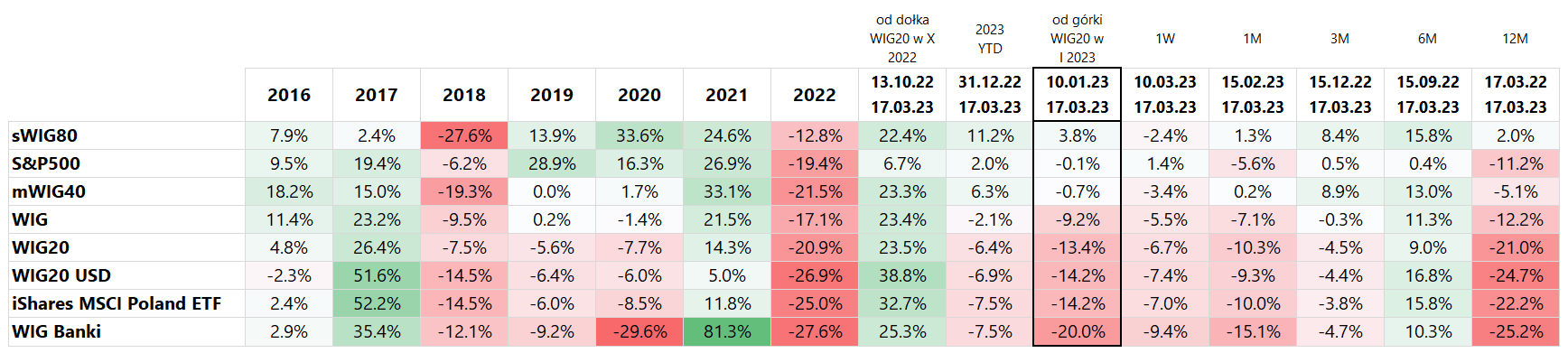

leider bei polnischen Aktien ist die vergangene Woche als die schlechteste einzustufen. WIG20 fiel um bis zu 6,7 %. Das letzte Mal, dass wir eine so schlechte Woche hatten, war am 15. Juli 2022 (-6,9 %) und früher am 25. Februar 2022 (-8,1 %). Wenn wir vom letzten Hausberg aus blicken Perücke20 (10. Januar dieses Jahres), seitdem ist der WIG20 um 13,4 % und WIG Banks um 20 % gefallen. Details sind in der folgenden Tabelle dargestellt.

Auf der anderen Seite präsentieren wir in der folgenden Grafik die WIG, die vom 10. Januar dieses Jahres an die Spitze kam. liegt jetzt bei -9,2 %. Dies ist jedoch immer noch über 23 % von den Tiefstständen der aktuellen Baisse im Oktober 2022 entfernt.

V.3 PERÜCKE bis 17. März 2023. Quelle: eigene Studie, stooq.pl

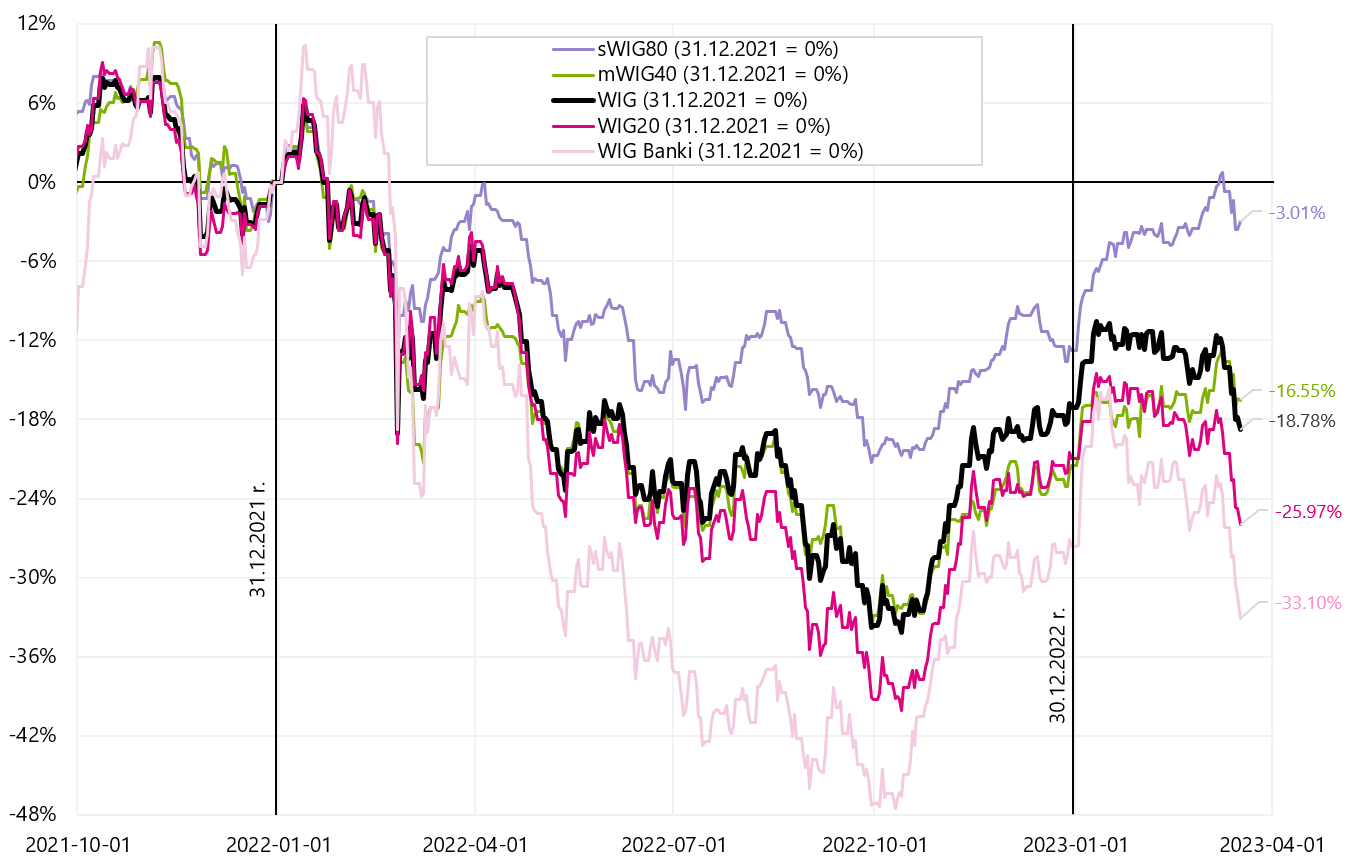

Die Situation der polnischen Indizes seit Anfang 2022 ist in der folgenden Grafik dargestellt. Polnische Kleinunternehmen erzielen die höchsten Renditen jetzt seit vielen wochen. Wir werden sehen, wie lange sie in der Lage sein werden, den Niedergängen großer Unternehmen standzuhalten. In den USA ist die Situation genau umgekehrt, große Unternehmen verhalten sich viel besser als kleine. In den letzten zwei Wochen ist der Russell 2000 um 10 % gefallen, während der S&P 500 nur um 3,2 % gefallen ist. In Polen fiel der WIG20 im gleichen Zeitraum um 9,8 % und der sWIG80 nur um 1,9 % (die beste Strategie war, „long“ in polnische kleine Unternehmen und „short“ in amerikanische kleine Unternehmen zu investieren).

V.4 Polnische Indizes bis 17.03.2023. Dezember XNUMX. Quelle: eigene Studie, stooq.pl

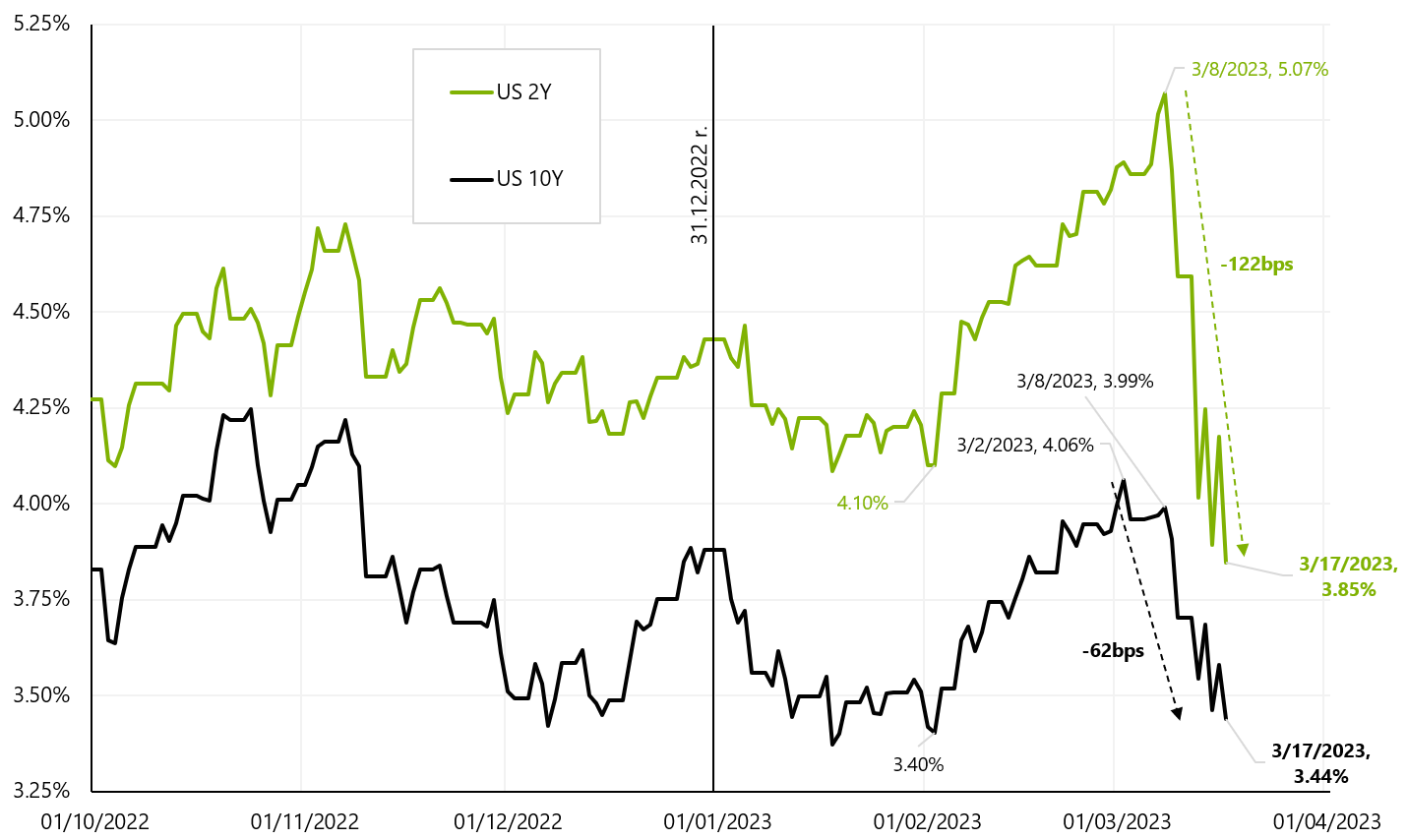

Während es in letzter Zeit schwierig war, mit Aktien Geld zu verdienen, gilt für den Anleihenmarkt genau das Gegenteil. Bis die Inflation das Hauptproblem war, verhielten sich sowohl Aktien als auch Anleihen gleich (Wenn die Aktien fielen, fielen auch die Kurse der Anleihen). Es war eine Zeit, in der sich der Markt nicht um eine mögliche Rezession sorgte. Während einer Rezession steigen in der Regel Anleihen und Aktien fallen. Die folgende Grafik zeigt den Rückgang der Renditen von US-Treasuries. Die Renditen 2-jähriger Staatsanleihen fielen innerhalb von 9 Tagen um 122 Basispunkte (1,22%).

V.5 Renditen von US-Staatsanleihen - kürzliche Rückgänge. Quelle: eigene Studie, stooq.pl

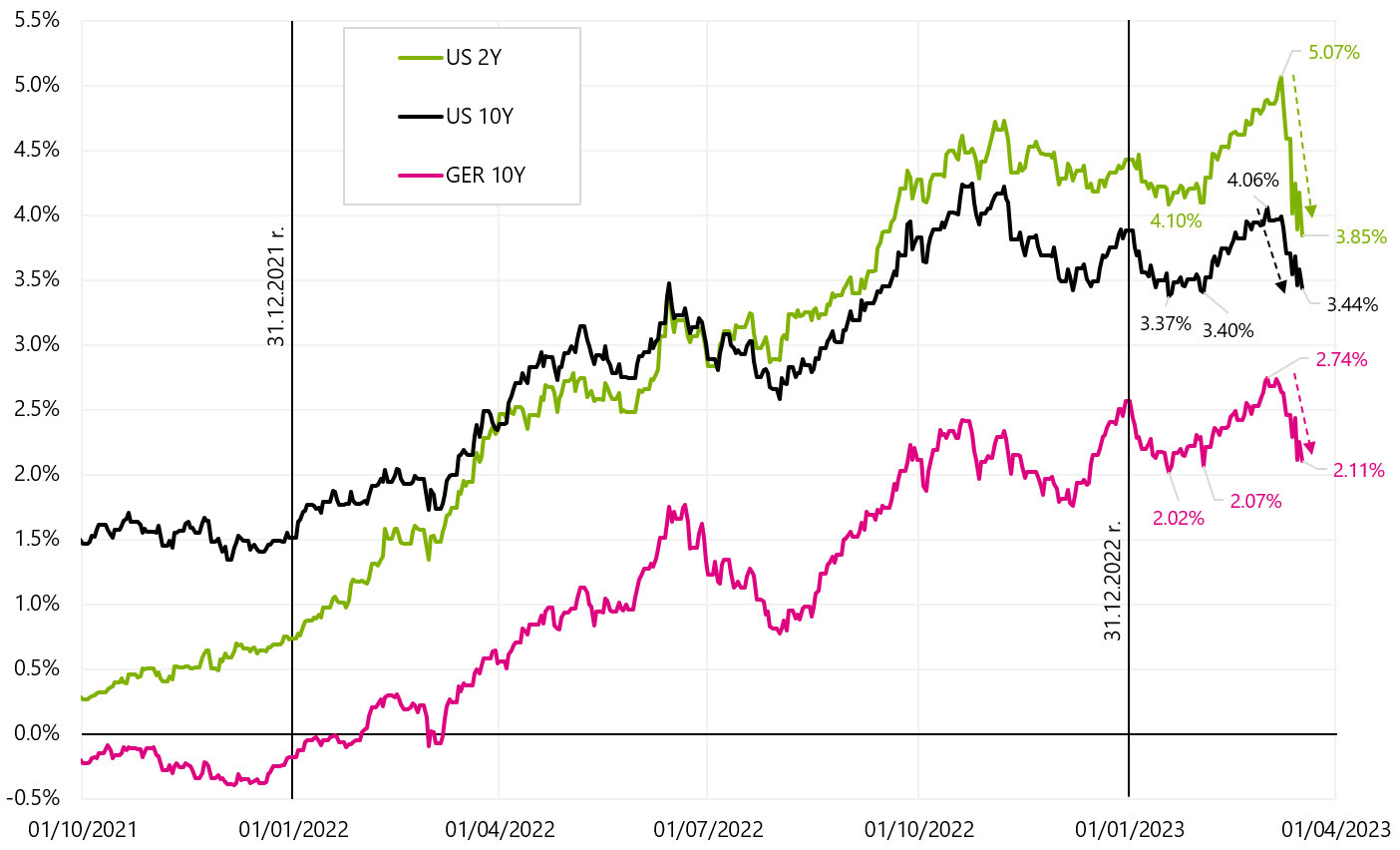

Die nächste Grafik zeigt die Entwicklung der Renditen von US-amerikanischen und deutschen Staatsanleihen aus einer etwas längeren Perspektive.

V.6 Renditen amerikanischer und deutscher Staatsanleihen ab 2021. Quelle: eigene Studie, stooq.pl

Solche Renditerückgänge, insbesondere bei 2-jährigen US-Anleihen, bedeuten, wenn sie andauern, erhebliche Zinssenkungen ... und nicht für lange! Die aktuelle Marktbewertung des Zinspfads der Fed ist eine Zinserhöhung um 25 Basispunkte am 22. März dieses Jahres. (Zielsatz in Höhe von 4,75 % - 5,00 %), gefolgt von 4 Kürzungen bis Ende 2023 und der FED-Zinssatz auf dem Niveau von 3,75 % - 4,00 % nach der FOMC-Sitzung am 13. Dezember dieses Jahres. Ist es möglich? Historisch gesehen hat die Veränderung der Renditen zweijähriger Anleihen den Verlauf des Fed-Referenzzinssatzes fast immer perfekt vorhergesagt.

Nun gibt es einige Einwände. Erstens ist die Liquidität des Rentenmarkts derzeit (aus historischer Sicht) vernachlässigbar, was bei sehr großen Short-Positionen auf US-Anleihen zu zusätzlichen Renditerückgängen führt (sowohl mangelnde Liquidität als auch das Schließen von Short-Positionen). Zweitens müsste man davon ausgehen, dass die Vertrauenskrise bei den Banken nur schwer zu überwinden wäre und die Behörden weitere Runs auf die Banken nicht verhindern könnten. Rasch fallende Anleiherenditen bedeuten auch hohe Gewinne für Banken, die einen erheblichen Teil ihres Vermögens in Anleihen investieren. Natürlich sollten die meisten Banken (insbesondere die größeren) das Zinsrisiko absichern, und weder steigende Renditen führen zu Verlusten, noch fallende Renditen bedeuten große Gewinne. Auch ein möglicher Ansturm auf solche Banken würde eher eine Vertrauenskrise bedeuten als Sorgen über die Verluste, die diesen Banken durch Staatsanleihen entstehen.

In jedem Fall haben die Anleger in letzter Zeit zumindest ein Vermögen mit sinkenden Treasury-Renditen gemacht (vorausgesetzt, sie sind long). Details sind in der folgenden Tabelle dargestellt.

In der vergangenen Woche brachte er die größten Gewinne iShares Euro Govt Bond 15-30yr ETF (+4,5 %). Seit Anfang des Jahres iShares 20+ Year Treasury Bond ETF um +7,8 % gestiegen a iShares Euro Govt Bond 15-30yr ETF +7,4 %.

Der polnische Staatsanleihenindex ist seit Jahresbeginn um 4,8 % gestiegen – Es sei jedoch daran erinnert, dass die Duration des polnischen Index nur etwa 4 Jahre beträgt, während sie im Fall des iShares 20+ Year Treasury Bond ETF 17,6 Jahre und im Fall des iShares Euro Govt Bond 15-30yr ETF beträgt beträgt bis zu 21,5 Jahre. Je länger die Duration des Portfolios, desto höher das Zinsrisiko (ein solches Portfolio reagiert empfindlicher auf Zinsänderungen, d. h. Änderungen der Anleiherenditen). Die folgende Grafik zeigt die Renditen polnischer, US-amerikanischer und europäischer Staatsanleihen seit Anfang 2018.

V.7 Amerikanische, europäische und polnische Staatsanleihen bis 17.03.2023. März 2018 (ab Anfang XNUMX). Quelle: eigene Studie, ishares.com, stooq.pl

Diskontiert der Rückgang der Ölpreise die kommende globale Verlangsamung?

Der WTI-Ölpreis erreichte im März und Juni 2022 (2 und 6 Monate nach dem S&P500-Höchststand) seinen Höchststand. Wir hatten dann bis Dezember 2022 einen Einbruch in einen Seitenkanal im Bereich von 72 bis 80 $, der sich bis jetzt gehalten hat. Der Ölpreis ist in der vergangenen Woche stark aus dem oben genannten Kanal herausgebrochen und bis auf 66 USD pro Barrel gefallen (im Tagesverlauf und USD 66,7 bei Handelsschluss).

V.8 WTI-Ölpreis bis 17.03.2023. März XNUMX (Erstvertrag). Quelle: eigene Studie, stooq.pl

Unmittelbare Ursache des Rückgangs waren natürlich die Turbulenzen an den Finanzmärkten durch den Zusammenbruch mehrerer Regionalbanken in den USA sowie die Verlagerung der Krise nach Europa. Doch mittelfristig dürften Anleger eine weitere konjunkturelle Abschwächung befürchten, und die Krise im Bankensektor ist eines der Symptome dafür, dass der Expansionszyklus aufgrund immer höherer Zinsen zu Ende geht.

In jeder Rezession hat die Ölnachfrage das Recht zu sinken, was sich automatisch in den Notierungen widerspiegelt Öl. So ging beispielsweise die weltweite Ölnachfrage im Jahr 2020 (während der Pandemie) um etwa 20 Millionen Barrel pro Tag (etwa 20 %) zurück, aber aus offensichtlichen Gründen handelte es sich nicht um einen Standardzyklus (Lockdowns sind hauptsächlich für einen so starken Rückgang verantwortlich). Die Jahre 2008-2009 und 2001-2002 sind angemessener. In den Jahren 2008-2009 sank die weltweite Nachfrage um etwa 5 Millionen Barrel pro Tag (minus 5,6 %) und während der Rezession 2001-2002 um etwa 3 Millionen Barrel (minus 3,4 %). Während einer Rezession kann der Ölpreis leicht um bis zu 50 % oder mehr fallen. Natürlich wird sich ein solcher Nachfragerückgang in einem Rückgang des Angebots widerspiegeln, sei es in natürlicher Form (allmähliche Produktion nur mit den höchsten Produktionskosten, z. B. Produktion aus Schiefer), aber die größte Anpassung des Angebots wird durch eine Reduzierung der Produktion erfolgen von OPEC+-Ländern.

Wenn die Rückgänge von > 120 USD in die Preiskorrektur im Zusammenhang mit dem aktuellen Abschluss des Zyklus einbezogen werden, könnten weitere mögliche Rückgänge auf Niveaus zwischen 50 und 60 USD für WTI-Öl begrenzt werden (mehr als 50% Rückgang von oben). Ein solcher Rückgang der Ölpreise würde gleichzeitig mit dem Abschluss des globalen Wirtschaftszyklus eintreten, auch in der US-Wirtschaft (was wahrscheinlich zwischen dem 2. Halbjahr 2023 und dem 1. Halbjahr 2024 geschehen könnte).

Wie immer Die Hauptdeterminante des Ölpreises ist das Gleichgewicht von Angebot und Nachfrage. Was könnte diesbezüglich im aktuellen Zyklus noch wichtig sein? Sicher, die Nachfrage aus China (die berühmte Öffnung der lokalen Wirtschaft), das Volumen des Ölangebots aus Russland (aufgrund der Sanktionen) und die verzögerte Nachfrage im Zusammenhang mit dem Wiederaufbau strategischer Lagerbestände durch die US-Regierung.

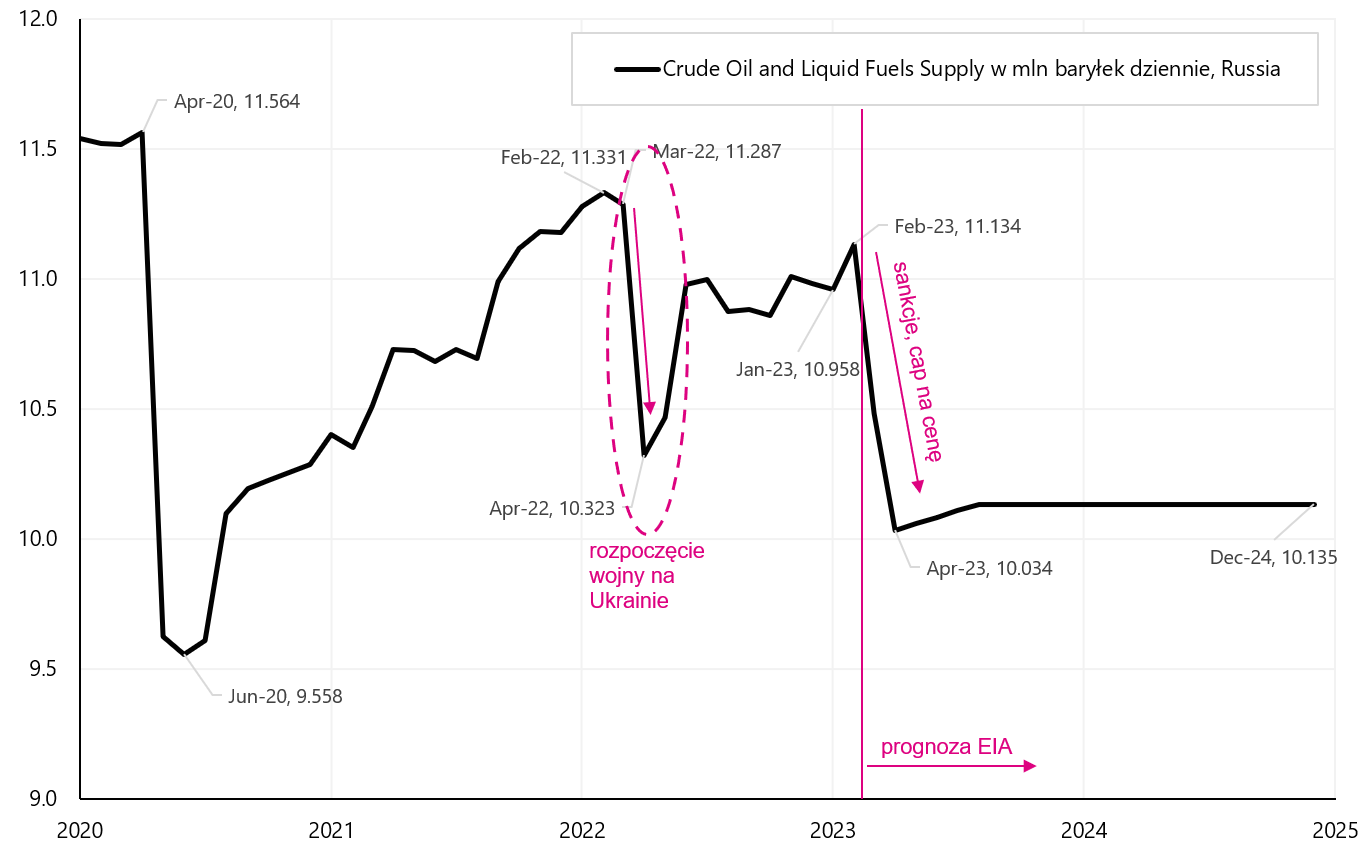

Beim Ölangebot aus Russland ist mit einem Rückgang zu rechnen aufgrund von Sanktionen der Europäischen Union, aber bisher ist dies nicht geschehen, obwohl die meisten Analysen auf einen solchen Rückgang hindeuten. Mit anderen Worten, die Russen verwalten die Sanktionen geschickt, indem sie sie umgehen, aber es muss auch zugegeben werden, dass es keinen Mangel an Käufern von russischem Öl zu niedrigeren Preisen gibt. Beispielsweise importiert Indien, das vor dem Krieg praktisch kein russisches Öl importierte, heute über 1,5 Millionen Barrel pro Tag. Die folgende Grafik zeigt das Angebot an russischem Öl (und Äquivalenten) zusammen mit der Prognose bis Ende 2024.

V.9 Russland: Lieferung von Öl und Äquivalenten in Millionen Barrel pro Tag (EIA-Prognose). Quelle: eigene Studie, EIA (Energy Information Agency)

Das Diagramm zeigt einen Rückgang des Angebots Anfang 2022 unmittelbar nach Kriegsausbruch, aber die Russen schafften es, die Exporte schnell wieder aufzubauen. Derzeit prognostiziert die EIA aufgrund der nächsten Sanktionen einen deutlichen Rückgang (über 1 Million Barrel) des Angebots an russischem Öl, aber ob und in welchem Umfang dies eintreten wird, müssen wir wahrscheinlich bis zum zweiten Quartal warten. Dennoch ist das Ausbleiben eines Rückgangs des Angebots an russischem Öl ein Faktor, der die globalen Preise nach unten drückt (höheres Angebot als zuvor vom Markt angenommen).

Im Falle der Öffnung der chinesischen Wirtschaft sollten wir mehr Nachfrage aus diesem Land sowie aus Ländern in Asien im Allgemeinen sehen. Dieser Effekt sollte im zweiten Halbjahr 2 deutlicher sichtbar sein. Die folgende Grafik zeigt den Verbrauch (Nachfrage) für Rohöl und Äquivalente in China, einschließlich der EIA-Prognose bis Ende 2023 (basierend auf monatlichen Daten).

V.10 China: Nachfrage nach Öl und Äquivalenten in Millionen Barrel pro Tag (einschließlich der EIA-Prognose). Quelle: eigene Studie, EIA (Energy Information Agency)

Mit dem Wachstum der chinesischen Wirtschaft wächst natürlich auch die Nachfrage nach Öl. Außerdem sind monatliche Veränderungen auch saisonbedingt, weshalb die wachsende Nachfrage aufgrund der Öffnung der Wirtschaft besser auf der nächsten Grafik zu sehen ist, die das Nachfragevolumen in den folgenden Kalenderjahren zeigt. Und tatsächlich ist in der Prognose ab dem zweiten Quartal dieses Jahres eine höhere Nachfrage (im Vergleich zu den Vorjahren) deutlich sichtbar. Zum Beispiel im Juli Die Nachfrage wird voraussichtlich etwa 1 Million Barrel mehr betragen als im Jahr 2022.

Alles in allem wird die Öffnung der chinesischen Wirtschaft die Ölnachfrage ab dem zweiten Quartal dieses Jahres allgemein erhöhen, obwohl dieser Anstieg 1 Million Barrel pro Tag im Vergleich zum Vorjahr nicht überschreiten sollte. Die Nachfrage aus China dürfte also in etwa so stark steigen, wie der Export von russischem Öl voraussichtlich sinken wird. Wenn es den Russen gelingt, die Sanktionen zu umgehen, würde das Ausbleiben eines Rückgangs des russischen Ölangebots die steigende Nachfrage aus China kompensieren.

V.11 China: Saisonabhängigkeit der Ölnachfrage (und Äquivalente) in Millionen Barrel pro Tag (einschließlich der EIA-Prognose). Quelle: eigene Studie, EIA (Energy Information Agency)

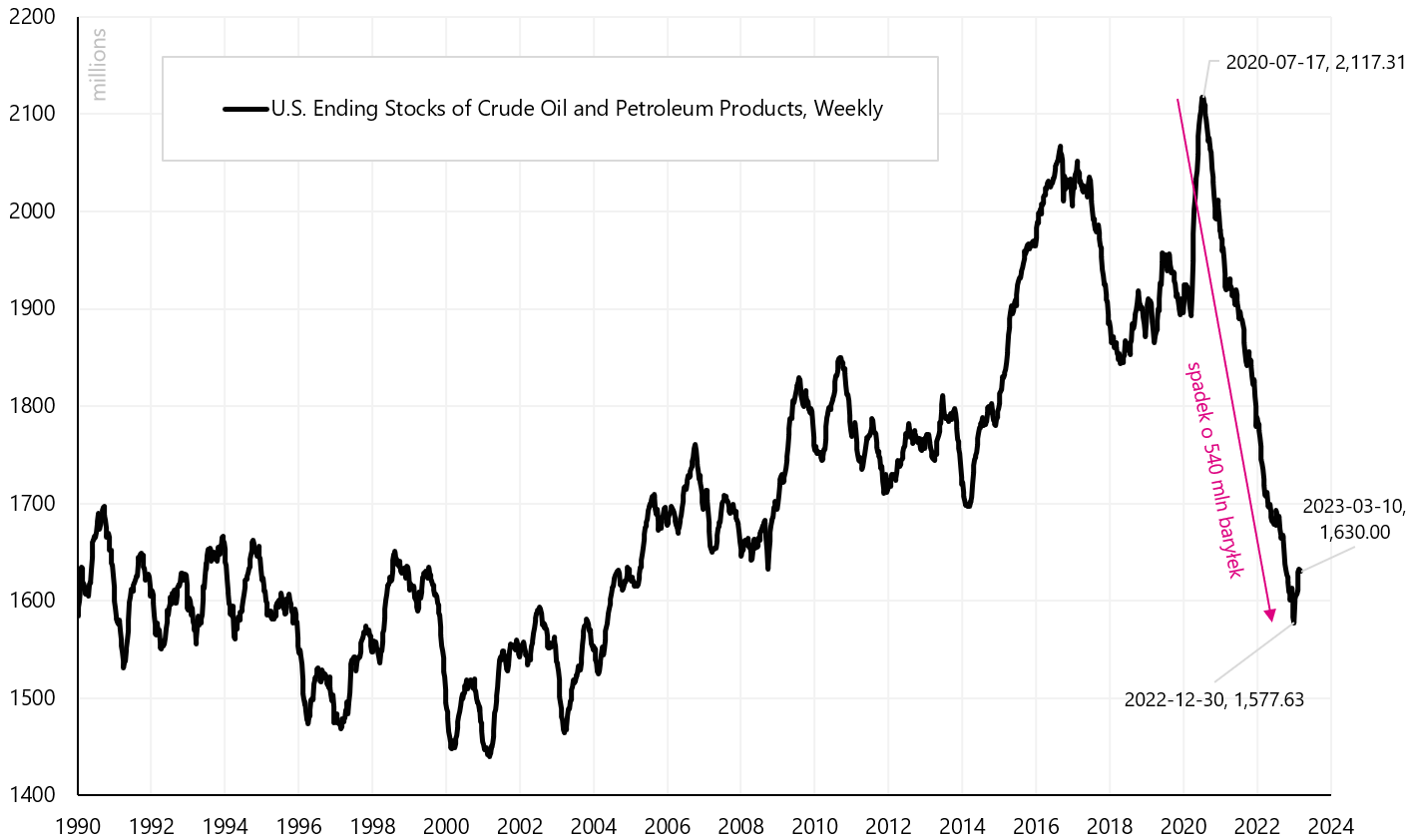

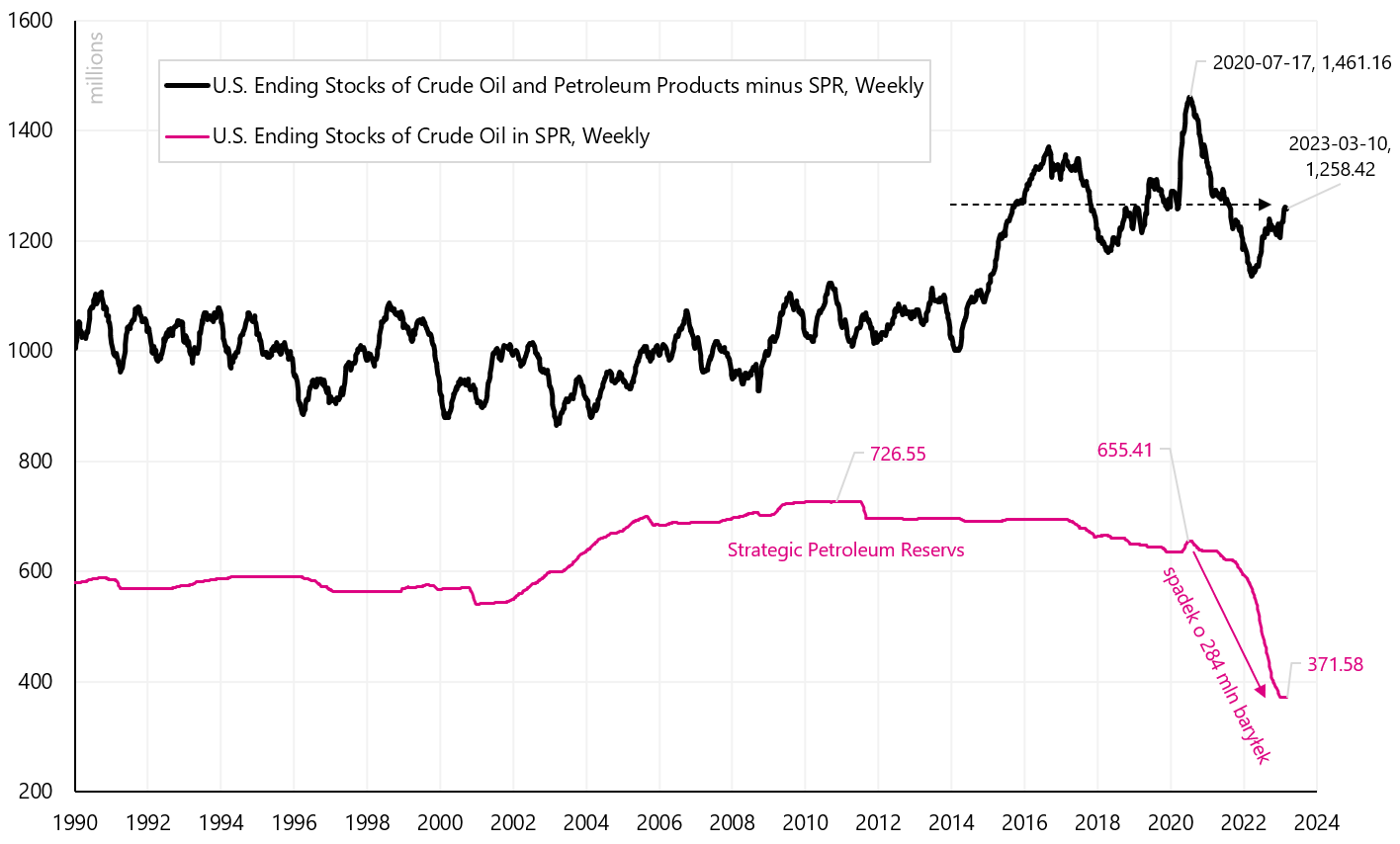

Ein weiterer Faktor, der den Rückgang der Ölpreise bis zu einem gewissen Grad mildern könnte, ist die verzögerte Nachfrage im Zusammenhang mit dem unvermeidlichen Wiederaufbau strategischer US-Aktien. Um dem Ölpreisanstieg entgegenzuwirken, startete die US-Regierung einen Verkauf strategischer Reserven ab September 2021 (der Verkauf endete im Januar 2023). Die folgende Grafik zeigt die Höhe der Ölvorräte in den USA (einschließlich SPR). Von Juli 2020 bis Dezember 2022 gingen die Lagerbestände um 540 Millionen Barrel zurück.

V.12 USA: Öl und entsprechende Aktien in Millionen Barrel (einschließlich SPR, strategische Reserven). Quelle: eigene Studie, EIA (Energy Information Agency)

Aber wenn wir strategische Aktien und andere (also private) Aktien betrachten, sehen wir, dass der Rückgang der US-Aktien seit Anfang 2020 praktisch allein für den Rückgang der strategischen Aktien verantwortlich ist. Wir zeigen dies in der nächsten Grafik.

V.13 USA: Ölvorräte unterteilt in strategische und andere. Quelle: eigene Studie, EIA (Energy Information Agency)

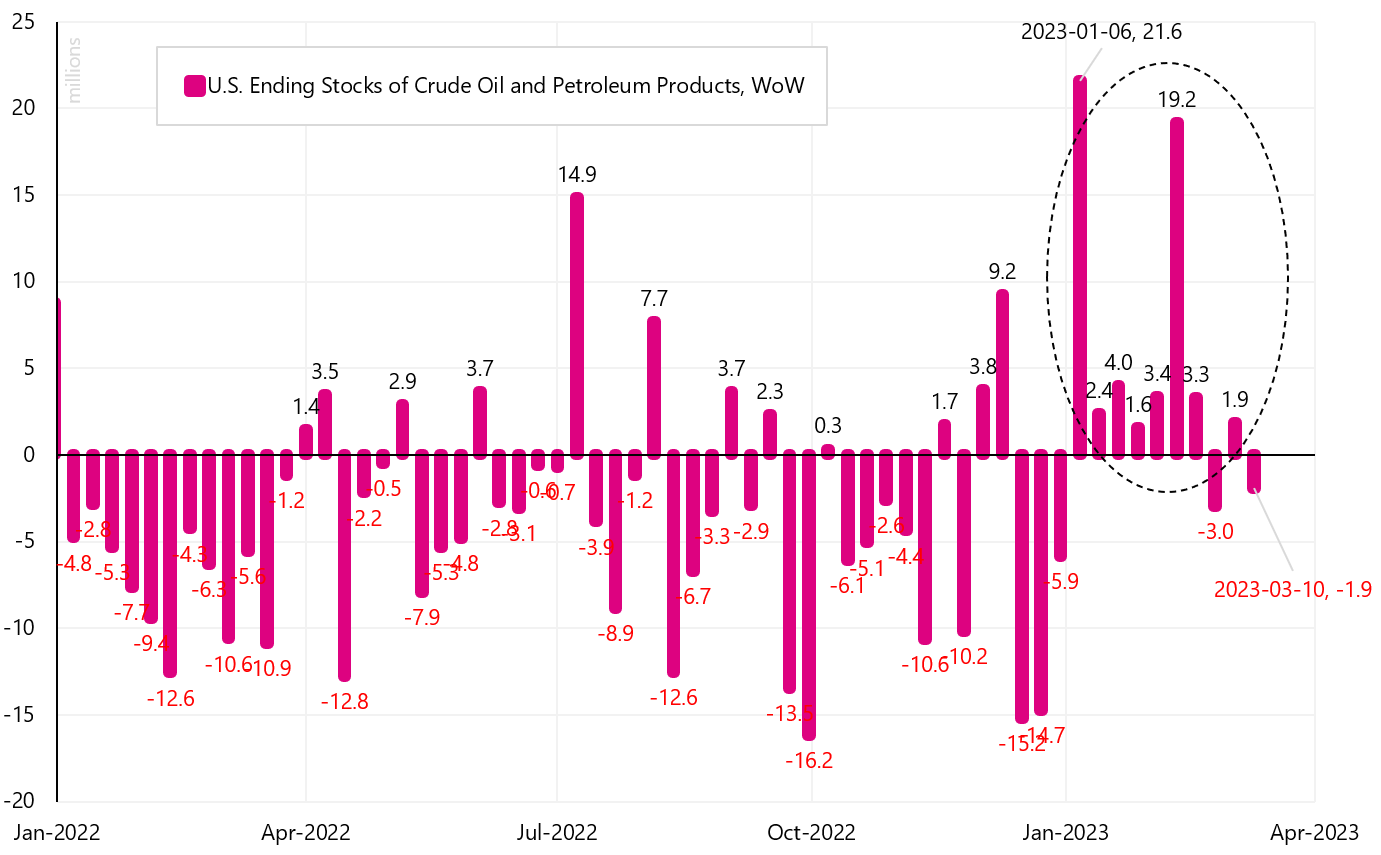

Nicht strategische Vorräte, nach einem Anstieg seit Anfang dieses Jahres, praktisch auf dem Niveau von Anfang 2020. Die nächste Grafik zeigt die wöchentliche Veränderung bei Öl- und anderen petrochemischen Aktien (einschließlich strategischer Aktien). Seit dem Ende des Verkaufs strategischer Aktien (erste Woche dieses Jahres) haben andere Aktien begonnen, deutlich zu wachsen.

V.14 Wöchentliche Veränderung der Lagerbestände an US-Öl und Erdölprodukten in Millionen Barrel. Quelle: eigene Studie, EIA (Energy Information Agency)

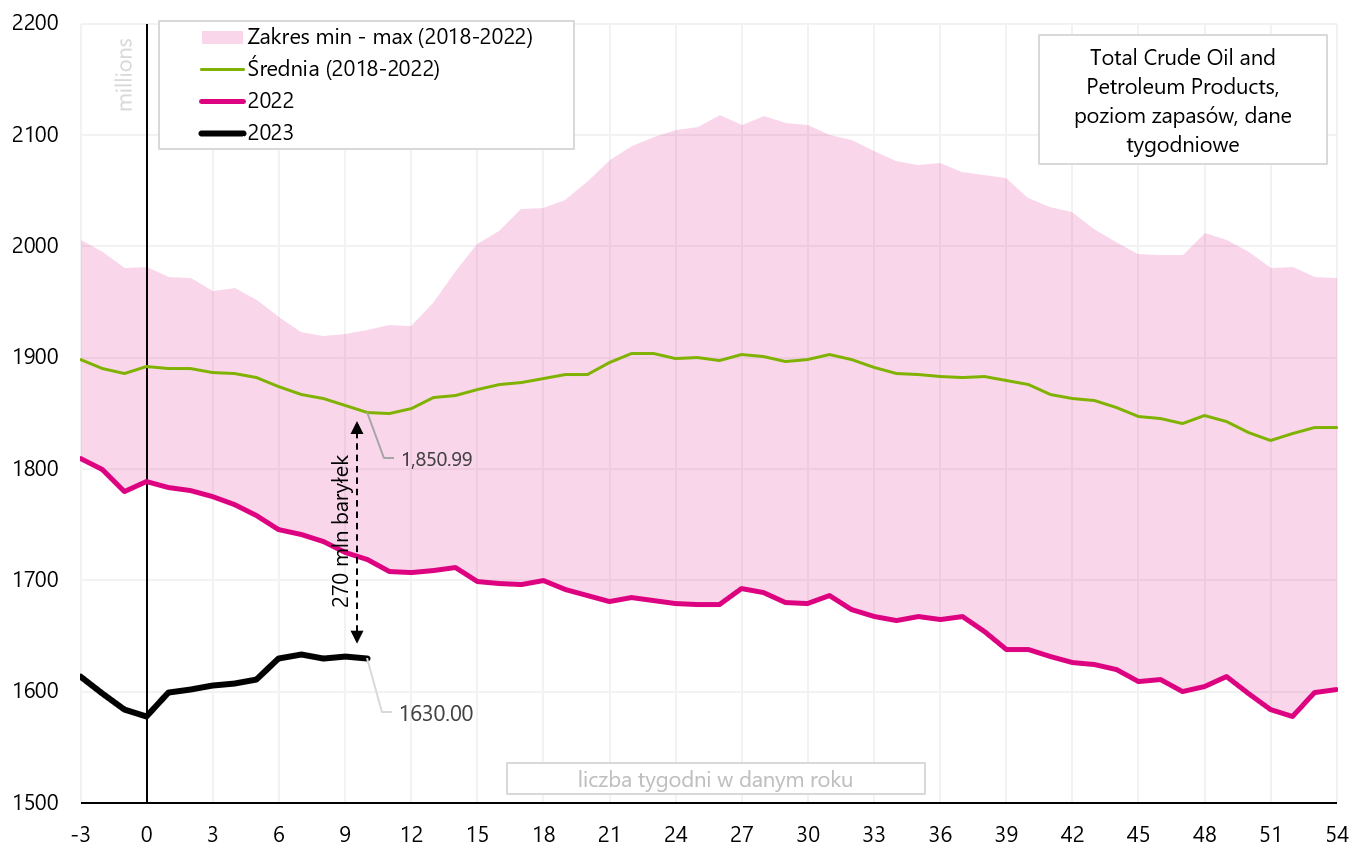

Das aktuelle Niveau der gesamten US-Lagerbestände bleibt deutlich unter seinem 5-Jahres-Durchschnitt, einschließlich des Vorjahresniveaus. Die Saisonabhängigkeit des Lagerbestands ist in der nächsten Grafik dargestellt.

V.15 USA: Saisonalität der Gesamtvorräte an Rohöl und Mineralölprodukten in Millionen Barrel pro Tag. Quelle: eigene Studie, EIA (Energy Information Agency)

Die niedrigen Lagerbestände bedeuten eine höhere Nachfrage nach Öl in den kommenden Monaten (wenn nur die amerikanische Regierung beschließt, das Niveau der strategischen Lagerbestände wieder aufzubauen). Damit die strategischen Lagerbestände wieder auf ihr historisches Maximum (über 720 Mio. Barrel) zurückkehren, bedeutet dies eine Nachfrage von 1 Mio. Barrel pro Tag über das ganze Jahr (rund 360 Mio. Barrel Öl wären käuflich zu erwerben).

Zusammenfassend lässt sich sagen, wenn die Weltwirtschaft, einschließlich der USA, später im Jahr 2023 in eine Rezession eintreten sollte, dann Der weltweite Nachfragerückgang kann die zusätzliche Nachfrage aus China oder sogar den möglichen Wiederaufbau strategischer Ölvorräte in den USA leicht aufwiegen. Gleichzeitig bleibt das Ölangebot aus Russland auf hohem Niveau (Sanktionen greifen zumindest heute nicht). Im Hauptszenario könnte der Rückgang des WTI-Ölpreises zwischen 50 und 60 USD erreichen (am Tiefpunkt einer möglichen Rezession, und der Rückgang des Ölpreises am oberen Ende des Zyklus würde über 50 betragen).

Aber der nächste Expansionszyklus (d. h. eher wie 2024 und darüber hinaus) kann zu erheblichen Anstiegen der Rohstoffpreise führen, weil das Angebot (bei stark wachsender Nachfrage) aufgrund der Unterinvestition der gesamten Branche nicht ausreichen wird. Dann könnte der Ölpreis sogar auf neue historische Höchststände steigen (über 150 USD).

Summe

Die vergangene Woche war im Allgemeinen nicht gut, obwohl der US S&P 500 um 1,4 % zulegte.. Die Märkte sind weiterhin besorgt über die Situation im Bankensektor. Wir hatten eine hohe Volatilität bei den Anleihekursen und weitere Rückgänge bei Banken und Finanzunternehmen. Polnische Aktien haben in letzter Zeit einen der größten Rückgänge erlitten. Im Laufe der Woche fiel der WIG20 um bis zu 6,7 %.

Es ist möglich, dass sich die Aufmerksamkeit der Anleger nun auf die FOMC-Sitzung nächste Woche richtet (am 21. und 22. März dieses Jahres). Die Märkte erwarten die letzte Erhöhung um 25 Basispunkte in diesem Zyklus, gefolgt von einer Senkung (bis zu 100 Basispunkte bis zur FOMC-Sitzung am 13. Dezember). Interessant wird sicherlich die Pressekonferenz von J. Powell, die unmittelbar nach der FOMC-Sitzung stattfinden wird. Vor allem die vom 11. März dieses Jahres. Fed-Mitglieder durften wegen des sogenannten nicht öffentlich sprechen „Blackout-Periode“, die normalerweise vor jeder Sitzung stattfindet.

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.