Bessere Laune, aber weder Bulle noch Bär

Eine weitere erfolgreiche Woche für den breiten US-Aktienmarkt liegt hinter uns. Der S&P500 ist die dritte Woche in Folge gestiegen und liefert eine ordentliche Rendite von +1,43 %; +1,39 % und letzte Woche +3,48 %.

Ist die Bankenkrise also endgültig vorbei? Nicht unbedingt ... wenn wir uns die Indizes amerikanischer oder europäischer Banken ansehen. Wenn S & P500 liegt 2,94 % über dem Stand seit Beginn der Bankenkrise (also vom 8. März dieses Jahres), während der Index der amerikanischen Regionalbanken aktuell sogar 23,99 % unter dem Stand vom 8. März dieses Jahres liegt.

Nach zwei Wochen des Rückgangs (-20 % und -6,75 %) drehte der polnische WIG0,48-Index seinen Lauf und stieg letzte Woche um +5,29 %.

Es bestehen gute Chancen für eine Fortsetzung der guten Stimmung an den Märkten in naher Zukunft.

Bessere Stimmung an den Märkten

Das Ende der Woche, des Monats und des Quartals brachte bessere Stimmungen an den Aktienmärkten. Letzte Woche war er der Beste WIG20-Indexdie um 5,3 % gestiegen ist. Wenn wir uns das Ergebnis für März dieses Jahres ansehen. Nasdaq100 lieferte mit einem Wachstum von bis zu 10,4 % die höchste Rendite. Interessant sieht die Zusammenfassung der Ergebnisse seit Jahresbeginn aus, wo auch der Nasdaq100 mit +20,5% die beste Rendite lieferte. Die folgende Tabelle zeigt die Details.

Andererseits vergleichen wir in der folgenden Grafik die Renditen der wichtigsten Indizes seit Anfang 2023. Der Unterschied zwischen Nasdaq100 und WIG20 beträgt seit Jahresbeginn über 22 Prozentpunkte.

V.1 Ausgewählte Aktienindizes ab 31.12.2022. März XNUMX. Quelle: eigene Studie, stooq.pl

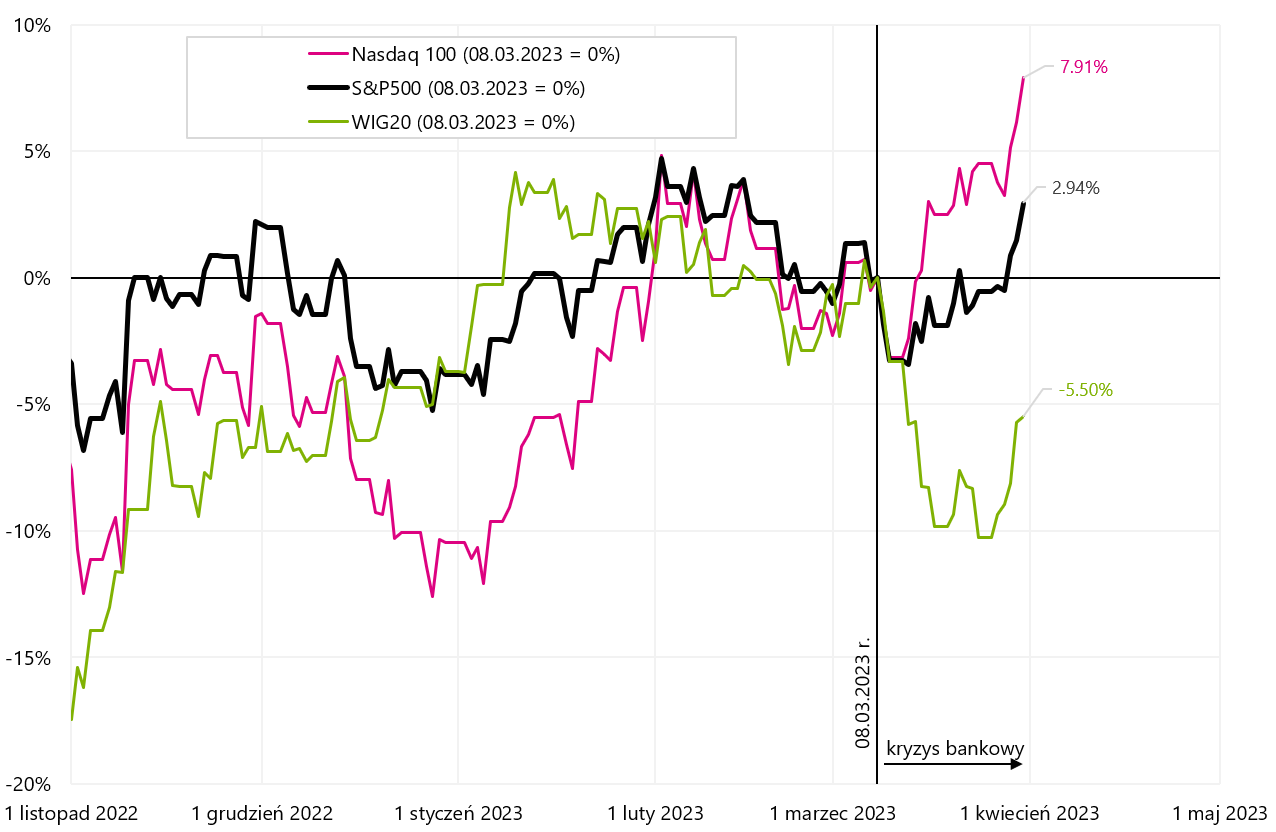

Der Chart der Renditen seit dem 8. März dieses Jahres, also seit Ausbruch der Bankenkrise, sieht für die oben genannten Indizes ähnlich aus.

V.2 Ausgewählte Aktienindizes ab 08.03.2023. März XNUMX. Quelle: eigene Studie, stooq.pl

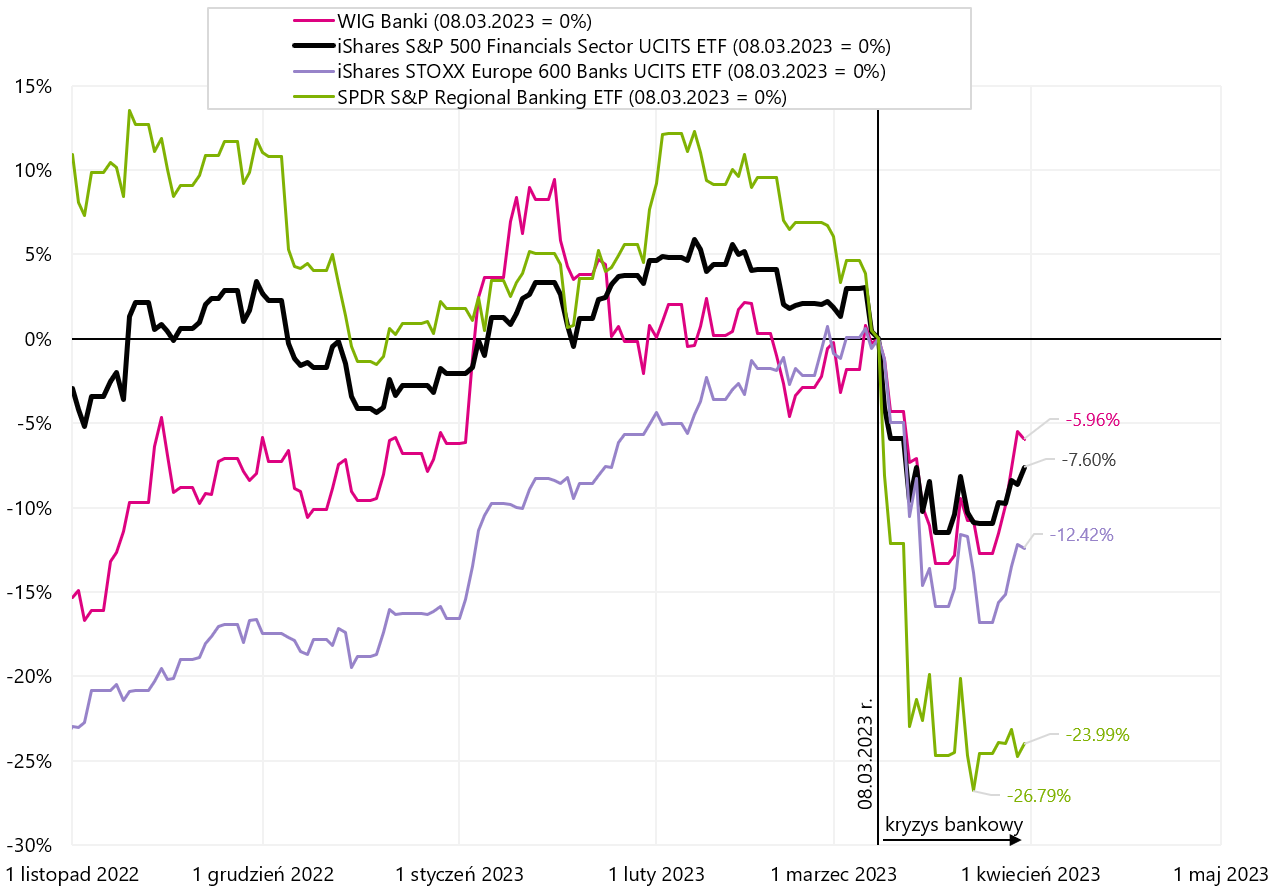

Die Bankenkrise scheint heute auf die Finanzindustrie beschränkt zu sein (mit Tendenz zu weiteren Kurssteigerungen der Bankaktien, mit Ausnahme der US-Regionalbanken). WIG Banks ab dem 8. März dieses Jahres. ist nur um 5,96 % gesunken – was das beste Ergebnis im Vergleich zu anderen Bankenindizes ist. Der iShares STOXX Europe 600 Banks UCITS ETF verlor im gleichen Zeitraum 12,4 %. Andererseits verzeichneten die US-Regionalbanken (SPDR S&P Regional Banking ETF) den größten Rückgang seit dem 8. März, nämlich 23,99 %. Die folgende Grafik vergleicht die Renditen dieser Indizes seit dem 8. März dieses Jahres.

V.3 Ausgewählte Bankenindizes ab 08.03.2023. März XNUMX. Quelle: eigene Studie, stooq.pl, ishares.com

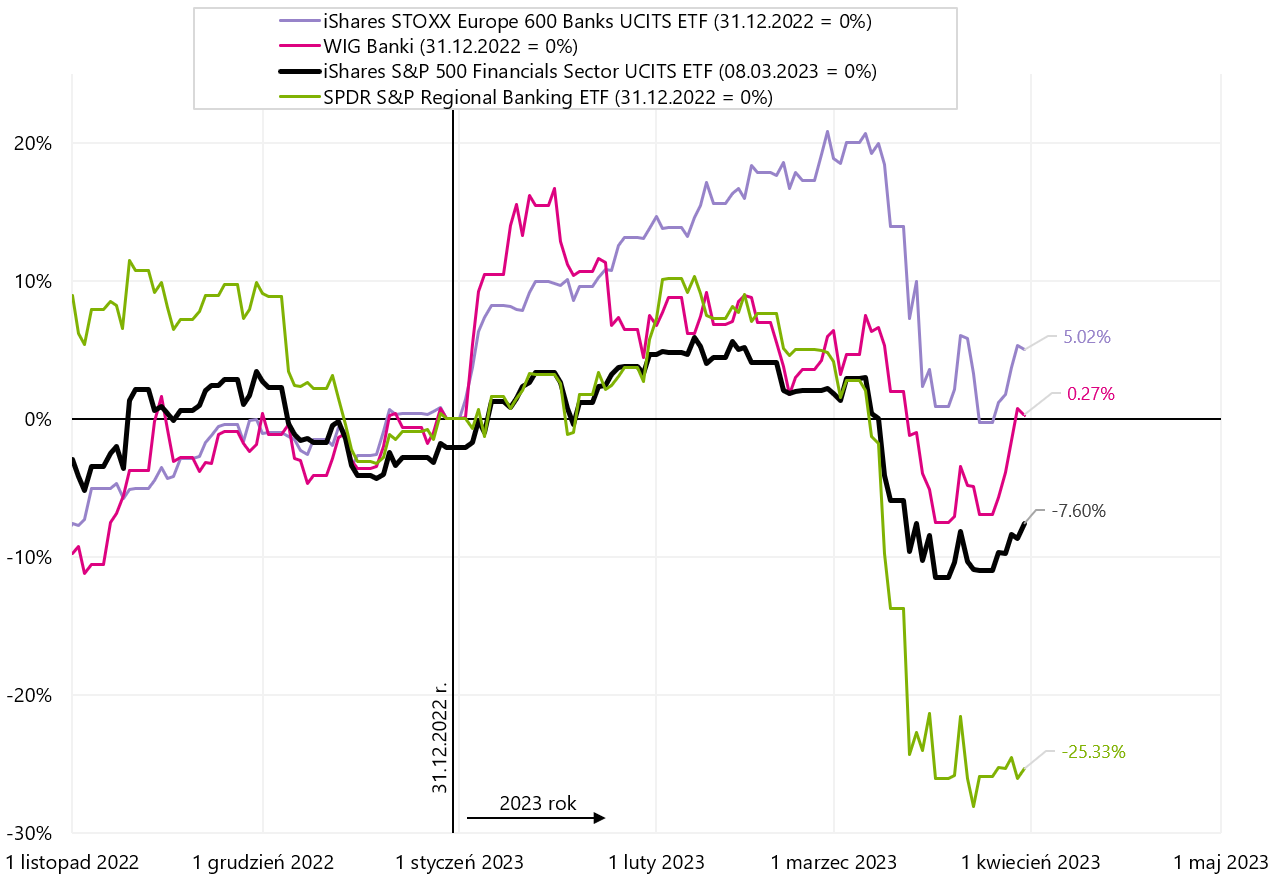

Wenn wir jedoch die Renditen für das gesamte erste Quartal 2023 vergleichen, schneiden europäische Banken, einschließlich polnischer, besser ab als amerikanische. Seit Jahresbeginn ist der iShares STOXX Europe 600 Banks UCITS ETF um 5,02 % gestiegen.

V.4 Ausgewählte Bankenindizes ab 31.12.2023. März XNUMX. Quelle: eigene Studie, stooq.pl, ishares.com

In der vergangenen Woche legten die polnischen Banken am meisten zu (+7,8%), und der Index der amerikanischen Regionalbanken legte nur um 0,8% zu. Einzelheiten für verschiedene Zeiträume sind in der nachstehenden Tabelle aufgeführt.

Kryptowährungsbezogene Vermögenswerte lieferten in diesem Jahr hohe Renditen. Die Entwicklung und Popularität der Blockchain-Technologie hat sie ebenfalls erscheinen lassen ETFs Engagement in diesem Marktsegment. Zum Beispiel Der iShares Blockchain Technology UCITS ETF schließt das erste Quartal 2023 mit einer Rendite von bis zu 63,4 % ab. Im Vergleich dazu ist Bitcoin in diesem Jahr um 72,5 % gestiegen.

V.5 Verhalten des iShares Blockchain Technology UCITS ETF gegenüber Bitcoin und Nasdaq100 ab 31.12.2022. Dezember XNUMX. Quelle: eigene Studie basierend auf Daten von Stooq.pl, ishares.com

Der aktuelle Markt ist weder ein Bullenmarkt noch ein Bärenmarkt

Im vorherigen Bericht haben wir vier Szenarien vorgeschlagen, wie sich die Märkte und die Wirtschaft entwickeln würden, wenn der aktuelle Zyklus aus Verlangsamung/Rezession und Preiserhöhungen beendet wird Zinssätze. Unsere Prognosen bezüglich einer Entspannung der Bankenkrise (zumindest vorerst) bewahrheiten sich – was die Anlegerstimmung in der vergangenen Woche allgemein verbesserte. Wir können daher die Wahrscheinlichkeiten einzelner Szenarien leicht verändern (Ja, wir ändern sie nach einer Woche ..., aber "Märkte preisen ihre Szenarien" können sich sogar an einem Tag drastisch, nicht sanft, ändern):

- Golidilocks-Szenario: 5 %

- Szenario Bankenkrise: 25 % (vorher 30 %)

- Szenario, dass etwas kaputt geht: 55 % (vorher 50 %)

- Rezessionsszenario in der Wirtschaft und ruhige Märkte: 15 %

Die sich beruhigende Bankenkrise und steigende Aktienkurse in der vergangenen Woche verheißen Gutes für die nächste Woche und vielleicht den ganzen April. Die Märkte könnten kurzfristig weiter steigen und die (kombinierten) Szenarien eins und vier spielen. In den folgenden Tagen werden wir, wenn weitere Erhöhungen beibehalten werden, eine weitere Verbesserung des Narrativs in Bezug auf das Ende der Krise, eine starke Wirtschaft und bevorstehende Zinssenkungen sehen (und beispielsweise steigende Aktienkurse sind auf das Wachstum der FED-Bilanz zurückzuführen nochmal).

Warum also können unsere subjektiven Wahrscheinlichkeiten in den Szenarien 2 und 3 nicht gesenkt werden? Weil der wichtigste Teil des Zyklus, nämlich die Zinssenkungen der FED, dauern noch an vor uns. Und die steigenden Aktien erhöhen die Wahrscheinlichkeit einer weiteren Zinserhöhung am 3. Mai dieses Jahres. (die aktuelle Marktbewertung liegt bei 48,4 % Chance auf eine Steigerung um 25 Basispunkte). Selbst innerhalb einer Woche kann der Markt seine Meinung drastisch ändern, selbst wenn es um den nächsten Pfad des FED-Zins geht (der in der nachstehenden Grafik dargestellt ist).

V.6 Der Fed-Referenzzinssatz und die verschiedenen zukünftigen Pfade dieses Zinssatzes (nach Markt, Prognose der FOMC-Mitglieder und nach historischem Durchschnitt). Quelle: eigene Studie, FED, cmegroup.com

Können die Aktienmärkte in der Zwischenzeit historische Höchststände erreichen? Dies ist kurzfristig möglich. Im Fall des S&P500 scheint es zwar außer Reichweite zu sein (16,7 % fehlen), aber zum Beispiel beim DAX-Index fehlen nur noch 4,1 % auf das Allzeithoch. Wenn dies passiert, werden wir sicherlich in praktisch jedem Kommentar zu den Märkten davon lesen. Natürlich sollten Sie sich auch an einen der alten Wall-Street-Spruch erinnern, dass „Märkte nicht die Wirtschaft sind“.

Warum ist der aktuelle Zyklus nicht wie die vorherigen? Es gibt verschiedene Gründe:

- Wir haben jetzt eine Post-Covid-Wirtschaft, und Covid hat Folgendes generiert: (i) enorme Einsparungen als Ergebnis von Konjunkturmaßnahmen, (ii) dann Inflation und zusätzlich (iii) den Arbeitsmarkt erheblich verändert,

- Angesammelte zusätzliche Ersparnisse werden auch heute noch ausgegeben, sie mildern die Auswirkungen der Inflation und machen die Wirtschaft stärker als im Standardzyklus (d. h. widerstandsfähiger gegen Zinserhöhungen),

- In den USA sind aufgrund von Covid bis zu 3,5 Millionen Menschen dauerhaft vom Arbeitsmarkt verschwunden – was einen starken Arbeitsmarkt und gleichzeitig „resistent“ gegen Zinserhöhungen bedeutet,

- Die Wirtschaft bleibt relativ stark mit sehr hoher Inflation,

- Die Fed muss daher die Zinsen höher anheben oder länger hoch lassen (um die Inflation zu schlagen),

- In einem Standard-Börsenzyklus erreicht der Aktienmarkt normalerweise nach der letzten Zinserhöhung der Fed (und nicht wie heute vor der ersten Zinserhöhung) seinen Höchststand.

- Obwohl der Aktienmarkt seit 15 Monaten fällt - er muss noch "warten", bis sich die Wirtschaft abschwächt und die Unternehmensgewinne sinken,

- Der Schlüssel zur Schwächung der amerikanischen Wirtschaft könnte der Arbeitsmarkt sein, und insbesondere die wachsende Arbeitslosenquote (die immer noch nicht steigen will),

- Die FED wird nicht bereit sein, die Zinsen stark zu senken - wenn die Arbeitslosenquote nicht zu steigen beginnt,

- Und in der Zwischenzeit sorgen hohe Zinsen für "Risse" in der Wirtschaft (wie die letzte Bankenkrise),

- Solche Risse sind etwas „natürliches im Zyklus“ und können letztendlich die Verlangsamung der Wirtschaft und den Beginn des Zyklus der Zinssenkungen durch die Fed beschleunigen.

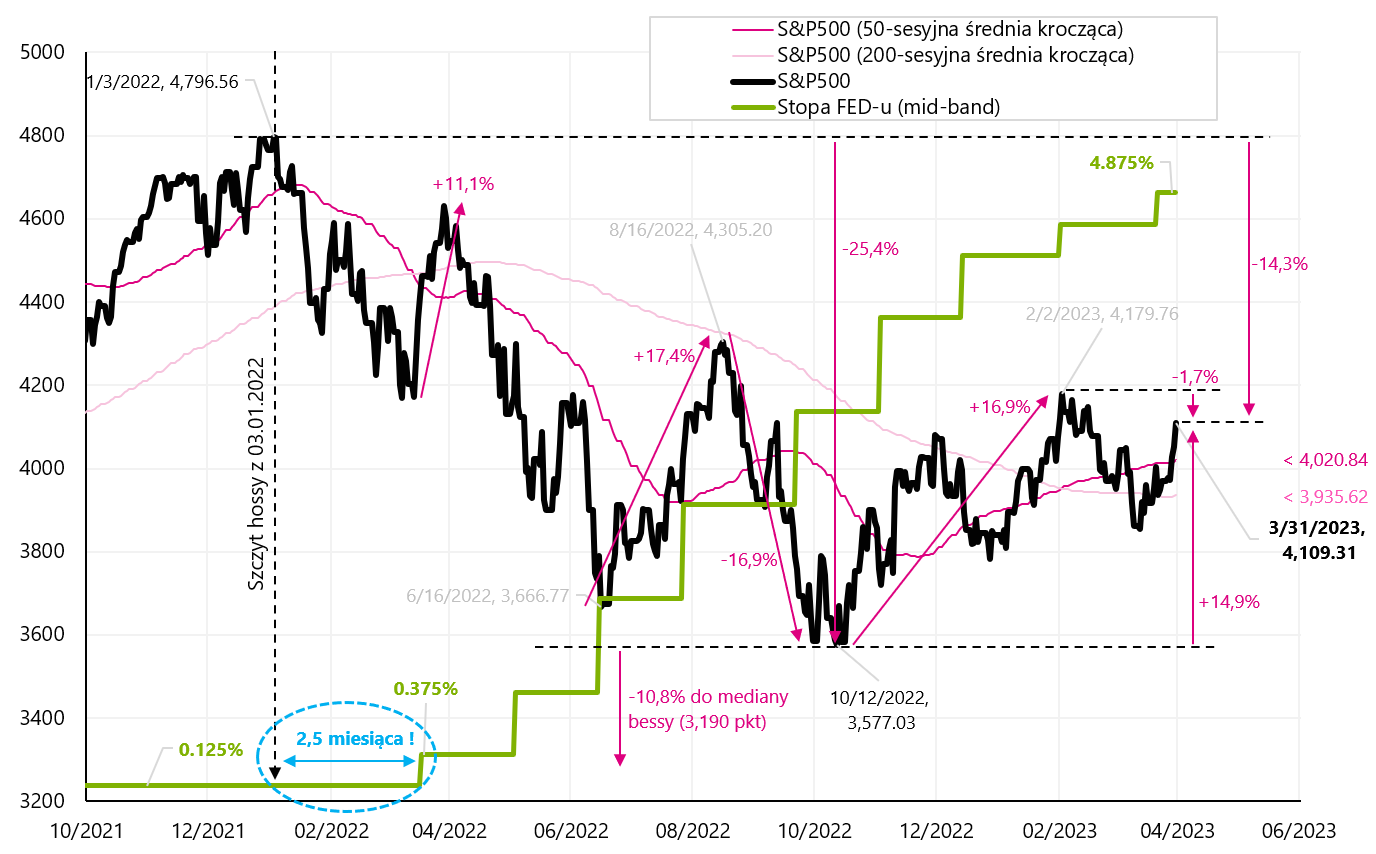

In der folgenden Grafik stellen wir den Höhepunkt des vorangegangenen Bullenmarkts vor dem Hintergrund des FED-Referenzzinssatzes dar. Ungewöhnlich im Vergleich zu Standardzyklen war der Höhepunkt 2,5 Monate vor der ersten Zinserhöhung durch die Fed.

V.7 S&P500 vor dem Hintergrund des Zinserhöhungspfades der FED. Quelle: eigene Studie, stooq.pl

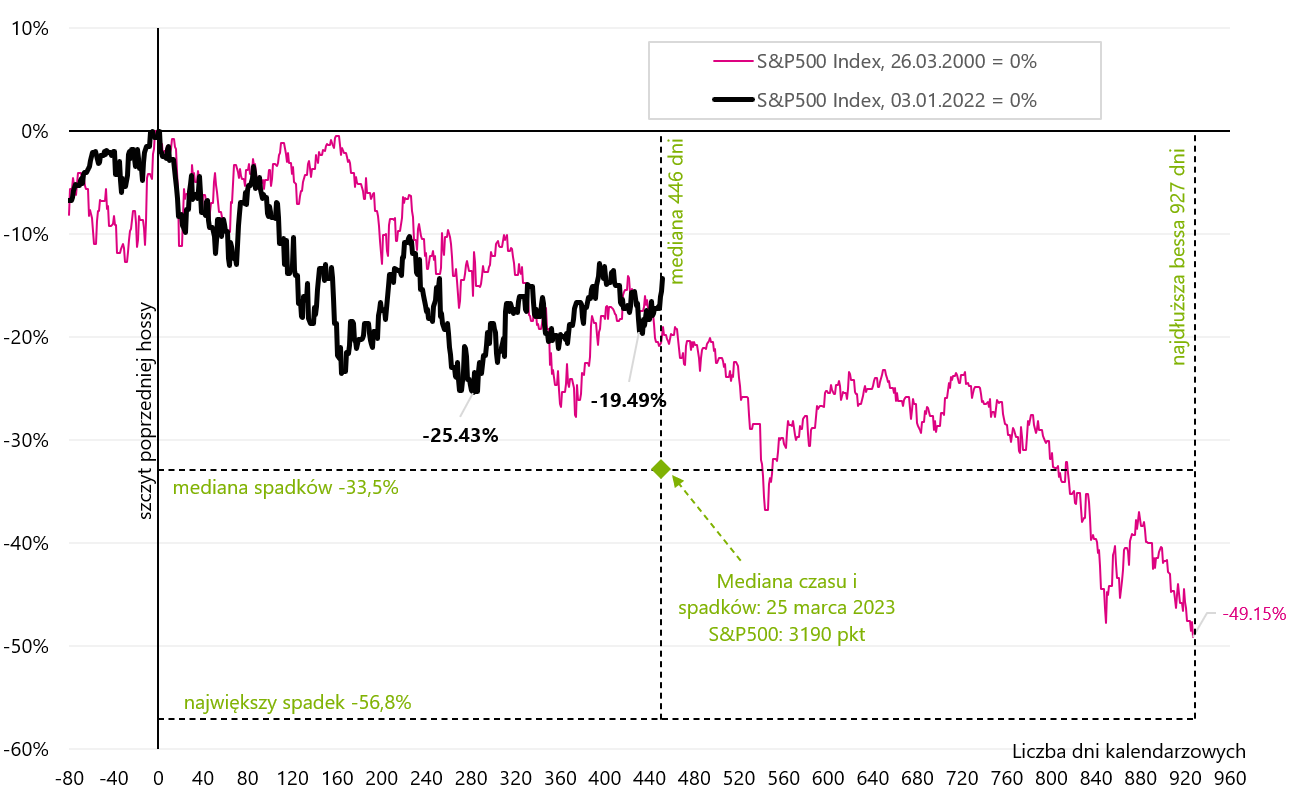

Im Zyklus 2009-2020 stieg der S&P500 erst nach drei Zinssenkungen im Jahr 2019. Im Zyklus 2002-2007 erreichte der S&P500 im Oktober 2007 nach der ersten Zinssenkung durch die FED seinen Höchststand. Der aktuelle „Kreuzweg“ zwischen dem Aktienmarkt und dem Zinserhöhungs-/-senkungszyklus der FED ähnelt am ehesten den Jahren 2000-2002, als die erste Zinssenkung 9 Monate nach der Rallye des S&P 500 erfolgte. Tatsächlich war der Einbruch von 2000-2002 der längste in der Nachkriegsgeschichte und dauerte 31 Monate (März 2000 – Oktober 2002). Der aktuelle Bärenmarkt wird wahrscheinlich auch lang sein, da die Aktien im Vergleich zum tatsächlichen Zinserhöhungs-/Senkungszyklus zu „früh“ gefallen sind (mit anderen Worten, die Inflation hat den Aktienmarkt schnell erschreckt, aber nur sehr langsam auf den wirtschaftlichen Abschwung eingewirkt). . Es sei denn, wir sehen in der Zwischenzeit neue Höchststände beim S&P500 und sie werden „den Bärenmarkt zurücksetzen“.

Die folgende Grafik zeigt einen Vergleich der Aktienmärkte von 2000-2002 und der aktuellen Baisse. 25.März Wir haben gerade die mittlere Länge der Bärenmärkte nach dem Zweiten Weltkrieg überschritten. Details in der Tabelle unten.

V.8 Durchschnittliche Größe der Rückgänge und Dauer von Bärenmärkten am Beispiel von 11 Bärenmärkten seit 1948 für den S&P500. Vergleich der Rückgänge von 2000-2002 mit der aktuellen Situation. Quelle: eigene Studie, stooq.pl

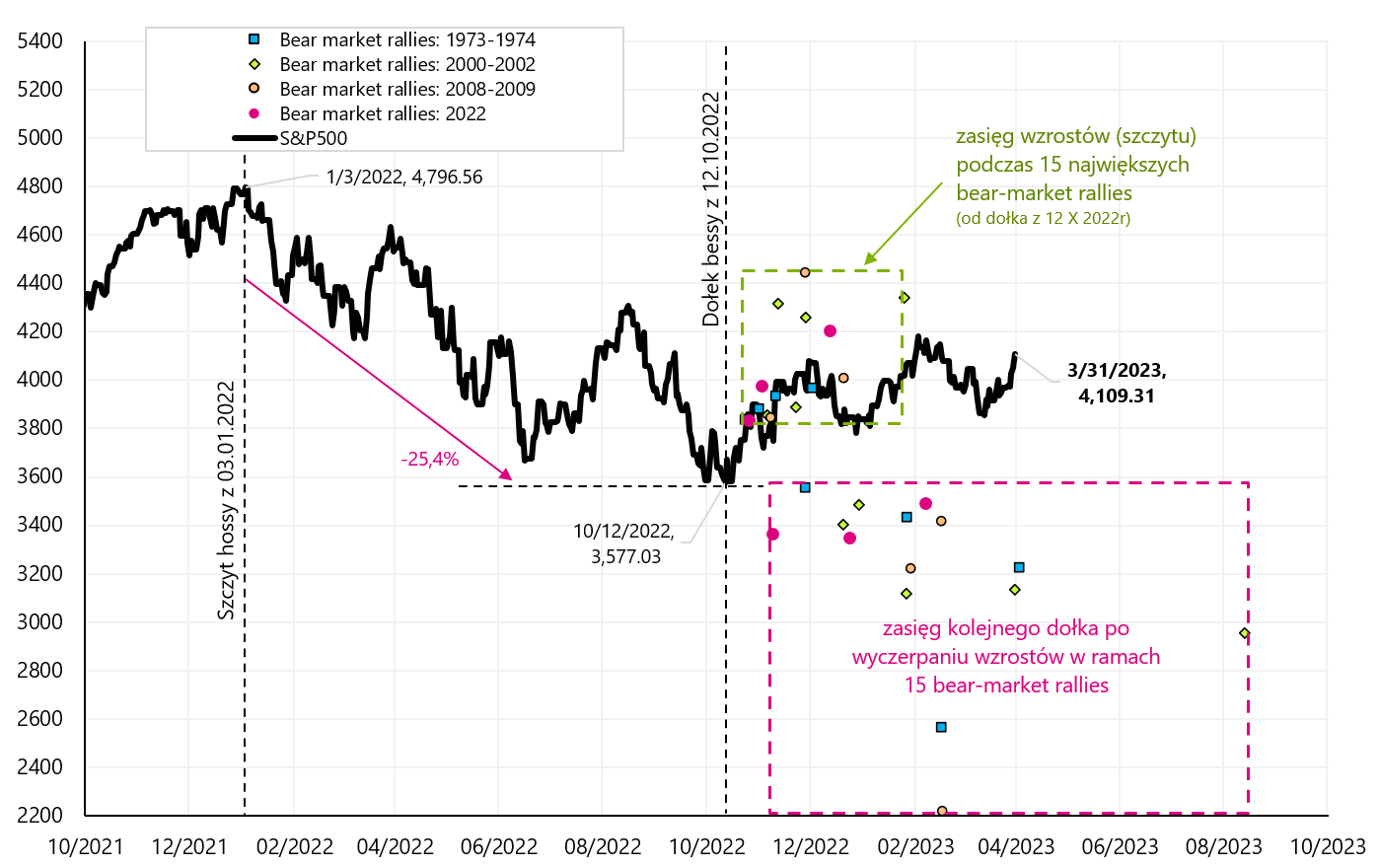

Warum ist der aktuelle Markt nicht wie historische Bärenmärkte? Betrachten wir die 15 größten Wachstumskorrekturen während der vier Bärenmärkte 1973-1974, 2000-2002, 2008-2009 und 2022 (Bärenmarkt-Rallye nimmt zu), so zeigt sich die aktuelle Erholung des S&P500 vom Tief vom 12.10.2022. Oktober 2022 passt nicht in historische Analogien. Sicherlich ist der aktuelle Markt nicht wie frühere Bärenmärkte (wir sollten jetzt viel niedriger sein, wenn die Anstiege vom Tief von XNUMX historischen Aufwärtskorrekturen im Bärenmarkt ähneln würden).

V.9 S&P500 gegen 15 Bärenmarkt-Rallyes während früherer Bärenmärkte. Quelle: eigene Studie, stooq.pl

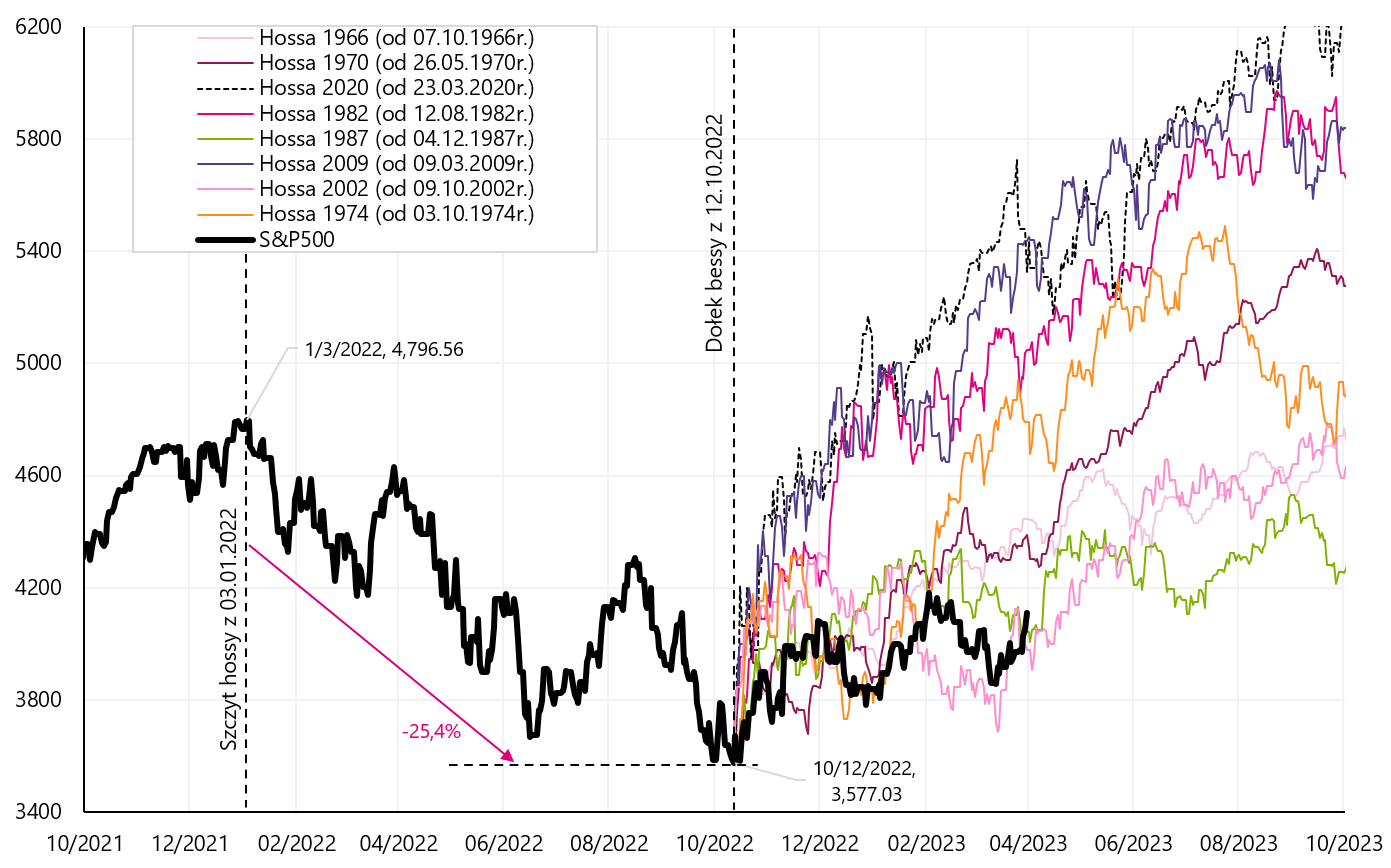

daher ähnelt der aktuelle Markt den Anfängen früherer Bullenmärkte? Geht man von einem Markttief am 12.10.2022. Oktober XNUMX aus, sieht der historische Vergleich wie folgt aus:

V.10 Der S&P500 vor dem Hintergrund von 8 historischen Bärenmärkten (vom Tief vom 12.10.2022. Oktober XNUMX). Quelle: eigene Studie, stooq.pl

Wie Sie sehen können, befinden wir uns immer noch in den „schwächsten“ Reflexionen des Bärenmarktes (der Boom von den Tiefs von 2002 und 1987). Aber 2-3 Monate Seitwärtstrend um 4000 Punkte beim S&P500 würden ausreichen und wir wären völlig aus der historischen Analogie heraus.

Insgesamt lässt sich das zusammenfassen Der aktuelle Markt befindet sich historisch gesehen „zwischen einem Bären und einem Bullen“ und ähnelt nicht früheren analogen Situationen. Ähnlich verhält es sich mit dem Übergang zwischen dem Aktienzyklus und dem Zyklus der Zinserhöhungen/-senkungen der Fed, ganz zu schweigen von der ungewöhnlich starken Konjunktur trotz der Zinserhöhung von null auf 5 %. Wie sich die Situation an den Märkten und der Wirtschaft weiter entwickeln könnte, haben wir in 4 Szenarien dargestellt, inklusive unserer subjektiven Eintrittswahrscheinlichkeit einzelner Szenarien.

Summe

In der vergangenen Woche stieg der amerikanische S&P500 um 3,48 % und es war die dritte Woche in Folge mit einem Wachstum. Wenn wir dazu noch die sich „beruhigende“ Krise im Bankensektor (zumindest aus Marktsicht) hinzurechnen, ebnet sie den Weg für mögliche weitere Kurssteigerungen in der nächsten Woche und sogar im April.

Um Ihnen eine Vorstellung davon zu geben, was passieren könnte, sind wir auf die 4 Szenarien zurückgegangen, die vor einer Woche beschrieben wurden, und passen ihre Wahrscheinlichkeiten (im Vergleich zur letzten Woche) leicht an. Der aktuelle Zyklus an den Aktienmärkten ist (im Moment) schwer in eine historische Analogie einzuordnen. Wir schweben ein wenig zwischen einem neuen Bullenmarkt und einer möglichen Fortsetzung des Bärenmarktes. Wie in solchen Situationen üblich, wird der Schlüssel die Geldpolitik der US-Notenbank sein. Ohne Zinssenkungen ist ein anhaltender Boom an den Märkten schwierig (die noch warten müssen).

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.