Optionen: Theta – Zeit ist Geld

In früheren Artikeln zu Optionen haben wir erwähnt Delta oraz Gamma. Aber auch andere Faktoren beeinflussen den Optionspreis. Einer der wichtigsten ist Czas. Eine Option ist ein Derivat mit einem Ablaufdatum. Dabei ist zu berücksichtigen, dass die Wahrscheinlichkeit der Optionsausübung einen ganz erheblichen Einfluss auf den Optionspreis hat „Im Geld“. Je größer die Wahrscheinlichkeit, desto größer das Delta. Unter der Annahme, dass sich der Preis normal bewegt, ist die Wahrscheinlichkeit eines positiven Szenarios bei der Deep-OTM-Option (außer Geld) umso geringer, je kürzer die Zeit bis zum Verfall der Option ist. Der Zeitablauf ist besonders wichtig bei Optionen mit einem signifikanten Anteil der Zeitprämie am Optionspreis. Dies gilt daher für OTM-, ATM- und geringfügig ITM-Optionen. Bleiben die anderen Faktoren unverändert, sinkt der Optionspreis nach einem Tag. Der griechische Theta-Koeffizient gibt Auskunft über die Größe der Abnahme. Der Einfluss der Zeit auf den Optionspreis ist jedoch nicht linear.

LESEN SIE NOTWENDIG: WAS SIND DIE MÖGLICHKEITEN? EINLEITUNG

Wenn Sie eine Position einnehmen, denken Sie an Theta

Jeder erfahrene Optionshändler weiß, dass die Zeit der Feind der Long-Inhaber dieses Derivats ist. Andererseits ist es ein „Verbündeter“ für Händler, die Call- oder Put-Optionen ausgeben. Der Wert wird als negativer Wert ausgedrückt. Wenn Theta -0,12 beträgt, bedeutet dies, dass es nach einem Tag 0,12 Punkte verliert. Es sei jedoch daran erinnert, dass Theta für Call- und Put-Optionen mit demselben Ausübungspreis unterschiedliche Werte haben kann.

Geht ein Anleger eine Short-Position am Optionsmarkt ein (zB durch Aufbau einer Covered-Call-Strategie), verdient er jeden Tag nebenbei Geld. Das Risiko für den Anleger besteht dann in einer Kursänderung des Basiswerts oder einem Anstieg der Volatilität. Da sich der „Preisverfall“ umso schneller beschleunigt, je näher die Option abläuft, lohnt es sich, die Möglichkeit der Emission von Optionen mit kurzem Verfallsdatum (weniger als 30 Tage) zu prüfen. Welche Art von Optionen Sie handeln möchten, hängt von Ihrer Risikoaversion ab. ATM-Optionen haben den höchsten Wert der Zeitprämie (möglicher Gewinn für den Emittenten aufgrund des Zeitablaufs).

Theta ist ein griechischer Faktor, der sich durchweg negativ auf den Preis einer Option auswirkt. Sie ist also der „Feind“ jedes Optionsinhabers. Die Wirkung von Theta variiert jedoch in Abhängigkeit von:

- der Abstand zwischen dem Ausübungspreis der Option und dem Marktpreis,

- Zeit bis zum Ablauf der Option,

- Volatilität von Optionen.

Theta und Zeit zu tun

Ein weiterer wichtiger Punkt ist die Nichtlinearität des Ablaufs der Zeitprämie. Je kürzer die Zeit bis zum Ablauf der Option ist, desto größer ist der prozentuale Anteil des Zeitaufschlags, den thete in Anspruch nimmt. In der Fachnomenklatur hat es einen eigenen Begriff - Zeitverfall. Bei kurzfristigen Optionen (z. B. wöchentlich) kann der Zeitablauf verheerende Auswirkungen auf die Preisgestaltung von Optionen haben, insbesondere bei Optionen, die nahe am Marktpreis (ATM) liegen. Zum langfristige Optionen (LEAPS) der Ablauf eines Tages hat keinen wesentlichen Einfluss auf die Höhe des Zeitbonus. Aus diesem Grund ist das Theta einer solchen Option nahe Null.

Ein Beispiel sind die Aktienoptionen des Unternehmens SAP. Am 16. März 2022 betrug der Preis pro Aktie rund 104 €. Wie Sie leicht erraten können, ist die Zeitprämie umso niedriger, je näher der Zeitpunkt zum Verfall der Option liegt. Gleichzeitig steigt der Theta-Level. Dies ist gerechtfertigt, denn bei einem Ablauf der Option in zwei Tagen (18. März) muss der gesamte Zeitzuschlag innerhalb von mehreren Dutzend Stunden „verschwunden“ sein. Bei einer Option mit längerer Restlaufzeit ist Theta weniger eine Erosion des Optionspreises. Die folgenden Tabellen sollen die genannten Abhängigkeiten bestätigen.

Call (Ask)-Preis je nach Ablaufdatum:

| Anrufoptionen | 18.03.2022 | 14.03.2022 | 16.09.2022 | 16.12.2022 |

| 95 | 7,95 | 9,05 | 12,55 | 13,98 |

| 100 | 4,02 | 5,40 | 9,45 | 10,60 |

| 105 | 0,80 | 2,77 | 6,50 | 8,45 |

| 110 | 0,16 | 1,41 | 4,85 | 6,40 |

Wie Sie sehen können, sinkt der Marktpreis der Option, je näher der Ablauf der Option rückt. Dies liegt daran, dass die Wahrscheinlichkeit einer starken Preisänderung verringert wird. Infolgedessen möchten Anleger nicht zu viel für Optionen bezahlen. Dadurch sinkt der Zeitwert der Option. Bei einer OTM-Option mit einem Ausübungspreis von 110 € beträgt der Wert der am 18. März auslaufenden Option nur 2,5 % des Wertes der am 16. Dezember auslaufenden Call-Option.

Theta-Call-Option (Ask) je nach Ablaufdatum:

| Anrufoptionen | 18.03.2022 | 14.03.2022 | 16.09.2022 | 16.12.2022 |

| 95 | -0,03 | -0,049 | -0,025 | -0,019 |

| 100 | -0,233 | -0,07 | -0,025 | -0,019 |

| 105 | -0,334 | -0,065 | -0,024 | -0,018 |

| 110 | -0,077 | -0,057 | -0,021 | -0,017 |

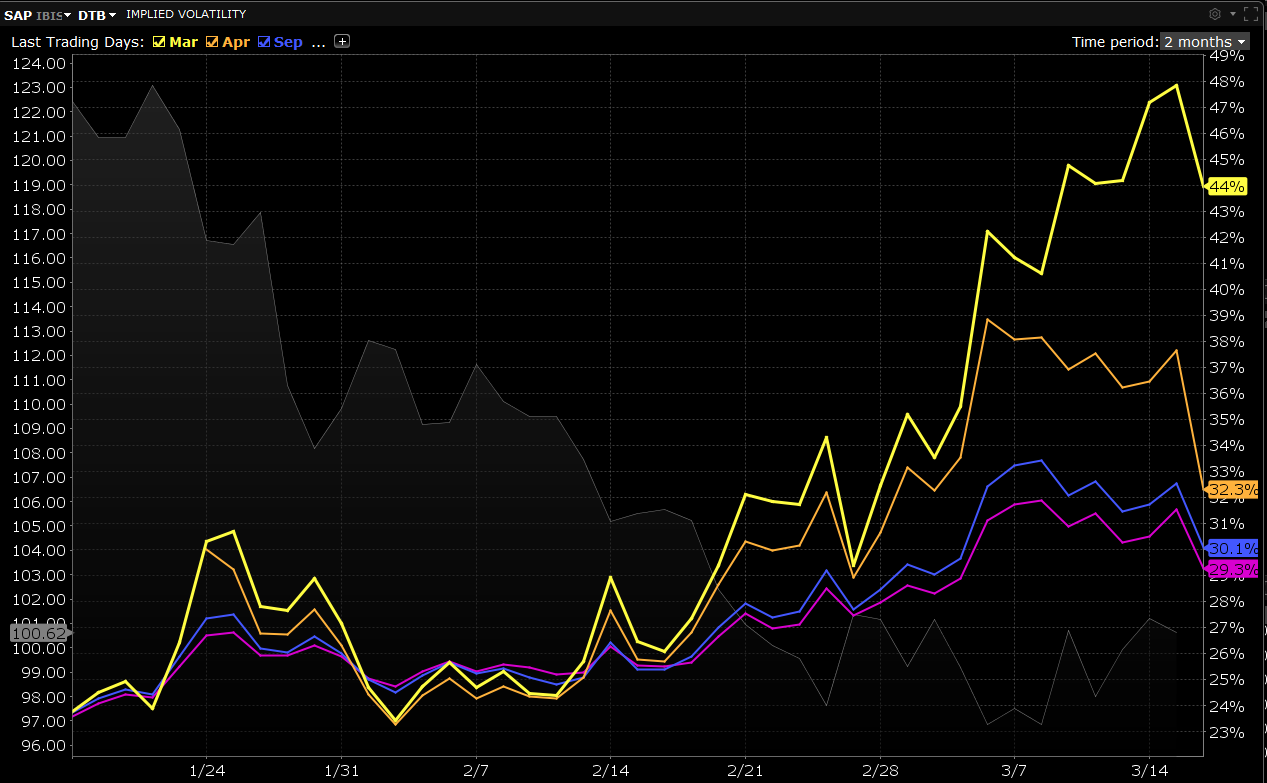

Je näher die Option am Verfall ist, desto stärker wächst Theta (in absoluten Zahlen). Die größte Änderung betrifft die Optionen, die dem Ausübungspreis der Option am nächsten liegen. Dies liegt an der größten Zeitprämie (der Differenz zwischen dem Marktpreis der Option und ihrem inneren Wert). Für die Serie, die am 18. März ausläuft, sind es nur noch zwei Tage bis zum Ablaufdatum. Ändert sich der Preis nicht, müssen in den nächsten zwei Tagen 0,8 Punkte verschwinden, da die Option wertlos verfällt. Ein weiterer Faktor, der den Preisunterschied beeinflusst, ist die implizite Volatilität. In diesem Fall weist die März-Serie die höchste implizite Volatilität auf, wie aus der nachstehenden Grafik hervorgeht.

Quelle: TWS-Plattform

Wie bereits erwähnt, wirkt sich der Zeitablauf nicht linear auf den Optionspreis aus. Aus diesem Grund ist der Effekt bei langfristigen Optionen minimal. Allerdings spielt dieser Faktor in den letzten 30 Tagen der Laufzeit der Option eine erhebliche Rolle. Daran sollte man sich vor allem bei kurzfristigen Spekulationen auf wöchentliche Optionen erinnern.

Quelle: Trading-Plan.com

Bei dieser Vorschauzahl handelt es sich um den „durchschnittlichen“ Zeitwertverlustpfad der Option. Bei der Option vom Typ ATM zeigt die Zeichnung deutlich den Einfluss des Zeitablaufs auf den Wert der Option. Bei Optionen, die Deep ITM sind, scheint der Zeitwertverlust jedoch nahezu linear zu sein. Andererseits verlieren die OTM- und DOTM-Optionen den größten Teil ihres Zeitwerts viel früher als in den letzten Wochen. Diese Arten von Optionen verlieren den größten Teil ihrer Zeitprämie in den 60 bis 30 Tagen bis zum Ablaufzeitraum.

Theta und Volatilität

Darüber hinaus ist die Optionsvolatilität ein sehr wichtiger Faktor, der die Größe des Theta beeinflusst. Wenn die implizite Volatilität steigt, steigen auch die Optionspreise. Dies führt zu einer Zeitprämie, die die Differenz zwischen dem Marktpreis der Option und dem inneren Wert der Option darstellt. Es sei daran erinnert, dass eine hohe implizite Volatilität sowohl „in Money“ (ITM) als auch „out of money“ (OTM) Optionen erhöht. Für Anleger, die Optionen mit monatlichem Ausübungsdatum gekauft haben, wirkt sich deren implizite Volatilität negativ aus Zeitraffer (Theta) und das Risiko steigt Rückgang der Volatilität (Vega).

Daher lohnt es sich in Zeiten erhöhter Volatilität, nach einem Ort zu suchen, an dem eine Short-Position auf Call- oder Put-Optionen eingegangen werden kann. Dank dessen können der tägliche Gewinn im Laufe der Zeit und die Abnahme der Volatilität für OTM- und ATM-Optionen sehr groß sein.

Theta und Anlagestrategien

Es sollte daran erinnert werden, dass Theta auch Typ-Spreads beeinflusst Soll i Kredit. Ein Beispiel ist der Aufbau eines Bull-Spreads aus Call-Optionen auf SAP-Aktien, die am 16. September 2022 auslaufen. Durch den Kauf einer Call-Option mit einem Ausübungspreis von 95 und die Ausgabe einer Call-Option mit einem Ausübungspreis von 110 entsteht ein Bull-Spread. Das Theta einer solchen Strategie betrug am 16. März -0,004. Dies liegt daran, dass das ITM-Theta bei -0,025 und das OTM-Theta (€ 110) bei +0,021 lag (ein Leerverkauf ergibt ein synthetisches „positives“ Theta). Das bedeutet, dass der Trader jeden Tag einen Teil des Wertes der Position aufgrund des negativen thety verliert.

| Anrufoptionen | 18.03.2022 | 14.03.2022 | 16.09.2022 | 16.12.2022 |

| 95 | -0,03 | -0,049 | -0,025 | -0,019 |

| 100 | -0,233 | -0,07 | -0,025 | -0,019 |

| 105 | -0,334 | -0,065 | -0,024 | -0,018 |

| 110 | -0,077 | -0,057 | -0,021 | -0,017 |

Umgekehrt verhält es sich beim Aufbau eines Bull-Spreads aus der Put-Option. Dann ist das Theta der Put-Option höher als das Theta der gekauften Put-Option. Daraus lässt sich schließen, dass Credit-Strategien ein positives Theta erzeugen und Debit-Strategien ein negatives Theta (negativer Einfluss der Zeit auf das Ergebnis der Strategie).

Summe

Theta ist ein wichtiger griechischer Faktor, den viele Anleger vergessen. Der Wert des Theta wird durch eine Reihe von Faktoren beeinflusst, wie z. B. Laufzeit, Optionstyp (OTM, ATM, ITM), Kontrahent und implizite Volatilität. Wenn Sie die gegenseitigen Abhängigkeiten zwischen den „Griechen“ verstehen, können Sie eine bessere Anlagestrategie entwickeln und die Fallstricke vermeiden.

![]()

Weißt du, dass…?

Saxo Bank ist einer der wenigen Forex-Broker, die Vanille-Optionen anbieten. Dem Anleger stehen insgesamt über 1200 Optionen zur Verfügung (Währungen, Aktien, Indizes, Zinssätze, Rohstoffe). PRÜFEN