Wirtschaftsaussichten für die globalen Märkte und Polen für 2023

Das vergangene Jahr war von einer koordinierten Straffung der Geldpolitik geprägt, die von den meisten Zentralbanken durchgeführt wurde. Diese Aktion wurde durch die steigende Inflation verursacht, die im vergangenen Jahr zu einem großen Problem für die Weltwirtschaft wurde. Die Entscheidungen der Zentralbanken führten zu einem Ausverkauf vieler Anlageklassen. Im vergangenen Jahr verloren sowohl Aktien als auch Anleihen an Wert. Letzterer erlebte den größten Rabatt seit über hundert Jahren. Damit erlebten wir ein sehr turbulentes Ende des „Nullzins“-Experiments.

Das gesamtwirtschaftliche Umfeld wird auch im kommenden Jahr von hoher Unsicherheit geprägt sein und die nachfolgenden Phasen der konjunkturellen Abschwächung können unterschiedliche Formen annehmen. Die großen Zentralbanken sind entschlossen, die Hydra der Inflation einzudämmen. Unserer Meinung nach haben die Anleger diese „Entschlossenheit“ in der Geldpolitik nicht vollständig eingepreist. Wir glauben, dass sich die Volkswirtschaften verlangsamen sollten, wenn die Zinserhöhungen aufhören, aber entgegen dem Anschein werden sie trotz anhaltend hoher Inflation recht gut abschneiden (die sogenannte „sanfte Landung“). Andererseits können zu hohe Zinserhöhungen zu einer koordinierten Rezession der Weltwirtschaft führen, was zu einem dynamischen Rückgang der Inflation führen würde (die sogenannte „harte Landung“). In jedem dieser Fälle verhält sich jede Anlageklasse anders.

Globale Märkte - Aktien

Die globalen entwickelten Märkte befinden sich in einer Verlangsamung des Wirtschaftswachstums. Der starke Anstieg der Zinsen führte zu einem Rückgang der Bautätigkeit und zu einem Rückgang der Auftragseingänge in der Industrie. Die nächste Phase der Abschwächung, in die wir seit Anfang 2023 eintreten, ist die Phase sinkender Gewinne und des Beschäftigungsabbaus. Die Zinsen sind immer noch hoch und werden voraussichtlich bis Ende dieses Jahres auf einem ähnlichen oder höheren Niveau bleiben.

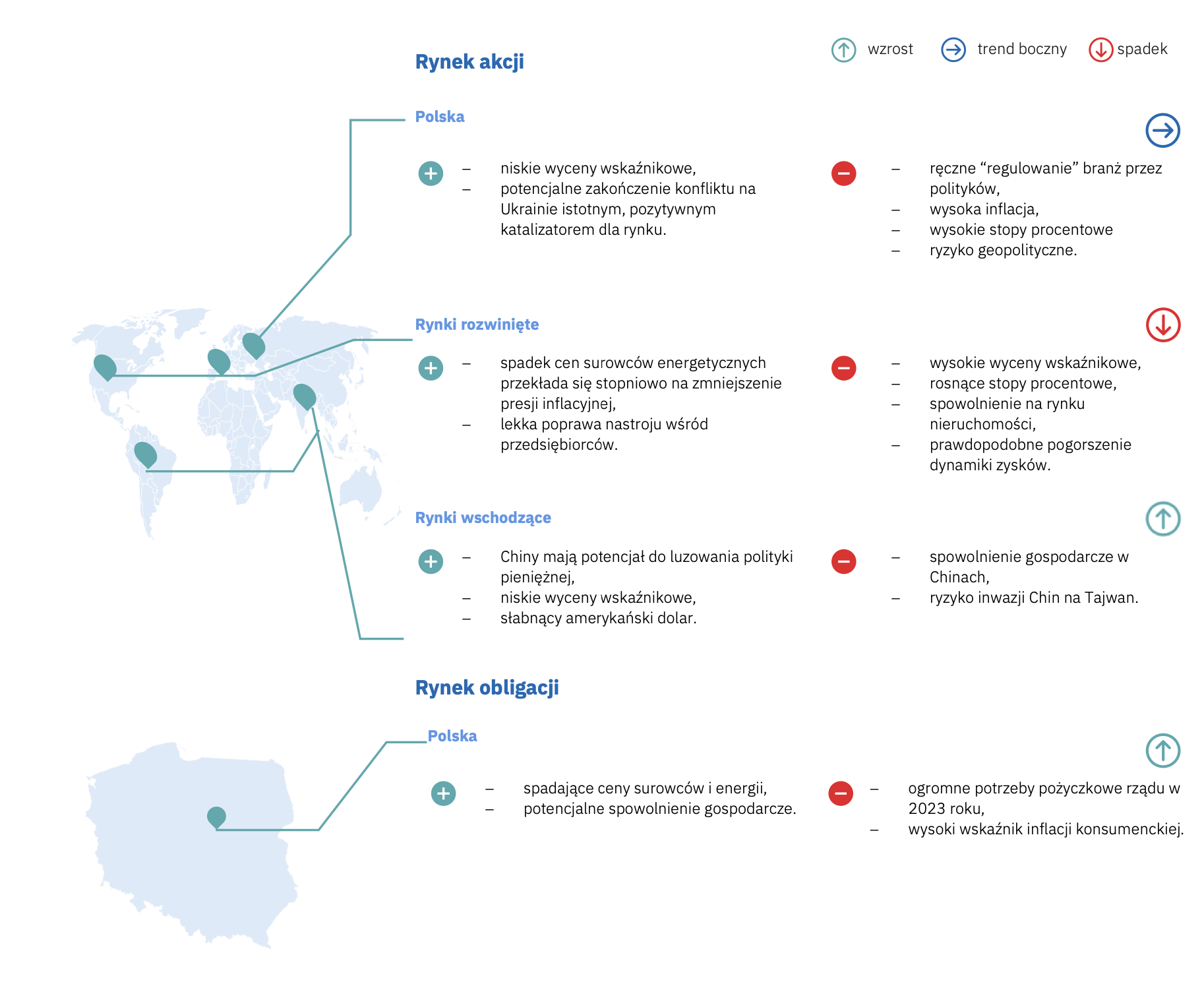

Bei der Analyse historischer Daten zum Kurs-Buchwert-Verhältnis glauben wir, dass die langfristigen Bewertungen von US-amerikanischen und europäischen Unternehmen auf hohem Niveau bleiben. Vor diesem Hintergrund sind Schwellenländeraktien attraktiv – sowohl nominal als auch relativ zum langfristigen Durchschnitt. Zusammenfassend lässt sich sagen, dass Schwellenmarktaktien sowohl in Softlanding- als auch in Hardlanding-Szenarien höhere Renditen erzielen sollten als Industrieländer.

Es lohnt sich auch, auf die Unternehmen zu achten, die im Index der Technologieunternehmen (NASDAQ 100). Ihre Kurs-Buch-Bewertungen sind auf den langjährigen Durchschnitt gefallen. Dadurch erhöht sich ihre relative Attraktivität. Was jetzt gebraucht wird, sind neue Katalysatoren - In diesem Jahr wird unsere Aufmerksamkeit hauptsächlich darauf gerichtet sein, das Potenzial von Unternehmen zu analysieren und diejenigen zu finden, die in einem schwachen makroökonomischen Umfeld (im Segment der kleinen und mittleren Unternehmen) mit einem Umsatzwachstum positiv überraschen können, und diejenigen, die es noch werden bereit, die Betriebskosten zu senken (in der Gruppe der großen Unternehmen).

In diesem Jahr lohnt es sich, die Analyse zyklischer Unternehmen zu vertiefen, die relativ schwächere Ergebnisse aufweisen können. Auch geopolitische Risiken sind zu nennen, insbesondere im Zusammenhang mit den amerikanisch-chinesisch-russischen Beziehungen. Chinesische Aktien sind nach wie vor attraktiv bewertet, bergen jedoch geopolitische Risiken mit dem Risiko einer Invasion Chinas in Taiwan. Die Tatsache, dass es in den letzten Wochen zu einer gewissen Erwärmung der gegenseitigen Beziehungen gekommen ist (z. B. die Ernennung des ehemaligen chinesischen Botschafters in den USA zum Außenminister), ändert nichts an der grundlegenden Änderung der Herangehensweise an die Beziehungen zwischen den beiden Ländern, die sein kann bestenfalls als richtig beschrieben.

Zusammenfassend lässt sich sagen: Nach einem sehr erfolgreichen Jahr 2021 und trotz zweistelliger negativer Renditen auf Anlagen in Aktien von Unternehmen aus Industrieländern im Jahr 2022 bleiben die Aktienbewertungen im Vergleich zu historischen Durchschnittswerten relativ hoch, was auf ein nach wie vor schwieriges Umfeld hindeutet. Schwellenmarktaktien scheinen das Potenzial zu haben, höhere Renditen zu erzielen als Industrieländer. Das Szenario einer allmählichen Rotation von Vermögenswerten von den besten Sektoren im Jahr 2022 (Brennstoffe und Rohstoffe) zu den am stärksten vom aktuellen Umfeld betroffenen (Halbleiter, moderne Technologien, Einzelhandel und Industrie) erscheint ebenfalls sehr wahrscheinlich.

Inlandsmarkt - Anteile

Der heimische Aktienmarkt hat unserer Meinung nach auch bei einem Rückgang der aggregierten Unternehmensergebnisse auf Jahresbasis Wachstumspotenzial. Dies basiert auf unserer zugrunde liegenden Annahme, dass die Schwellenländer die entwickelten Märkte übertreffen werden. Aufgrund der Zugehörigkeit Polens zum Korb der Emerging Markets sehen wir die Chance, dass es in gewissem Umfang von den Mittelzuflüssen in Mittel aus diesem Marktsegment profitieren wird.

Durch die Analyse historischer Daten für Preis/Buchwert-Verhältnis, bleiben die Bewertungen polnischer Unternehmen langfristig niedrig. Nichtsdestotrotz ist anzumerken, dass sich zwischen August und Dezember letzten Jahres einiges am heimischen Aktienmarkt getan hat – man kann sogar sagen, dass wir von ultraniedrigen zu niedrigen Bewertungen (das „Kurs/Buchwert“-Verhältnis für die WIG zurückgekehrt sind Index liegt derzeit bei 1,1x vs. 1,2x im langjährigen Durchschnitt). All dies geschah in nur fünf Monaten. Dies sollte natürlich darauf hindeuten, dass wir auch in Zukunft mit weiteren Steigerungen rechnen können.

Da wir davon ausgehen, dass die hohen Zinsen in Polen hoch bleiben werden, sind die Banken die natürlichen und wichtigsten Nutznießer dieser Situation. Unternehmen aus anderen Branchen werden es schwerer haben, ihre Ergebnisse jährlich deutlich zu verbessern. Höhere Zinsen in Verbindung mit einem Rückgang des verfügbaren Einkommens der Verbraucher der Mittelschicht können sich negativ auf den Konsum auswirken.

Die Hauptrisiken für den heimischen Aktienmarkt hängen mit dem bewaffneten Konflikt in der Ukraine zusammen. Das Ende des Krieges würde bedeuten, dass Polen kein Frontland mehr wäre. Doch trotz der großen Erfolge der Ukraine bleibt der Ausgang des Krieges ungewiss.

Das zweite wichtige Risiko wartet auf die Stellungnahme und das Urteil des EuGH zu CHF-Krediten. Dies ist ein zentrales Risiko für die Bankenbranche, die einen erheblichen Anteil am WIG-Index hat.

Ein Wahljahr birgt zusätzliche Risiken. Wir befürchten, dass sich die lockere Fiskalpolitik sowie die verstärkte Regulierung in Branchen, die von Unternehmen dominiert werden, die von der Staatskasse kontrolliert werden, gefährlich in Richtung des ungarischen Szenarios entwickeln. Dort führte eine Überregulierung zu erheblichen Störungen der Wirtschaft.

Zusammenfassend glauben wir, dass einheimische Unternehmen im Jahr 2023 Wachstumspotenzial haben, erwarten aber gleichzeitig, dass die erhöhte Volatilität am heimischen Aktienmarkt anhalten wird.

Unternehmensanleihen

Im Jahr 2022 erzielten Unternehmensanleihen mit variablem Kupon einstellige Renditen. Es war jedoch kein einfaches Jahr für den Markt – Vermögenswerte flossen aus Unternehmensanleihenfonds ab, und Catalyst erlebte eine hohe Kursvolatilität bei geringer Liquidität. Die Folge war der Zusammenbruch des Primärmarktes, der erst im Dezember zum Erwachen kam, als die Emittenten die Emission von Unternehmensanleihen im Wert von über 3 Mrd. PLN ankündigten.

Trotz der relativ geringen Rückzahlungssumme bei Katalysator im Jahr 2023 (2,4 Mrd. PLN - ohne fällige PKN Orlen-Anleihen in Höhe von 750 Mio. EUR - gegenüber 6,6 Mrd. PLN im Jahr 2024) erwarten wir keine wesentliche Verbesserung der Bedingungen für Emittenten im Jahr 2023 . Auch auf dem Primärmarkt gehen wir nicht von einer großen Auswahl aus. Relative Ruhe mit Übernahmen im Jahr 2023 sollte jedoch dazu beitragen, hohe einstellige Renditen auf Investitionen in Unternehmensanleihen von Emittenten guter Qualität zu erzielen. Laut der Polnischen Nationalbank wird die Inflation im ersten Quartal 1 2024 % pro Jahr erreichen – es besteht also die Möglichkeit, dass Sie mit einer Investition in Unternehmensanleihen innerhalb eines Jahres echte Gewinne erzielen.

Staatsanleihen

Das vergangene Jahr brachte schmerzhafte Verluste für polnische Staatsanleihen. Als Reaktion auf die steigende Inflation, die sich auf ihrem Höhepunkt 18 % pro Jahr näherte, erhöhte der Rat für Geldpolitik die Zinssätze achtmal. Wir haben das Jahr 2022 mit Zinsen von 1,75 % begrüßt und uns von 5 Prozentpunkten verabschiedet. höher. Im Gegenzug stiegen die Renditen auf 10-jährige Staatsanleihen von 3,6 % auf 6,8 %, und dieser Renditeanstieg spiegelt nicht die Volatilität wider, die den Markt begleitete. Auf dem Höhepunkt der Oktoberpanik am Markt für Staatsanleihen überstiegen die Renditen für Staatsanleihen zeitweise 9 %! Und obwohl der breite Rentenindex den Anlegern in den letzten beiden Monaten des Jahres weniger als 2 % einbrachte, endete das ganze Jahr mit einem Verlust von fast 8 %. Zweifellos war es ein Jahr voller Dramatik, das Anleger schnell vergessen wollen.

Im Jahr 2023 werden wir weiterhin in einem Umfeld hoher Inflation operieren. Nach den Prognosen der Polnischen Nationalbank wird die durchschnittliche jährliche Inflation über 13 % erreichen. Wenn die Inflation nicht sinkt und sich die Wirtschaft nicht wesentlich verlangsamt, kann der Rat für Geldpolitik beschließen, die Zinssätze weiter zu erhöhen, was sich in niedrigen einstelligen positiven Renditen pro Jahr für Anlagen in Staatsanleihen niederschlagen kann. Bei einer „harten Landung“ und Zinssenkungen wiederum, von denen wir im Basisszenario nicht ausgehen, kann der Gewinn erheblich sein und niedrige zweistellige Renditen erzielen.

Makroindikatoren

Einschätzung von Interessenten

Autor: VIG / C-QUADRAT TFI Asset Management Abteilung.

Erweiterter Kommentar verfügbar klik.