Positive Woche für riskante Anlagen. Staatsanleihen – wie verhalten sie sich?

Die zweite Woche des neuen Jahres liegt hinter uns, in der sich die Märkte auf das wichtigste Ereignis konzentrierten, nämlich die Veröffentlichung der Dezember-Inflation in den USA.

Da die Inflation perfekt den Markterwartungen entsprach, hatten wir unmittelbar nach der Veröffentlichung der Daten keine besonders deutliche Reaktion (einzelne Anlageklassen reagierten unterschiedlich). Anleger haben bereits viel bewertet. Dennoch überboten sich die Analysten schon vor der Veröffentlichung der Inflationsdaten mit zunehmend positiven Prognosen einer sinkenden Inflation und einer „sicheren“ positiven Reaktion des Marktes. Zum Beispiel JP Morgan geschätztdass der S&P85 nach Veröffentlichung der Dezember-Inflation mit einer Wahrscheinlichkeit von 500 % von 1,5 % auf 3,5 % steigen wird. Tatsächlich stieg er nur um 0,34 %.

Inflation, Inflation, Inflation…

Kein Zweifel Die US-Inflation bleibt im Abwärtstrend. Die Hauptfrage ist jedoch, ob es mit dieser Rate möglich sein wird, zum Ziel von 2 % zurückzukehren, und ob wir erwarten können, dass die Dienstleistungsinflation ohne eine signifikante Verschlechterung des Arbeitsmarktes auf ein Niveau unter 2,5 % zurückkehrt?

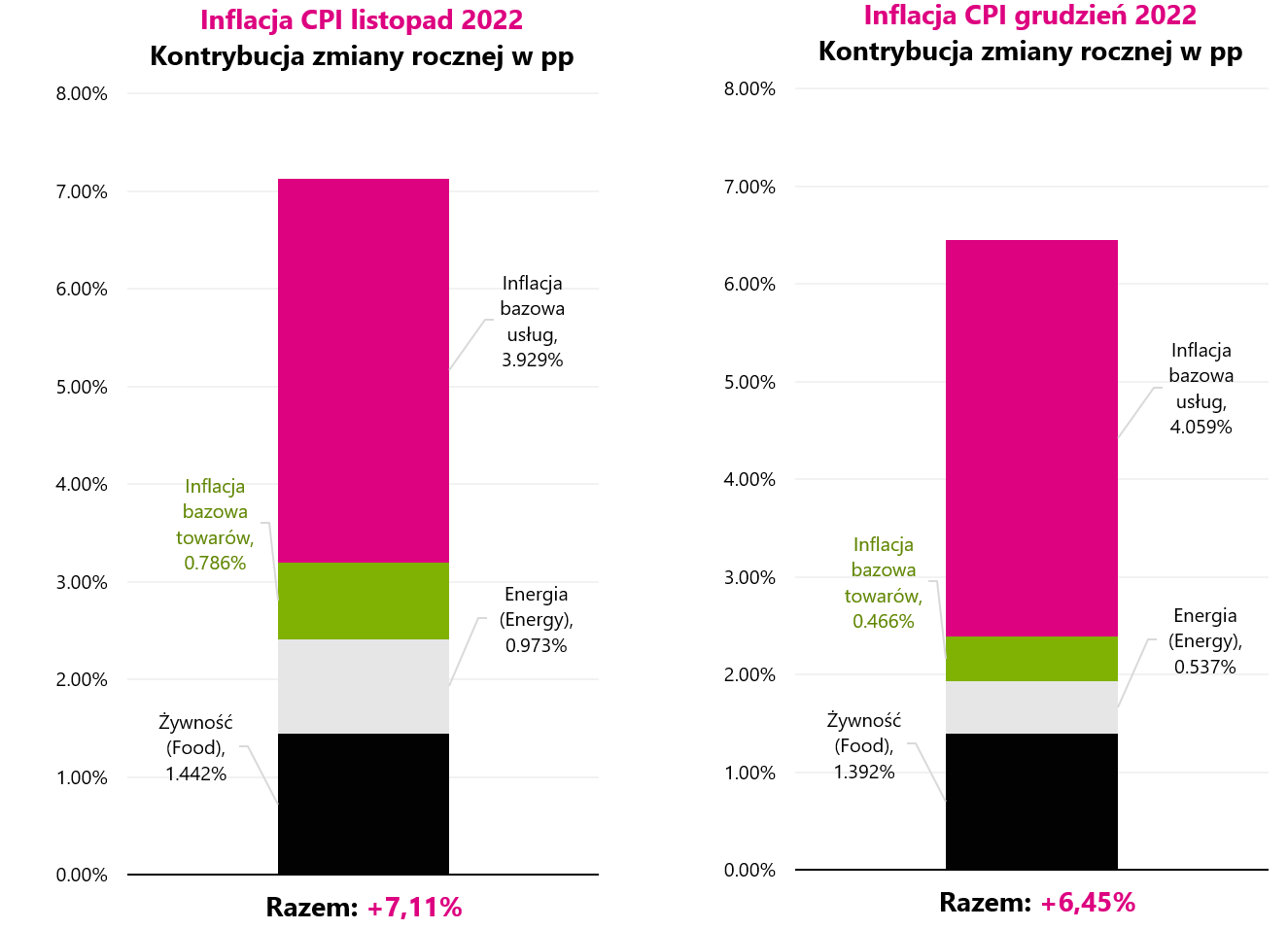

Die Inflation fiel im Dezember 0,08 um -2022 % (Beiträge der monatlichen Veränderung in Prozentpunkten sind: Nahrungsmittel +0,04; Energie -0,35; Kerninflation von Rohstoffen -0,07; Kerninflation von Dienstleistungen 0,314).

Die Jahresänderung der Inflation betrug 6,45 % (7,11 % im November). Bei einem jährlichen Wechsel schaut man sich am besten den sich ändernden Beitrag in den Folgemonaten an. Die folgende Grafik zeigt den Beitrag der jährlichen Inflationsänderung im November und Dezember 2022.

V.1 Beitrag der jährlichen Inflationsänderung in den USA, getrennt für November 2022 und Dezember 2022. Quelle: eigene Studie, FRED

Wie die obige Grafik zeigt, stieg im Dezember nur der Beitrag der Kerninflation der Dienstleistungen (von 3,929 Pp. auf 4,059 Pp.). Die Beiträge anderer Elemente nahmen ab. Und das ist das ganze Problem der heutigen Inflation. Die Kerndienstleistungsinflation ist am schwierigsten und wird am schwersten zu schlagen sein. Aus der Präsentation von J. Powell am 30. November 2022 wissen wir das aber auch Powell teilt die Kerninflation in drei Teile, aber nur einer wird seiner Meinung nach mittelfristig für Probleme sorgen.

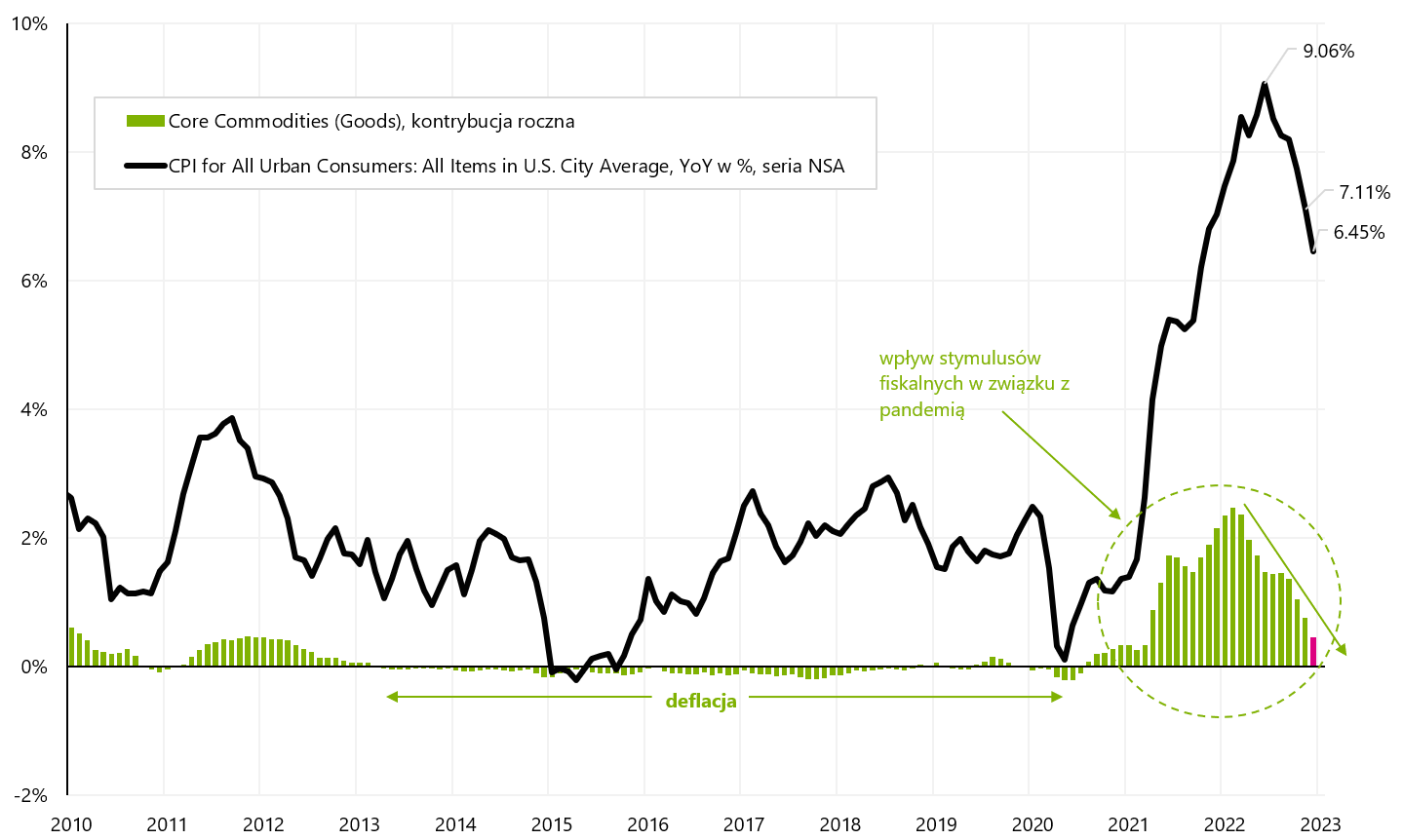

Die erste ist die Kerngüterinflation (hauptsächlich Preise im Zusammenhang mit Einrichtungsgegenständen, Haushaltsgeräten, Kleidung, Schuhen, Autos, Bildungs-, Erholungs- und Gesundheitsprodukten). Aber diese Inflation geht bereits zurück und wird kein Problem darstellen.

V.2 Kerninflation von Waren und deren Beitrag zur jährlichen Inflationsänderung in den USA. Quelle: eigene Studie, FRED

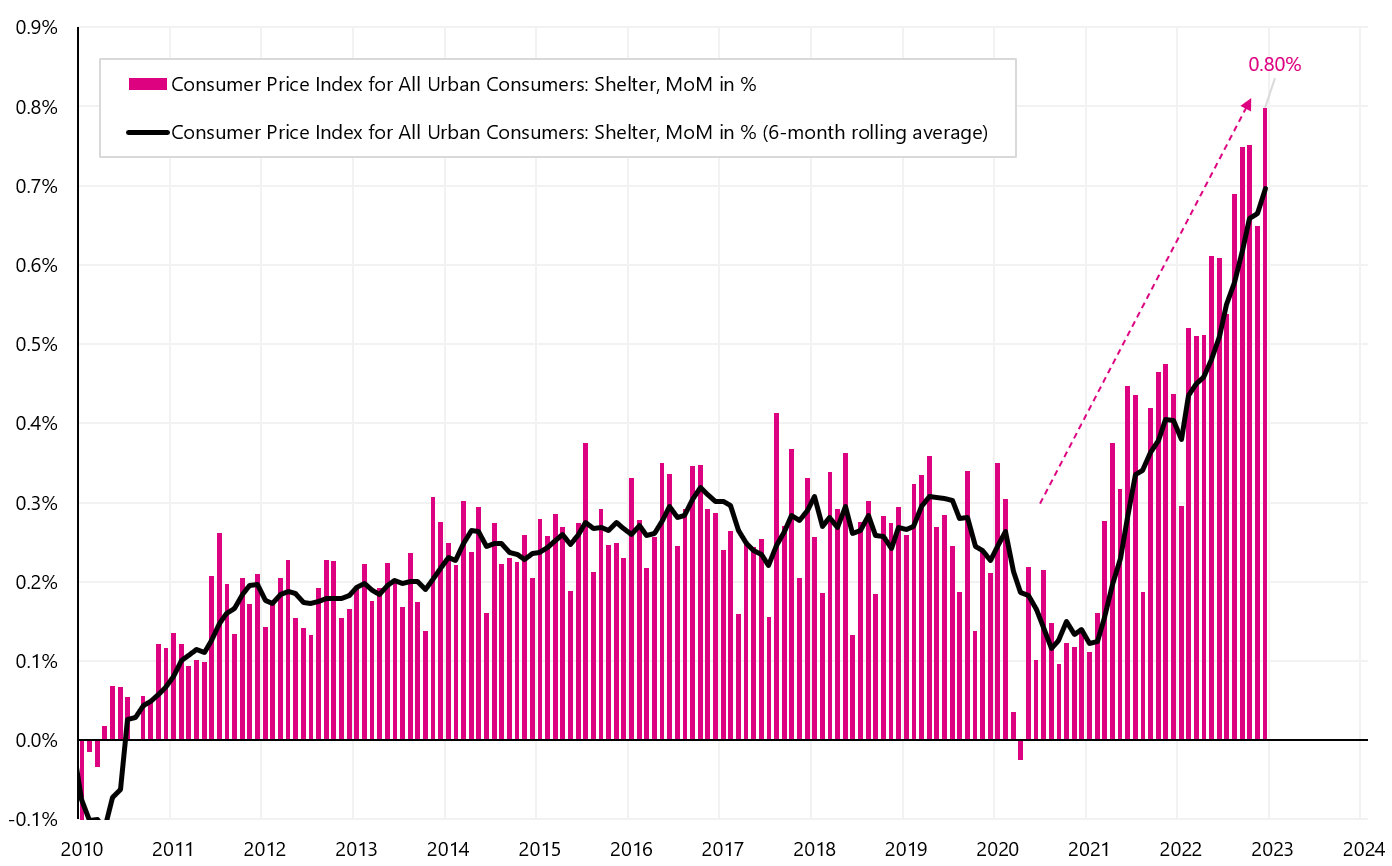

Die zweite ist die Kerninflation der Wohnungsdienstleistungen (der sogenannte „Shelter“, d.h. Inflation im Zusammenhang mit der Vermietung von Wohnungen). Sie wächst immer noch stark, aber das liegt vor allem an der Art und Weise, wie sie berechnet wird, und der erheblichen zeitlichen Verzögerung zwischen dieser Inflation und den Mietpreisen, die bereits stark fallen (was bedeutet, dass diese Inflation irgendwann auch zu sinken beginnt - es ist allgemein bekannt).

W.3 Monatliche Änderung "Schutz"-Inflation in den USA. Quelle: eigene Studie, FRED

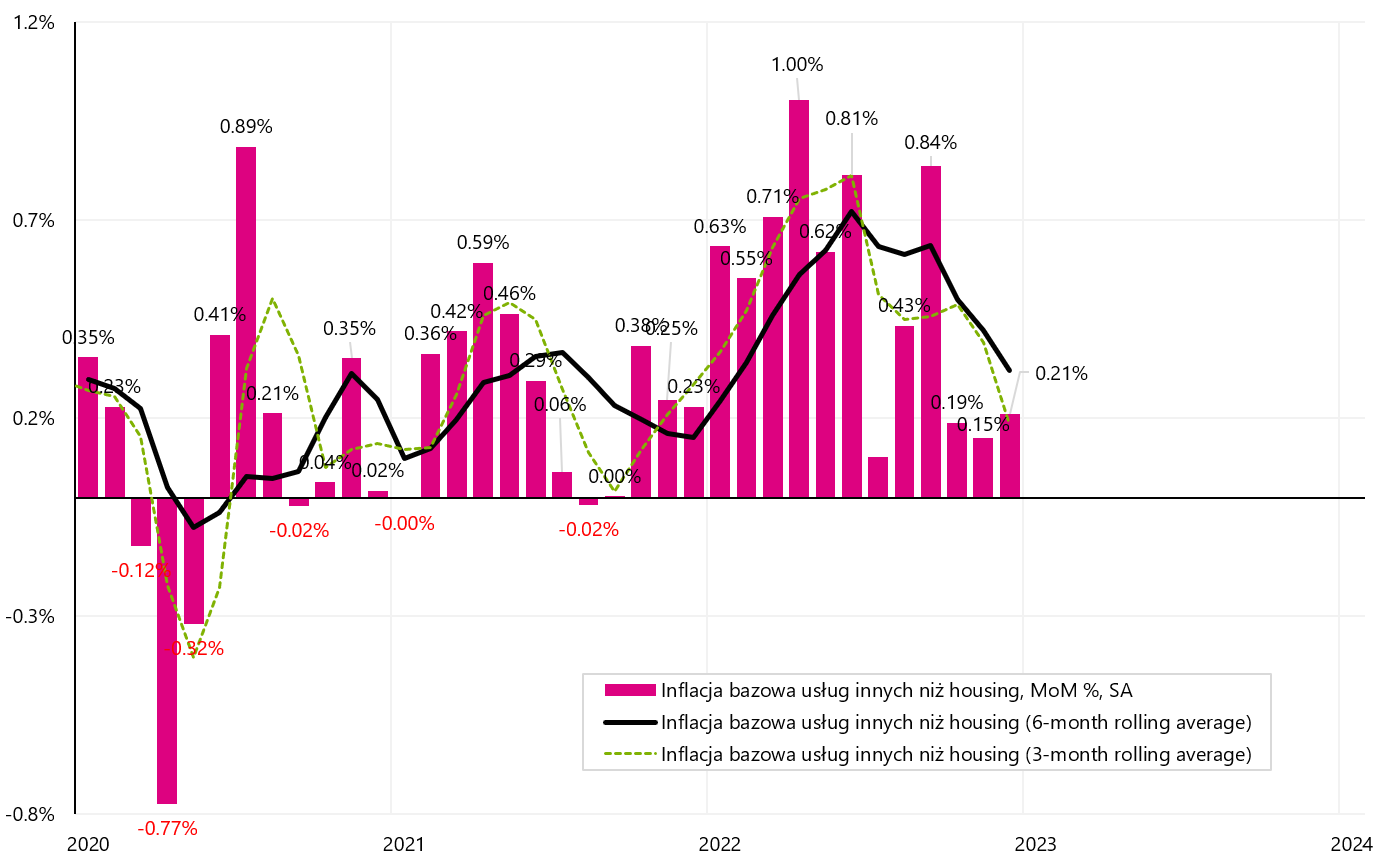

Und bleibt der dritte Teil der Kerninflation, d. h. Kerninflation von Dienstleistungen außer Wohnen (hauptsächlich medizinische, Transport-, Erholungs-, Bildungs-, Kommunikations-, Telefon- und Internetdienste). Powell stellte klar, dass nur die Bekämpfung dieser Inflation einen Erfolg im Kampf gegen die Inflation bedeutet. Der Schlüssel zur Überwindung ist der Arbeitsmarkt, denn die höchsten Kosten dieser Dienstleistungen sind die Löhne (die fallen sollten, um die Preise dieser Dienstleistungen und schließlich diesen Teil der Inflation zu senken).

Es ist auch erwähnenswert, dass das formelle Inflationsziel der FED die PCE-Inflation (basierend auf den persönlichen Ausgaben der Verbraucher) ist, die etwa 2 Wochen nach der VPI-Inflation veröffentlicht wird – daher konzentrieren sich die Anleger hauptsächlich auf die Analyse VPI Inflation. Der Hauptunterschied besteht darin, dass bei der PCE-Inflation die Kerninflation bei anderen Dienstleistungen als dem Wohnungsbau über 50 % des Warenkorbs liegt und bei der CPI-Inflation nur etwa 25 %. Trotzdem handelt es sich immer noch um sehr ähnliche Serien, und im Allgemeinen werden die Schlussfolgerungen dieselben sein. Im Folgenden stellen wir die Kerninflation anderer Dienstleistungen als Wohnen vor.

W.4 Monatliche Änderung Kerninflation von Dienstleistungen außer Wohnen in den USA. Quelle: eigene Studie, FRED

Wie Sie im Diagramm sehen können, sehen die letzten 3 Monate ermutigend aus, als die durchschnittliche monatliche Veränderung nur 0,18 % betrug. Dennoch ist die Serie ziemlich volatil und es ist zum jetzigen Zeitpunkt schwer zu sagen, dass das Inflationsproblem hinter uns liegt. Was wird die Fed tun? Er wird sicherlich in den kommenden Monaten auf weitere Daten warten. Während der Trend nach unten zeigt, gehen vor allem die letzten drei Monate in die richtige Richtung, das Warten auf die nächsten Daten „kostet nicht viel“ in der aktuellen Situation eines starken Arbeitsmarktes und eines recht starken Wirtschaftswachstums im vierten Quartal 2022 .

Die jüngsten Arbeitsmarktdaten zum Arbeitslosengeld deuten nicht auf einen Anstieg der Arbeitslosigkeit hin. In der Woche zum 7. Januar Erstbezug sank von 206 auf 205 Tausend. – was auf einen weiteren Mangel an Druck hindeutet, die Arbeitslosigkeit zu erhöhen. Wenn wir uns jedoch die neueste Prognose des FED-Modells GDPNow Atlanta ansehen, wird das BIP nach diesem Modell im vierten Quartal 4 um 2022 % steigen, was sicherlich weit von einer Verlangsamung und Rezession entfernt ist – und der FED viel „Trost“ gibt „in Abgangsquoten“ länger höher.

Eine weitere positive Woche für riskante Anlagen

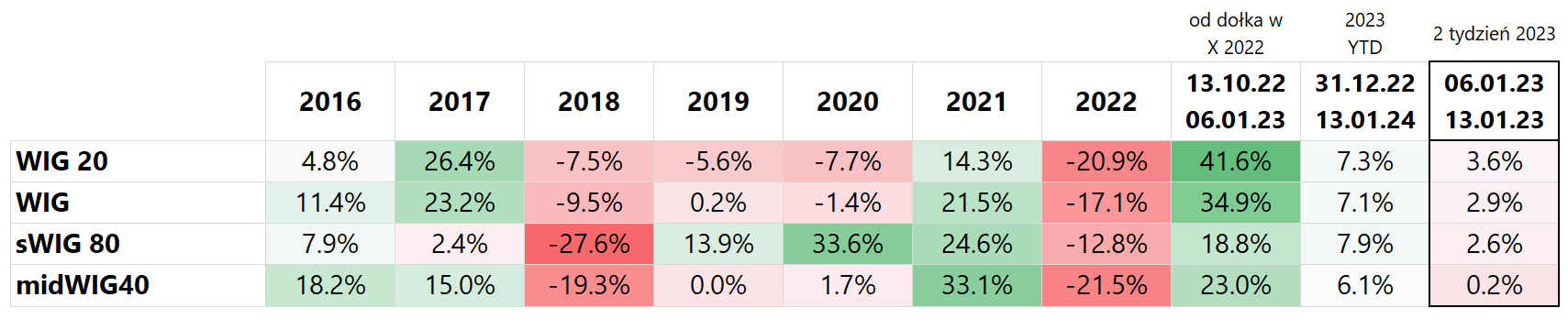

In der vergangenen Woche setzten die polnischen Indizes ihr Wachstum mit dem größten Anstieg fort Perücke20 (3,6 %) und am wenigsten mWIG40weil nur 0,2%. Seit Jahresbeginn legte der sWIG80 mit bis zu 7,9 % am stärksten zu. Seit den Tiefstständen im Oktober 2022 ist der WIG20-Index jedoch um 41,6 % gestiegen. Details sind in der folgenden Tabelle dargestellt (Ergebnisse sind nach der letzten Spalte sortiert, d. h. Rückgaben in der vergangenen Woche).

T1. Polnische Indizes 2016-2022 und Anfang 2023

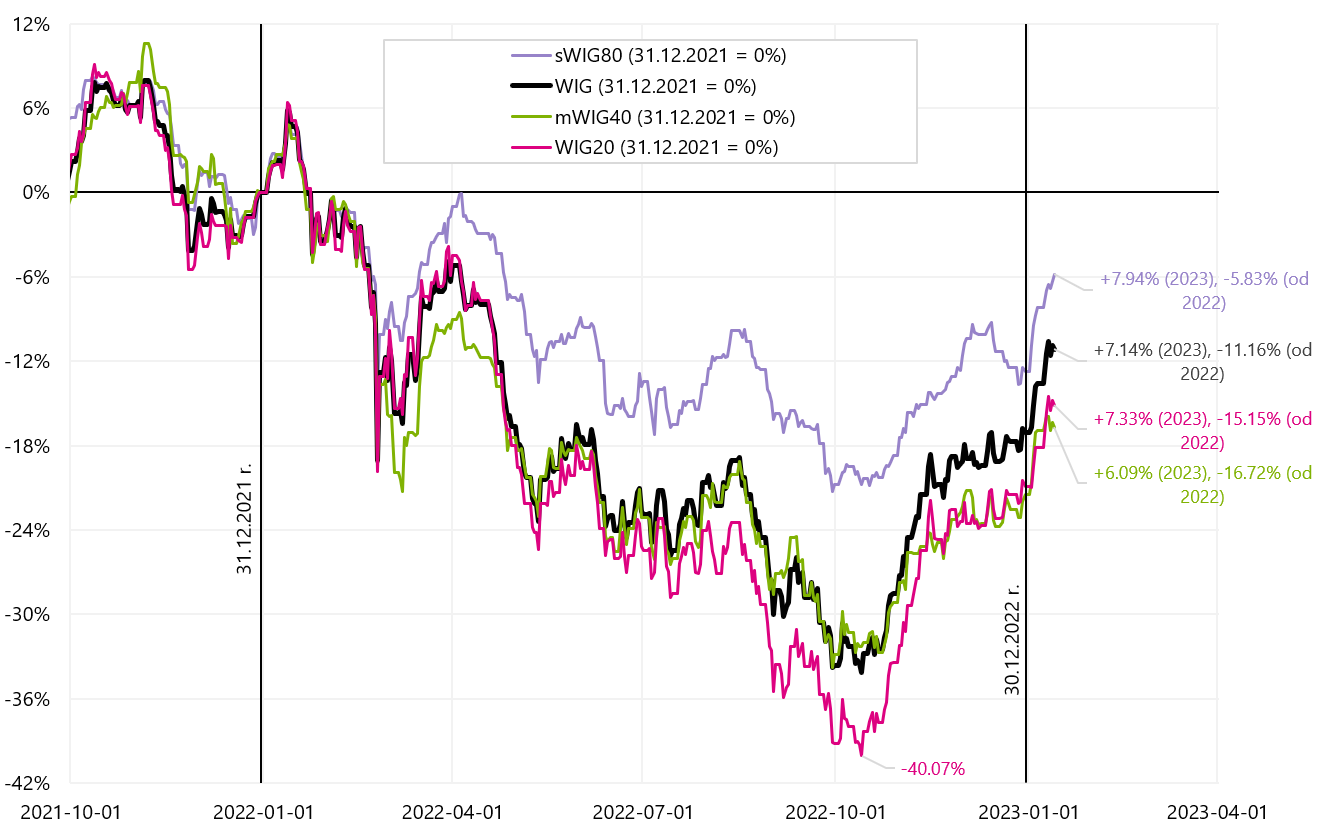

Die folgende Grafik zeigt die Veränderungen der polnischen Indizes seit Anfang 2022.

V.5 Polnische Aktienindizes bis 13.01.2023. Dezember XNUMX. Quelle: eigene Studie, stooq.pl

Wenn wir WIG20 und vergleichen S & P500 von Anfang 2022 bis 13. Januar 2023 - es ist minimal, aber WIG20 hat immer noch ein etwas besseres Ergebnis (wir präsentieren es in der nächsten Grafik). Das verdankt der WIG20 natürlich einer starken Erholung von den Tiefs im Oktober 2022.

V.6 WIG20 gegen S&P500 bis 13.01.2023. Dezember XNUMX. Quelle: eigene Studie, stooq.pl

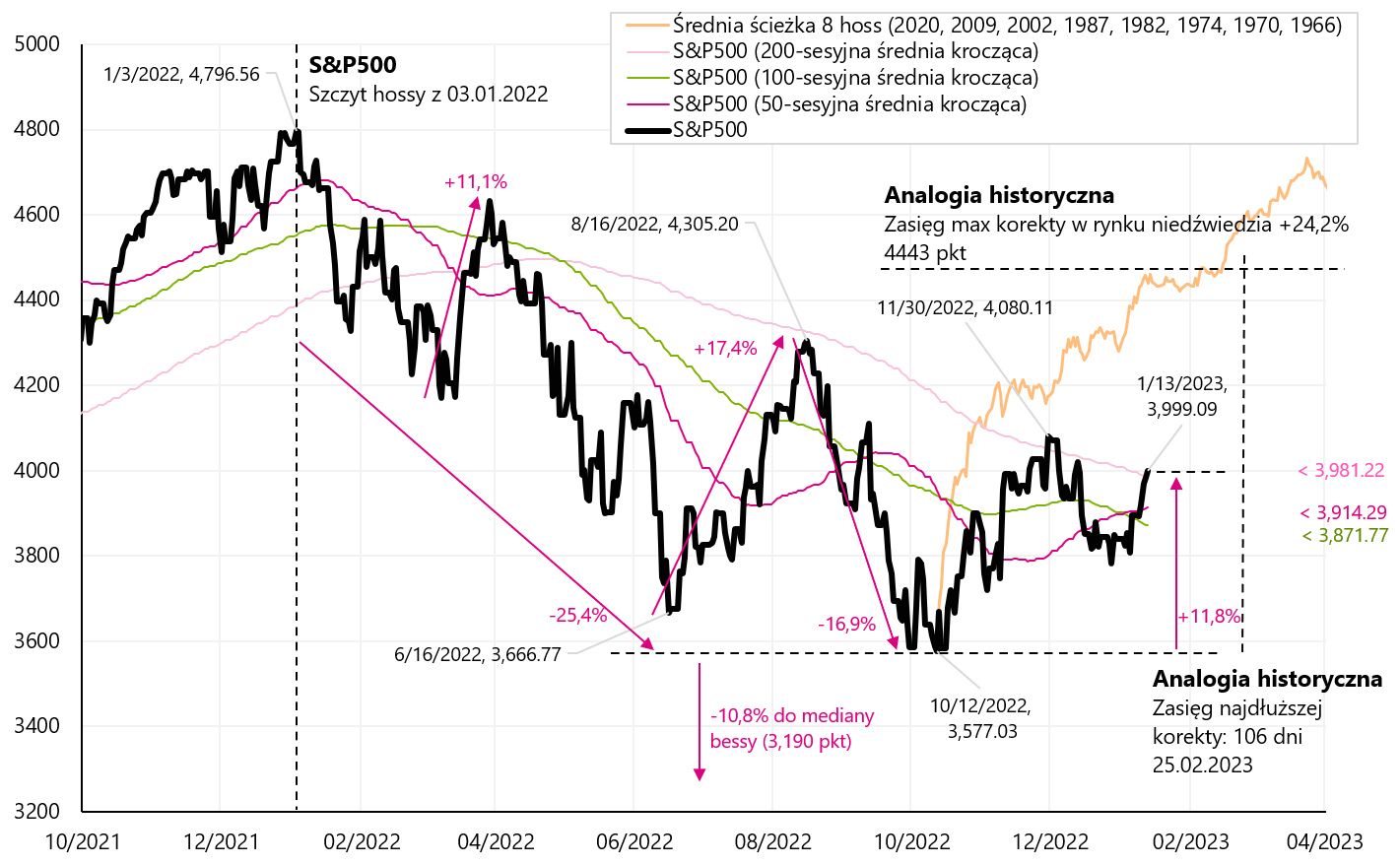

Der S&P500 legte letzte Woche um 2,67 % zu und liegt nun 11,8 % über dem Tief vom Oktober 2022. Gleichzeitig löste sich der S&P 500 auf sein Durchschnitt von 200 Sitzungen und dies ist der vierte Versuch, diesen Durchschnitt in der aktuellen Baisse zu durchbrechen (vorherige Fälle hielten nicht sehr lange an – wie Sie im nächsten Diagramm sehen können). Bis zum lokalen Hoch vom 30. November (+81 %) sind es noch 2,03 Indexpunkte.

V.7 S & P500-Index bis 13.01.2023. Dezember XNUMX. Quelle: eigene Studie, stooq.pl

Gute Stimmung an den Aktienmärkten könnte den Glauben der Anleger an ein „Soft Landing“-Szenario stärken, also eine leichte Rezession, schnelle Zinssenkungen der FED und das Ausbleiben einer weiteren Abwärtswelle des S&P500, was zu weiteren Tiefs in diesem führen könnte Kreislauf. Je länger sich die Märkte erholen (wir hatten am 12.10.2022. Oktober XNUMX ein Tief) und je länger sie „nicht fallen wollen“ – der Glaube der Anleger könnte sogar an Stärke gewinnen. Schauen wir uns an, wie lange wir in früheren Bärenmärkten Aufwärtskorrekturen hatten.

In der nächsten Grafik präsentieren wir 5 Aufwärtskorrekturen während des Bärenmarktes von 200-2002. Alle diese 5 Korrekturen wurden am 12.10.2022. Oktober 500 (d. h. am Tag des letzten Tiefs des S&PXNUMX) auf dem Chart „eingehakt“.

V.8 S & P500-Index bis 13.01.2023. Januar 5 vor dem Hintergrund von 2000 Aufwärtskorrekturen während der Baisse 2002-XNUMX. Quelle: eigene Studie, stooq.pl

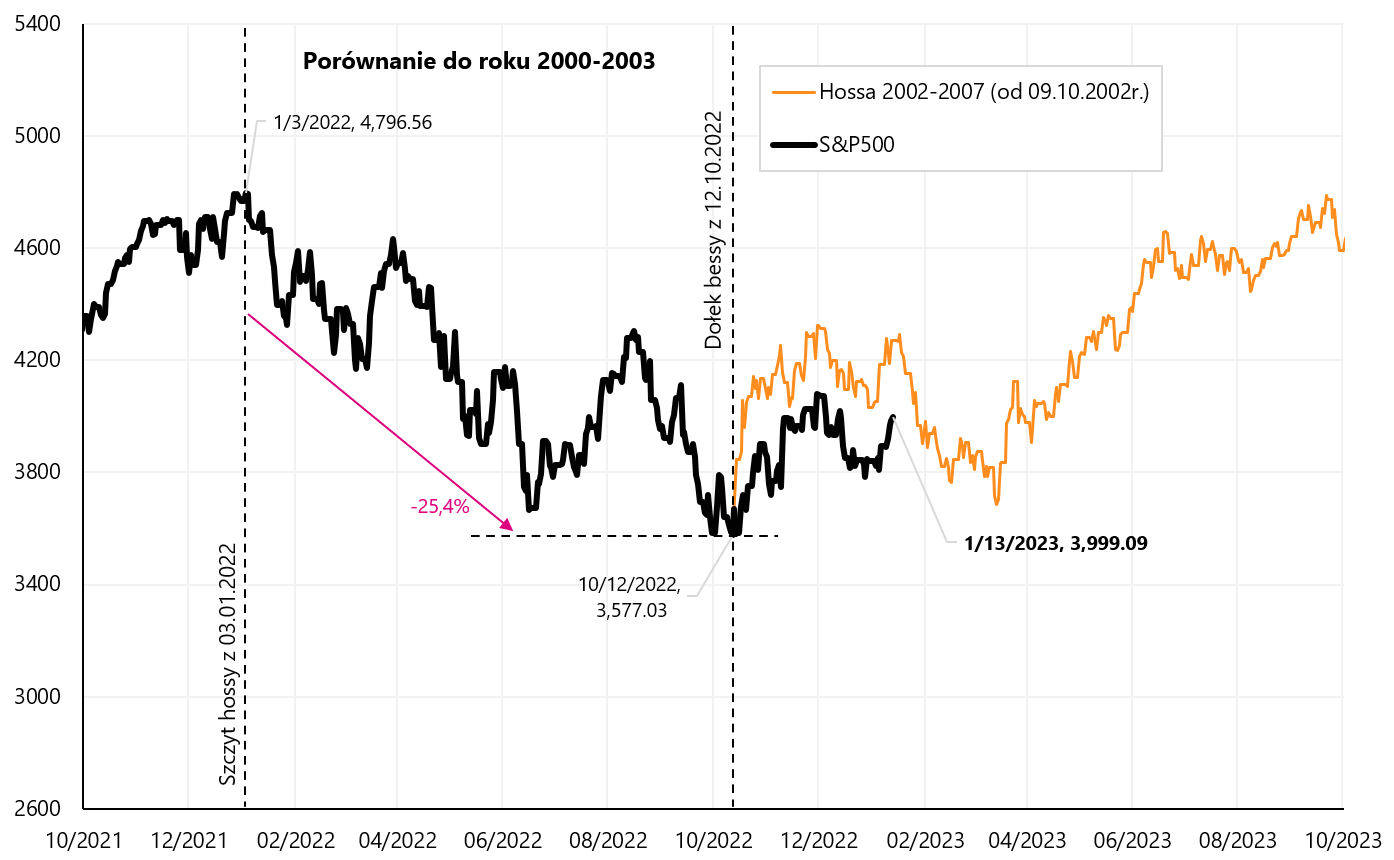

Aber wir können auch überprüfen, wie der Bärenmarkt 2002 endete und wie der neue Bullenmarkt von 2002-2007 begann. Wie Sie im nächsten Chart sehen können, wurde der neue Bullenmarkt „unter Schmerzen“ geboren. Damals glaubte kaum jemand, dass die Talsohle vorbei sei – die Psyche der Anleger (nach 2,5-jähriger Talfahrt fiel der S&P500 um fast 50 %, die Nasdaq um etwa 78 %) war der heutigen völlig entgegengesetzt. Aus makroökonomischer Sicht war damals eines der Hauptthemen das Risiko einer Double-Dip-Rezession im Jahr 2003.

V.9 S & P500-Index bis 13.01.2023. Januar 2002 vor dem Hintergrund des Beginns des neuen Bullenmarktes 2007-XNUMX. Quelle: eigene Studie, stooq.pl

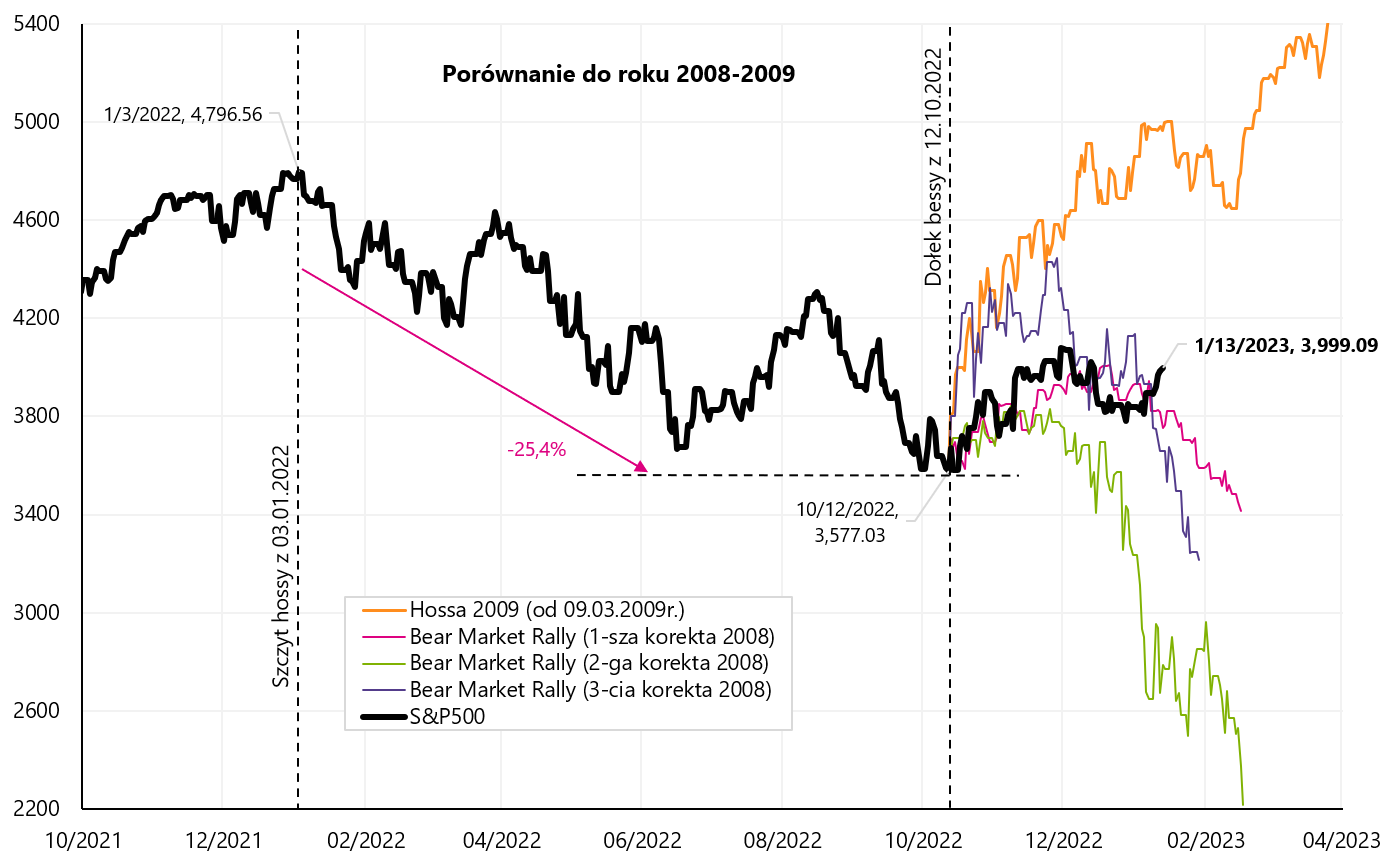

Unten ist ein weiteres Diagramm, das den gleichen Vergleich mit dem Bärenmarkt 2008-2009 zeigt. In diesem Fall Aufwärtskorrekturen waren kürzer und schneller, der Bärenmarkt selbst dauerte eineinhalb Jahre, und auch der Beginn des neuen Bullenmarkts war dynamischer.

V.10 S & P500-Index bis 13.01.2023. Januar 3 vor dem Hintergrund von 2008 Wachstumskorrekturen während des Bärenmarktes 2009-2009 und vor dem Hintergrund des Beginns eines neuen Bullenmarktes 2020-XNUMX. Quelle: eigene Studie, stooq.pl

Staatsanleihen, wie verhalten sie sich zu diesem Zeitpunkt im Zyklus?

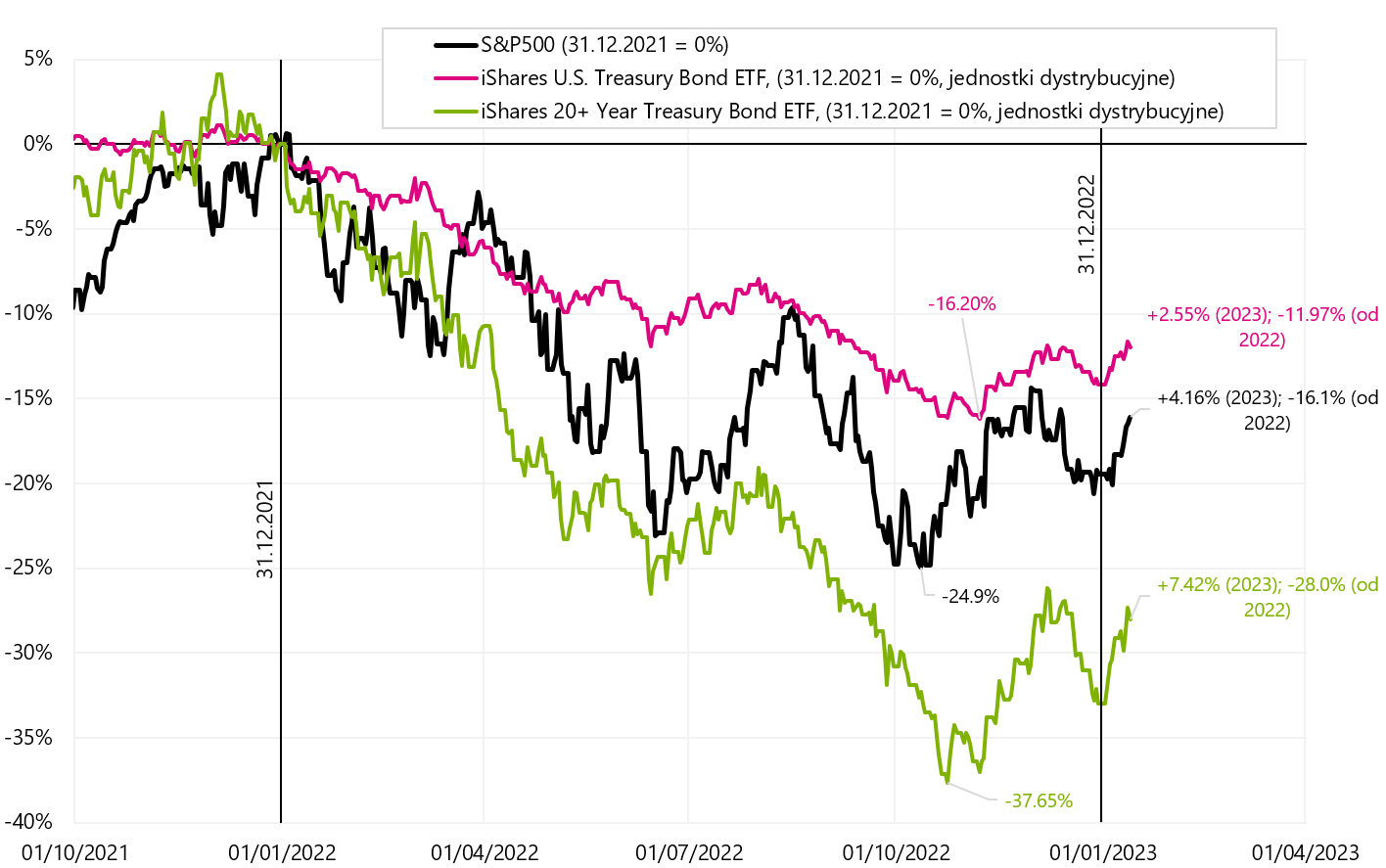

Nach zwei Schlüsseldaten in diesem Jahr (US-Beschäftigungsbericht vom Dezember und US-Inflation vom Dezember) hatten wir ziemlich starke Rückgänge bei den US-Renditen Staatsanleihen. Die folgende Grafik zeigt einen Vergleich des S&P500 mit zwei ETFs, die den gesamten US-Staatsanleihen-ETF-Sektor und nur den iShares 20+ Year Treasury Bond ETF-Sektor repräsentieren.

V.11 S & P500-Index oraz iShares US Treasury Bond ETF und iShares 20+ Year Treasury Bond ETF bis 13.01.2023. Januar XNUMX. Quelle: eigene Studie, stooq.pl, ishares.com

Seit Anfang des Jahres beträgt die Rendite 20-jähriger Staatsanleihen +7,42 %. Und beim S&P500-Index sind es +4,16 %. Anleihen mit einer Laufzeit von über 20 Jahren können am Ende des wirtschaftlichen Expansionszyklus und insbesondere während einer klassischen Rezession (wenn Aktien aus Angst vor schwachen Unternehmensgewinnen fallen und Anleihen in Erwartung von Zinssenkungen durch die Fed steigen) vergleichbare oder sogar höhere Renditen bieten ).

Die Renditen von Anleihen hängen hauptsächlich von der Größe des Rückgangs ihrer Renditen ab. Die nächste Grafik vergleicht Anleihen und Aktien am Ende des vorherigen Zyklus und unmittelbar nach dem Eintritt der Wirtschaft in die Rezession im Jahr 2020.

V.12 iShares Core S&P500 oraz iShares US Treasury Bond ETF und iShares 20+ Year Treasury Bond ETF in den Jahren 2018 - 2020. Quelle: eigene Studie, stooq.pl, ishares.com

Risikoanlagen: Zusammenfassung

In der vergangenen Woche war das Wichtigste für die Märkte die Freigabe der Inflation in den USA, die genau wie vom Markt erwartet ausfiel. Wir haben einen Disinflationstrend sowohl bei der Gesamt- als auch bei der Kerninflation. Wir sehen auch eine Abschwächung der Kerninflation bei anderen Dienstleistungen als dem Wohnungsbau, der für die Fed am wichtigsten ist. In einer solchen Situation sollte die FED auf die nächsten Daten warten, aber die Kommentare der FOMC-Mitglieder werden auch im Hinblick auf eine mögliche Änderung ihrer Rhetorik in Richtung einer gemäßigten Haltung (dh in Richtung einer nachgiebigeren Geldpolitik) interessant sein.

Auf der anderen Seite Warum sollte die Inflation bei Nichtwohnungsdienstleistungen erheblich sinken, wenn die Wirtschaft immer noch stark ist (wir gehen bis zum Q4 2022 BIP von 4,1 %, mit einem Anstieg der Verbraucherausgaben für Dienstleistungen (PCE Services) von 3,62 %)? Darüber hinaus zeigt der Arbeitsmarkt keine besonderen Anzeichen einer Verlangsamung (siehe Arbeitslosengeld) und die Arbeitslosigkeit ist auf dem niedrigsten Stand im Zyklus (3,5 %). Unter Bedingungen hoher Nachfrage nach Dienstleistungen und Vollbeschäftigung (was Druck auf die Löhne bedeuten sollte) werden die Preise für Dienstleistungen also fallen und nicht steigen? Daraus könnte man schließen, dass die Dienstleistungsinflation in einer solchen Situation länger auf einem hohen Niveau bleiben könnte. Die Lösung wird sicherlich in den kommenden Monaten liegen, wenn wir die nächsten Daten über Lohnwachstum, Verbraucherausgaben für Dienstleistungen und die Kerninflation von Dienstleistungen außer Wohnen erfahren.

In der zweiten Woche des neuen Jahres hatten wir eine Fortsetzung des Anstiegs riskanter Vermögenswerte. WIG20 ist in diesem Jahr bereits um +7,3 % gestiegen. Der S&P500-Index +4,16 % und der Nasdaq100-Index +5,50 %. Auch chinesische Aktien (iShares MSCI China ETF +13,3 %) und europäische Aktien (DAX +8,4 %) erholten sich in diesem Jahr stark.

In naher Zukunft werden sowohl die Ergebnisse von Unternehmen, deren Veröffentlichungssaison gerade begonnen hat, als auch die möglicherweise noch restriktive FED selbst (die nächste Zinserhöhung erfolgt am 1. Februar) von großer Bedeutung für die Aktienmärkte sein.

Mittelfristig wird aber viel davon abhängen, ob die Aktienmärkte im aktuellen Marktregime bleiben (Inflation liegt hinter uns, FED-Zinserhöhung auch hinter uns, wir warten auf die ersten Zinssenkungen 2023, die Rezession wird mild sein) oder An diesem Punkt wird sich das Marktregime dahingehend ändern, dass die Verlangsamung der Wirtschaft und der Rückgang der Unternehmensgewinne am wichtigsten sein werden (und das Problem der Inflation in den Hintergrund treten wird).

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.