Das Tauziehen an den Finanzmärkten geht weiter

Am Tag des größten Angriffs auf die amerikanische Demokratie in der modernen Geschichte erreichten die Indizes S & P 500 und Russell 2000 erneut Rekordhöhen. Wir alle wissen, dass es schwierig ist, die Markterzählung während der Covid-19-Pandemie sowie die Erwartungen an einen wirksamen Impfstoff und eine wirtschaftliche Erholung zu verfolgen. In dieser Analyse versuchen wir, die Vor- und Nachteile des Aktienmarktes zum gegenwärtigen Zeitpunkt nach einem intensiven Boom an den meisten globalen Börsen zusammenzufassen.

Diese Liste ist weder endgültig noch vollständig, sondern enthält eine Reihe von Richtlinien, die auf meiner XNUMX-jährigen Markterfahrung als Makroveteran sowie auf der unseres jüngeren tausendjährigen Stars, des Aktienstrategiespezialisten Peter Garnry, basieren.

Über den Autor

Steen Jakobsen, Chefökonom und CIO Saxo Bank. Dkam 2000 zu Saxo. Als CIO konzentriert er sich auf die Entwicklung von Strategien zur Asset Allocation und die Analyse der gesamtwirtschaftlichen und politischen Situation. Als Leiter des SaxoStrats-Teams, dem internen Expertenteam der Saxo Bank, ist er für alle Forschungsarbeiten verantwortlich, einschließlich vierteljährlicher Prognosen, und war der Gründer der empörenden Prognosen der Saxo Bank. Vor dem Beitritt Saxo Bank Er arbeitete mit der Swiss Bank Corp, der Citibank, Chase Manhattan und UBS zusammen und war der weltweite Leiter für Handel, Währung und Optionen in Christiania (derzeit Nordea). Jakobsens Herangehensweise an Handel und Investitionen regt zum Nachdenken an und hat keine Angst, sich dem Konsens zu widersetzen. Dies führt häufig zu Debatten in der globalen Marktgemeinschaft. Jeden Tag führen Jakobsen und sein Team Research in verschiedenen Anlageklassen durch, die wichtige makroökonomische Veränderungen, Marktbewegungen, politische Ereignisse und die Politik der Zentralbanken abdecken. Mit über 30 Jahren Erfahrung tritt Jakobsen regelmäßig als Gast bei CNBC und Bloomberg News auf.

Diese Analyse basiert auf den US-Märkten, da diese die größte Größe und Liquidität aufweisen und die USA das stärkste fiskalische und monetäre Potenzial haben. Bitte beachten Sie, dass es dem Saxo-Team nicht in erster Linie darum geht, die nächsten 10% des Marktes oder der Swing-Trades vorherzusagen, sondern Informationen und Feedback zu Preisen, Fundamentaldaten und Marktstruktur bereitzustellen. Wir glauben, dass der Markt zu diesem Zeitpunkt mehr Risiko als Gewinn bietet. Dies ist jedoch nur unsere Meinung und unser Timing und unsere Analyse sind möglicherweise falsch. Daher präsentieren wir die auf beiden Seiten des Marktes beobachteten und gehörten Argumente.

Argumente für einen weiteren Bullenmarkt

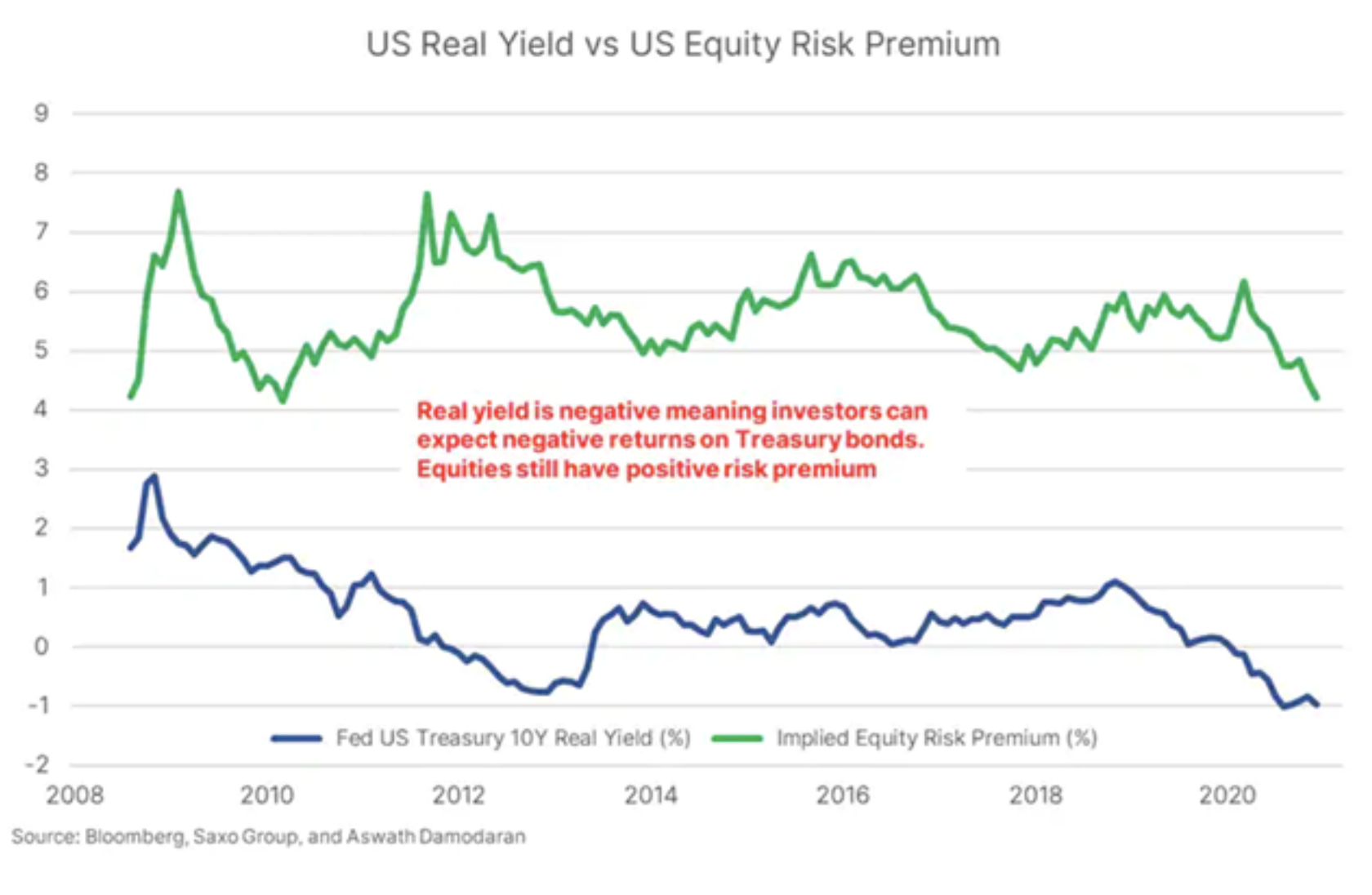

- Asset Allocation: Nur eine Assetklasse bietet eine positive Risikoprämie: Aktien (und aktienbezogene Instrumente).

- Geldpolitik: Die Fed sagt, dass die nächste Zinserhöhung frühestens 2024 stattfinden wird, und das Ausmaß der quantitativen Lockerungsunterstützung ist „alles, was möglich ist“, bis die Arbeitslosigkeit minimiert ist.

- Finanzpolitik: Der gewählte Präsident Biden spricht von Anreizen in Höhe von 3 Billionen US-Dollar. In diesem Fall wird das derzeitige Niveau der US-Haushaltsausgaben (20% + BIP) mindestens für die nächsten zwei Jahre aufrechterhalten.

- Versicherungspolice: Fed und die Regierung wird die Anleger schützen, bis die Arbeitslosigkeit minimiert ist, zumindest definiert als das Niveau vor der Pandemie.

- Impfinitiierung: Normalisierung der Märkte, angesammelte Ersparnisse für wirtschaftliche Erholung, Gewinne und Wachstum.

- Technische Aspekte: Der Markt erholt sich weiter und wird von technischen Ebenen wie dem Well Moving Average unterstützt.

Argumente für den Bärenmarkt

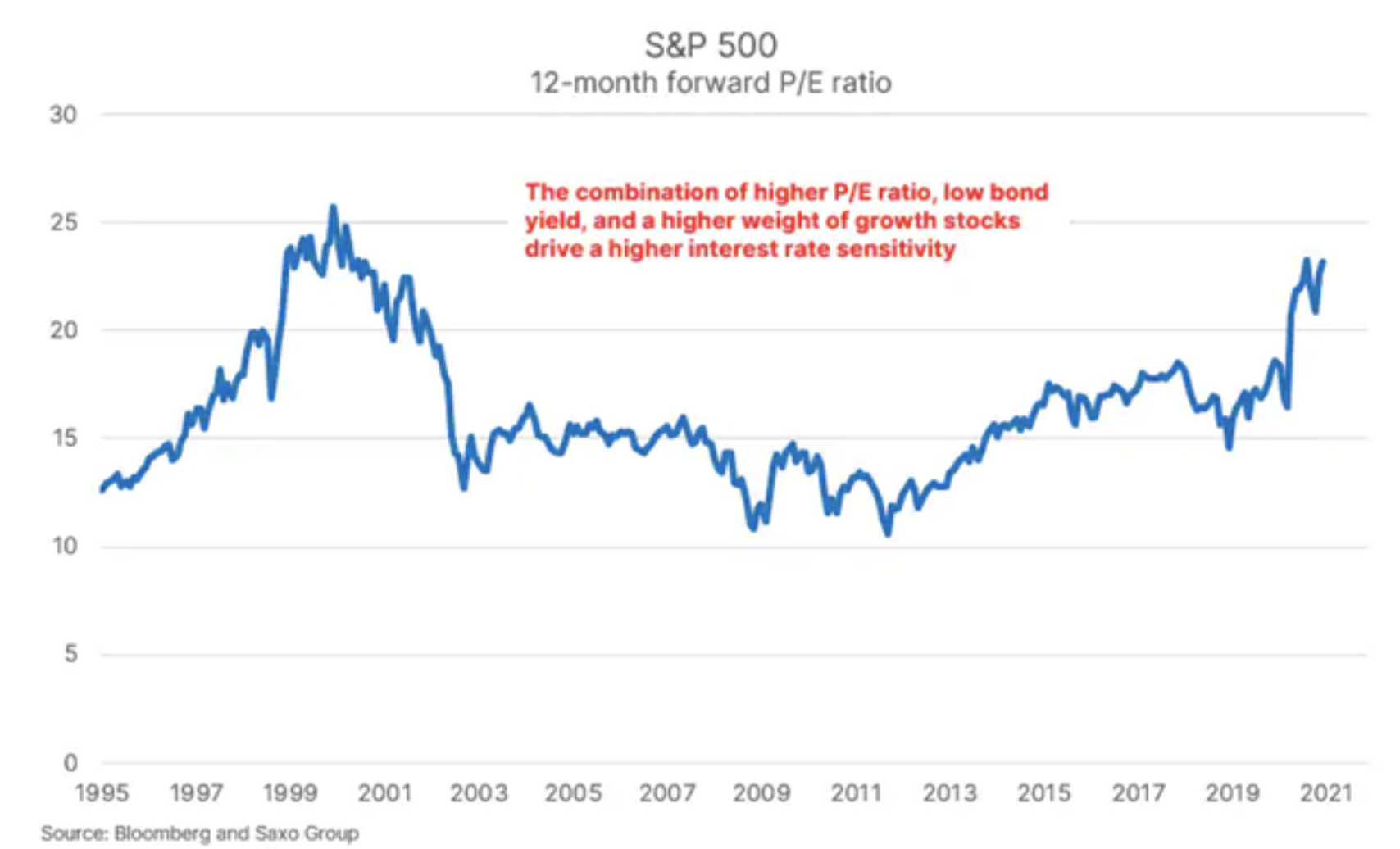

- Zinssensitivität: In einer Welt der Pandemie, der Unterinvestition in die physische Infrastruktur und der Eindämmung der Inflation durch die Geldpolitik bestehen Risiken im Zusammenhang mit steigenden Zinssätzen, auch wenn dies ursprünglich nur das längere Ende der Kurve betreffen würde. Das Saxo Strats-Team sieht das Risiko von über den Erwartungen liegenden Zinssätzen größer als je zuvor und damit die Bedrohung des Aktienmarktes durch die Risikosensitivität von Technologieaktien und nicht gewinnorientierten spekulativen Aktien. Das Leverage-Profit-Verhältnis war noch nie so hoch.

- Bewertung: Frühere Maßnahmen sind derzeit aufgrund von Zinssätzen nahe Null und beispiellosen Interventionen der Zentralbanken nicht anwendbar. Die Bewertungen sind hoch, extrem hoch. Für einige Unternehmen - astronomisch hoch. Der Markt "liebt" Unternehmen ohne Gewinn oder Transparenz, weil sie im Vergleich zur "realen Welt" der Gewinne keine Konsequenzen haben. Es ist nur eine Erzählung oder ein Geschichtenerzählen, und wer mag Andersens Märchen nicht?

- Realwirtschaft: Die Nichtübereinstimmung der Realwirtschaft mit den Märkten wird zu einem Problem. Der Aktienmarkt ist eine Untergruppe des gesamten BIP; es kann ihm entwachsen, ist aber durch den Zustand der allgemeinen Wirtschaft begrenzt. Wir glauben, dass Ungleichheit ein politischer Faktor sein wird, der zu einer Fehlallokation von Mitteln für staatlich geförderte Projekte wie erneuerbare Energien führt. Es ist bekannt, dass Regierungen falsch verteilt sind, und der Anteil der Regierung an der Wirtschaft wächst überall!

- Ende des Zyklus. Zeit! Vielleicht ist es nur an der Zeit, den Zyklus zu beenden - denken Sie daran, dass der Börsenboom in den letzten zwei Jahren nicht durch Gewinne oder verbesserte Produktivität gestützt wurde. Die langfristige Amortisation basiert auf innovativer Produktivität und Gewinn. Der Markt wird nur mit billigem Geld gespeist.

- Der Angriff auf das Kapitol am 6. Januar war ebenso wie die Angriffe am 11. September ein Ereignis, das einen historischen Wendepunkt für die Märkte und das offene Modell des Fiat-Geldes markierte. Ein Frontalangriff auf die Demokratie soll die Eigentumsrechte und die Rechtsstaatlichkeit, die Grundlagen unserer reichen Kultur, Bildung und Gesellschaft, untergraben. Vor 50 Jahren - in den 70er Jahren - haben wir uns von der Goldparität entfernt, China hat sich der Welt geöffnet, wir haben unsere Abhängigkeit von Energie entdeckt, wir haben auf eine übermäßige Beteiligung der Regierung an der Wirtschaft und schreckliche Abschläge verzichtet. Derzeit bemühen wir uns, unsere Beziehung zu China zu schließen, der Fiat-Geldzyklus erreicht sein schreckliches Ende, wir ersetzen fossile Brennstoffe durch erneuerbare Quellen und wir haben weniger Haare auf dem Kopf.

Eine detailliertere Diskussion der wichtigsten Argumente wird nachstehend vorgestellt.

Liste "für"

Asset Allocation

Um den Aktienmarkt unter dem Gesichtspunkt der Asset Allocation zu analysieren, müssen Sie sich fragen, wie hoch die potenzielle Rendite im Laufe der Zeit aus dem Besitz eines Vermögenswerts oder einer Aktie ist und wie sich diese gegenüber der Alternative verhält.

Die Risikoprämie für NASDAQ-Aktien beträgt 360 Basispunkte im Vergleich zur "risikofreien" Prämie von -100 Basispunkten bei realen Renditen von XNUMX-jährigen US-Staatsanleihen. Negative reale Rentabilität ist die Art und Weise, wie die USA uns zwingen, lange an der Börse zu bleiben, da Aktien derzeit die einzige Anlageklasse sind, die eine positive Risikoprämie bietet. Dies ist teilweise darauf zurückzuführen, dass wir derzeit mehr Einsparungen als in früheren Zyklen erzielen und diese Ressourcen investieren müssen. Dies bedeutet, dass Aktien zur bevorzugten Anlage werden und mit ihnen Instrumente im Zusammenhang mit Aktien wie Private Equity, SPAC oder Unternehmensanleihen. Wenn Sie sich mit Finanzplanung beschäftigen, können Sie eine positive Rendite nur erzielen, indem Sie an der Börse investieren.

Geld- und fiskalpolitischer Rahmen

In Wirklichkeit bedeutet dies Fragen: Was ist der Geldpreis und wie lange? Wie viel Geld wird die Regierung verwenden, um die Nachfrage zu steigern oder zu schützen? Wie bereit sind die Regierungen schließlich, Risikoträger zu retten, falls die Dinge sehr schlecht laufen? Die Antworten auf diese Fragen sind einfach: Der Geldpreis ist de facto Null, und dies wird bis 2024 so bleiben, wenn Sie der US-Zentralbank - der Federal Reserve - glauben.

Im Jahr 2020 gab die Regierung durchschnittlich 10 bis 30% des BIP für die Unterstützung des Wachstums aus. In den Jahren 2021 bis 2024 wird diese Unterstützung fortgesetzt, aber schließlich auf durchschnittlich 3 bis 8% fallen, obwohl zu diesem Zeitpunkt das Ausmaß und der Zeithorizont der Fed-Intervention auf den Märkten (der sogenannte Fed-Put) oder der risikofreien Garantie unbegrenzt sind. Zumindest bis die Beschäftigung wieder auf das Niveau vor der Pandemie zurückkehrt.

Impfstoff

Alle hoffen, dass die Immunisierung gegen Covid-19 im Jahr 2021 es der Realwirtschaft ermöglichen wird, Gewinne, Beschäftigung und Margen zu normalisieren und zu steigern. Das Risiko besteht darin, dass neue Mutationen im Virus unsere Bemühungen zur Wiederherstellung der Normalität mit einem Impfstoff der ersten Generation behindern.

"Gegen" Liste

Empfindlichkeit gegenüber der Höhe der Füße

Einige der größten börsennotierten US-Unternehmen agieren aufgrund der Ertragsstabilität und der niedrigen Renditen von Staatsanleihen derzeit als Anleihenmakler. Da US-Tech-Aktien in einer Zeit niedriger Renditen die Aktienmärkte dominierten, stieg die Sensitivität gegenüber dem Zinsniveau. Nach unseren vereinfachten Berechnungen könnte eine Änderung der US-Renditen um 100 Basispunkte einen Marktrückgang von 15 bis 20% allein aufgrund künftiger Neubewertungen des Cashflows bedeuten. Bei Technologiewerten außerhalb des Nasdaq 100-Index, bei denen das Spekulations- und Bewertungsniveau höher ist, ist die Sensitivität sogar noch höher. Das Verhältnis der Unternehmensverschuldung zum BIP stieg von 46,2% im Dezember 2019 auf 51,5% im Dezember 2020 und lag damit deutlich über dem Niveau der Jahre vor der globalen Finanzkrise. Dies bedeutet, dass der gesamte US-Privatsektor aufgrund viel geringerer Zinsbewegungen unter finanziellen Druck geraten und Chaos auf den Märkten verursachen kann.

Bewertungen

In den letzten zehn Jahren wurden viele Konzepte in Bezug auf makroökonomische Politik, Geldpolitik und Finanzmärkte gründlich neu formuliert. Die These, dass je höher der Wert eines Vermögenswerts zum Zeitpunkt der Anlage ist, desto niedriger der Wert seiner zukünftigen Rendite ist, desto näher kommt er dem "Gesetz der Anlage". Der Multiplikator der Bewertung von US-Aktien für die nächsten 12 Monate beträgt derzeit 23,2. Dieses Niveau bringt uns der Spitzenbewertung von Internetunternehmen im Dezember 1999 immer näher, die den prognostizierten Multiplikator des Gewinnwachstums von 25,7 in den nächsten 12 Monaten darstellt. Die Geldpolitik hat die Finanzmärkte gezwungen, in eine der größten Blasen der Geschichte einzutreten, und obwohl das Timing schwierig ist, deutet die Geschichte darauf hin, dass die künftigen Renditen niedrig sein werden und die spekulative Rückkopplungsschleife irgendwann an Dynamik verlieren wird, wenn die Anleger aufhören zu kaufen. Die Kenntnis des Bewertungsniveaus der Internetblase und der niedrigen prognostizierten Renditen kann irgendwann einen psychologischen Wendepunkt erreichen, an dem sich die Öffentlichkeit um 180 Grad dreht und dann eskaliert.

Soziale Ungleichheit / Trennung von der Realwirtschaft

Seit vierzig Jahren optimieren Politiker und Unternehmen das BIP-Wachstum und die Gewinne auf Kosten der Gesellschaft und der Umwelt. Diese Doktrin war die Wurzel der Globalisierung, niedrigerer Preise, geringerer Gewerkschaftsbeteiligung und eines Nulllohnwachstums für die unteren 50% der Bevölkerung, und die Gesundheitskosten überwältigten die Mittelschicht. Dies führte zum Aufstieg der "Trump-Bewegung" und zu einem epischen Boom an den Aktienmärkten aufgrund des enormen Anstiegs der Globalisierungsgewinne und der technologischen Fortschritte. Gleichzeitig verursachte es jedoch eine wachsende Kluft zwischen Finanzmärkten und "grauen Bürgern". Die Ungleichheit ist seit 1929 am höchsten und ein Ende ist nicht abzusehen. Wenn die Politik nicht die unteren 50% der Bevölkerung in westlichen Ländern - insbesondere in den Vereinigten Staaten - anvisiert, zeigt die Geschichte, dass sich die Unruhen nur verschlimmern werden, bis Wohlstand und Einkommen eher mit Gewalt als mit friedlichen Mitteln ausgeglichen werden.

Wnioski

Es gibt viele Argumente sowohl für einen Bullenmarkt als auch für einen Bärenmarkt. Wir glauben, dass 2021 Anlegern enorme Chancen und Gewinne bieten wird, aber Sie sollten sich bewusst sein, in welcher Phase des Zyklus Sie sich befinden, Ihre Fonds sorgfältig verwalten, Ihre Handelsgröße angemessen auswählen und bedenken, dass Gewinne in gewissem Maße eine Frage des Glücks sind. Wir wünschen Ihnen alles Gute für 2021