Der Arbeitsmarkt in den USA - immer noch zu stark. Was wird die Fed tun?

Die vergangene Woche war sehr aufregend und nicht nur an den Kapitalmärkten (Polen hat es bei der WM endlich nach 36 Jahren aus der Gruppe geschafft). Andererseits sind die beiden kurstreibendsten Ereignisse an den Finanzmärkten (i) die Rede des US-Notenbankchefs J. Powell (S&P500 +3,1 %) und (ii) der US-Arbeitsmarktbericht ( S&P500 -2 % unmittelbar nach der Datenveröffentlichung). Vergessen wir nicht die sinkende Inflation in Europa und Polen und schwache Makrodaten (wie PMI-Indizes).

Die Rede von Jerome Powell an der Brookings Institution kann als seine wichtigste Rede in diesem Jahr angesehen werden, weil der Chef Von der Fed fast schon analytisch stellte er dar, wie er die Inflation bekämpfen will (es ist für Investoren sogar ein „Wegweiser“ für 2023). Die Rede wurde weithin als zurückhaltend interpretiert (leicht zu sagen, da der S&P500 an diesem Tag um mehr als 3 % gestiegen war), aber meiner Meinung nach war es hawkisch und Powell (wie im Juli/August dieses Jahres, als wir ein ähnliches „falsch " Reaktion des Marktes auf seiner Pressekonferenz) kann die Marktreaktion bei der ersten Gelegenheit (FED-Sitzung am 13.-14. Dezember dieses Jahres) korrigieren. Meiner Meinung nach wäre eine genauere Zusammenfassung der Marktreaktion, dass der Markt Powells restriktive Aussage ignorierte.

S&P500 und WIG über dem Durchschnitt von 200 Sitzungen

Letzte Woche S & P500-Index um 1,13% erhöht (er stieg am Mittwoch unmittelbar nach Powells Rede am stärksten) und liegt jetzt 13,8 % über dem Tief der Baisse und nur 15,1 % unter dem Höchststand der letzten Hausse. Die Kursgewinne vom Freitag (nach einem starken Rückgang unmittelbar nach der Veröffentlichung des Beschäftigungsberichts) passen zur aktuellen "Bereitschaft" des Marktes für weitere Anstiege. Es ist möglich, dass der echte Test des aktuellen Wachstums im nächsten Jahr stattfindet (und der Dezember wird traditionell ein positiver Monat für Aktien sein).

Indeks S & P500 bis 02.12.2022. Dezember XNUMX. Quelle: eigene Studie, stooq.pl

Der Anstieg des S&P13,8 um 500 % vom Tiefststand ist immer noch geringer als ähnliche Anstiege im Juli/August dieses Jahres. (damals stieg der Index um 17,4%), aber jetzt hat der S&P500 den 200-Tage-Durchschnitt durchbrochen und man konnte sofort in den Kommentaren lesen, dass dies ein Signal für das Ende des Bärenmarktes ist - es ist in der Vergangenheit viele Male passiert . Lassen Sie uns also die Daten überprüfen. Die nächsten Charts zeigen den S&P500 während der Rückgänge in den Jahren 2008-2009 und 2000-2002. In der Tat bot der 2008-Tage-Durchschnitt 2009 und 200 während des gesamten Bärenmarktes starken Widerstand, und sein Ausbruch im Juni 2009 bestätigte nur sein Ende.

Indeks S & P500 in Jahren 2007-2009. Quelle: eigene Studie, stooq.pl

Während der Rückgänge in den Jahren 2000-2002 bewegte sich der Index "näher" an den 200-Tage-Durchschnitt und gab im ersten Quartal 2002 ein falsches Signal. Dieser Bärenmarkt war der längste nach dem Zweiten Weltkrieg und dauerte über 2,5 Jahre (daher könnte sich der Index natürlich häufiger dem Durchschnitt von 200 Sitzungen nähern). Heute mag es ähnlich sein, weil (aufgrund eines starken Anstiegs der Inflation) der Aktienmarktzyklus dem Wirtschaftszyklus weit voraus war (ähnlich war es im Jahr 2000, als der S&P 500 12 Monate vor Beginn der Rezession seinen Höchststand erreichte). Der starke Arbeitsmarkt in den USA deutet darauf hin, dass sich die Rezession rechtzeitig bewegt, und der Rückgang am Aktienmarkt dauert seit 11 Monaten an. Daher wäre ich vorsichtig mit der Interpretation, dass der aktuelle Bruch des 200-Tage-Durchschnitts das Ende des Bärenmarktes einläuten könnte.

Indeks S & P500 in Jahren 2000-2003. Quelle: eigene Studie, stooq.pl

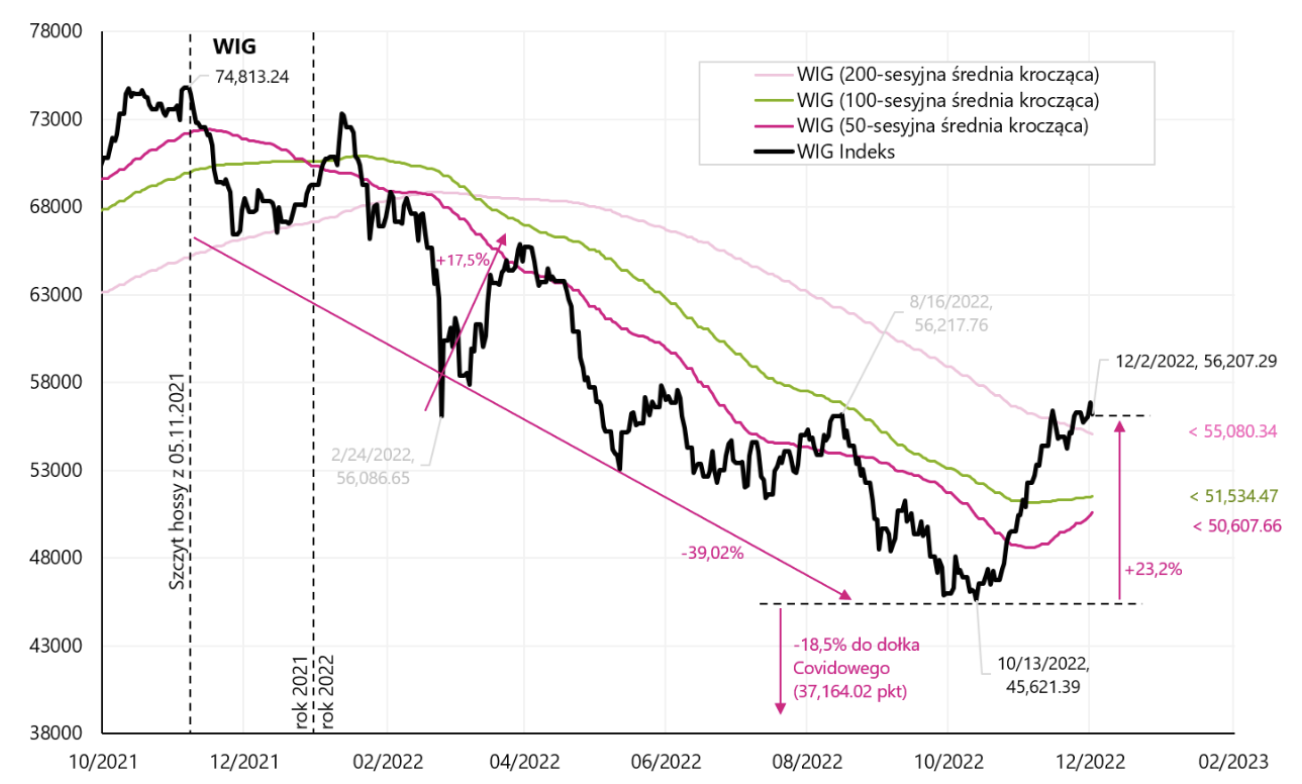

Der WIG beendete die Woche mit einem symbolischen Minus (-0,13 %) und steht jetzt +23,2 % über dem rückläufigen Tief vom 13.10.2022. Oktober 500. und wie der S&P200 über dem gleitenden XNUMX-Tage-Durchschnitt. Die folgende Tabelle zeigt die Details.

Indeks PERÜCKE bis 02.12.2022. Dezember XNUMX. Quelle: eigene Studie, stooq.pl

Historisch gesehen markierte der Bruch des WIG während der Baisse des 200-Sitzungsdurchschnitts das Ende der Baisse sowohl 2009 als auch 2002. Die nächsten beiden Grafiken zeigen diese Situationen. Ich würde den heutigen Durchbruch über den 200-Sitzungen-Durchschnitt als „Rückkehr zum Durchschnitt“ nach früheren starken Rückgängen und als Beweis für die Stärke des aktuellen globalen „Risk-on“ betrachten. Dennoch gehe ich davon aus, dass der S&P500-Index den Boden des Bärenmarktes überhaupt erst bestimmen wird.

Indeks PERÜCKE in Jahren 2007-2009. Quelle: eigene Studie, stooq.pl

Indeks PERÜCKE in Jahren 2000-2002. Quelle: eigene Studie, stooq.pl

Wie Powell die Inflation bekämpfen will

Powells Rede in der "Brookings Institution" am 30. November dieses Jahres. es war keineswegs gemäßigt und stimmt meiner Meinung nach mit den jüngsten (falkenhaften) Äußerungen anderer FOMC-Mitglieder überein. Der Markt wollte (aus vielen technischen Gründen) zulegen und fand dafür eine gute Ausrede, z.B. in diesem Satz von Powell: „it does sense to moderate the pace of our rate rises as we approach the level of constraint that will enough to bring inflation Nieder. Die Zeit, das Tempo der Zinserhöhungen zu drosseln, könnte schon bei der Sitzung im Dezember kommen.“

Aber dieser Satz ist aus dem Zusammenhang gerissen. OK, 50 Basispunkte (Basispunkte) Zinserhöhung im Dezember statt 75 Basispunkte – der Markt könnte stark werden. Aber Powell fügte dann hinzu: „Der Zeitpunkt dieser Mäßigung ist weitaus weniger bedeutsam als die Frage, wie viel weitere Zinserhöhungen erforderlich sind, um die Inflation zu kontrollieren, und wie lange es notwendig sein wird, die Politik auf einem restriktiven Niveau zu halten.“

Also nicht die Steigerungsrate, sondern (i) das Niveau, das die Zinsen erreichen werden, und (ii) wie lange sie dort bleiben werden, sind am wichtigsten. Und dies steht beispielsweise im Einklang mit den jüngsten Aussagen von J. Bullard, einem anderen Mitglied FOMC, was auf eine angemessen restriktive Bedingung hinweist Zinssätze zwischen 5 % und 7 %.

Der Markt brauchte nur eine Bestätigung, dass es bei der nächsten FOMC-Sitzung keine Zinserhöhung um 75 Basispunkte geben wird. Abschließend fügte Powell hinzu: „Wahrscheinlich wird die Wiederherstellung der Preisstabilität erfordern, dass die Politik für einige Zeit auf einem restriktiven Niveau gehalten wird. Die Geschichte warnt eindringlich vor einer vorzeitigen Lockerung der Politik. Wir bleiben auf Kurs, bis die Arbeit erledigt ist.“

Da dies meiner Meinung nach eine der wichtigsten Reden von Powell in diesem Jahr ist und gleichzeitig eine Art Wegweiser für Investoren für 2023 (in Bezug auf wahrscheinliche Maßnahmen der Fed) ist, erklären wir also genau, was Powell wirklich vermitteln wollte :

- Die Inflation ist zu hoch und wir werden weiter dagegen ankämpfen,

- Weder die Prognosen einer schnell fallenden Inflation (zum Teil falsch, weil die Prognosen schon vor langer Zeit einen Inflationsrückgang vermuten ließen, und dies noch nicht geschehen ist), noch der jüngste Rückgang sind ausreichend,

- Es sind viel mehr harte Daten erforderlich, um zu dem Schluss zu kommen, dass die Inflation tatsächlich sinkt (erst dann Pivot?),

- Trotz des langsameren Wirtschaftswachstums und der jüngsten Zinserhöhungen gibt es immer noch keine klaren Fortschritte im Kampf gegen die Inflation,

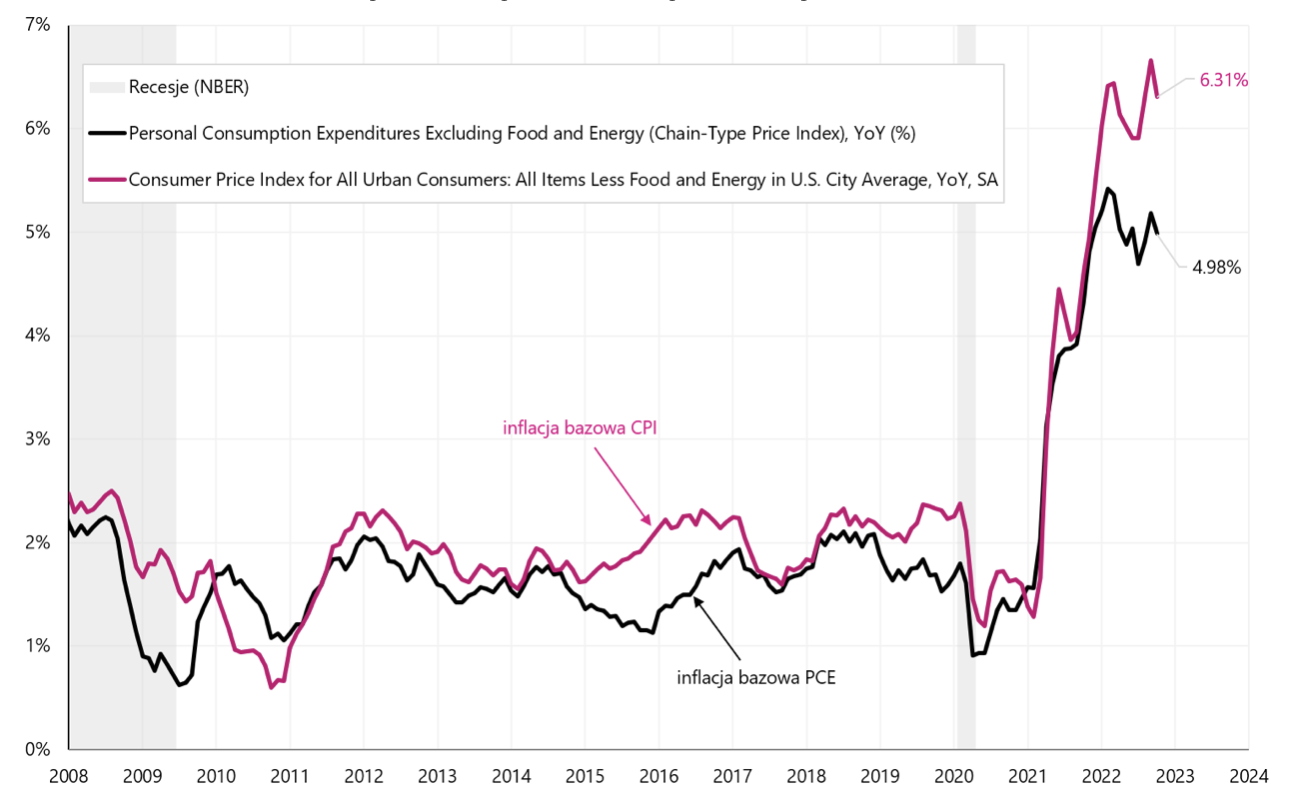

- Die FED betrachtet hauptsächlich die Kerninflation, die in drei Teile unterteilt werden kann: Kerninflation für Wohnungsdienstleistungen, Kerninflation für Waren und Kerndienstleistungen außer der Wohnungsinflation.

- Die Kernrohstoffinflation befindet sich im Abwärtstrend und wird voraussichtlich weiter sinken,

- Die Core-Wohnimmobilieninflation wird noch viele Monate wachsen, aber Marktindizes der aktuellen Mieten (wie Zillow, CoreLogic, RealPage oder ApartmentList) fallen bereits heute stark, sodass die Immobilien-Kerninflation mittelfristig ebenfalls sinken kann (hier gibt es traditionell eine große Zeitverschiebung – mit anderen Worten, die Kerninflation von Immobilien ist vorerst kein Problem für die Fed),

- Aber am wichtigsten (um die Inflation zu bekämpfen) ist die Kerninflation von Dienstleistungen außer Wohnen, die etwa 50 % des PCE-Kerninflationskorbs ausmachen (die FED betrachtet formell die PCE-Inflation, nicht den CPI). Powell erklärte: „Dies ist die größte unserer drei Kategorien und macht mehr als die Hälfte des Kern-PCE-Index aus. Daher ist dies möglicherweise die wichtigste Kategorie für das Verständnis der zukünftigen Entwicklung der Kerninflation. Da die Löhne die größten Kosten bei der Erbringung dieser Dienstleistungen darstellen, ist der Arbeitsmarkt der Schlüssel zum Verständnis der Inflation in dieser Kategorie.“

Jährliche Veränderung der Kern-VPI-Inflation und Kern-PCE-Inflation im Zeitraum 2008-2022. Quelle: eigene Studie, FRED

- Der Arbeitsmarkt sei also „das Wichtigste im Kampf gegen die Inflation“, und dem Arbeitsmarkt nach der Pandemie fehle etwa 3 bis 3,5 Millionen Menschen (mit anderen Worten: Das ist das Ungleichgewicht zwischen Nachfrage und Angebot auf dem Arbeitsmarkt, die Wiederherstellung die mit der Inflation von 2 % vereinbar wären), und diese Situation wirkt sich auf die Lohnerhöhung aus,

- Da es eher unwahrscheinlich ist, dass diese Menschen auf den Arbeitsmarkt zurückkehren, besteht der Hauptweg zur Wiederherstellung des Gleichgewichts darin, die Nachfrage dieser 3 bis 3,5 Millionen Menschen nach Arbeitskräften zu reduzieren - was durch eine Verlangsamung des Wirtschaftswachstums erreicht werden sollte gleichzeitig höhere Zinsen,

- Nur dass heute die Zahl der Arbeitslosen nur 6,01 Millionen Menschen beträgt (die Arbeitslosenquote liegt bei 3,65 %), würde die Arbeitslosenzahl theoretisch um 3,5 Millionen steigen, würde die Arbeitslosenquote auf etwa 5,78 % steigen,

- Und der Markt dürfte für ein solches Szenario nicht bereit sein,

- Natürlich ist ein solcher Anstieg der Arbeitslosigkeit nur eine allgemeine Veranschaulichung des Problems, und in Wirklichkeit ist es ein Rückgang der Arbeitskräftenachfrage um 3 bis 3,5 Millionen Menschen, was auch auf Kosten eines Rückgangs der Stellenangebote, also der Arbeitsplätze, gehen könnte noch nicht mit neuen Mitarbeitern besetzt sind, aber an welchen Stellen Unternehmen aktiv rekrutieren oder einige Mitarbeiter aus dem Erwerbsleben ausscheiden und dann solche Personen nicht mehr in die Berechnung der Arbeitslosenquote einbezogen werden,

- Warum gibt es für diese 3 bis 3,5 Millionen Menschen keine „Chancen“ auf den Markt zurückzukehren? Aus ein paar Gründen…

- Erstens werden etwa 280 bis 680 Menschen wegen der sogenannten Symptome von „Long Covid“ (langfristige gesundheitliche Folgen, die eine Rückkehr auf den Arbeitsmarkt nicht zulassen),

- zweitens über 2 Millionen vermisste Menschen sind das Ergebnis der sogenannten "Überpensionierungen", d.h. früher als die normale Pensionierung (zu den Gründen gehören u.a. Angst vor einer Ansteckung mit Covid; Schwierigkeiten beim Wiedereinstieg in den Arbeitsmarkt älterer Menschen, die zu Beginn der Pandemie ihren Arbeitsplatz verloren haben; aber auch große Kursgewinne am Aktien- und Immobilienmarkt in den ersten beiden Jahren der Pandemie dürften manche Menschen zu einer vorzeitigen Pensionierung veranlasst haben),

- Und drittens sind etwa 1 bis 1,5 Millionen Menschen das Ergebnis eines langsameren Wachstums der Bevölkerung im erwerbsfähigen Alter. Hauptgrund ist hier eine geringere Nettozuwanderung sowie eine Zunahme der Zahl der Todesfälle während der Pandemie,

- Powell wies auch auf das anhaltend starke Beschäftigungswachstum hin, das weiterhin deutlich über 100 liegt. Arbeitsplätze pro Monat (ein Zuwachs an Arbeitsplätzen in Höhe von etwa 100 pro Monat ermöglicht es, das Wachstum der gesamten Bevölkerung im erwerbsfähigen Alter zu bewältigen).

Was bedeutet dies für die Märkte und die zukünftige Geldpolitik der Fed? Die Bekämpfung der Inflation durch Abkühlung des Arbeitsmarktes bleibt sicherlich eine der obersten Prioritäten der Fed. Powell kannte den letzten Beschäftigungsbericht für November dieses Jahres noch nicht, was seine Sorgen über weitere Lohnsteigerungen und geringe Fortschritte bei der Abkühlung des Arbeitsmarktes nur noch verstärken könnte. Höhere Zinsen, höhere Arbeitslosigkeit und eine stärkere Konjunkturabschwächung im Jahr 2023 – dies könnten die direkten Kosten der Inflationsbekämpfung sein.

Der Arbeitsmarkt in den USA - immer noch zu stark

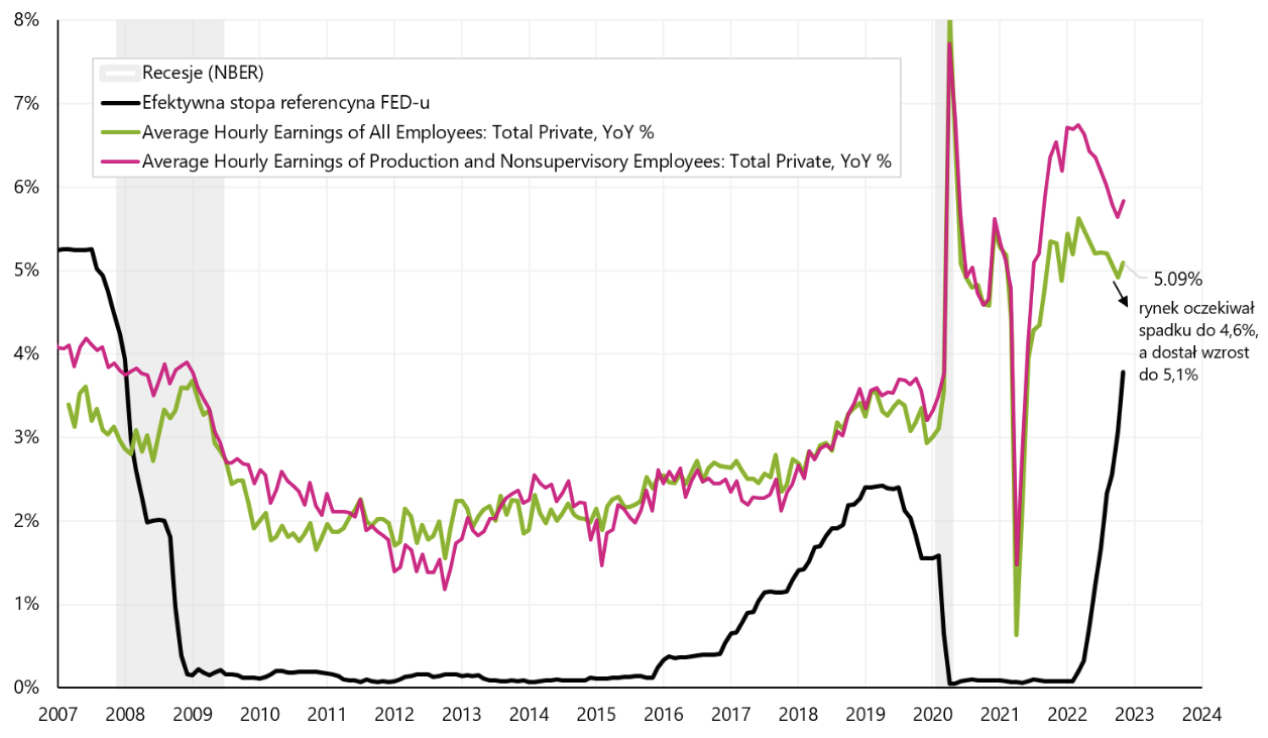

US-Arbeitsmarktbericht für November dieses Jahres. erwies sich als zu gut für die Märkte, allerdings nur „auf Zeit“, da die Aktien im Laufe des Tages ihre Anfangsverluste wieder aufholen konnten. Ein starker Arbeitsmarkt bestätigte nur Powells These aus der Rede vom Mittwoch, dass das Ungleichgewicht auf dem Arbeitsmarkt (Mangel an ausreichendem Angebot) Druck auf die Erhöhung der Löhne ausübt, die die Hauptkosten der Kerninflation von Dienstleistungen sind (genau die Kerninflation von Dienstleistungen außer dem Wohnen). ). Der Stundenlohn stieg im November um 0,55 % im Monatsvergleich (erwartet wurden nur +0,3 %) und betrug im Jahresvergleich 5,1 % (erwartet wurden nur 4,6 %). Dennoch verlangsamt sich der Arbeitsmarkt, nur viel langsamer, als es der Fed lieb ist. Wenn sich der Arbeitsmarkt in den kommenden Monaten nicht deutlich verlangsamt, wird die FED bereit sein, die Zinsen sogar über 5,25 % anzuheben.

Jährliche Veränderung des US-Stundenlohns (zwei Reihen) und des effektiven Zinssatzes der Fed. Quelle: eigene Studie, FRED

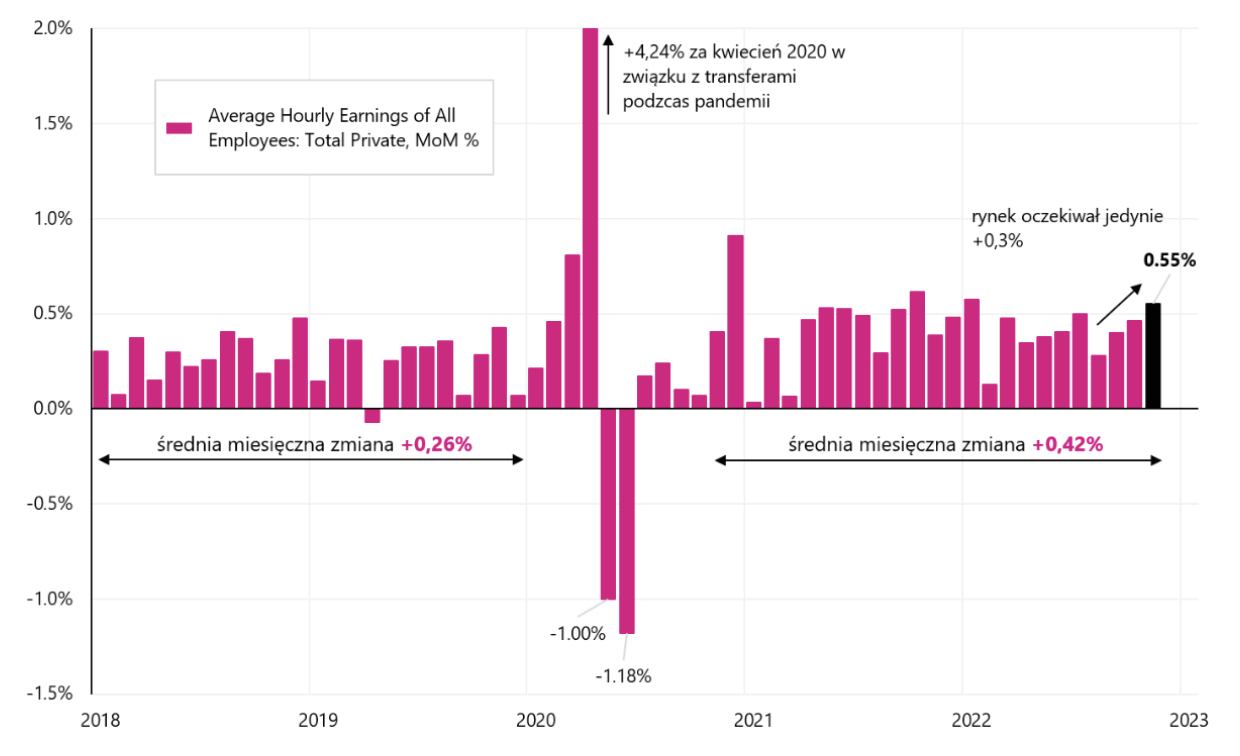

Monatliche Veränderung des US-Stundenlohnsatzes. Quelle: eigene Studie, FRED

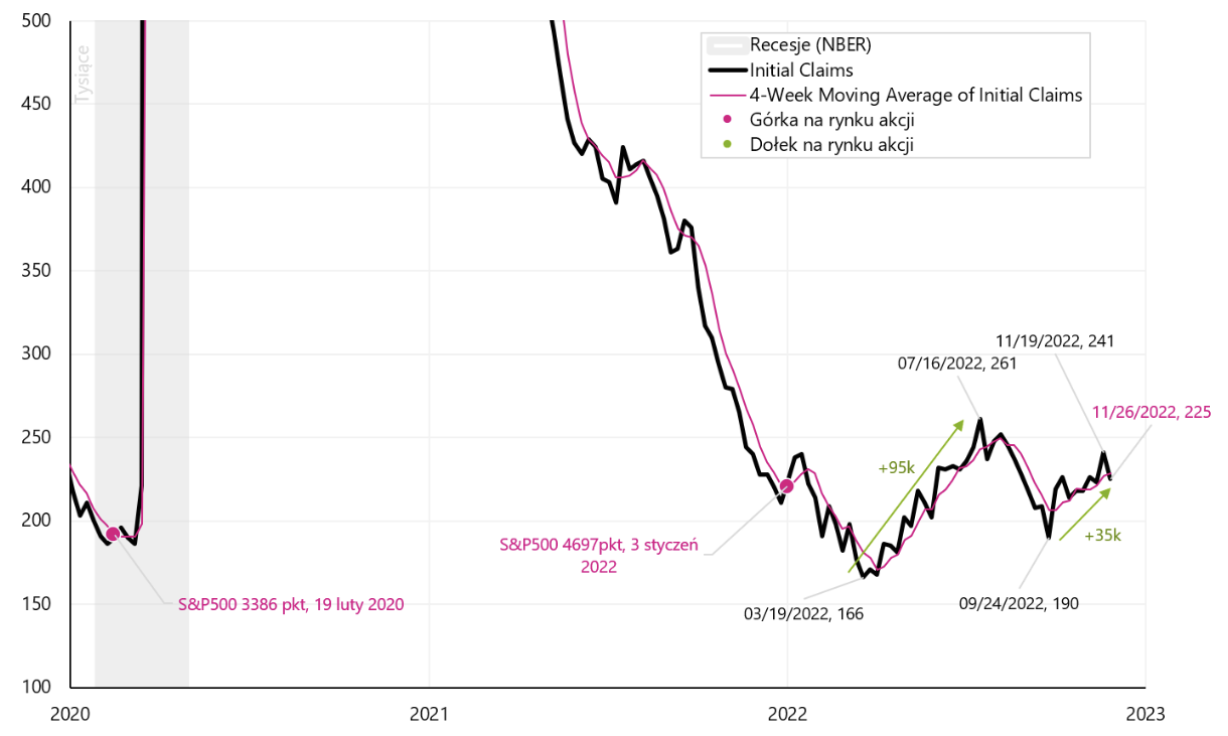

Nicht nur steigende Löhne sind für die Fed problematisch. Die Verlangsamung zeigt sich auch nicht im monatlichen Stellenzuwachs (+263 im November, der Markt erwartete 200, der 3-Monats-Durchschnitt liegt sogar bei 272 pro Monat). Auch die Arbeitslosenquote wächst nicht und ist im November sogar von 3,65 % im Oktober auf 3,68 % gefallen. Die Zahl der Arbeitslosen ist im November um 48 gesunken. Menschen, während die Erwerbsbevölkerung um 186 abnahm. infolgedessen ging die Erwerbsquote von 62,25 % auf 62,14 % zurück (die Erwerbsquote wird berechnet, indem die Zahl der Arbeitslosen durch die Zahl der „Arbeitskräfte“ dividiert wird; je niedriger die Erwerbsquote, desto geringer das Arbeitskräfteangebot - das ist die größte Herausforderung für die FED – im Kampf gegen die Inflation. Ganz ähnliche Signale werden wir auch von den Daten zu Erstanträgen erhalten, nur dass letztere in wöchentlichen (nicht monatlichen) Abständen vorliegen und daher als Vorlaufdaten besser geeignet sind. In der Woche zum 28. November (veröffentlicht am 1. Dezember) ging die Zahl der Arbeitslosenanträge um 16 zurück. bis 225 (Das sind schlechte Nachrichten für die Fed, obwohl der Trend hier wichtiger ist als der einwöchige Wechsel). Die folgende Grafik zeigt die Details.

Erstmalige Arbeitslosenunterstützung in den USA 2000-2022 Quelle: eigene Studie, FRED

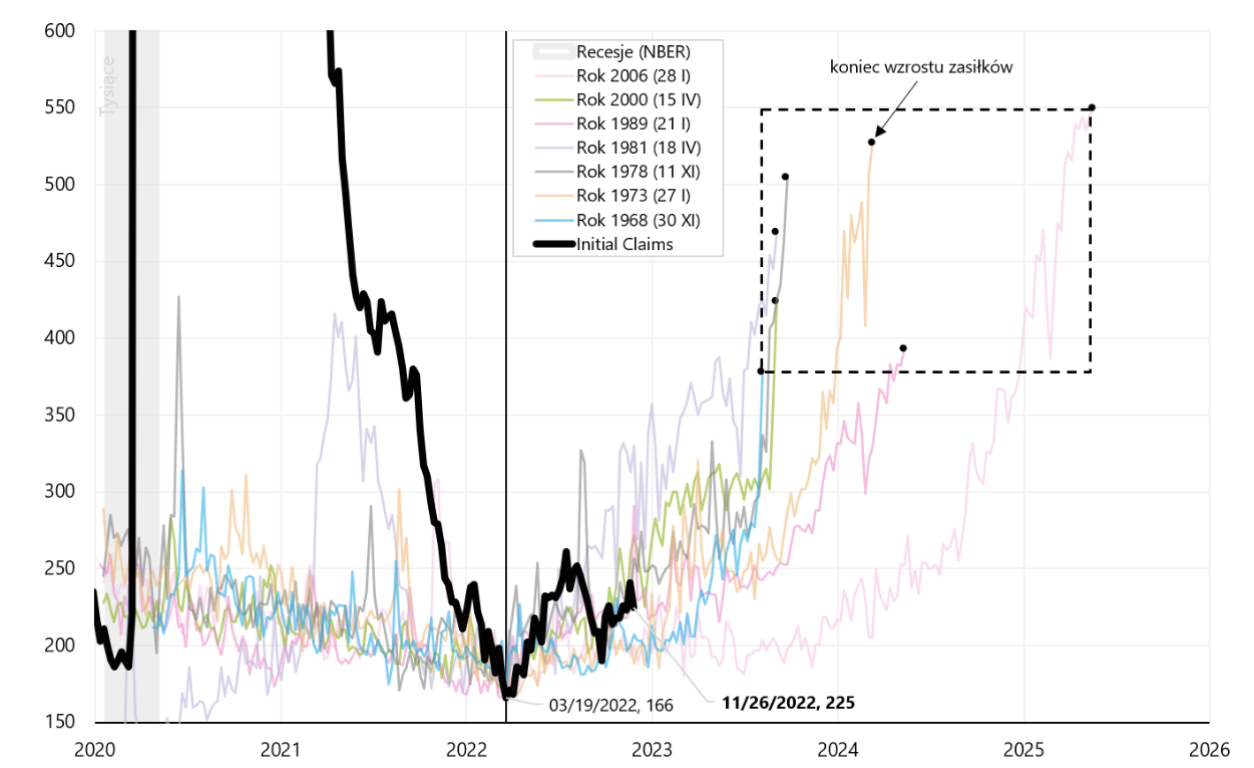

Im vorigen wöchentlicher Report Wir haben die Erstanträge im Detail analysiert, sodass wir wissen, dass wir in der Vergangenheit 7 Zyklen mit steigenden Leistungen hatten (im Zusammenhang mit Rezessionen, gleichzeitig lassen wir den Fall von 2020 aus, der zu spezifisch ist). Wenn wir das Tief von jedem der vorherigen Zyklen mit dem Tief des aktuellen Zyklus (am 19. März XNUMX) verbinden, können wir es auf dem nächsten Chart darstellen.

Erstmalige Leistungen bei Arbeitslosigkeit in den USA, 2000-2022, wobei frühere Zyklen der Erhöhung der Zahl der Leistungen gekennzeichnet sind. Quelle: eigene Studie, FRED

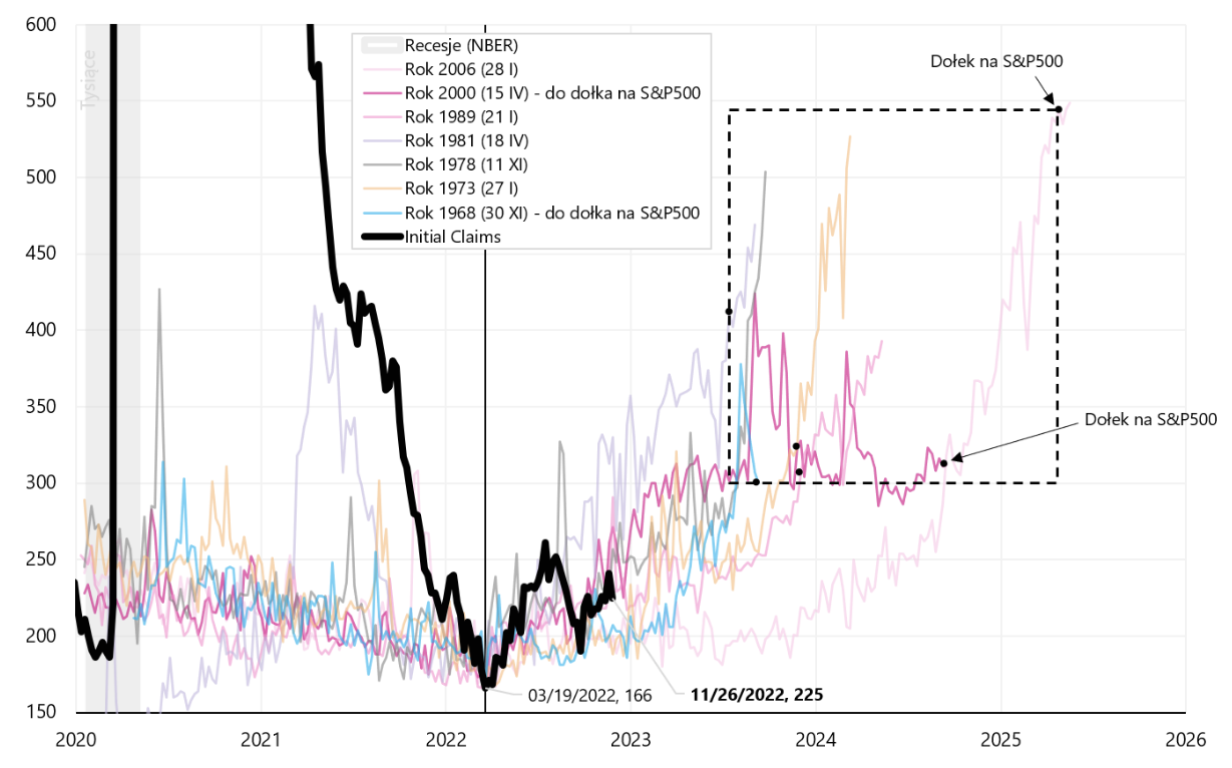

Das schwarze Quadrat mit der gestrichelten Linie zeigt das Ausmaß, in dem das Arbeitslosengeld historisch gestiegen ist (im Vergleich zum heutigen Leistungsniveau). In der Vergangenheit wurde ein Anstieg der erstmaligen Arbeitslosenunterstützung im Allgemeinen mit einem Bärenmarkt im S&P500-Index in Verbindung gebracht. Die nächste Grafik zeigt, wie lange (historisch) der Bärenmarkt am Aktienmarkt während Arbeitslosigkeitszyklen andauerte.

Erstmalige Leistungen bei Arbeitslosigkeit in den USA in den Jahren 2000-2022, mit vorangegangenen Zyklen von Erhöhungen der Zahl der Leistungen und den Tiefstständen des S&P500-Index in jedem dieser Zyklen. Quelle: eigene Studie, FRED

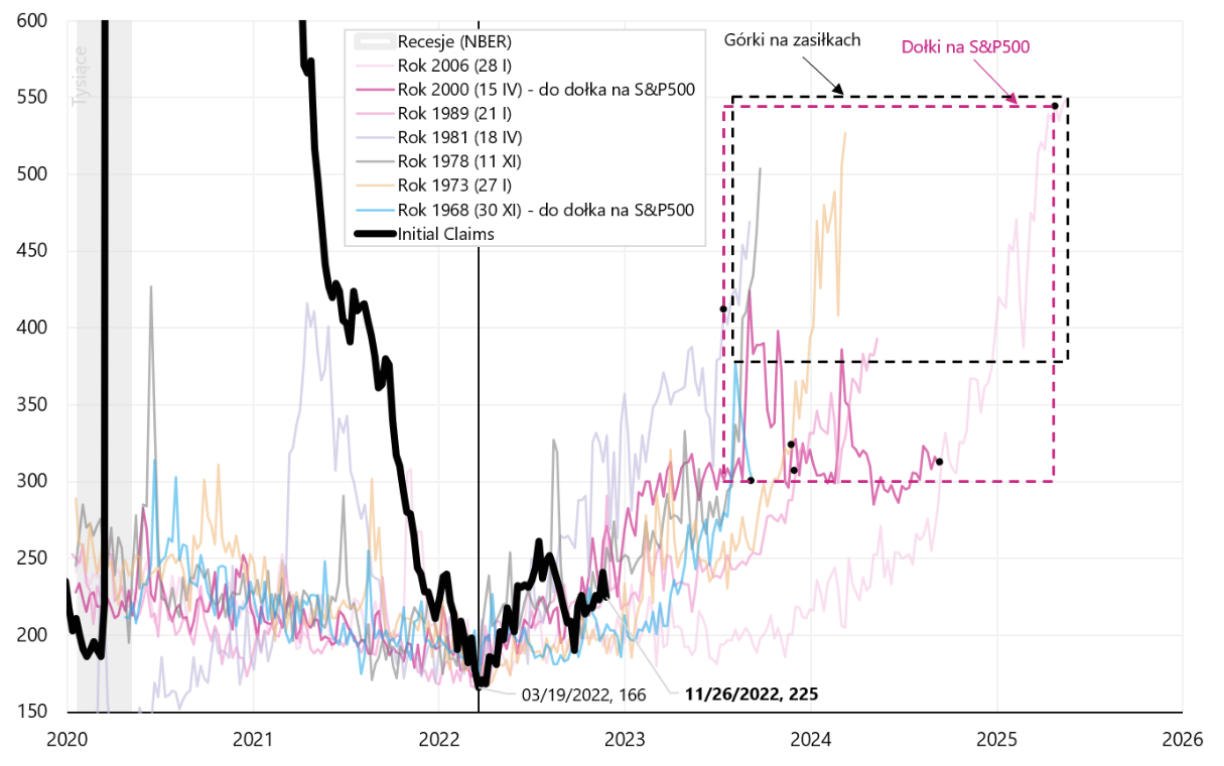

In der nächsten Grafik stellen wir beide Quadrate dar, die die historischen Bandbreiten der Zyklen steigender Gewinne und dann fallender Aktienkurse zeigen. In der Vergangenheit sind Aktien dem Zyklus steigender Arbeitslosigkeit vorausgegangen, indem sie Abwärtstrends sowohl in Bezug auf die Zeit (X-Achse) als auch in Bezug auf die Höhe des Leistungsanstiegs (Y-Achse) markierten. Der Bärenmarkt von 2008-2009 ist hier eine klare Ausnahme (aS&P500-Tief und ein Hoch in der Anzahl der Vorteile traten gleichzeitig sehr spät im Zyklus auf – dies ist die obere rechte Ecke beider Quadrate).

Erstmaliges Arbeitslosengeld in den USA in den Jahren 2000-2022 mit vorangegangenen Zyklen von Erhöhungen der Zahl der Leistungen und S&P500-Indextiefs und -höchstständen der Zahl der Leistungen in jedem Zyklus. Quelle: eigene Studie, FRED

Welche Schlussfolgerungen lassen sich aus obiger Analyse für den heutigen Zyklus ziehen? Wenn sich die historische Analogie wiederholen würde, wenn wir davon ausgehen, dass wir jetzt am Anfang des Anstiegs der Zahl der Leistungen stehen (und dies ist angesichts der Entschlossenheit der Fed, den Arbeitsmarkt durch weitere Zinserhöhungen zu kühlen), dort Der S&P500 hat im aktuellen Zyklus noch viel Spielraum und Zeit, um tief zu sinken. Erstens soll das Arbeitslosengeld von heute 225 steigen. in den Bereich von mindestens 300-350 Tausend, wofür wir noch 6 bis 12 Monate Zeit brauchen.

Ein kurzer Vergleich der Inflation in Polen, der Eurozone und den USA

Wir haben letzte Woche die vorläufigen Messwerte erhalten Inflation in Polen und Europa. Praktisch in den meisten Ländern erlebten wir positive Überraschungen mit sinkender Inflation. In Polen sank die Inflation hauptsächlich aufgrund der Energiepreise von 17,9 % auf 17,4 % (die jährliche Inflationsrate fiel um 0,5 Pp., was ungefähr aus Nahrungsmitteln +0,1 Pp.; Energie -0,8 Pp.; Kerninflation +0,2 Pp. besteht). Auch im Euroraum ging die Inflation vor allem energiepreisbedingt von 10,6 % auf 10,0 % zurück. Die folgende Grafik zeigt den Beitrag zur jährlichen Inflationsänderung in der Eurozone. Für Oktober dieses Jahres (neueste verfügbare Daten) Der Einfluss der Energiepreise auf die Gesamtinflation betrug 4,44 Prozentpunkte (von 10,62%) und es machte bis zu 42 % der gesamten jährlichen Inflationsänderung aus.

Inflation in der Eurozone, Jahresveränderung und Veränderungsbeiträge. Quelle: eigene Studie, Eurostat

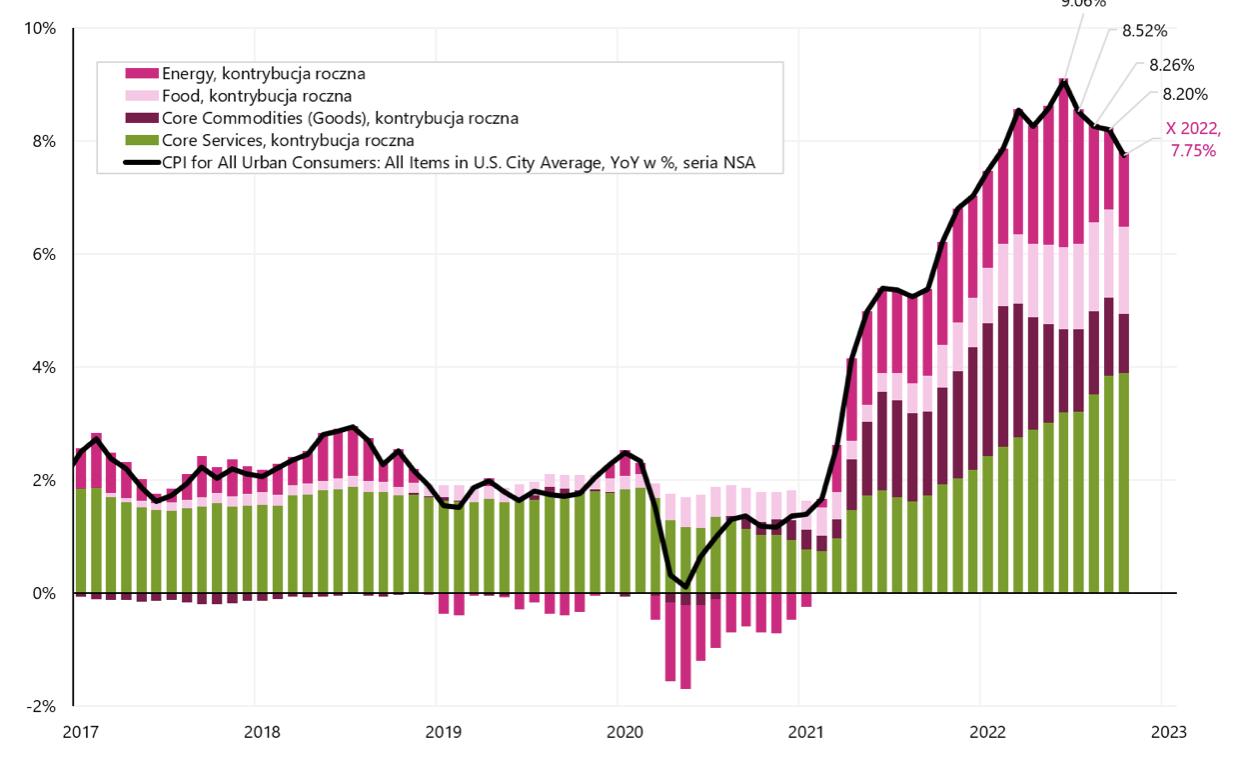

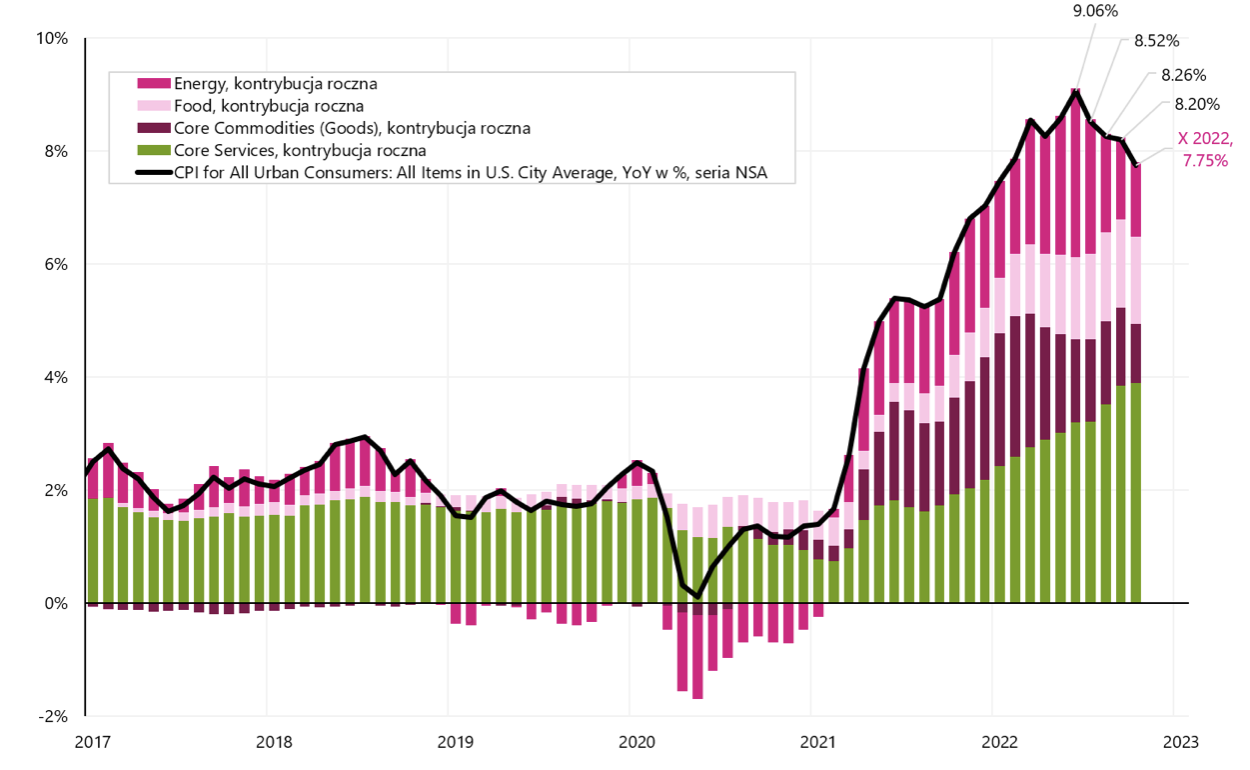

Die nächste Grafik zeigt den Beitrag zur jährlichen Inflationsänderung in den USA. Für Oktober dieses Jahres Der Einfluss der Energiepreise auf die Gesamtinflation betrug 1,3 Prozentpunkte (von 7,75%) und es machte nur 17 % der gesamten jährlichen Inflationsänderung aus.

US-Inflation, jährliche Änderung und Änderungsbeiträge. Quelle: eigene Studie, FRED

In Europa sind die Energiepreise das Hauptproblem, und der Einfluss der Kerninflation auf die jährliche Inflationsänderung beträgt nur 32,4 %. In den USA ist das Hauptproblem die Kerninflation, die bis zu 63,9 % der jährlichen Inflationsänderung ausmacht. Unter normalen Umständen hätten die USA ein größeres Problem mit der Inflation (weil es während der Pandemie größere fiskalische Anreize gab und die Inflation stärker im Basisteil des Korbs verwurzelt ist).. In Europa hat jedoch die Unfähigkeit, russische Energielieferungen schnell durch Lieferungen anderer Produzenten zu ersetzen, zu einem starken Anstieg der Energiepreise geführt, die den größten Einfluss auf das Niveau der aktuellen Inflation in Europa haben. Aber andererseits hat die Inflation in Europa das Recht, schneller zu fallen, sobald das Problem der Energieversorgung gelöst ist.

Summe

Die vergangene Woche hat uns viele interessante Daten zur Prognose der Märkte im Jahr 2023 geliefert – obwohl sich die Aktienindizes im Laufe der Woche kaum verändert haben.

Powells Rede vor der Brookings Institution beleuchtete die Entschlossenheit der FED, die Inflation zu bekämpfen, zeigte aber auch, wie wichtig die Verlangsamung des Arbeitsmarktes für die FED sein wird, was zu einem langsameren Lohnwachstum und letztendlich zu einer niedrigeren Inflation der Kerndienstleistungen führen sollte. Aufgrund der Auswirkungen der Pandemie hat der Arbeitsmarkt das Recht, in diesem Zyklus länger als gewöhnlich stark zu bleiben. Der jüngste Beschäftigungsbericht unterstrich nur die Bedenken der Fed, dass die Abkühlung des Lohnwachstums und des gesamten Arbeitsmarktes leider noch vor uns liegt.

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.