"Soft Pivot" vor uns? Sektor- und Faktorindizes, BIP für Q3 in den USA

Die vergangene Woche war der zweite positive Monat für die Aktienmärkte in Folge. Anleihen, Öl und der US-Dollar schwächten sich ebenfalls ab. Ein typisches „Risk-on“, also eine Phase des Wachstums riskanter Anlagen, obwohl die starken Anstiege der US-Indizes am Freitag nicht durch die steigenden Renditen der Staatsanleihen an diesem Tag bestätigt wurden.

In den USA haben wir auch die ersten BIP-Werte für das dritte Quartal dieses Jahres erfahren. (+ 2,57 %) im Detail er war nicht mehr so optimistisch. In letzter Zeit wurde zunehmend über den bevorstehenden oder sogar gerade eingetretenen „Pivot“ der Zentralbanken berichtet. Dies ist nicht das erste Mal in diesem Jahr, dass der Markt diesen berühmten "Pivot" sehen möchte, aber wir müssen eher auf den echten warten.

Eine weitere positive Woche für den S & P500

Die vergangene Woche war für die meisten Aktienindizes der Welt erfolgreich. S & P500-Index um 3,95 % gestiegen und liegt bereits 9,1 % über der rückläufigen Marke vom 12.10.2022. Oktober 50. (der Index durchbrach den 100-tägigen gleitenden Durchschnitt und näherte sich dem 5,9-Tage-Durchschnitt). Zum Vergleich: Der WIG legte in der vergangenen Woche um 8,6 % zu und liegt 12.10.2022 % über dem Tief vom 50. Oktober 100. (Er hat den 8-Tage-Durchschnitt durchbrochen, lag aber zum letzten Mal im Januar dieses Jahres über dem XNUMX-Tage-Durchschnitt). Sicherlich werden die zurückhaltenden „Lecks“ der Fed zur Verringerung des Tempos der Zinserhöhungen, zurückhaltende Botschaften von Zentralbanken aus Australien, Kanada und Europa, die bevorstehenden Zwischenwahlen zum Kongress (XNUMX. November) bei der Fortsetzung der Zinserhöhungen helfen Erholung an den Aktienmärkten, aber auch übertriebener Pessimismus der Anleger von vor wenigen Wochen (wie üblich, je mehr die Stimmung der Anleger ins Positive oder Negative abweicht, desto leichter kann sich der Markt in die entgegengesetzte Richtung bewegen).

Dennoch bleibt die Marktordnung mittelfristig gleich: Am wichtigsten für Investoren ist die US-Notenbank Fed (wenn er die Ausrichtung der Geldpolitik auf zurückhaltend ändert), und für die Fed ist die Inflation das Wichtigste (solange die Situation dies zulässt, besteht die Priorität darin, sicherzustellen, dass sich die Inflation "dauerhaft" in Richtung des Ziels bewegt, d.h zu 2%). Heute ist dies das Paradigma der Funktionsweise des Marktes und der Fed. Mit anderen Worten, der Gesamtmarkt kann derzeit Signale wie sinkende Unternehmensgewinne oder eine bevorstehende Rezession (anstehend) ignorieren. Und die FED ignoriert möglicherweise fallende Aktien und eine sich verlangsamende Wirtschaft (ausstehend). Ein mögliches Soft Pivot der Fed in naher Zukunft bleibt ein Risiko für ein solches Paradigma – mehr dazu später im Bericht.

W.1 S & P500 Index bis 28.10.2022:

Quelle: eigene Studie, stooq.pl

W.2 WIG-Index bis 28.10.2022:

Quelle: eigene Studie, stooq.pl

Branchen- und Faktorindizes

Kapitalmärkte sind in der Regel die am schnellsten reagierenden „Frühindikatoren“ auf zukünftige Trendänderungen in der Wirtschaft. Erst dann können wir auf Frühindikatoren aus der Realwirtschaft schauen. Beispielsweise geben uns die Aktienmärkte sehr früh Signale nicht nur in Form eines allgemeinen Rückgangs / Anstiegs von Aktienindizes, sondern auch in Form von Veränderungen von Branchenindizes oder Veränderungen der sog Faktorindizes (unter Berücksichtigung verschiedener "Faktoren" im Zusammenhang mit Investitionen, wie z. B. Momentum, Qualität oder Größe von Unternehmen - mehr dazu gleich). Schauen wir uns zunächst die wichtigsten Branchen für den S&P500-Index an, ausgedrückt in angemessenen Begriffen ETFs.

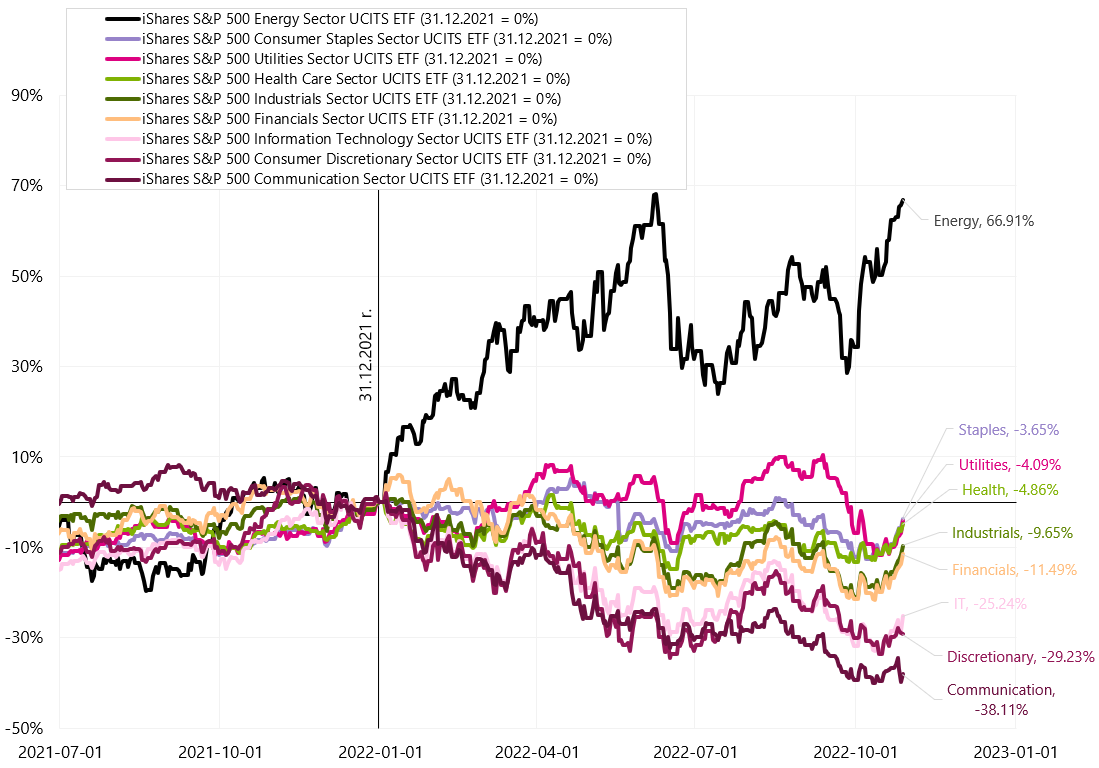

W.3 Hauptbranchen für den S&P500-Index, Veränderung seit Jahresbeginn:

Quelle: eigene Ausarbeitung, ishares.com

Der Energiesektor ist hauptsächlich mit der Gewinnung / Produktion von Öl und Gas verbunden. Sie profitiert natürlich von den hohen Rohstoffpreisen, der Energiekrise und dem Krieg in Europa. Die drei größten Unternehmen (über 50 % des Index) sind Exxon Mobil, Chevron und Conocophilips. Branchen wie z Basiskonsumgüter (grundlegende Konsumgüter), Gesundheitswesen (Gesundheitswesen) und Versorgungsunternehmen (Versorger) entwickeln sich dieses Jahr wie ein Buch und erzielen höhere Renditen als andere Branchen (typisch für Abschwung/Rezession). Ihr schlechteres Verhalten in Bezug auf zyklische Branchen kann ein erstes Signal für eine mögliche Änderung des Zyklus sein.

Zu den zyklischen Branchen (die empfindlicher auf Änderungen des Wirtschaftswachstums reagieren) gehören Informationstechnologie, Industrie und langlebige Konsumgüter. Die beiden größten Unternehmen im Branchenindex Kommunikation sind Alphabet (Google) und Meta (Facebook). Alphabet reagiert relativ empfindlich auf Rückgänge bei den Werbeeinnahmen (sein Anteil liegt in diesem Jahr bei etwa -34 %), und Meta ist mit seinen vielen Problemen in diesem Jahr um 70 % gefallen.

Mal sehen, wie sich einzelne Branchen ab dem lokalen Tief vom 12.10.2022 verhalten, und wir haben schon recht große Unterschiede bei den Renditen, obwohl es erst zweieinhalb Wochen sind. Die stärkste Erholung findet im Finanzsektor statt (hohe Zinsen „für länger“), während der Konsumgüter-Luxus-/Discretionary-Sektor nur um 3,3 % wuchs (ein schwacher amerikanischer Verbraucher verheißt nichts Gutes für eine wirtschaftliche Erholung). Wenn wir uns die letzte Woche ansehen, wuchsen zyklische Konsumgüter nur um 0,72 %, während Basiskonsumgüter um 6,1 % zulegten. Sicherlich kann uns die Analyse des Verhaltens einzelner Branchen interessante Rückschlüsse auf die Aussichten einer wirtschaftlichen Erholung als gedanklicher „Markt“ geben.

W.4 Hauptbranchen für den S&P500 Index, Veränderung seit dem letzten Tief vom 12.10.2022:

Quelle: eigene Ausarbeitung, ishares.com

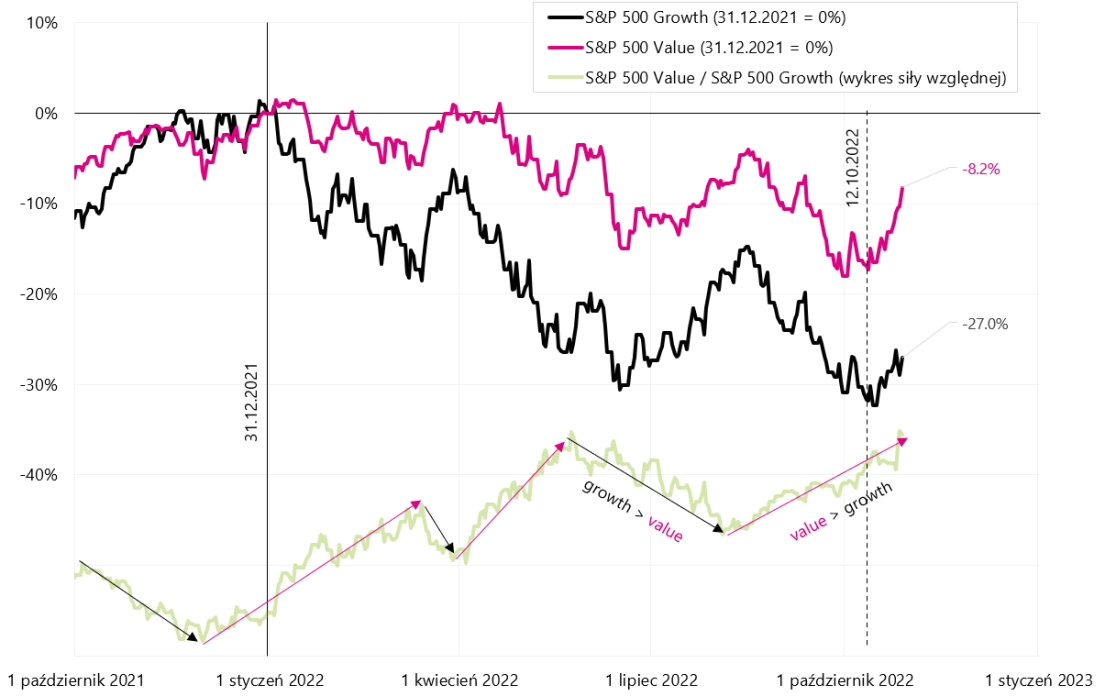

Bei den Faktorindizes sind die beiden bekanntesten „Faktoren“ Growth (Unternehmen mit hohen Gewinn- und Umsatzsteigerungen) und Value (Unternehmen relativ günstiger als ihre Gründung). Die Investition in Wachstumsunternehmen (und nicht in Value) wurde im vorangegangenen Bullenmarkt von 2009 bis 2021 sehr beliebt und profitabel. Vom 31.12.2006. Dezember 03.01.2022 bis zum 500. Januar 422 verdiente der S&P104 Growth Index viermal so viel wie der vergleichbare Value Index (XNUMX % vs. XNUMX % im Vergleich zu den in der nächsten Grafik dargestellten Indizes).

W.5 S&P500 Wachstum, S&P500 Werte und Relative Strength Chart von 2007:

Quelle: eigene Studie, stooq.pl

Wachstumsunternehmen können (neben stärker wachsenden Gewinnen und Umsätzen) zusätzlich von einem strukturell niedrigen Wirtschaftswachstum und niedrigen Zinsen profitieren. Warum passiert das? Da sie schnell wachsen, liegt ein relativ großer Teil der erzielten Gewinne „weit in der Zukunft“ (z. B. in 5-10 Jahren). Anleger verwenden den Zinssatz (um diese Gewinne abzuzinsen), um diese entfernten Gewinne einzupreisen. Je niedriger der Zinssatz, desto höher der Barwert der zukünftigen Erträge von Wachstumsunternehmen. Genau das ist in den Jahren 2009-2021 passiert (im Allgemeinen lagen die Zinssätze während eines großen Teils dieses Zeitraums auf dem Niveau „Null“).

Bei Value-Unternehmen ist es genau umgekehrt. In einem Umfeld höheren Wirtschaftswachstums, höherer Inflation und höherer Zinssätze „generieren“ sie mehr Wert für Anleger. Aber historisch gesehen (sogar bis in die 20er Jahre zurückgehend) erzielten Value-Unternehmen im Allgemeinen höhere Renditen als Growth-Unternehmen. Der bisherige Bullenmarkt ist aus historischer Sicht eher eine Ausnahme.

W.6 S & P500-Wachstum, S & P500-Wert und das Relative-Stärke-Diagramm:

Quelle: eigene Studie, stooq.pl

Die Situation im Jahr 2022 sieht interessant aus, wenn Value-Unternehmen „gewinnen“ definitiv (kein Wunder, denn wir befinden uns in einem Umfeld hoher Inflation und hoher Zinsen). Noch interessanter sieht die aktuelle Erholung von der Baisse am 12. Oktober dieses Jahres aus, als sich die Value-Unternehmen de facto stärker erholten als die Growth-Unternehmen. Es ist nur eine zweiwöchige Erholung, aber es kann interpretiert werden, dass die Anleger nicht so schnell an die Aussicht auf eine schnell sinkende Inflation und niedrigere Zinssätze glauben, was im Allgemeinen die Attraktivität der Gewinne von Value-Unternehmen zugunsten von Wachstumsunternehmen verringern würde.

Die Situation ist sicherlich beobachtbar, denn wenn sich die Inflation als vorübergehend herausstellt (aus Sicht des gesamten Zyklus, also mehrere Jahre statt mehrerer Monate), könnte es auch möglich sein, in das Regime des viel besseren Verhaltens von Wachstumsunternehmen zurückzukehren der nächste Bullenmarkt. Neben Wachstum und Wert haben wir noch andere „Faktoren“. Am gebräuchlichsten sind beispielsweise Momentum (steigende Aktienkurse), Volatilität (Unternehmen mit geringerer Volatilität), Größe (kleine Unternehmen), Qualität (Unternehmen mit „starker“ Bilanz, d. h. niedriger Verschuldung und stabilen Gewinnen), Dividendenrendite ( Unternehmen mit höheren als den durchschnittlichen Dividendenniveaus).

W.7 Ausgewählte Faktorindizes für den amerikanischen Markt:

Quelle: eigene Ausarbeitung, ishares.com

Interessanterweise ist im Fall des Qualitätsfaktors (Unternehmen mit historisch stabilen und soliden Gewinnen) die größte Branche die Informationstechnologie (26 %), gefolgt vom Gesundheitswesen (15,8 %). Im Gegensatz dazu haben wir bei Momentum das höchste Engagement im Gesundheitswesen (30 %), gefolgt von Energie (22 %). Ab dem Markttief von 12.10 wurden die stärksten Anstiege beim Momentum-Faktor verzeichnet (+ 10,2 %) und die kleinsten bei den Small-Size-Unternehmen (+ 7,97 %).

BIP für Q3 in den USA

Wir haben die erste Schätzung des amerikanischen Wachstums erfahren CBA für das dritte Quartal dieses Jahres. Von Quartal zu Quartal (auf Jahresbasis) wuchs das BIP um ganze 2,57 %. Es sieht nach einer starken Beschleunigung des Wachstums aus, zumal die beiden vorangegangenen Quartale in Folge einen Rückgang des BIP hatten. Aber wie immer steckt der Teufel im Detail. Die folgende Grafik zeigt das BIP zu konstanten Preisen in Billionen Dollar. Nach der Pandemie kehrten wir zur Trendlinie zurück, aber nur für eine Weile.

W.8 US-BIP zu konstanten Preisen:

Quelle: eigene Studie, FRED

Manchmal wird das BIP-Wachstum als jährliche Veränderung angegeben, aber das sind bereits relativ „alte“ Informationen, daher ist es am besten, die Veränderung von Quartal zu Quartal zu vergleichen, und es ist üblich, vierteljährliche Veränderungen auf jährlicher Basis anzugeben. Wir zeigen beide Kennzahlen in der nächsten Grafik. Wie in der Grafik zu sehen ist, Das BIP-Wachstum in den ersten beiden Quartalen des Jahres 2022 war negativ.

W.9 US-BIP zu konstanten Preisen, jährliche und vierteljährliche Veränderungen:

Quelle: eigene Studie, FRED

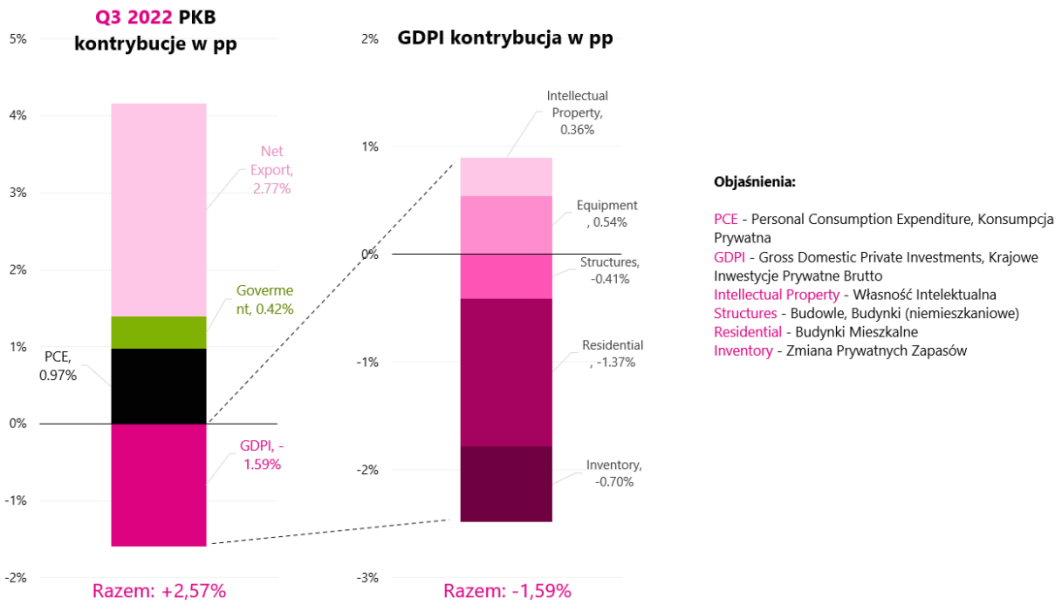

Lassen Sie uns nun überprüfen, was 2,57 % des BIP-Wachstums im 3. Quartal 2022 ausmacht, d. h. welchen Einfluss die Hauptkomponenten des Bruttoinlandsprodukts auf das Wachstum hatten (welcher Beitrag der Veränderung). Details sind in der nächsten Grafik dargestellt.

W.10 Beiträge zur BIP-Veränderung in Q3 2022:

Quelle: eigene Studie, FRED

Die linke Spalte zeigt den Beitrag der vier Hauptkomponenten des BIP in Prozentpunkten. Wie wir sehen können, stiegen die Nettoexporte um ganze 2,77 Prozentpunkte, während das gesamte BIP um weniger als 2.57 % wuchs (Beitrag der Nettoexporte über 100 %). Eine so hohe Auswirkung war sowohl auf geringere Importe als auch auf höhere Exporte zurückzuführen (einschließlich der Exporte von Erdölprodukten und Industrieprodukten nach Europa im Zusammenhang mit der Energiekrise und dem Krieg). Was die Aufmerksamkeit auf sich zieht, ist der Rückgang der Wohninvestitionen im 3. Quartal mit einer Jahresrate von -26,4 %, was einen Beitrag von bis zu -1,37 Prozentpunkten zur gesamten BIP-Veränderung lieferte.

Der Rückgang in diesem Segment ist unter anderem eine Folge von schnell steigende Zinsen, gefolgt von Hypothekenzinsen (ganz zu schweigen von anderen Faktoren wie einem Anstieg der Kreditspreads oder strengeren Bonitätskriterien). Der private Konsum legte um 0,97 Prozentpunkte zu und wuchs im 3. Quartal mit einer Jahresrate von 1,4 % (im 2. Quartal um 2,0 % und im 1. Quartal um 1,35 %).

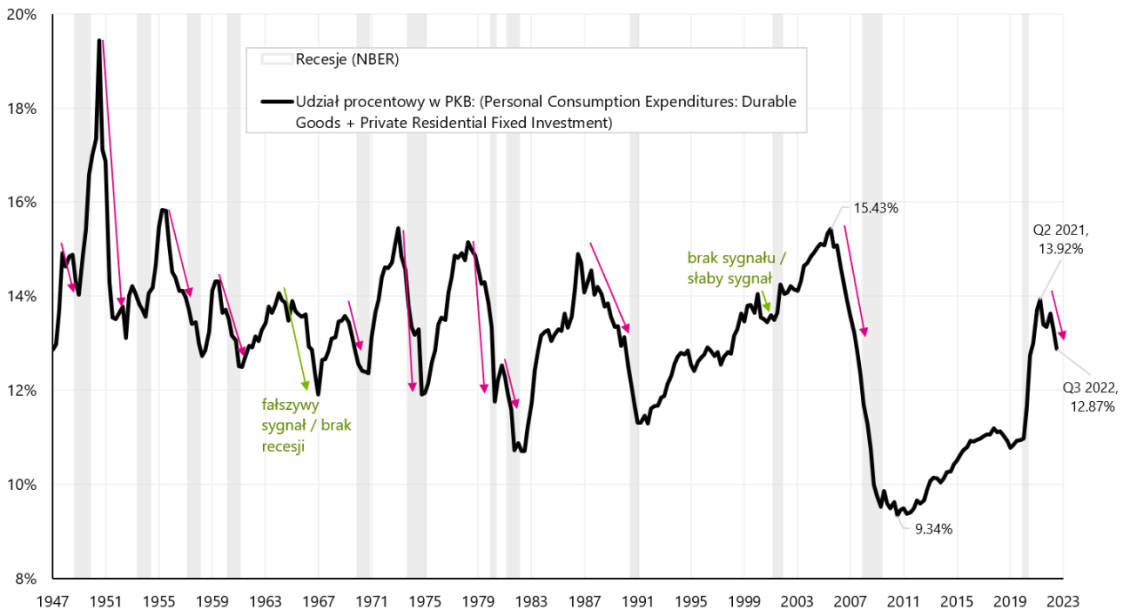

Wir können das BIP in zwei Hauptteile unterteilen: zyklisch und nicht zyklisch. Die wiederkehrende Kategorie umfasst Wohnen und privaten Konsum / Ausgaben für Gebrauchsgüter. Der zyklische Teil des BIP ist „vorausschauend“ und könnte eine der Quellen sein, die uns vor der bevorstehenden Verlangsamung/Rezession warnen. Die nächste Grafik zeigt den Gesamtprozentsatz der Ausgaben für Gebrauchs- und Wohngüter am Gesamt-BIP.

Ab 1947 lag der Anteil der Wohnausgaben am gesamten BIP zwischen 2,4 % und 7,3 %. (durchschnittlich 4,62 %), bei Gebrauchsgütern hingegen von 6,9 % auf 12,1 % (durchschnittlich 8,42 %). Praktisch vor jeder Rezession beginnt der Anteil dieser beiden Komponenten zu sinken (Ausnahme war 2001), so sollten sich auch die konjunkturellen Ausgaben verhalten. Derzeit ist der zyklische Teil seit 5 Quartalen rückläufig und nimmt sowohl bei langlebigen Gütern (die während der Pandemie künstlich „zugenommen“ haben) als auch bei Wohnimmobilien (unerschwingliche Kosten für die Finanzierung von Hypothekendarlehen) weiter ab. Daher die Schlussfolgerung, dass in den kommenden Quartalen der konjunkturelle Teil des BIP (fast 13 % des Gesamtwerts) das Wirtschaftswachstum belasten könnte.

W.11 Der Anteil der Ausgaben für Wohn- und Gebrauchsgüter am US-BIP seit 1947:

Quelle: eigene Studie, FRED

"Soft Pivot" vor uns?

Kürzlich tauchte ein Narrativ auf dem Markt auf, dass wir es mit einem „Pivot“ der Zentralbanken zu tun haben. Beginnend mit der Central Bank of Australia, dann Kanada und endend mit Die Europäische Zentralbank - In jedem Fall hatten wir gemäßigtere Mitteilungen, die auf die Notwendigkeit hindeuteten, das Tempo der Zinserhöhungen zu verringern. 2. November dieses Jahres. Auch die diesbezügliche neueste Mitteilung der amerikanischen Fed werden wir kennen lernen können.

Ein echter Pivot könnte das Ende eines Bärenmarktes bedeuten, also werfen wir einen Blick auf einige grundlegende Argumente dafür und dagegen.

Hauptargumente dagegen:

- vor der Fed und so gibt es noch 6-7 Zinserhöhungen (0,25 gezählt),

- selbst eine Erhöhungspause oder das Ende der Erhöhungen muss nicht den Beginn von Zinssenkungen bedeuten (zu frühe Senkungen sind die Hauptfehler aus den 70er Jahren),

- Zinssenkungen müssen mittelfristig keine Markterhöhungen / das Ende eines Bärenmarktes bedeuten (ich erinnere mich an die Marktreaktionen auf die Fed-Zinssenkung - vom Januar 2001), ebenso konnten Zinssenkungen im Jahr 2008 den Aktienrückgang nicht stoppen ,

- Historisch gesehen mussten die Zinssätze, um die Inflation zu schlagen, normalerweise über die Inflationsrate oder über das nominale BIP-Wachstum steigen.

- Die US-Core-Service-Inflation hat noch keine Anzeichen einer Abschwächung gezeigt.

Die Argumente für einen möglichen Pivot in naher Zukunft sind:

- "Hügel" auf Inflation, FED-Zinsen, Anleiherenditen sowie der Dollar sind sehr nah,

- Inflation hat das Recht, nächstes Jahr deutlich zu sinken (so bewertet es auch der Markt),

- Die Zentralbanken sehen Volkswirtschaften als anfällig für hohe Zinssätze an und sind daher bereit, umzuschwenken.

Wie ist das Gleichgewicht dieser Argumente dafür und dagegen? Meiner Meinung nach ist es noch zu früh für einen echten Pivot, aber wenn sich die Zentralbanken aus verschiedenen Gründen für eine Art „Soft Pivot“ entscheiden, müssen die Märkte reagieren und ihre zurückhaltende Haltung einpreisen. Dies kann Anstiege bei Aktien und Anleihen bedeuten, aber mittelfristig werden immer noch Inflationsdaten entscheiden. Sicherlich wird auch die FED-Sitzung kommende Woche im Hinblick auf einen möglichen Pivot wichtig sein.

Summe

US-Aktien beendeten die Woche in sehr guter Stimmung, obwohl die starken Gewinne vom Freitag nicht von den Anleihemärkten bestätigt wurden (wir hatten am Freitag Renditegewinne). Weitere Markthoffnungen für den „Pivot“ der Zentralbanken könnten zu früh sein (zumindest für den echten). Auch wenn sich die Notenbanken (und vor allem die FED) dazu entschließen würden für eine stärkere Wendung zur Taubedie Märkte müssen dies einpreisen (zumindest kurzfristige Gewinne bei Anleihen und Aktien). Aber auf längere Sicht werden ohnehin die Inflationszahlen entscheiden.

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.