S&P500: Woche mit eintägigem Anstieg über 5% als Reaktion auf niedrigere Inflation!

Die vergangene Woche war geprägt von einer niedriger als erwarteten Inflation in den USA und einer starken Reaktion der Finanzmärkte. Der S&P500 beendete die Woche mit einem klaren Gewinn. Die Renditen auf US-Staatsanleihen mit zwei- und zehnjähriger Laufzeit gingen stark zurück. Dasselbe gilt für die starke Abschwächung des US-Dollars.

In diesem Bericht werden wir uns auch mit den Ergebnissen der US-Ergänzungswahlen befassen, die noch ausstehen, aber es scheint, dass wir uns auf einen gespaltenen Kongress zubewegen, was insgesamt eine gute Nachricht für die Märkte sein könnte.

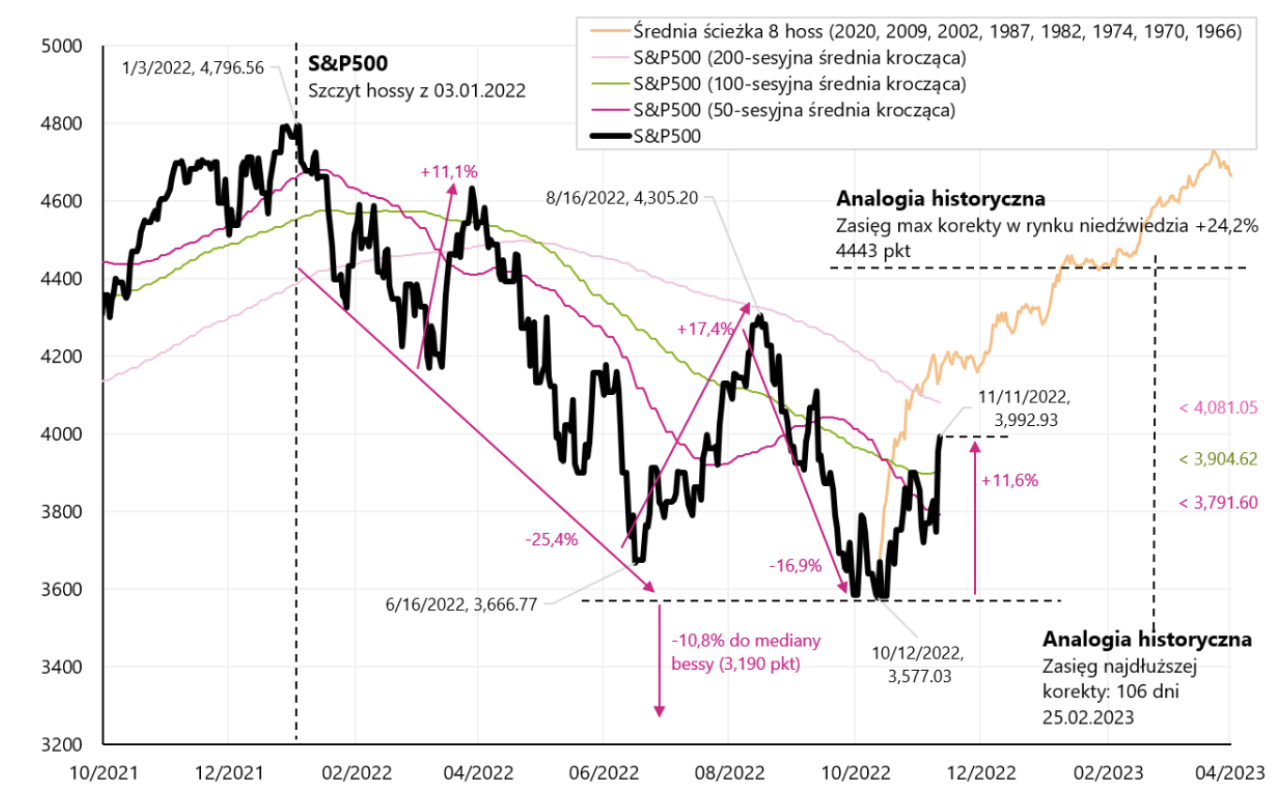

Die vergangene Woche war für die Kapitalmärkte sehr erfolgreich. S & P500-Index Im Laufe der Woche stieg er um 5,90 % und liegt bereits 11,6 % über dem rückläufigen Boden vom 12.10.2022 und nur noch 16,75% unter dem Höhepunkt des letzten Booms am 3.01.2022. Die folgende Grafik zeigt den S&P500-Index mit einer überlagerten Spanne für die maximale Erholung und die Dauer einer solchen Erholung in einem rückläufigen Markt (basierend auf 15 solcher Aufwärtstrends in rückläufigen Märkten in den Jahren 2022, 2009, 2001 und 1974). Zusätzlich haben wir den durchschnittlichen neuen Boompfad in das Diagramm eingezeichnet (basierend auf Beispielen aus den Jahren 2020, 2009, 2002, 1987, 1982, 1974, 1970 und 1966).

W.1 Index S & P500 bis 11.11.2022 Quelle: eigene Studie, stooq.pl

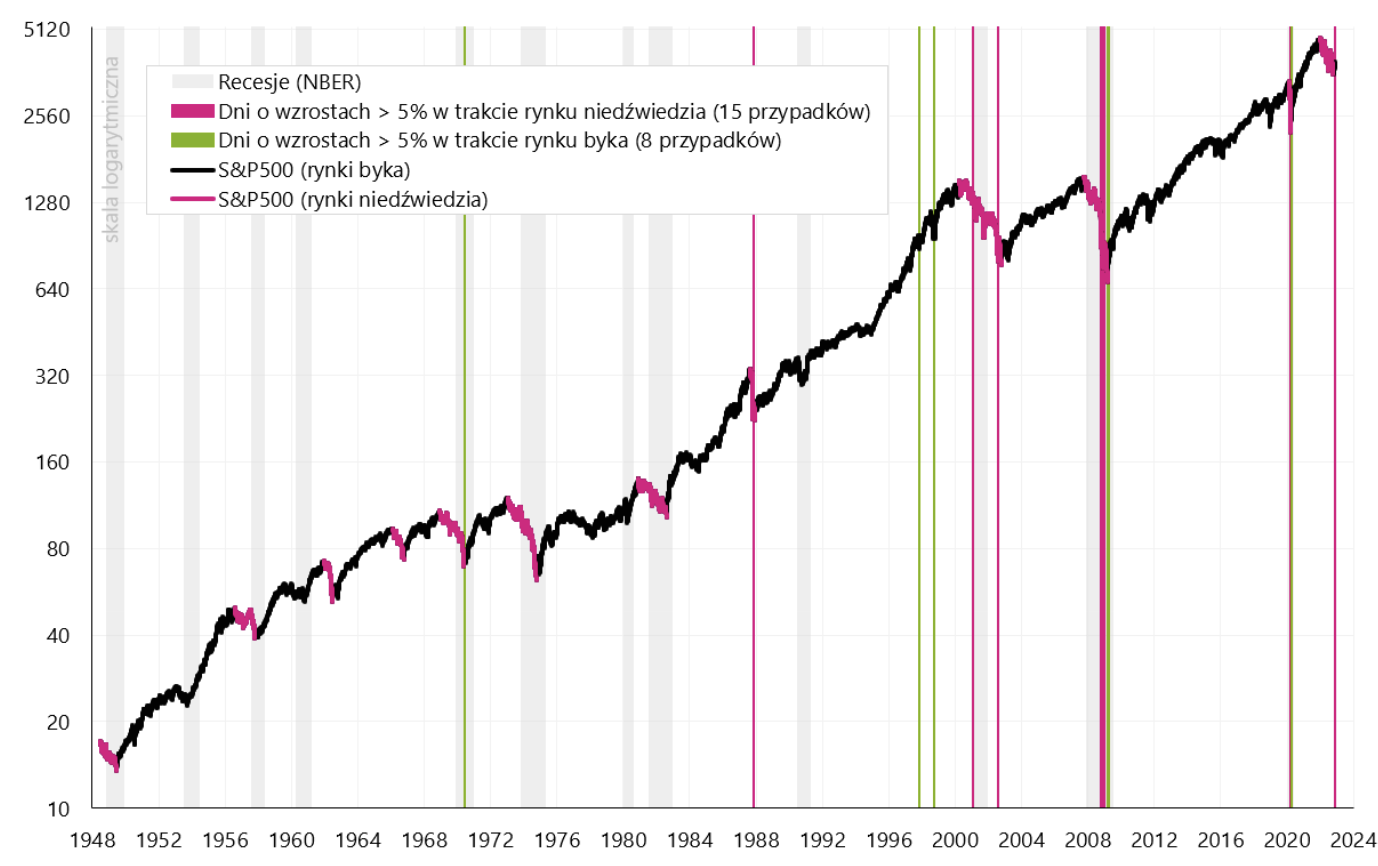

Die Reaktion des Marktes auf die besser als erwartete Inflation war spektakulär. Der S&P500 stieg am Donnerstag an nur einem Tag um mehr als 5 %. Das ist viel, wenn die durchschnittliche Rendite dieses Index von 1948 bis 2022 „nur“ 7,96 % pro Jahr beträgt (gerechnet vom Höhepunkt des Bullenmarktes 1948 bis zum Höhepunkt des Bullenmarktes 2022). Auf den ersten Blick mag es scheinen, dass solch starke Gewinne ein gutes Signal für den Markt sind, aber war es so historisch? Seit 1948 hatten wir nur 23 solcher Fälle, von denen 14 in einem rückläufigen Markt waren (was bedeutet, dass der Markt schließlich noch niedriger war), 8 in einem Bullenmarkt (der Markt war am Tag vor dem Anstieg nicht mehr unter dem Schlusskurs). 5 %). Die letzten 23 Fälle hatten wir in der vergangenen Woche. Das nächste Diagramm zeigt alle diese Situationen seit 1948 (vertikale Linien zeigen Tage mit Anstiegen über 5 %).

W.2 Index S & P500 ab 1948 mit den hinzugefügten Tagen, als der Index um über 5% anstieg. Quelle: eigene Studie, stooq.pl

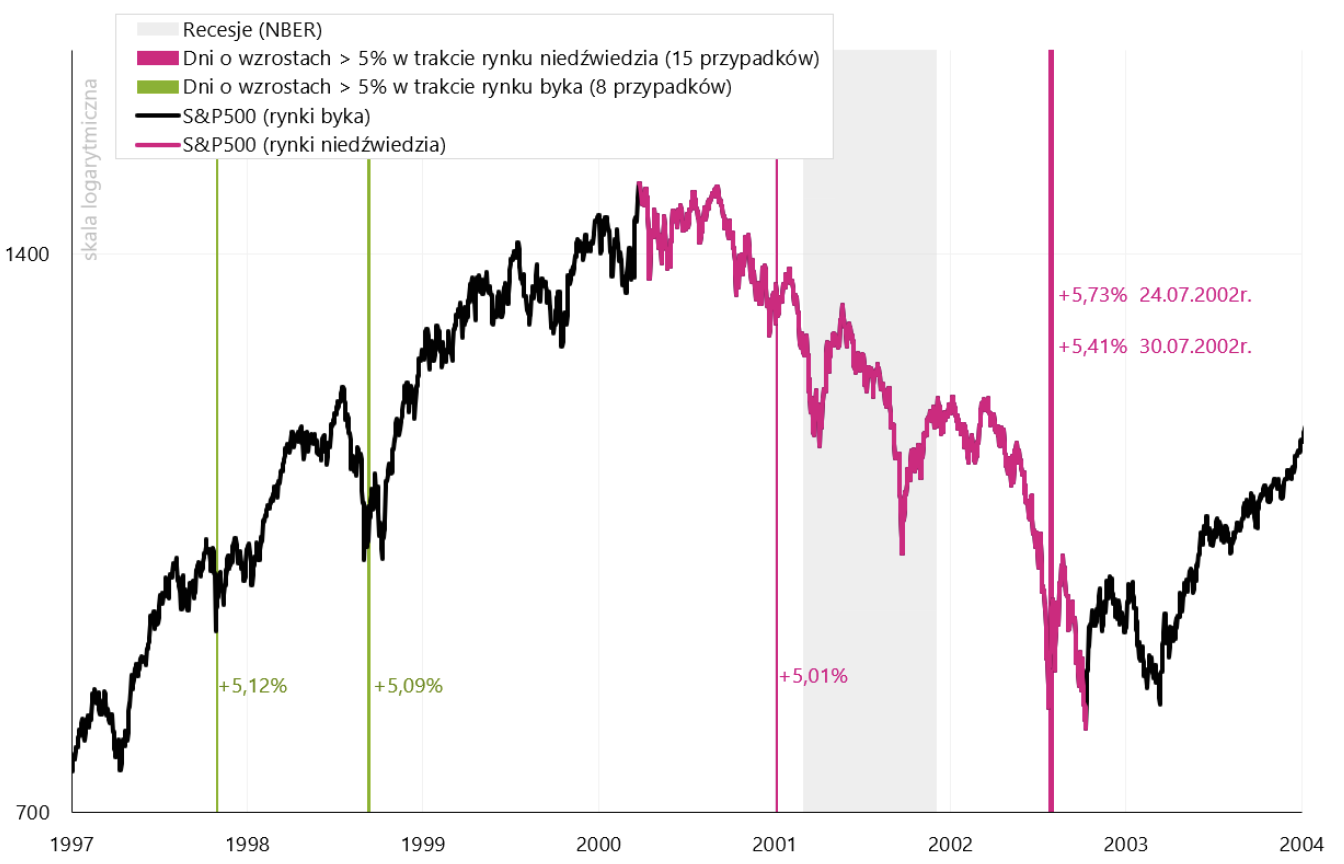

Die meisten Anstiege um über 5 % wurden während der Baisse 2000-2002 und 2008-2009 verzeichnet. Das nächste Diagramm "schätzt" den Zeitraum zwischen 1997 und 2004 ein.

W.3 Index S & P500 von 1997 bis 2004 mit markierten Tagen, als der Index um über 5% anstieg. Quelle: eigene Studie, stooq.pl

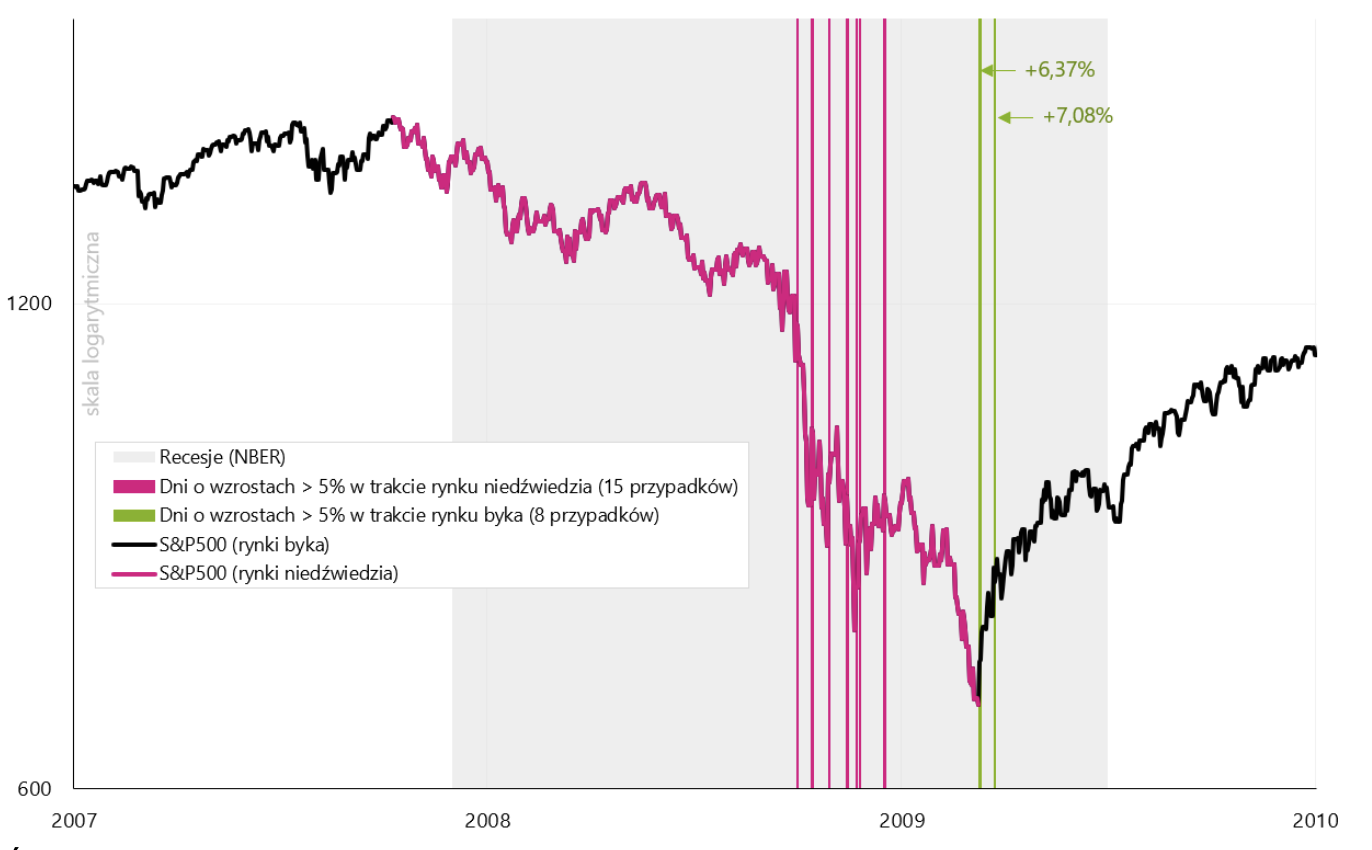

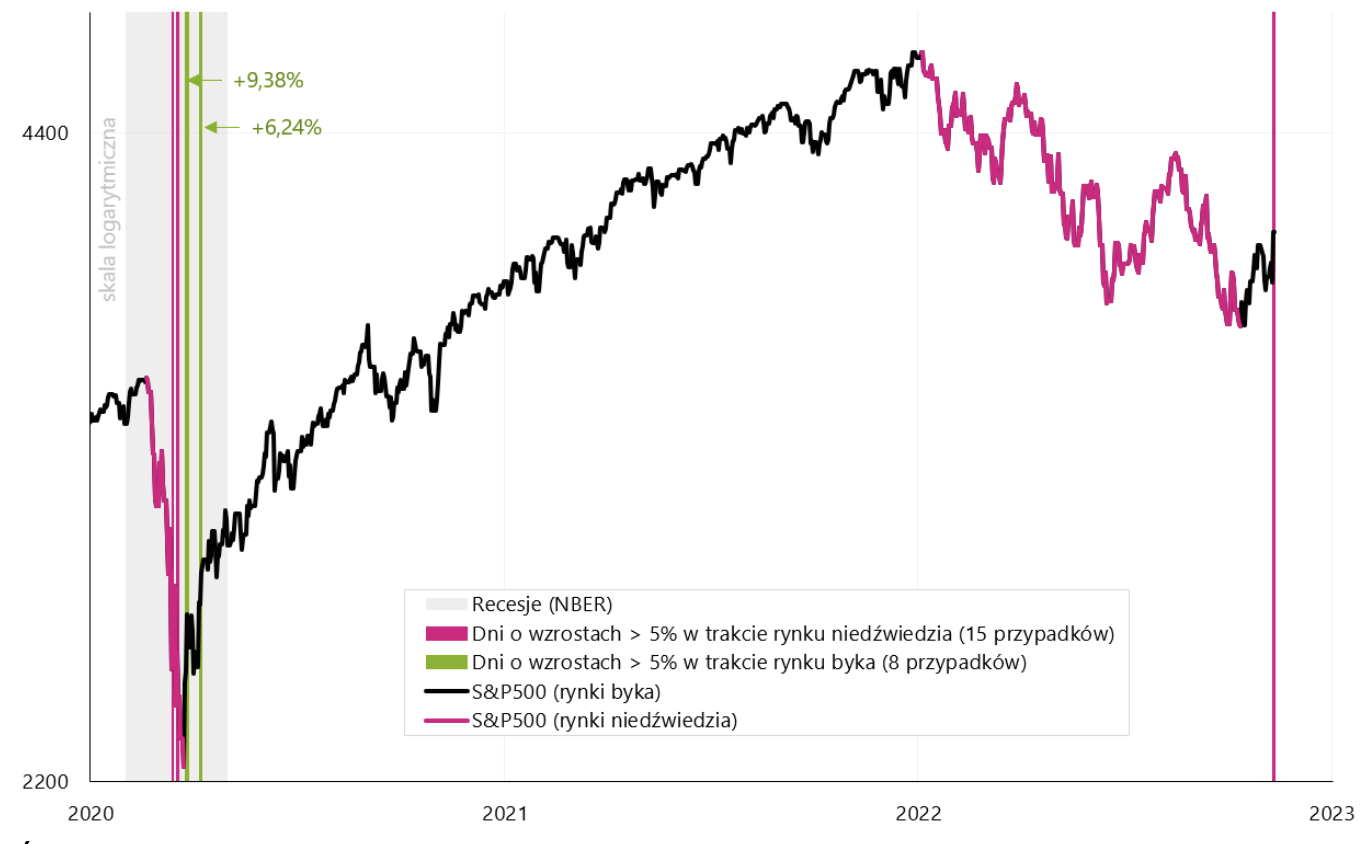

In der nächsten Grafik „zoomen“ wir den Zeitraum zwischen 2007 und 2010 „herein“, und die nächste Grafik zeigt die Jahre 2020–2023. Im Allgemeinen waren Sessions von mehr als 5 % in der Vergangenheit häufiger in bärischen als in bullischen Märkten. Sie können auch mit dem Beginn des Bullenmarktes, aber auch mit dem ersten Teil des Bärenmarktes zusammenhängen. Während eines Bärenmarktes haben wir es normalerweise mit größerer Marktvolatilität zu tun, einschließlich scharfer Spitzen am Aktienmarkt. Dies gilt auch für die großen Tagesrückgänge des S&P500-Index, über die wir in einem der vorherigen ausführlicher geschrieben haben Wochenberichte. Zusammenfassend kann man das sagen Die größere Volatilität der Märkte (große Einbrüche und große Gewinne) war historisch eher mit Bärenmärkten als mit Bullenmärkten verbunden. Dennoch kann der Beginn eines neuen Bullenmarktes (nach früheren starken Rückgängen) auch voller starker Aufwärtsbewegungen sein.

W.4 Index S & P500 von 2007 bis 2010 mit markierten Tagen, als der Index um über 5% anstieg. Quelle: eigene Studie, stooq.pl

W.5 Index S & P500 von 2020 bis 2023 mit markierten Tagen, als der Index um über 5% anstieg. Quelle: eigene Studie, stooq.pl

Inflation in den USA - mehr Details

Die Inflation bleibt eine der wichtigsten Zahlen im aktuellen Zyklus, daher lohnt es sich, sie genau zu verfolgen. Wichtigste Schlussfolgerungen zur Inflation in den USA für Oktober dieses Jahres wir präsentierten in ein separater BerichtIm Folgenden betrachten wir jedoch die genauen Beiträge der jährlichen und monatlichen Veränderungen sowie die Veränderungen der wichtigsten Komponenten.

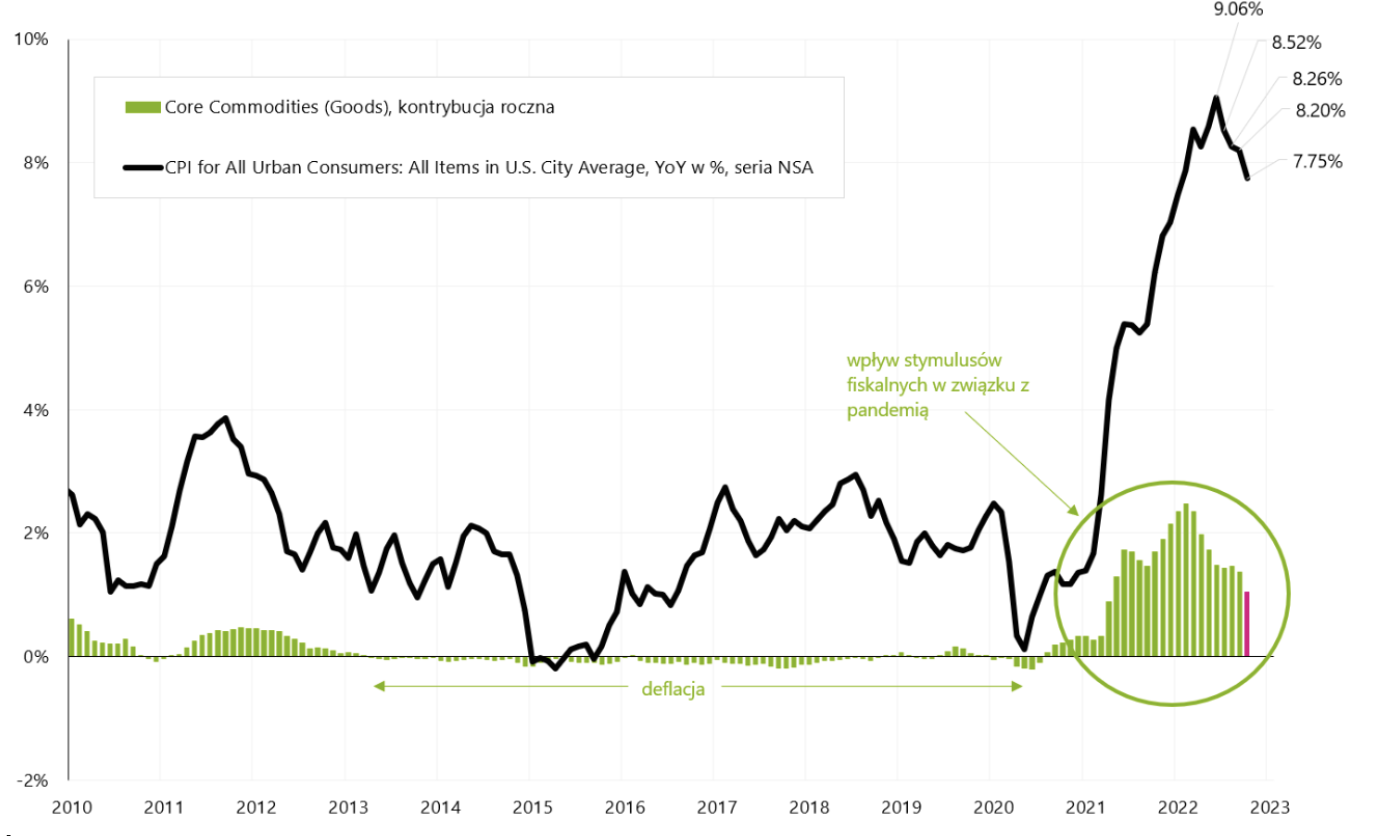

Am wichtigsten bleibt natürlich die Kerninflation. Der Rückgang der Jahresrate der Kerninflation wird hauptsächlich von der Geschwindigkeit des Rückgangs der Kerninflation bei Waren und der „Festigkeit“ der Kerninflation bei Dienstleistungen abhängen. Der Beitrag der Kernrohstoffinflation zur jährlichen Veränderung des gesamten Inflationskorbs sollte relativ leicht und schnell auf Null oder sogar auf negative Werte fallen (die globale Konjunkturabschwächung wird ihre Arbeit tun, und die zuvor aufgetretenen Probleme in Lieferketten und Beschränkungen auf der Angebotsseite scheinen uns überfordert zu sein. ). Die folgende Grafik zeigt die Auswirkungen der Kernrohstoffinflation auf die jährliche Inflationsänderung.

W.6 US-Inflation im Jahresvergleich und der Einfluss der Kernrohstoffinflation (Beitrag) auf die jährliche Inflationsänderung. Quelle: eigene Studie, FRED, BLS

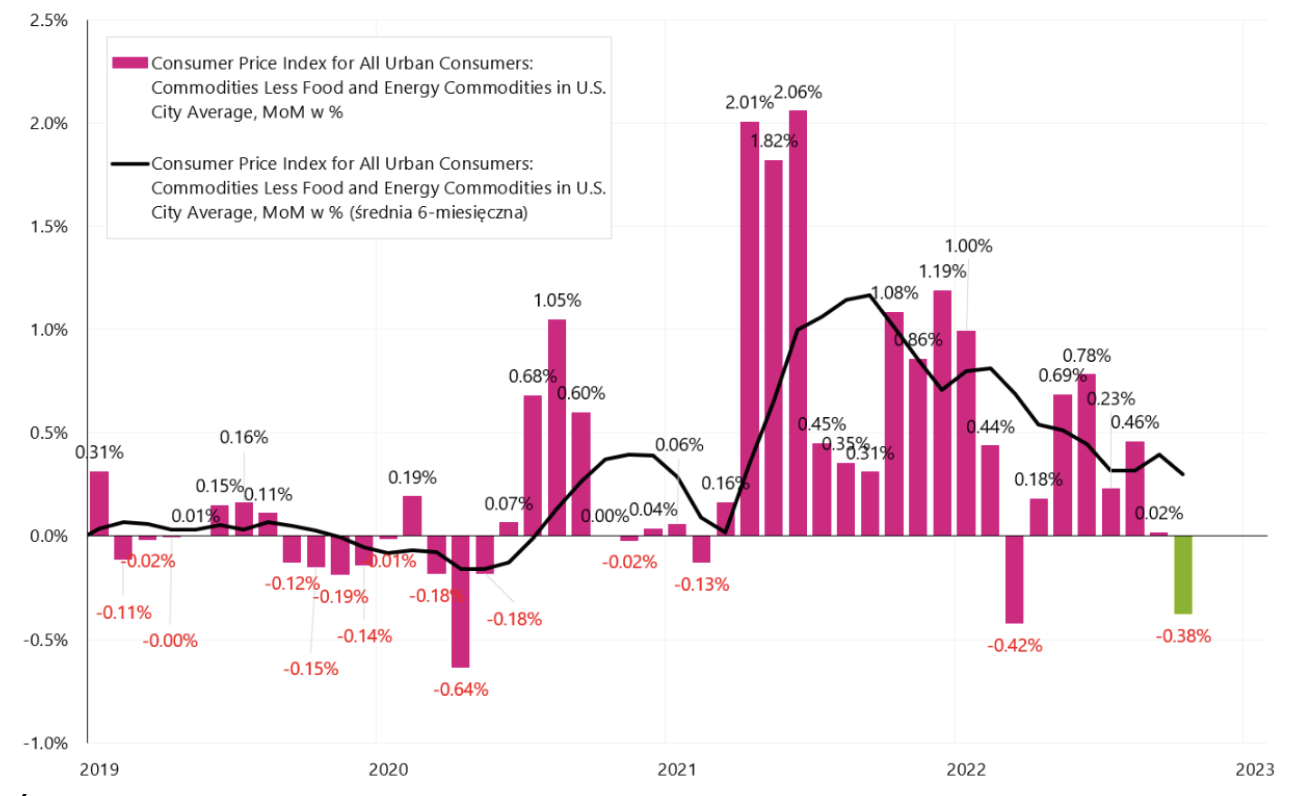

Die folgende Grafik zeigt die monatliche Veränderung der Kernrohstoffinflation. Im Oktober dieses Jahres. In dieser Serie hatten wir bereits eine monatliche Deflation von -0,38 %.

W.7 Inflation der wichtigsten US-Rohstoffe, monatliche Veränderung, SA-Reihe (saisonbereinigt). Quelle: eigene Studie, FRED, BLS

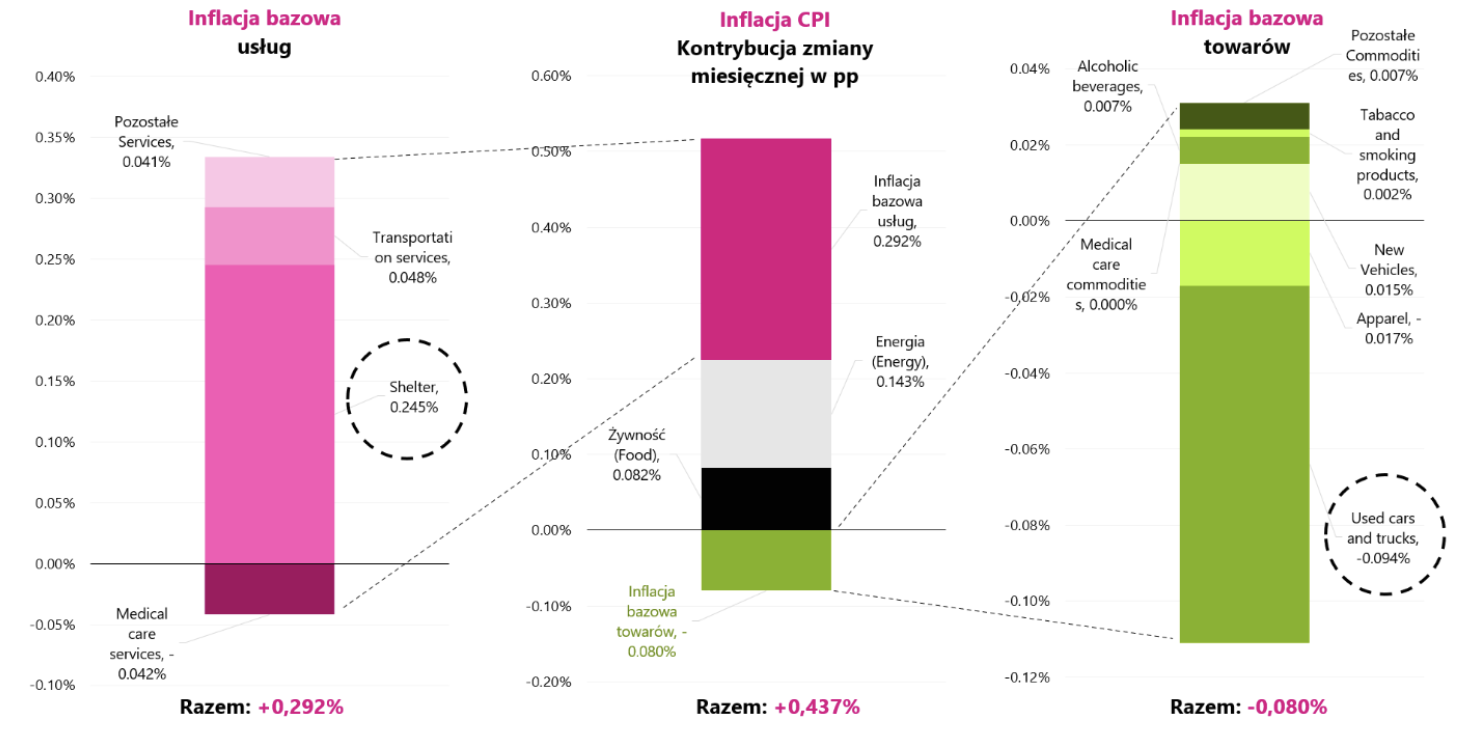

Die nächste Grafik zeigt die genauen Beiträge zur monatlichen Inflationsänderung (für die SA-Reihe - "saisonbereinigt"). Die mittlere Spalte zeigt den monatlichen Beitrag der Veränderung, aufgeschlüsselt nach Kerninflation für Dienstleistungen, Kerninflation für Waren und zwei Komponenten, die nicht zur Kerninflation gehören: Energie und Nahrungsmittel.

Der monatliche Beitrag der Kerninflation bei den Dienstleistungen betrug sogar 67 % der gesamten Veränderung der monatlichen Inflation. Die linke Spalte zeigt die monatlichen Beiträge der größten Komponenten der Kerninflation bei Dienstleistungen, während die rechte Spalte die größten Komponenten der Kerninflation bei Rohstoffen zeigt. Bemerkenswert sind die "Shelter" (Dienstleistungen) und die Reihe der Preise für gebrauchte Autos und Lastwagen (gebrauchte Autos und Lastwagen) in der Basisinflation von Waren. Fallende Gebrauchtwagenpreise haben fast 0,1 Prozentpunkte aus dem gesamten Inflationskorb entfernt, aber das ist immer noch sehr wenig im Vergleich zur Shelter-Inflation (Dienstleistungen im Zusammenhang mit der Vermietung von Wohnungen), was bis zu 0,245 Prozentpunkte zur monatlichen Gesamtinflation hinzufügte.

W.8 US-VPI-Inflation, monatliche Veränderung für Oktober dieses Jahres, SA-Reihe (saisonbereinigt) und Veränderungsbeiträge der wichtigsten Komponenten, aufgeschlüsselt nach Kerninflation bei Dienstleistungen und Waren. Quelle: eigene Studie, FRED, BLS

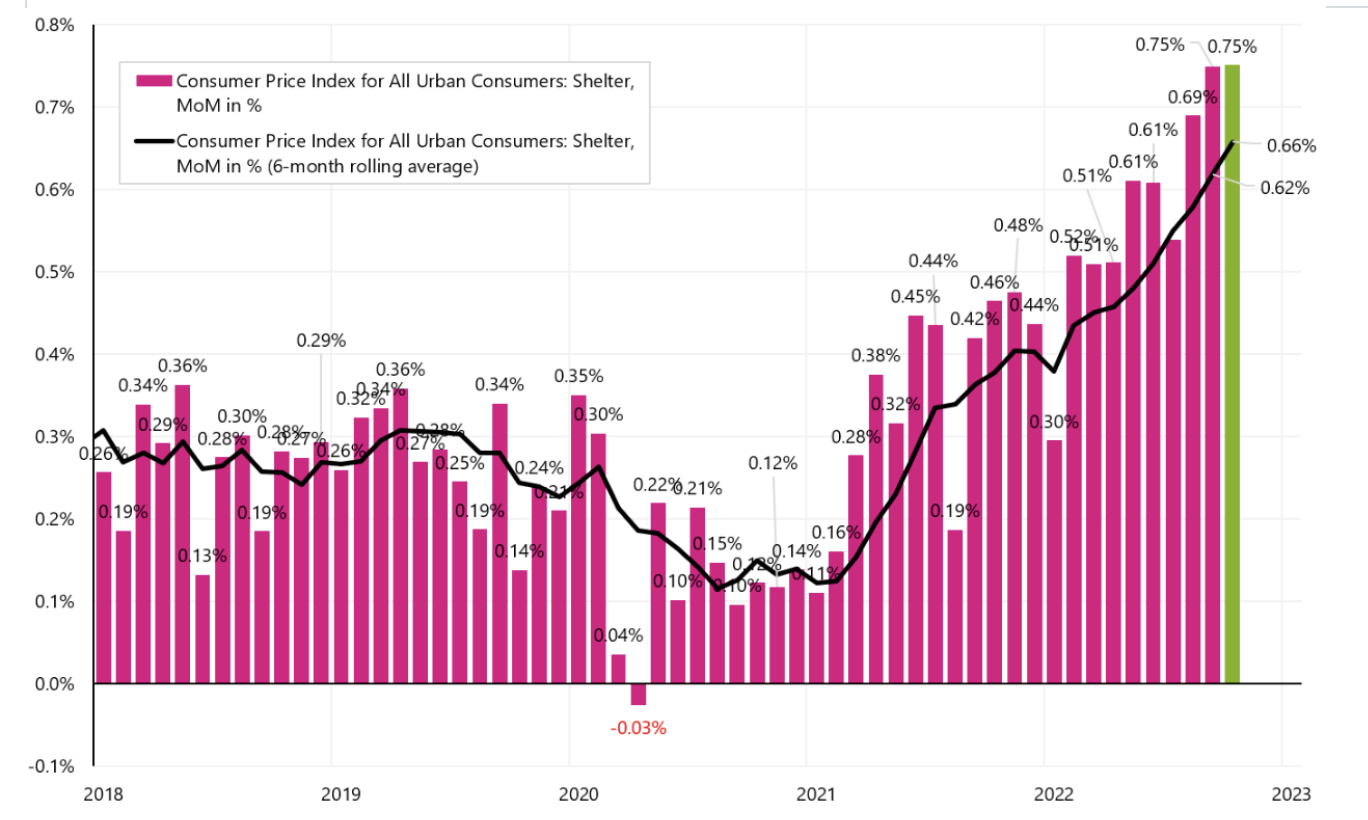

Die nächste Grafik zeigt die monatliche „Shelter“-Inflation, die in den letzten zwei Monaten auf dem höchsten Niveau der monatlichen Veränderung im aktuellen Zyklus geblieben ist.

W.9 Inflation Shelter Monthly Change SA-Serie. Quelle: eigene Studie, FRED

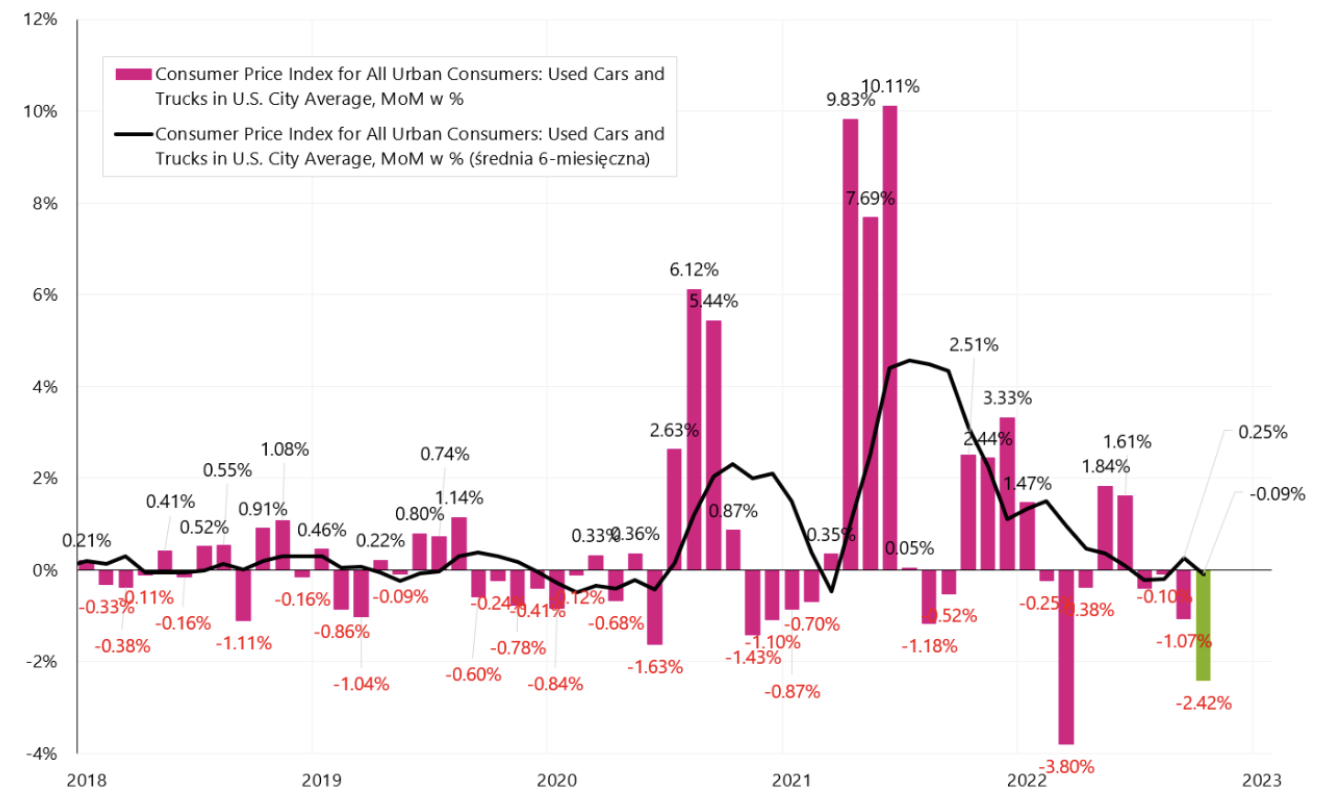

Die nächste Grafik zeigt die monatliche Veränderung der „Gebrauchtwagen“-Inflation, die im letzten Monat um 2,42 % gefallen ist.

W.10 Inflation „Gebrauchtwagen“ Monatswechsel, SA-Reihe. Quelle: eigene Studie, FRED

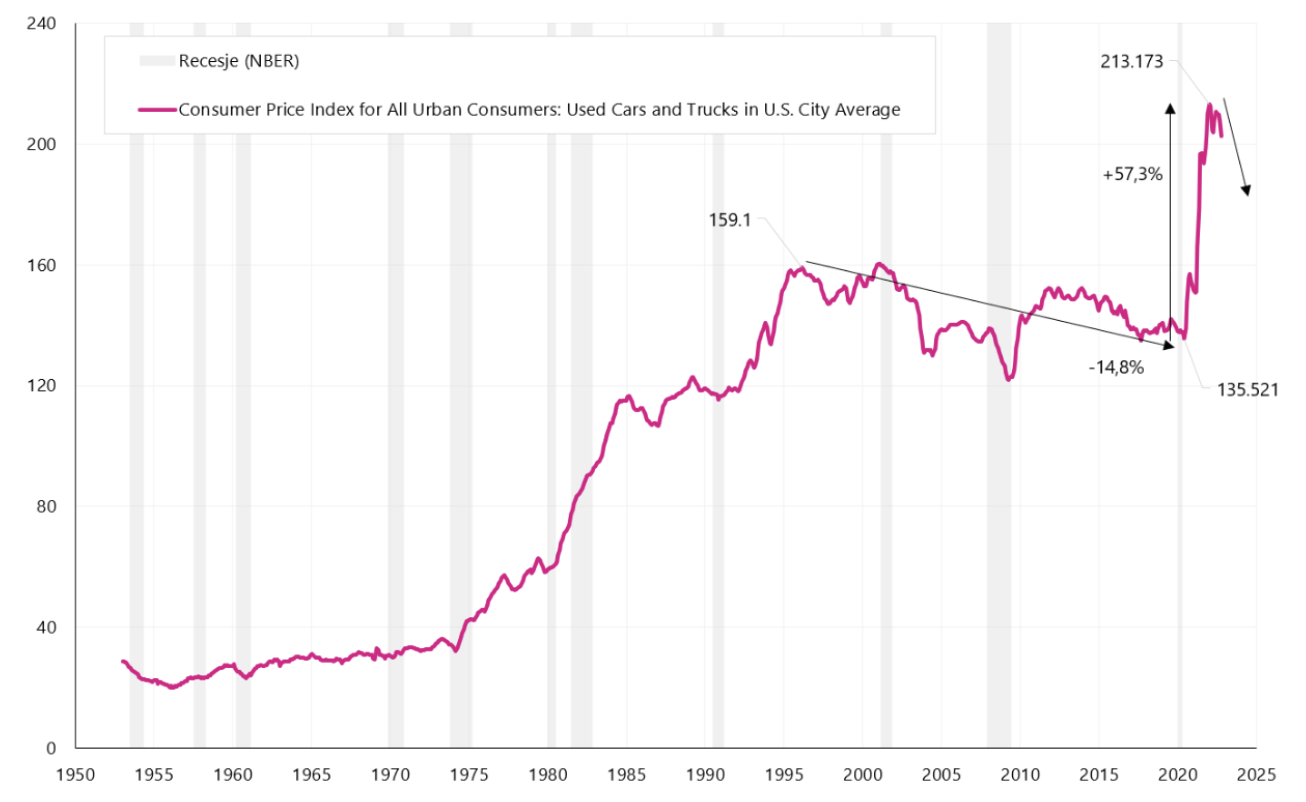

Interessanterweise können wir das sehen, wenn wir uns das Diagramm unten ansehen Die Gebrauchtwagenpreise sind von 1995 bis 2020 gesunken. Erst durch die Pandemie verursachte Marktveränderungen ließen die Preise für Neu- und Gebrauchtwagen in die Höhe schnellen. Die nächste Grafik zeigt den Preisindex für Gebrauchtwagen. Es ist zu erwarten, dass die Preise für Gebraucht- und Neuwagen zusammen mit der Konjunkturabschwächung und steigenden Zinsen für Autokredite weiter unter Druck bleiben (was zu einem weiteren Rückgang der Kernrohstoffinflation führen wird).

W.11 Serienverzeichnis „Gebrauchtwagen“. Quelle: eigene Studie, FRED

Die jährliche Inflationsdynamik dürfte in den kommenden Monaten nachlassen. Einer der Hauptbeiträge dürfte die Kernrohstoffinflation sein. Aber Damit sich die Inflation dem Inflationsziel (2 %) nähert, ist auch ein Rückgang der Dienstleistungsinflation erforderlich, was problematisch sein kann. Im Oktober dieses Jahres. der jährliche Beitrag der Kerninflation bei Dienstleistungen zur jährlichen Änderung der Inflation betrug sogar 4,98 Prozentpunkte (die jährliche Änderung der Kerninflation bei Dienstleistungen beträgt 6,7 %, während die Kerninflation bei Waren nur 5,1 % beträgt). Mit anderen Worten Kerndienstinflation selbst erzeugt eine Inflation, die weit über dem Inflationsziel liegt Von der Fed.

Ergebnisse der Nachwahl (halb) zum Kongress

In diesem Jahr wählen die Amerikaner eine neue Zusammensetzung des Repräsentantenhauses (435 Sitze) und 35 Senatoren (von insgesamt 100). 418 Sitze werden benötigt, um das Repräsentantenhaus zu kontrollieren, während die Republikaner 51 Sitze benötigen, um den Senat zu kontrollieren, und die Demokraten nur 50 (bei einer 50/50-Aufteilung hat der US-Vizepräsident den Stichentscheid). Vor den Wahlen kontrollierten die Demokraten beide Häuser, aber mit einem minimalen Stimmenvorsprung (im Senat hatten sie 50 Stimmen gegen 50 Republikaner und im Repräsentantenhaus 220 Stimmen gegen 212 Republikanerstimmen).

Zum Zeitpunkt der Abfassung dieses Kommentars sind die Wahlen noch nicht vollständig entschieden. Laut Portal FiveThirtyEight (z.B. Auswertung von Umfragen, Meinungen, Politik, Wirtschaft und Sport) liegen die aktuellen Ergebnisse im Senat bei praktisch 49 zu 49 Sitzen, und die Wahlen in Georgia (am 6 FiveThirtyEight beträgt die aktuelle Differenz zwischen den Kandidaten bei den gezählten Stimmen weniger als 900, bei etwa 94 % der gezählten Stimmen). Andererseits stehen auch die Wahlen zum Repräsentantenhaus an, und im Moment sind die bestätigten Ergebnisse 211 Sitze für die Republikaner gegenüber 205 für die Demokraten.

Wenn wir es aufgrund der Ergebnisse mit einem gespaltenen Kongress zu tun haben, wäre das paradoxerweise eine gute Nachricht für die Kapitalmärkte, denn in einer solchen Situation ist es schwieriger, extremere Ideen zu Ausgaben oder Steuern abzustimmen von einer der politischen Parteien.

Summe

US-Aktien beendeten die Woche mit einem großen Gewinn und einem neuen „Hügel“ der aktuellen Erholungdie am 12.10.2022 begann. Seit dieser Zeit der S&P500-Index hat bereits um 11,6 % zugelegt. Die Inflation bleibt das Wichtigste für die Märkte, ihr Rückgang im Oktober dieses Jahres. stärker als erwartet, sorgte es für euphorische Steigerungen u.a. bei an den Aktienmärkten. Die Inflation sollte in den kommenden Monaten weiter zurückgehen, was jedoch nicht automatisch einen schnellen Beginn von Zinssenkungen durch die FED bedeutet.

Die Ergebnisse der halben Wahl zum US-Kongress stehen noch nicht endgültig fest (Es ist möglich, dass die Demokraten die Kontrolle über den Senat behalten und gleichzeitig die Kontrolle über das Repräsentantenhaus verlieren). Dennoch wäre ein möglicherweise gespaltener Kongress eine gute Nachricht für die Finanzmärkte, denn in einer solchen Situation müssen beide Parteien einigermaßen kooperieren und extremere Lösungen und Ideen werden kaum eine Chance haben, abgelehnt zu werden.

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.

Hinterlasse eine Antwort