Große Erosion von Kaufkraft, Unternehmensmargen und Wirtschaftswachstum

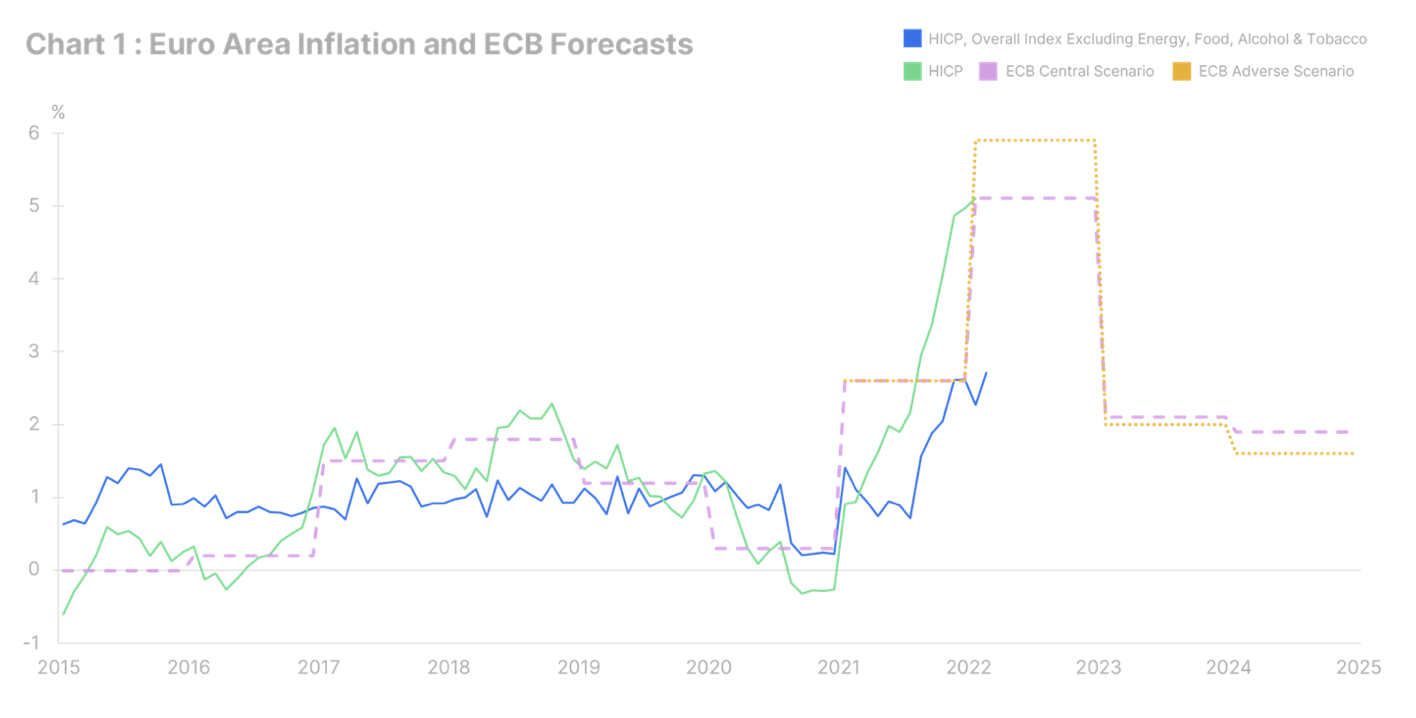

Inflation ist keineswegs vorübergehend. Während der Märzsitzung Europäische Zentralbank (EZB) hat seine neuesten makroökonomischen Prognosen veröffentlicht. In allen Szenarien wird damit 2023 gerechnet Verbraucherpreisindex (VPI) im Euroraum wird sie im Jahresvergleich auf knapp 2 % zurückgehen (siehe Grafik). Das ist Wunschdenken; jetzt sind es 5,8 % im Jahresvergleich (die neuesten Daten beziehen sich auf Februar). Nicht nur die Öl- und Energiepreise boomen schnell. Essenspreise, Industriegüter und Dienstleistungen ohne Energiebezug wachsen mit einer Rate von mehr als 2 %; Inflation ist jetzt weit verbreitet. Zudem kennen wir noch nicht die vollen Folgen des Krieges in der Ukraine hinsichtlich der Inflationsdynamik. Unser Basisszenario geht davon aus, dass der Krieg den diesjährigen durchschnittlichen CPI in der Eurozone um mindestens einen Prozentpunkt erhöhen wird. Aufgrund dieses Konflikts haben wir entdeckt, dass die Ukraine das Zentrum des internationalen Handels ist; Beispielsweise macht es 70 % der weltweiten Neongasexporte aus. Diese gereinigte Version des Gases ist für die Halbleiterindustrie von entscheidender Bedeutung, und wir benötigen sie für die Herstellung vieler Produkte des täglichen Lebens wie Smartphones, medizinische Geräte und Haushaltsgeräte. Krieg ist jedoch nicht unser einziges Problem.

Die Unterbrechungen der Lieferkette werden mindestens bis 2023 andauern.

Störungen in der Lieferkette nehmen zu. Vor dem Krieg gab es keine wirkliche Verbesserung, und jetzt wird die Situation noch schlimmer – das ist der größte Trend, dem wir uns stellen müssen. Abgesehen von den ausgesetzten und sanktionierten russischen Exporten von Bodenschätzen schränken eine Reihe von Ländern den Export von Grundnahrungsmitteln ein. Am 14. März setzte Argentinien seine Exporte von Sojabohnen und Sojaöl (41 % bzw. 48 % der weltweiten Exporte) auf unbestimmte Zeit aus. Gleichzeitig verschärfte Indonesien die Exportbeschränkungen für Palmöl – das weltweit am häufigsten verwendete Pflanzenöl, das in vielen Lebensmitteln verwendet wird. Viele Länder gehen denselben Weg, darunter Serbien, die Ukraine, Ägypten, Algerien und Bulgarien. Andere sind immer noch mit der Pandemie konfrontiert. Mitte März wurde in Shenzhen, einer Hafenstadt in China, die ein riesiges Produktionszentrum ist, eine Sperrung eingeführt. Shenzhen ist die Heimat einiger der bekanntesten chinesischen Unternehmen, darunter Tencent Holding, Betreiber des beliebten WeChat-Messengers, und der Elektroautohersteller BYD Auto. Es ist auch der viertgrößte Hafen der Welt und macht 15 % der chinesischen Exporte aus. Das Aufholen kann sechs bis acht Wochen dauern; Eine nachhaltige Verbesserung des internationalen Güterverkehrs ist erst ab 2023 zu erwarten, wenn neue Container auf den Markt kommen. Die Überlastung der Häfen ist nicht der einzige Faktor, der zum Inflationsdruck beiträgt. Wir haben in den letzten Monaten mehrfach erwähnt, dass Europas grüner Übergang im Wesentlichen ein Inflationsschock für europäische Haushalte und Unternehmen ist. Statt einer schrittweisen Abkehr von der Kohle mit der COP26 gewinnen Kohle und Gas traurige Realität. Hoffentlich wird der Krieg in der Ukraine Deutschland und Belgien dazu bringen, ihre Pläne zum Ausstieg aus der Kernenergie zu überdenken, aber es wird mindestens 7-10 Jahre dauern, bis die neuen Kernkraftwerke in Betrieb gehen. Bis dahin wird uns die Inflation weiter hart treffen.

Geschichte wiederholt sich nicht, aber sie reimt sich

Unserer Meinung nach macht es keinen Sinn, die heutige Inflation mit den 70er Jahren oder der Ölkrise von 1973 zu vergleichen. Es gibt mindestens zwei Hauptunterschiede: Die Covid-19-Politik in den Industrieländern stand in keinem Verhältnis zu dem, was wir aus der Vergangenheit wissen, und die meisten Länder des Euroraums haben keinen Preis-Lohn-Kreislauf. In den 70er Jahren wurden die Löhne automatisch an die Inflation gekoppelt. Bis auf wenige Ausnahmen (in Zypern, Malta, Luxemburg und Belgien basiert die Indexierung auf dem Kern-VPI) ist dies derzeit nicht mehr der Fall. Bisher haben Lohnverhandlungen in den Ländern des Euroraums zu durchschnittlichen Lohnerhöhungen unterhalb der Inflation geführt (z. B. weniger als 1 % in Italien und zwischen 2 % und 3 % in den Niederlanden, Österreich und Deutschland); das ist nicht die Stagflation, die wir in den 70er Jahren erlebt haben. niedrige Inflation - anhaltend niedrige Inflation). Wir rufen ihn an Große Erosion: Erosion der Kaufkraft, der Unternehmensmargen und des Wirtschaftswachstums aufgrund des starken Anstiegs der Versorgungskosten auf globaler Ebene. Dies ist die fünfte systemische Veränderung in den letzten zwanzig Jahren: Die vorherigen vier sind Great Temperance, the Housing Bubble, Century Stagnation und Hysterical Containment. Die große Frage ist jetzt: Wer trägt die größten Kosten? Was ist unsere Meinung? Unternehmensmargen. Was kann es verhindern? Grundsätzlich brauchen wir eine Steigerung der Produktivität. Leider unterstützen die Daten keine nachhaltige Produktivitätssteigerung durch Telearbeit, und ob die grüne Wende positive oder negative Auswirkungen auf die Produktivität haben wird, ist umstritten.

Das Dilemma „Inflation/Rezession“.

Alle Zentralbanken beteiligen sich offiziell an der Inflationsbekämpfung – das versteht sich von selbst. Bei der Sitzung im März übernahmen die Falken eindeutig die Kontrolle über das Narrativ der EZB, aber einige Zentralbanken sind viel stärker involviert als andere. Wir vermuten, dass sie eher bereit sind, eine nachhaltige Inflation von 3-4 % pro Jahr zu akzeptieren, als eine Rezession auszulösen, um die Inflation zu senken. Das heißt, sie können bluffen, und aggressiver Rhetorik werden nicht gleich mutige Taten folgen. Dies gilt für die US-Notenbank Fed viel mehr als für die EZB. Vergessen wir nicht, dass sich eine Inflation über dem Durchschnitt der letzten 20 Jahre auch positiv auf die Schuldenlast auswirkt, was ein zusätzlicher Vorteil ist. Nach der globalen Finanzkrise von 2007/2008 versuchten viele Länder, ihre Schulden auf herkömmliche Weise, also durch Sparmaßnahmen und Strukturreformen, zu reduzieren. Diese Methode ist gescheitert, und es ist an der Zeit, einen unkonventionelleren Ansatz zu wählen: Inflation, Repression und in einigen Fällen Insolvenz. Dies wird schwerwiegende Folgen für Investitionen haben (Rohstoffe und Immobilien haben Vorrang vor anderen Optionen), aber auch für die Fiskalpolitik aufgrund einer verstärkten Umverteilung der Einkommen für das unterste Quintil der Haushalte. Nicht jeder ist auf das vorbereitet, was vor ihm liegt: eine lange Zeit hoher Inflation, bevor sie fällt.

Alle Prognosen der Saxo Bank sind verfügbar an diese adresse.