2021 war ein tolles Aktionsjahr

Das vergangene Jahr war ein fantastisches Jahr für Aktien: Nach außergewöhnlichen Zuwächsen im Jahr 2020 erzielte dieser Markt eine Rendite von 21%. Dies scheint angesichts einer seit Anfang der 80er Jahre unbekannten galoppierenden Inflation fast unmöglich, aber niedrige Nominalrenditen schufen das Umfeld, in dem sich Aktien als die einzig gangbare Wahl erwiesen. Die Aktiengewinne insgesamt waren das Ergebnis technischer Aspekte wie niedriger Nominalrenditen, aber ein wichtiger Faktor waren auch die enormen Unternehmensgewinne, die im Vergleich zu 28 um 2019 % gestiegen sind und die erheblichen Auswirkungen der öffentlichen fiskalischen Anreize auf den privaten Sektor zeigen. Rückblickend blicken wir auch in die Zukunft, was 2022 zu erwarten ist und wie Anleger ihre Aktienportfolios gestalten sollten, um Bereiche zu berücksichtigen, die sich in einer Inflationsphase als profitabel erweisen könnten.

Negative Realrenditen bedeuten TINA

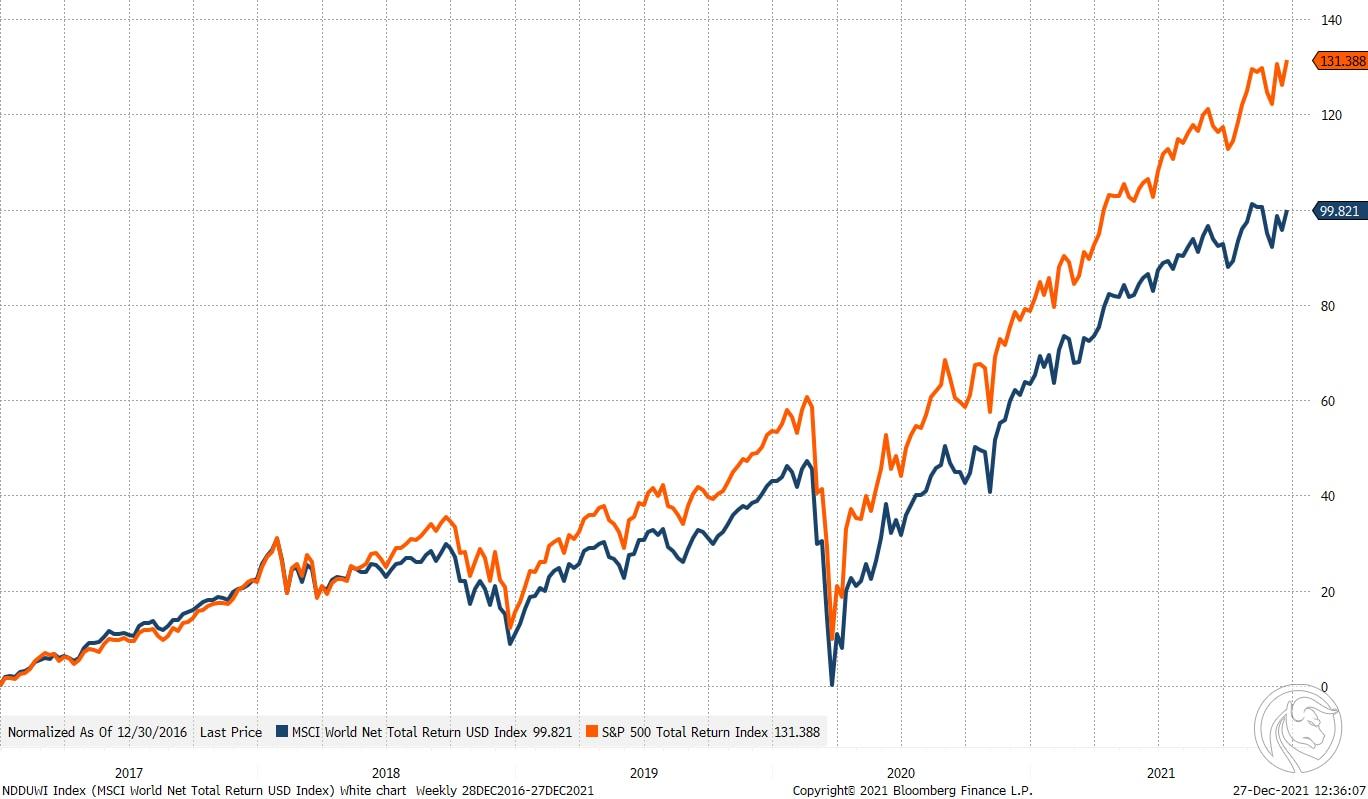

Während sich die Anleger für dieses Jahr darauf vorbereiten, ihre Bücher zu schließen, lohnt es sich, die Marktsituation im vergangenen Jahr zu analysieren. Hätten wir dir das vor einem Jahr mitgeteilt S & P 500 Index wird um 28% steigen, und MSCI Welt - jährlich um 21 % und gleichzeitig wird die Kerninflation in den USA mit knapp 5 % den höchsten Stand seit Anfang der 80er Jahre erreichen, würden uns unsere Leser sicherlich nicht glauben. Der Schlüssel zum Verständnis, warum Aktien trotz Inflationsdruck zulegen, ist die Reaktion des Rentenmarktes auf die steigende Inflation.

Der Rentenmarkt stimmte der Meinung der Fed zu, dass die Inflation nur vorübergehend sei, aber auch danach Federal Reserve ließ das Konzept fallen und räumte ein, dass die Ursachen der Inflation tiefer und hartnäckiger waren als zunächst angenommen, und der Rentenmarkt prognostizierte weiterhin eine niedrige Inflation. Grundlage dafür waren das hohe Schulden-Einkommens-Verhältnis in vielen Teilen der Welt, eine alternde Bevölkerung und technologische Fortschritte, die den Inflationskräften langfristig entgegenwirkten. Anhaltend niedrige Nominalrenditen bei steigender Inflation – sowohl die realisierte als auch die prognostizierte – übten einen erheblichen Druck auf die Realrenditen aus, um zu sinken, und lösten einen weitreichenden Umschwung in Richtung Aktien aus.

Über den Autor

Peter Garnri - Direktor der Aktienmarktstrategie in Saxo Bank. Entwickelt Anlagestrategien und Analysen des Aktienmarktes sowie einzelner Unternehmen unter Verwendung statistischer Methoden und Modelle. Garnry erstellt Alpha Picks für Saxo Bank, eine monatliche Zeitschrift, in der die attraktivsten Unternehmen in den USA, Europa und Asien ausgewählt werden. Es trägt auch zu den Quartals- und Jahresprognosen der Saxo Bank bei "Schockierende Prognosen". Er gibt regelmäßig Kommentare im Fernsehen ab, darunter CNBC und Bloomberg TV.

Warum sollte jemand in Anleihen investieren, wenn sein Kapitalbesitz schwindet? Sie könnten trotz historisch hoher Kurse und Bewertungen genauso gut auf Aktien umsteigen, da dies vielleicht zumindest das Kapital vor den verheerenden Auswirkungen der Inflation retten würde. Mit anderen Worten, der TINA-Ansatz (es gibt keine Alternative) ist auf den Finanzmärkten immer noch lebendig, wenn wir uns 2022 nähern, denn, wie sowohl John Maynard Keynes als auch Warren Buffett festgestellt haben, wenn auch in einem anderen Kontext - Inflation ist der Feind der kapitalistischen Wirtschaft und Investoren.

Riesige Gewinne bei rekordverdächtigen fiskalischen Anreizen

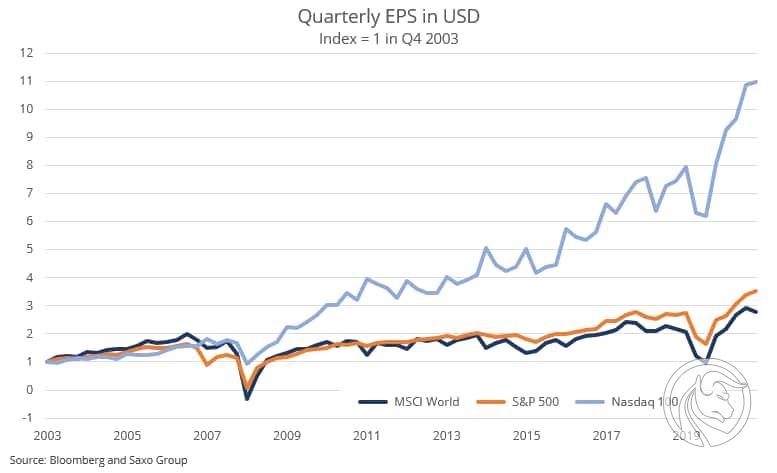

Während niedrige Nominalrenditen aufgrund ihres Einflusses auf die Kapitalkosten, die zur Diskontierung zukünftiger freier Cashflows verwendet werden, eine bedeutende Rolle für den diesjährigen Börsenboom gespielt haben, sollten Anleger die Tatsache nicht ignorieren, dass der MSCI World in den ersten drei Quartalen des Jahres 2021 zulegt im Vergleich zum entsprechenden Zeitraum von 104 um 2020% gestiegen. Dies kann nur als Rebound-Effekt angesehen werden, wobei jedoch zu beachten ist, dass die Gewinne in den ersten drei Quartalen 2021 um 28% höher waren als die Gewinne im entsprechenden Zeitraum von 2019. In Mit anderen Worten, die Gewinndynamik der Unternehmen, die aus der Pandemie hervorgegangen sind, war außergewöhnlich und resultierte aus enormen lockeren monetären und fiskalischen Anreizen, die in einem Ausmaß wie in den Nachkriegsjahren, dh seit dem Ende des Zweiten Weltkriegs, umgesetzt wurden. Defizite in vielen der größten Volkswirtschaften der Welt haben den Überschuss im privaten Sektor in einen entsprechenden Sprung getrieben.

Zinssensitivität

Die Ironie der hohen Renditen und hervorragenden Aktienrenditen im Jahr 2021 besteht darin, dass sich 2022 aufgrund der prognostizierten Inflation als "schlecht" für Aktien erweisen könnte, da der Rentenmarkt am langen Ende der US-Zinskurve (zehnjährige Staatsanleihen) könnten die Aktien ungeachtet des Gewinnanstiegs nach unten drücken. Wir haben vor kurzem geschätzt, dass Wachstumswerte wie Pinterest und Adobe eine Zinssensitivität von 100 % bzw. 18 % aufweisen, was bedeutet, dass die Bewertung dieser Aktien um so viel sinken wird, wie sich die Rendite 26-jähriger US-Anleihen um 100 Basis ändert unter der Annahme, dass alle anderen Aspekte gleich bleiben.

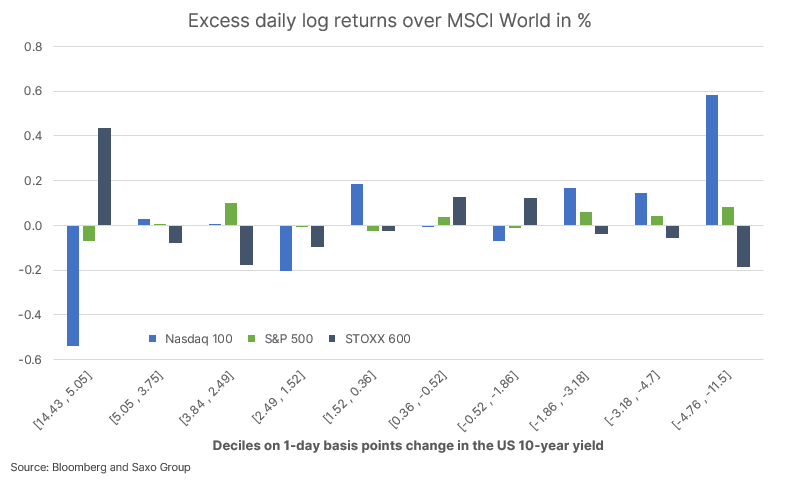

Insgesamt weist der US-Aktienmarkt aller Voraussicht nach eine Aktienduration von rund 15-18% auf, was bedeutet, dass allein ein Anstieg der Nominalrenditen das Gewinnwachstum im nächsten Jahr kompensieren könnte. Die folgende Grafik stammt aus unserer jüngsten Börsenanalyse, The Return of Interest Rate Sensitivity ist der Schrecken von Tech-Aktien und zeigt, dass Indizes NASDAQ 100 und STOXX 600 entwickeln sich als Reaktion auf signifikante Veränderungen der Renditen zehnjähriger US-Anleihen in entgegengesetzte Richtungen. US-Tech-Aktien weisen an Tagen mit steigenden langfristigen Renditen eine negative Überschussrendite gegenüber globalen Aktien auf, während europäische Aktien aufgrund der Dominanz von Finanz-, Energie- und Bergbauunternehmen eine positive Überschussrendite aufweisen.

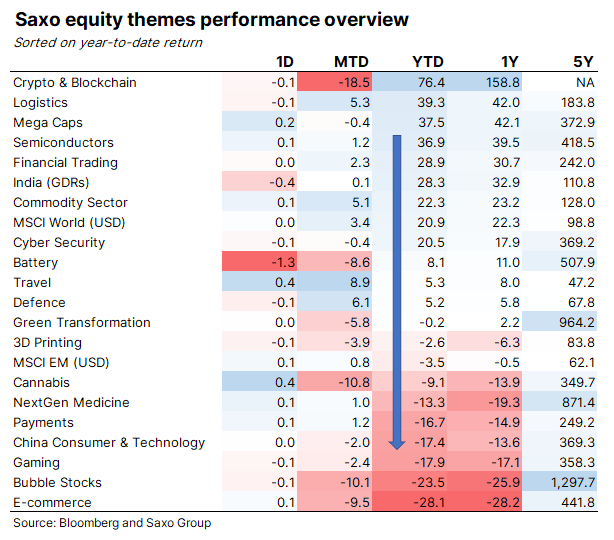

Wir sind weiterhin der Meinung, dass Anleger ihre Aktienbestände weiter anpassen sollten, um höhere Zinsen und Inflation im Jahr 2022 besser zu absorbieren. Dazu gehört ein zunehmendes Engagement in Rohstoff-, Finanz-, Halbleiter-, Logistik- und Finanzhandelsunternehmen, die von der Volatilität profitieren und auch dienen als Absicherung gegen Verluste im Tail von Aktienportfolios.

Grüne Transformation, Indien, China und Urbanisierung

Unser grüner Übergangskorb ist in diesem Jahr um 6 % gesunken und hat einen Teil der enormen Gewinne aus dem Jahr 2020 verloren, als die Anleger für einen massiven Kapitalfluss in die Region sorgten. Da nächstes Jahr ein Durchbruch für Elektrofahrzeuge sein wird, werden die Green Transition-Deals ein spektakuläres Comeback erleben. Vale erklärt klar, dass es der bevorzugte Lieferant von Elektrofahrzeugen in Nordamerika werden will, und Rio Tinto investiert auch stark in Lithiumcarbonat-Projekte, darunter ein massives Projekt in Serbien, das potenziell fast 10 % des zukünftigen Bedarfs Europas decken könnte im Rahmen der Produktion von Elektroautos. Die grüne Wende bei Elektrofahrzeugen, Solar- und Windenergie, Energiespeicherung und Wasserstoffproduktion wird sich aufgrund des Preisdrucks vieler Schlüsselmetalle fortsetzen und langfristig, davon sind wir überzeugt, einen wesentlichen Beitrag leisten zu steigenden langfristigen Inflationsraten.

In Bezug auf Wirtschaftswachstum, Infrastrukturinvestitionen, Marktreformen, Technologiedebüts und damit verbundene Aktionärsrenditen sowie Urbanisierung scheint Indien das neue China zu sein. Indische Aktien waren in den letzten 20 Jahren einer der besten Aktienmärkte mit einem Gewinnwachstum von 10 % im Jahresvergleich und wir glauben, dass dieser Trend im nächsten Jahrzehnt anhalten und den Anlegern außergewöhnliche Renditen bescheren wird. Neben dem enormen Wirtschaftswachstum und der Urbanisierung Indiens wird es jedoch eine grüne Transformation geben, die durch die Inflation an den Rohstoffmärkten auch die globale Inflation in die Höhe treiben wird.

China befindet sich dieses Jahr in der Defensive und grenzt sich untypisch vom Rest der Welt ab. Die Krise am Wohnimmobilienmarkt wirkt sich negativ auf die Wirtschaft, die Kreditmärkte und das Verbrauchervertrauen aus. Während diese Branche eine Lösung finden muss, muss sie sich dem Narrativ des „gemeinsamen Wohlstands“ zuwenden, und wir sehen bereits Anzeichen dafür, dass die Regierung und die Zentralbank versuchen, die wirtschaftlichen Auswirkungen dieser Krise zu minimieren. Die fiskalischen Anreize werden 2022 zurückkehren, aber die entscheidende Frage ist, wohin die Rentabilität gehen wird, da die Einführung einer strengen Technologieregulierung und anderer Reformen, einschließlich eines neuen Datenschutzgesetzes, die Wachstumsschätzungen der Analysten negativ beeinflusst. Wir haben keinen festen Blick auf die Zukunft chinesischer Aktien, abgesehen von einem konstruktiven Ausblick für Konsumgüterunternehmen, da diese naturgemäß nicht datenabhängig sind.

Weitere Börsenanalysen sind verfügbar klik.