Besteuerung von Deviseneinkommen - Teil 4. Was ist mit Kryptowährungen?

In Polen ist der Handel mit Kryptowährungen immer noch unerschütterlich. Im Gegensatz zum Schein ist es sehr profitabel und ermöglicht es Ihnen, erhebliche Summen zu verdienen. Es kann jedoch nicht geleugnet werden, dass die Bilanzierung von Kryptowährungsgeschäften sowohl für Amateure als auch für erfahrene Unternehmer eine große Herausforderung darstellt. Lassen Sie uns also wissen, welche Gesetze ihre Verkäufe regeln und wie Sie Ihre Einnahmen in Bezug auf virtuelle Währungen berücksichtigen können.

Wie kann der Handel mit Kryptowährungen berücksichtigt werden?

Beim Umtausch von Kryptowährung gegen legale Zahlungsmittel in Polen müssen unsere Bürger berücksichtigen, dass auf die fälligen Beträge Steuern zu entrichten sind. In dem Urteil Skateverket gegen Hedqvist des EU-Gerichtshofs wurde darauf hingewiesen, dass die Kryptowährung als Zahlungsmittel dient und daher von der Steuer auf bezahlte Waren und Dienstleistungen befreit ist.

Bis vor kurzem haben die polnischen Gesetze und Vorschriften die Regeln für die Besteuerung von Einnahmen aus dem Handel mit Kryptowährungen nicht ausdrücklich festgelegt, weshalb die Steuerbehörden ihre eigenen Auslegungen vorlegten. Demnach mussten Einkünfte aus Kryptowährungen als Einkünfte aus dem Verkauf von Eigentumsrechten abgerechnet, zu anderen Zuflüssen und Einnahmequellen hinzugerechnet und nach allgemeinen Grundsätzen besteuert werden. Eine solche Behandlung des Themas zwang die interessierten Parteien ebenfalls zur Zahlung Steuer auf zivilrechtliche Transaktionen. Am 20. Dezember 2019 wurde die Verordnung über die Aufgabe der PCC-Steuererhebung jedoch auf den 30. Juni 2020 aktualisiert. Schließlich wurde seine Wehrpflicht aufgegeben.

"Um die Kontinuität bei der Nichterhebung der Steuer auf zivilrechtliche Transaktionen zum Verkauf und zur Umrechnung virtueller Währungen zu gewährleisten, wird vorgeschlagen, dass die Bestimmungen des Gesetzes am 1. Januar 2020 in Kraft treten." - lesen wir in der Begründung des Finanzministeriums.

Finanzamt, Kryptowährungen und polnisches Recht

Bis 2018 gab es für Kryptowährungen keine gesetzlichen Bestimmungen. Im Prinzip gab es keine Behörde oder Institution, die sie beaufsichtigen würde, und das polnische Recht brachte klar die Ansicht zum Ausdruck, dass Kryptowährungen nicht mit legalen Zahlungsmittel gleichgestellt werden können und daher keine legalen Zahlungsmittel sind.

Es bestand jedoch kein Zweifel daran, dass beim Umtausch der virtuellen Währung gegen die Landes- oder Fremdwährung oder beim Kauf gegen reale Zahlungsmittel ein Einkommen erzielt wird, das der Einkommensteuer unterliegt. Und dieses Prinzip wurde endlich in der Kunst definiert. 17 Klausel 1f des Pit Act:

"Der Verkauf einer virtuellen Währung gegen Entgelt bedeutet den Umtausch einer virtuellen Währung gegen ein gesetzliches Zahlungsmittel, eine Ware, eine Dienstleistung oder ein Eigentumsrecht, das keine virtuelle Währung ist, oder die Begleichung anderer Verbindlichkeiten mit einer virtuellen Währung."

Kryptowährungsabrechnung in der Praxis

Die Abrechnung von Kryptowährungen erfolgt seit 2019 anders als in den Vorjahren. Bei PIT 2019 (für 2018) haben wir die Einnahmen aus Kryptowährungen für PIT-36 berechnet. Daher wurden 18% Steuern auf sie erhoben (nach Überschreitung der Steuerschwelle - 32%). Darüber hinaus könnten Kryptowährungseinnahmen mit anderen Einnahmen kombiniert werden. Die PIT-36-Regelung ermöglichte auch den Zugang zu einer erheblichen Anzahl von Konzessionen.

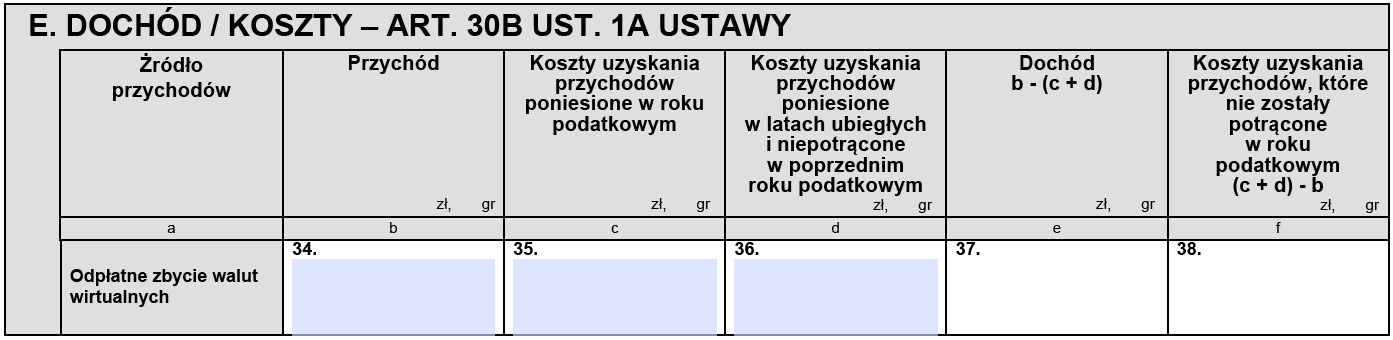

Ab 2020 werden sich die Gruppierung der Einnahmen nach Steuerquellen sowie die Regeln für die Kostenabrechnung erheblich ändern. Beide Kategorien haben ihren Platz gefunden und werden in PIT-38 in der Finanzierungsquelle ausgewiesen, wo eine neue Zeile für die Angabe der Einnahmen aus Kryptowährungen hinzugefügt wurde - "Bezahlter Verkauf virtueller Währungen" und in PIT Z / G. (Abschnitt C3, Punkte 34-35).

PIT 38, Abschnitt E. Bezahlter Verkauf virtueller Währungen

Im Jahr 2020 werden wir 19% Steuern auf Kryptowährungseinnahmen zahlen, ähnlich wie bei der Abrechnung von Einnahmen aus dem Devisenmarkt. Diese Erträge können jedoch nicht mit Erträgen aus anderen Quellen kombiniert werden. Dies bedeutet, dass Verluste an der Börse, am Devisenmarkt oder bei anderen Finanzinstrumenten nicht mit Erträgen aus dem Handel mit Kryptowährungen oder umgekehrt kompensiert werden können. Der Steuerzahler, der sich für PIT-38 entscheidet, hat nur Anspruch auf IKZE-Erleichterungen und ausländische Erleichterungen.

HINWEIS: Die oben genannten Rechnungslegungsgrundsätze gelten nur für den physischen Austausch von Kryptowährungen. Bei Kryptowährungsverträgen werden Transaktionen wie bei Fremdwährungen abgewickelt (Abrechnung von Wechselkursdifferenzen).

Jeder Austausch von Kryptowährung gegen physische Währung (Fiat) und alle anderen Aktivitäten, die Einnahmen generieren, unterliegen der Besteuerung. In der Praxis also Bezahlung für Pizza in Bitcoins Außerdem wird es einen indirekten Austausch von Kryptowährung geben, und die Steuer sollte so weit wie möglich gezahlt werden.

Wir berechnen die Einnahmen aus dem Verkauf von Kryptowährungen bei Umrechnung in Fremdwährung wie bei Wechselkursdifferenzen - die Transaktion wird am Tag vor dem Wechselkurs zum durchschnittlichen Wechselkurs der polnischen Nationalbank in PLN umgerechnet.

Abschließend sei darauf hingewiesen, dass die Bestimmungen in diesem Bereich noch eine Lücke aufweisen. Professioneller Handel mit Kryptowährungen zwingt Sie zur Führung eines Geschäfts, was wichtig ist. Einnahmen aus Kryptowährungen in dieser Geschäftsform können jedoch nicht in PIT-36L und PIT-38 abgerechnet werden, selbst wenn wir nachweisen, dass Käufe und Transaktionen mit Kryptowährungen Teil des Geschäfts waren ( Die einzige Ausnahme bilden Börsen und Wechselstuben.