Schlechte Nachrichten sind schlechte Nachrichten? Was hat die Märkte erschreckt? Kann Öl steigen?

Die dritte Woche des neuen Jahres liegt hinter uns, in der sich sagen lässt, dass sich möglicherweise etwas an den Märkten verändert hat. Die ersten zwei Wochen ließen keine Zweifel mehr am Verhalten der Märkte: Wir haben eine schnell sinkende Inflation, fallende Rohstoffpreise, die Öffnung der chinesischen Wirtschaft, einen schnellen Schwenk der Fed und eine „weiche Landung“ in der US-Wirtschaft. Nichtsdestotrotz in der dritten woche stellte sich das heraus "Schlechte Nachrichten sind schlechte Nachrichten" – das heißt, schwächere Daten (schlechte Nachrichten) waren keine guten Nachrichten für die Märkte mehr. Auch wenn eine solche Änderung vorübergehend war, wird die „Chance“ für eine Wiederholung einer solchen Marktreaktion mit anschließenden schlechten Makrodaten in den kommenden Wochen/Monaten größer sein.

Bisher haben die Märkte schlechte Nachrichten aus der Wirtschaft im Allgemeinen als gute Nachrichten für die Märkte behandelt, weil dies eine schnellere Änderung der Geldpolitik der US-Notenbank bedeutete, die sogenannte. Pivot (d. h. schnellere Zinssenkungen). Und die beste Strategie am Aktienmarkt bestand in den letzten 14 Jahren darin, Aktien zu kaufen, wann immer es einen wirtschaftlichen Abschwung und eine sinkende Inflation gab – was früher oder später eine zurückhaltende Reaktion der Fed und „automatische“ Anstiege der Aktienkurse bedeutete.

Wird es diesmal so sein? Darauf verlassen sich die Anleger, die unter dem „FED-Pivot“ spielen. Aber ob FED Wird er dieses Mal bereit sein, diesen Ansatz zu wiederholen? Der erste "kleine Test" am 1. Februar - wenn wir die FED in Aktion sehen werden. Manche Anleger wiederholen wie ein Mantra: Schauen Sie nicht auf das, was die Fed sagt, sondern auf das, was sie tut …

Schlechte Nachrichten sind schlechte Nachrichten? Wovor haben die Märkte Angst?

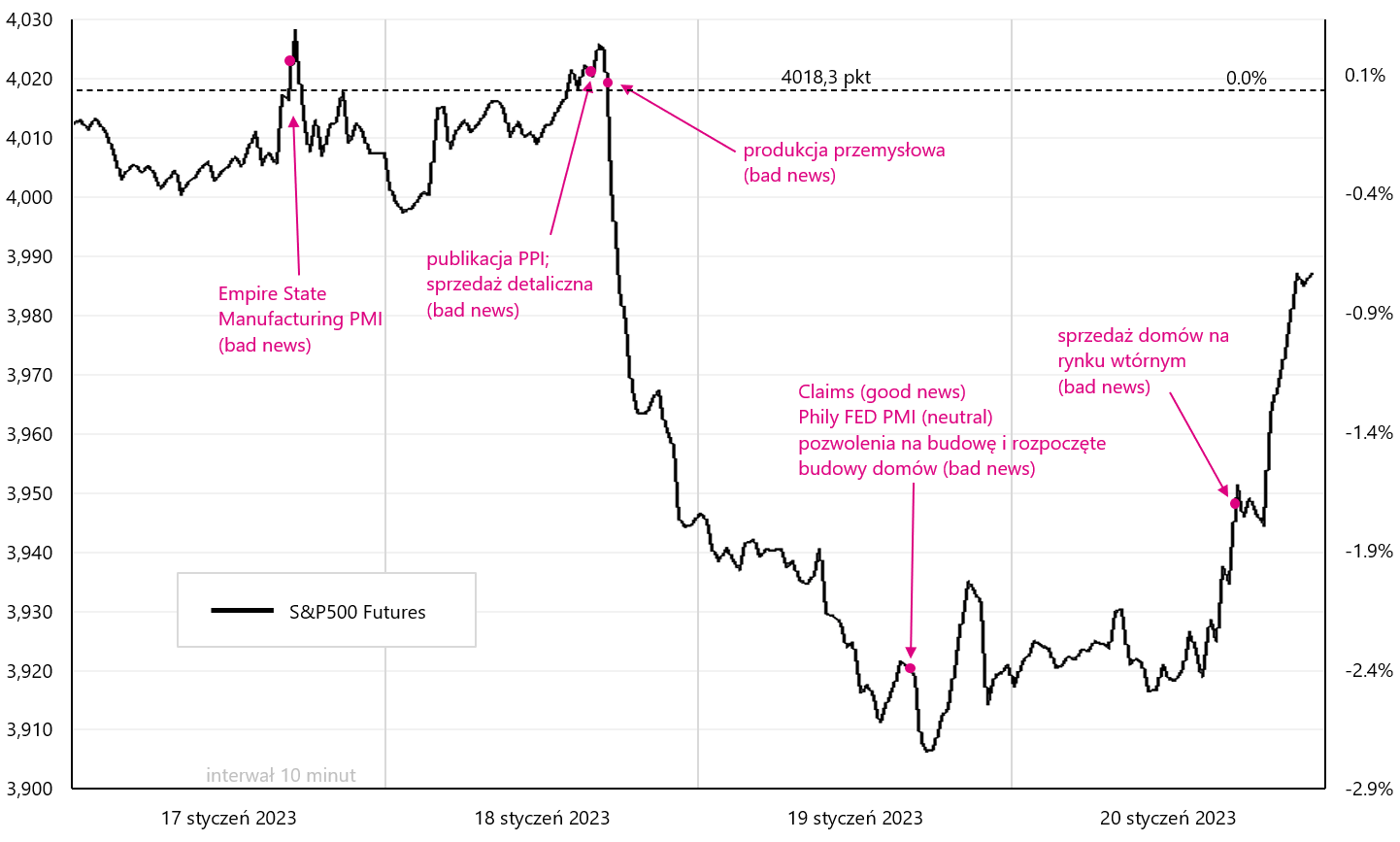

Letzte Woche hatten wir die erste "ungewöhnliche" Reaktion der US-Aktienmärkte auf die schlechten Nachrichten aus der Wirtschaft seit einiger Zeit. Ungewöhnlich, denn bisher bedeuteten schlechte Nachrichten schnellere Zinssenkungen der FED, was für die Aktienmärkte eine gute Nachricht ist. Am Mittwoch und Donnerstag fiel der S&P 500 nach schlechten Daten zu Einzelhandelsumsätzen und Industrieproduktion im Dezember 2,31 um insgesamt 2022 %. Zu diesen Daten können wir auch die US-PPI-Inflation hinzufügen, die deutlich unter den Erwartungen zurückblieb. Natürlich ist der jüngste Rückgang der Inflation eine gute Nachricht für die Märkte, aber eine sinkende Inflation wird normalerweise mit einer nachlassenden Wirtschaft in Verbindung gebracht – und eine nachlassende Wirtschaft ist eine schlechte Nachricht.

Die Daten waren in der Tat schwach (einschließlich Abwärtsrevisionen für November) und konnten die Prognose des BIP-Wachstums in Q4 2022 gemäß dem Modell der GDPNow Atlanta FED von 4,1 % auf 3,5 % nach unten drücken. Am Freitag erholten sich die US-Aktien jedoch stark und machten die schlechten Nachrichten der Vortage zu einem gewissen Grad zunichte, beendeten die Woche aber immer noch mit einem Rückgang des S&P0,66-Index um -500 %. Die folgende Grafik zeigt den S&P500 mit einer Auswahl „guter“ und „schlechter Daten“ für die vergangene Woche.

W.1 Index S&P500-Futures in der dritten Januarwoche 2023. Quelle: eigene Studie

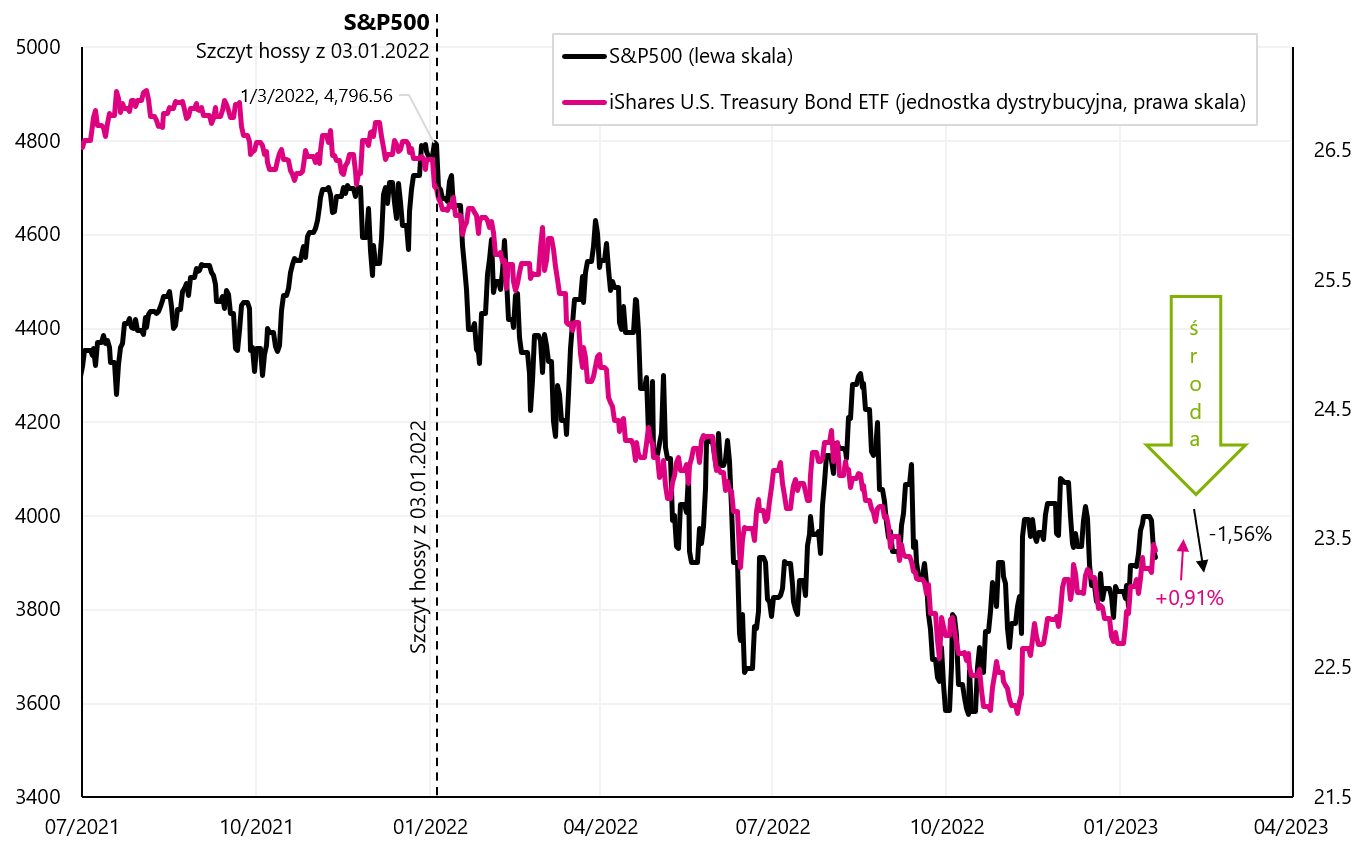

Natürlich sind es nur ein/zwei Tage der Ablehnung S & P500 und es muss kein Wechsel des Marktregimes bedeuten (zu „bad news is bad news“), und möglicherweise fällt die anstehende Korrektur der Anstiege der im Oktober 2022 gestarteten Aufwärtswelle ohnehin nur milde aus. Dennoch ist ein solches Marktverhalten nach schwächeren Makrodaten bereits ein „Sprung im Glas“. Diese seltene „Anomalie“ zeigt sich auch im unterschiedlichen Verhalten von Anleihen und Aktien, die im aktuellen Zyklus tendenziell gemeinsam steigen und fallen. Am Mittwoch stiegen Anleihen stark an (+0,91 %), während Aktien stärker fielen (-1,56 %). So verhalten sich diese Anlageklassen in der Regel in Rezessionen.

V.2 S & P500 i iShares US Treasury Bond ETF bis 19.01.2023. Januar XNUMX. Quelle: eigene Studie, ishares.com

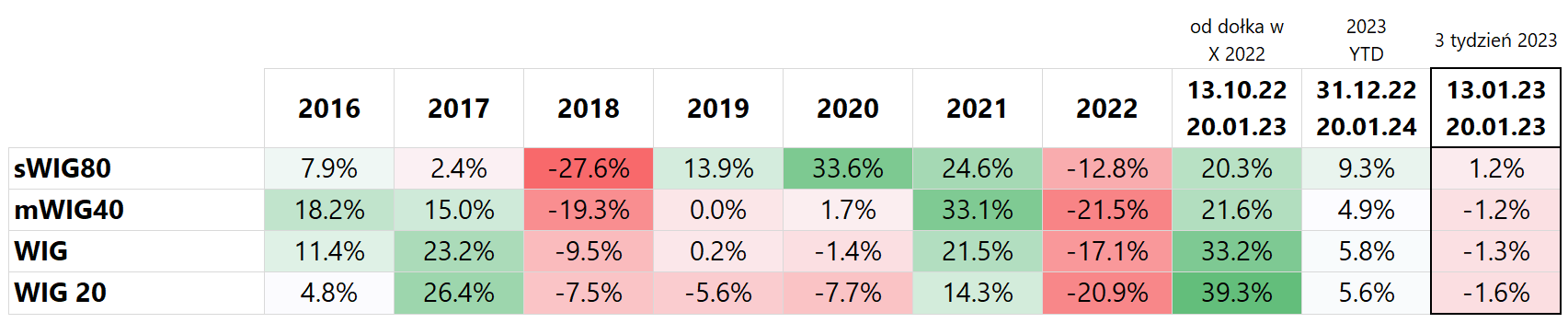

In der vergangenen Woche fielen polnische Indizes (mit Ausnahme kleiner Unternehmen), und WIG20 fiel am stärksten (-1,6 %), während sWIG80 um +1,2 % zulegte. Seit Jahresbeginn legte der sWIG80 mit bis zu 9,3 % am stärksten zu. Seit den Tiefstständen im Oktober 2022 ist der WIG20 jedoch um 39,3 % gestiegen. Die Details sind in der folgenden Tabelle dargestellt (die Ergebnisse sind nach der letzten Spalte sortiert, d. h. den Renditen in der abgelaufenen 3. Woche des neuen Jahres).

T.1 Polnische Indizes 2016-2022 und bis 20.01.2023. Quelle: eigene Studie

Die folgende Grafik zeigt die Veränderungen der polnischen Indizes seit Anfang 2022.

V.3 Polnische Indizes bis 20.01.2023. Januar XNUMX. Quelle: eigene Studie, stooq.pl

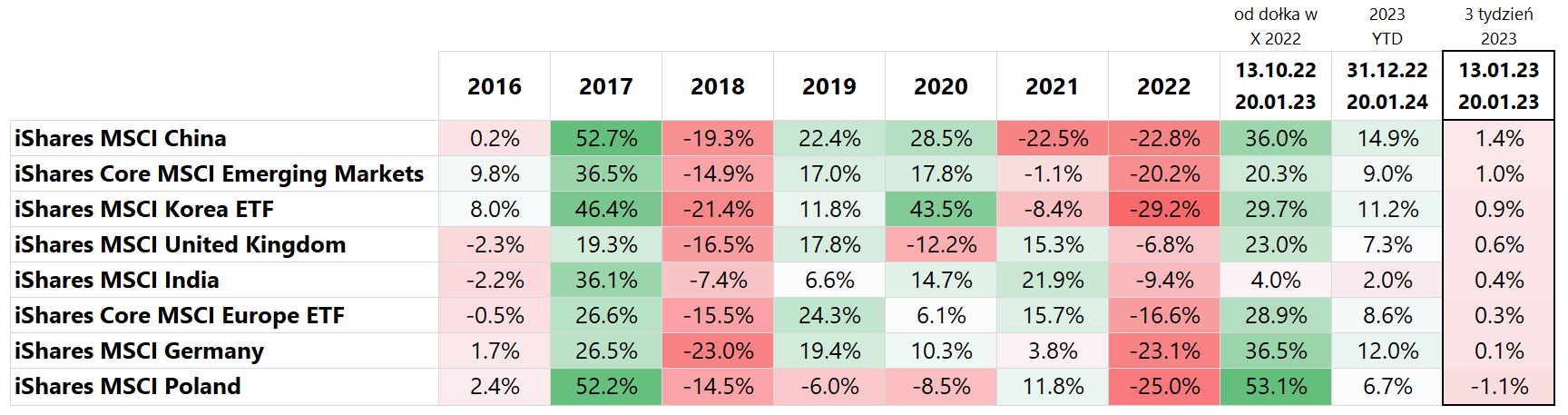

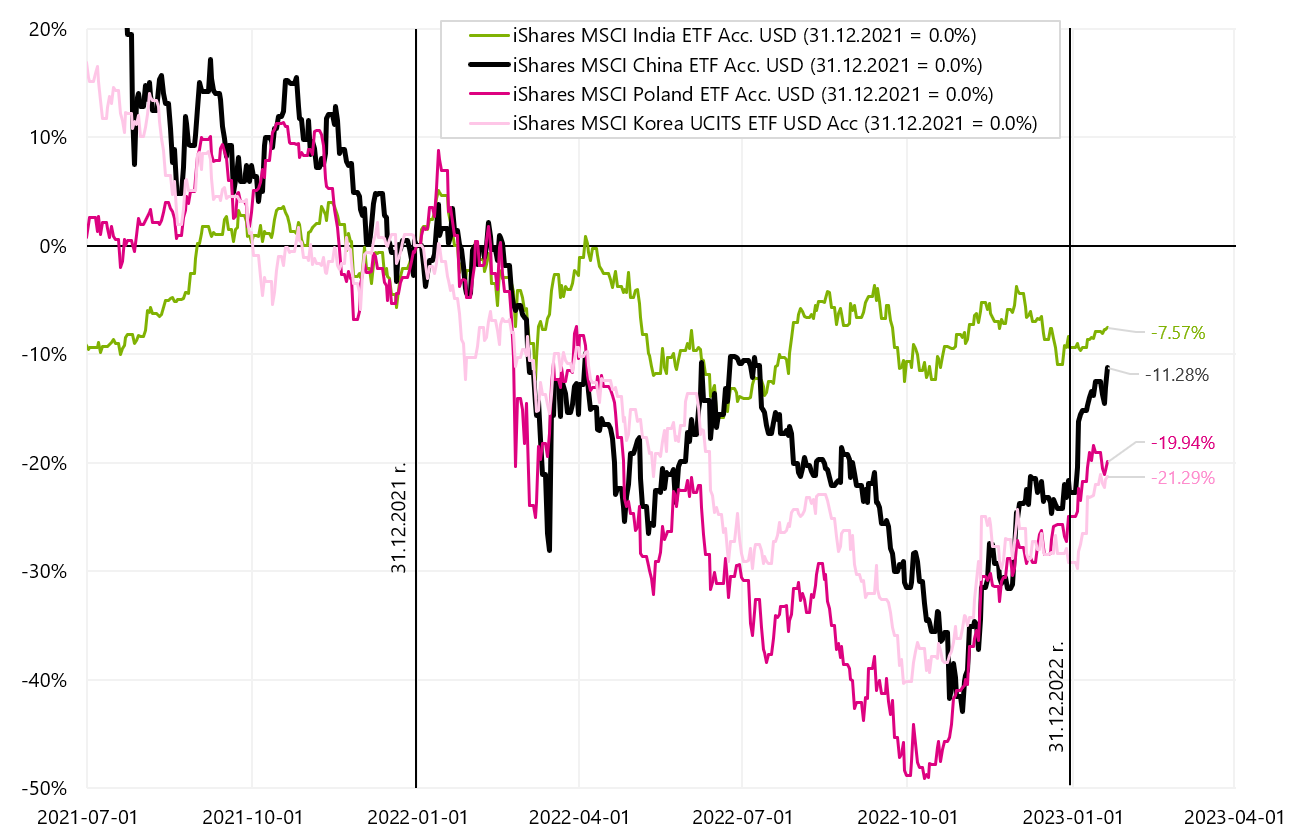

Wenn wir die wichtigsten Schwellenmärkte und Europa (das von der Öffnung der chinesischen Wirtschaft profitiert, insbesondere Deutschland) vergleichen, wuchs China letzte Woche am stärksten (+1,4%), was bereits +14,9% seit Jahresbeginn beträgt. An zweiter Stelle steht in diesem Jahr der Index MSCI Germany mit einem Score von +12,0 %. Details sind in der folgenden Tabelle dargestellt (Ergebnisse sind nach der letzten Spalte sortiert, d. h. Renditen in den letzten 3 Wochen des neuen Jahres, Renditen in USD). Indien ist schwächer in der aktuellen Wachstumswelle (nur +2,0 % in diesem Jahr), die sowohl 2020 als auch 2021 großartige Ergebnisse und 2022 einen relativ geringen Rückgang verzeichnete (eine klassische „Rückkehr zum Durchschnitt“, Märkte, die 2022 weniger fielen, sie reflektieren auch weniger im Jahr 2023).

T.2 MSCI-Indizes 2016-2022 und bis 20.01.2023. Quelle: eigene Studie

Die folgende Grafik zeigt die Veränderungen ausgewählter Indizes der Schwellenländer seit Anfang 2022.

W.4 Indizes MSCI China, Indien, Korea und Polen bis 20.01.2023. Januar XNUMX. Quelle: eigene Studie, isahres.com

Betrachtet man die wichtigsten US-Indizes, so fiel der S&P500 letzte Woche um -0,65 % und liegt nun 3,5 um 2023 % im Plus (Einzelheiten zu den Renditen der jeweiligen ETFs sind in der nachstehenden Tabelle aufgeführt). Nasdaq100 schnitt letzte Woche viel besser ab und stieg um +0,67 % und liegt seit Jahresbeginn bereits bei +6,2 %. Wenn sich in der vergangenen Woche „schlechte Nachrichten“ aus der Wirtschaft als „schlechte Nachrichten“ für die Märkte herausgestellt haben, ist es nicht verwunderlich, dass kleine Unternehmen (S&P Small-Cap) am stärksten gefallen sind, denn es sind kleine Unternehmen, die zuerst zu spüren bekommen die nachlassende US-Wirtschaft.

T.3 Indizes NASDAQ i S & P 2016-2022 und 20.01.2023. Januar XNUMX. Quelle: eigene Studie

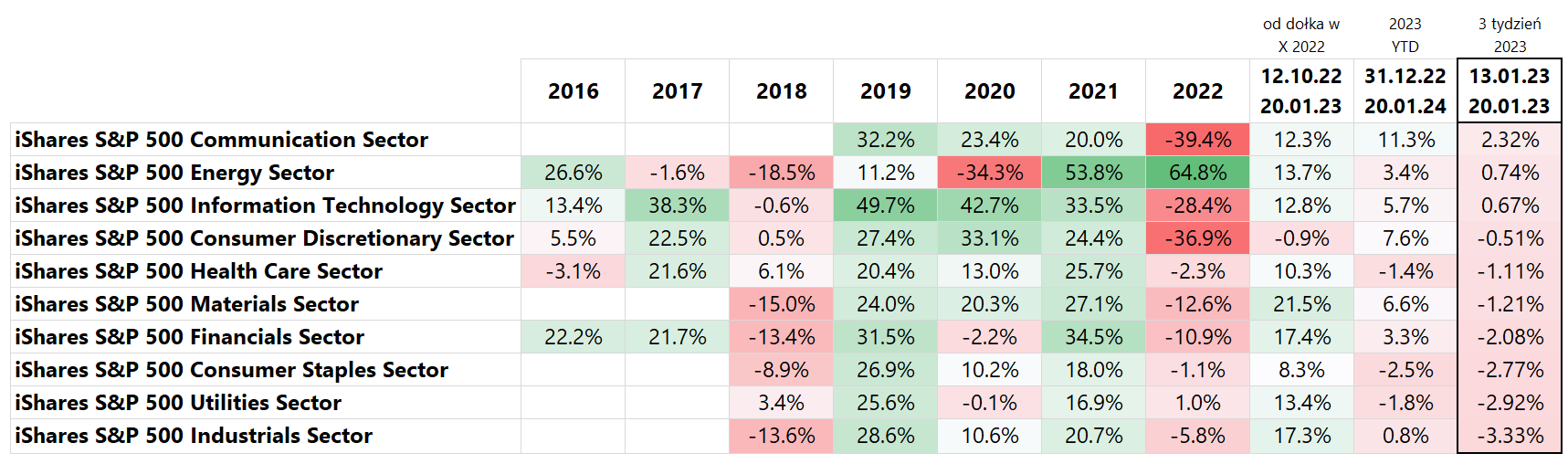

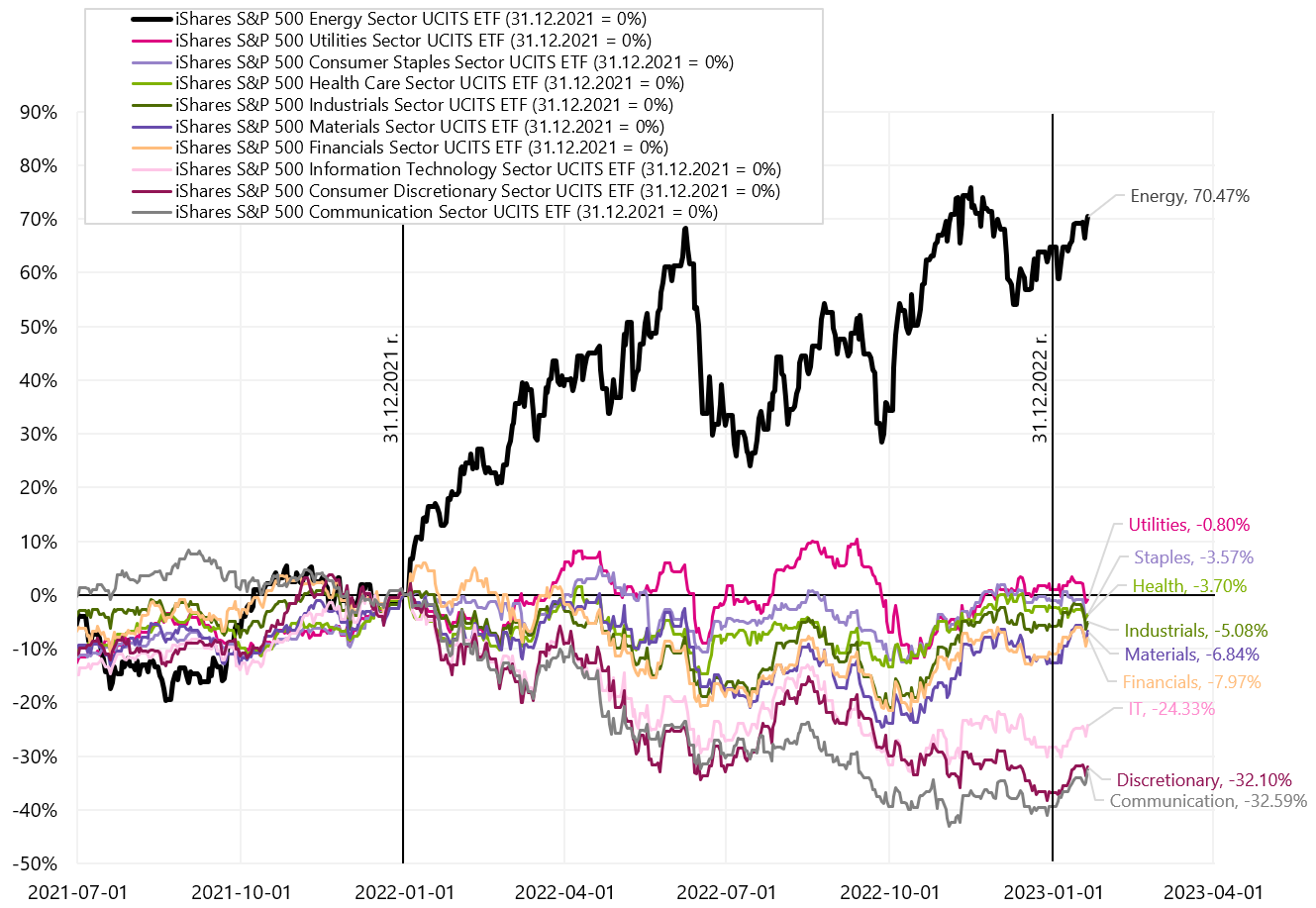

Wenn wir uns die wichtigsten Aktiensektoren ansehen, hat der Kommunikationssektor in der vergangenen Woche am stärksten zugelegt +2,32 %, was bereits +11,3 % seit Jahresbeginn entspricht. Der zyklische Industriesektor (Industrials) schnitt in der vergangenen Woche am schlechtesten ab und bestätigte die Befürchtungen des Marktes vor einer konjunkturellen Abschwächung („bad news is bad news“). Der Energiesektor entwickelte sich gut und „bestätigte“ steigende Ölpreise und weiter wachsende chinesische Unternehmen (im Rahmen der Öffnung der chinesischen Wirtschaft).

T.4 Index S & P 500 2016-2022 und 20.01.2023. Januar XNUMX. Quelle: eigene Studie

W.5 Branchenindizes S & P 500 bis 20.01.2023. Januar XNUMX. Quelle: eigene Studie, ishares.com

Was wird die Fed tun? Wird es seinen eigenen Weg gehen oder den vom Markt vorgegebenen?

Während die FED sinkende Inflation mag, mag sie sicherlich nicht die Marktbewertung der erwarteten Inflationsrate. Dem Markt zufolge wird die Inflation in den USA bereits im vierten Quartal 4 auf 2023 % sinken. Der Markt preist auch zwei Zinssenkungen (jeweils 25 Basispunkte) im Jahr 2023 ein. Warum mögen die Feds diese Marktbewertungen nicht? Denn das sind nur Marktbewertungen und in ein paar Wochen können sie ganz anders sein. Die Fed kann noch nicht sicher sein, dass die Inflation bereits besiegt ist.

Der Markt ist sich auch nicht so sicher, aber so wird es heute eingepreist. Anders als der Markt kann die Fed nicht alle paar Wochen „ihre Meinung ändern“ und den Weg der Zinssenkungen anders „preisen“. Warum mag die Fed also keine Marktbewertungen von schnell fallender Inflation und schnellen Zinssenkungen? Weil sie Zinserhöhungen „aufschrauben“. Mit anderen Worten, höhere Aktienkurse, Anleihekurse, ein schwächerer Dollar und engere Kreditspreads bedeuten weichere Finanzbedingungen, die der strafferen Geldpolitik der Fed entgegenwirken. Je weicher die finanziellen Bedingungen sind, desto schwieriger ist es, die Inflation zu besiegen. Die FED könnte befürchten, und hat Recht, dass zu schnelle Zinssenkungen wie in den 70er Jahren zu einer Rückkehr der Inflation führen könnten (und zu einem weiteren Zyklus von Zinserhöhungen, sogar auf höhere Niveaus).

Einige namhafte Investoren äußern die Meinung, dass das Hauptziel des Chefs der FED J.Powell ist es, „FED-Put-Optionen“ vom Markt zu tilgen. Das heißt, dass der Markt aufhört zu denken, dass im Falle eines Aktienrückgangs die FED eingreifen und den Rückgang durch eine Lockerung der Geldpolitik stoppen wird. Genau das könnte Powell in diesem Zinserhöhungszyklus theoretisch tun. Aber dazu muss man „Klauen“ zeigen, und falkenhafte Rhetorik allein reicht nicht aus. Oft hören wir Meinungen, dass Es ist nicht das, was die Fed sagt, sondern was sie tut.

Der nächste Test, ob die FED möglicherweise restriktiver wird, findet am 1. Februar statt (Entscheidung über eine weitere Zinserhöhung). Aber wenn wir uns die 30-Tage-Fed-Funds-Futures-Kontrakte ansehen – das hier der Markt erwartet am 1. Februar mit einer Wahrscheinlichkeit von 0,25 % ein Plus von 97,2 Prozentpunkten, d.h. laut Markt besteht nur eine 2,8%ige Chance auf eine Steigerung um 0,50 Prozentpunkte. Die Fed hat drei Hauptinstrumente, um restriktiver zu werden: die Zinsen erhöhen, die Zinsen länger hoch halten oder ihre Bilanz verkleinern, indem sie Anleihen verkauft, die sie in den Vorjahren gekauft hat.

Könnte die FED also den Markt überraschen und beispielsweise die Zinsen um 50 Basispunkte anheben? Es scheint sehr unwahrscheinlich, aber wenn man sich die Aussagen der Mitglieder ansieht FOMC Sicherlich ist die Wahrscheinlichkeit gleichmäßiger verteilt (und nicht so extrem wie die Marktschätzungen). Schauen wir uns also die letzten Aussagen der FOMC (Federal Open Market Committee) Mitglieder in der vergangenen Woche an:

- Tom Barkin ist nicht dafür, sich zu früh von den Erhöhungen zurückzuziehen, und der Zielzinssatz wird vom Verlauf der Inflation abhängen, und ist der Ansicht, dass die Zinsen weiter steigen müssen, solange die Inflation hoch bleibt,

- Patrick Harker bekräftigte seine Unterstützung für Anhebungen um 25 Basispunkte und stellte fest, dass die Zeit für höhere Zinserhöhungen vorbei sei, erwartet, dass die FED die Zinsen in diesem Jahr „noch ein paar Mal“ anheben wird,

- Esther Georg erklärt, dass die Märkte möglicherweise eine andere Ansicht darüber haben, was die Fed tun sollte

- Loretta Meister Sie sagte, der Leitzins der Fed sollte „ein wenig“ über die Spanne von 5 % bis 5,25 % steigen. Sie äußerte sich nicht zu ihrer Präferenz für das Treffen im Februar, merkte jedoch an, dass die Wirtschaft und die Märkte in der Lage seien, eine Erhöhung um 50 Basispunkte im Dezember zu verkraften,

- James Bullard sagte, dass seine Punktprognose für 2023 bei 5,25-5,50 % liegt, was leicht über dem Fed-Median von 5,1 % liegt, und dass die aktuelle Politik der Fed noch nicht ganz restriktiv ist und dass der Satz über 5 % liegen muss. Bullard fügte hinzu, dass die Fed so schnell wie möglich handeln sollte, um die 5%-Marke zu durchbrechen und dann auf eingehende Daten zu reagieren, wobei er feststellte, dass er eine Erhöhung um 50 Basispunkte bei der nächsten Sitzung vorzieht (gegenüber dem Konsens von 25 Basispunkten).

- Lael Brainard sagte, sie erwarte eine Erhöhung um 25 Basispunkte im Februar, und dass die Fed bereits im Dezember das Tempo der Zinserhöhungen verringert habe, um auf weitere Daten zu warten, und dass diese Logik auch heute noch gelte,

- Susan Collins bekräftigte ihre Ansicht, dass die Zinssätze wahrscheinlich knapp über 5 % steigen müssten und die Fed sie dann eine Weile dort halten müsse. Sie sagte, es sei angemessen, die Zinserhöhungen zu verlangsamen, insbesondere im aktuellen Fall, wo die Risiken jetzt bilateraler seien,

- John Williams äußerte sich bei der nächsten Sitzung nicht zum Umfang der Zinserhöhung, wies jedoch darauf hin, dass das Ziel und nicht die Geschwindigkeit das Hauptproblem bei Zinserhöhungen sei, und fügte hinzu, dass die Fed noch viel Spielraum habe, um ihre Bilanz zu verkleinern.

- Christopher Waller spricht sich für eine Erhöhung um 25 Basispunkte auf der Februar-Sitzung aus. Er will die (Inflations-)Daten für sechs Monate sehen, nicht nur für drei, und erst dann könnte die Fed die Zinserhöhungen beenden (Pause). Er wies darauf hin, dass die Zinssätze auf der Grundlage der neuesten Wirtschaftsprognosen der Fed wahrscheinlich um 75 Basispunkte steigen werden.

Wie aus der obigen Tabelle ersichtlich ist, das Schicksal der Anhebung am 1. Februar ist nicht so klar wie die Marktschätzungen. Darüber hinaus ist es erwähnenswert, dass wir haben die Meinung von J. Powell nicht erfahren, der den mit Abstand größten Einfluss auf die FOMC-Entscheidungen hat. Ich bin sogar auf die Meinung gestoßen, dass, wenn jemand die Botschaft der Fed analysieren will, er sich 75 % dessen ansehen sollte, was Powell sagt, 24 % dessen, was der Journalist des Wall Street Journal, Nick Timiraos (allgemein als informeller Sprecher der Fed angesehen wird). ) sagt ), und alle anderen Menschen sind nur 1%. Wenn Sie Timiraos auf seinem Twitter-Account folgen, können Sie sehen, dass er eine Erhöhung um nur 25 Basispunkte „bestätigt“. bei der FOMC-Sitzung am 1. Februar dieses Jahres.

Wir müssen bis zum 1. Februar auf die Entscheidungen der FED warten, und ab dem 21. Januar beginnt die Periode des Verbots der Kommunikation von FOMC-Mitgliedern mit dem Markt (der sogenannte Handels- und externe Kommunikations-Blackout).

Der Markt könnte übertrieben optimistisch in Bezug auf die zukünftige Entwicklung des Fed-Zinssatzes sein (selbst wenn die Fed jetzt nur 25 Basispunkte anhebt), und Wenn sich die FED in diesem Zyklus als wirklich restriktiv herausstellt, wird sich dies früher oder später in niedrigeren Aktien- und Anleihekursen widerspiegeln.

Kann der Ölpreis unter der Öffnung der chinesischen Wirtschaft stark steigen?

Generell hat der Energiesektor (auch generell Rohstoffe) den Anlegern in den letzten Jahren sehr hohe Renditen beschert. Schauen Sie sich zum Beispiel nur den iShares S&P500 Energy Sector ETF an – zum Beispiel die Renditen in 2021 und 2022.

T.5 Index S & P 500 2016-2022 und 20.01.2023. Januar XNUMX. Quelle: eigene Studie

Der wichtigste fundamentale Faktor für den Anstieg der Ölpreise ist beispielsweise das sehr niedrige Investitionsniveau in der Ölexploration und -produktion im Vergleich zu dem, was erforderlich wäre, um die ständig steigende Nachfrage zu befriedigen. Die Jahre 2020 und 2021 haben dieses Problem noch deutlicher gemacht, als die CAPEX des Sektors gegenüber 35 um etwa 23 % bzw. 2019 % zurückgingen. Niedrigere CAPEX nur für OPEC+-Länder (d. h. OPEC-Länder plus Russland) könnten die heutige Produktionskapazität um etwa 3,7 Millionen Barrel pro Tag reduzieren (Quelle: Schätzungen, die kürzlich vom Energieminister der Vereinigten Arabischen Emirate vorgelegt wurden).

Hinzu kommt natürlich der Krieg in der Ukraine und der Ost-West-Konflikt im Allgemeinen. Sie fragen sich vielleicht, warum der Ölpreis von über 120 $ im Juni 2022 auf etwa 71 $ (WTI-Öl) Anfang 2023 und jetzt auf etwa 81 $ gefallen ist? Denn auf kürzere Sicht sind Sorgen über eine weltweite Konjunkturabschwächung und Rezession insgesamt wichtiger.

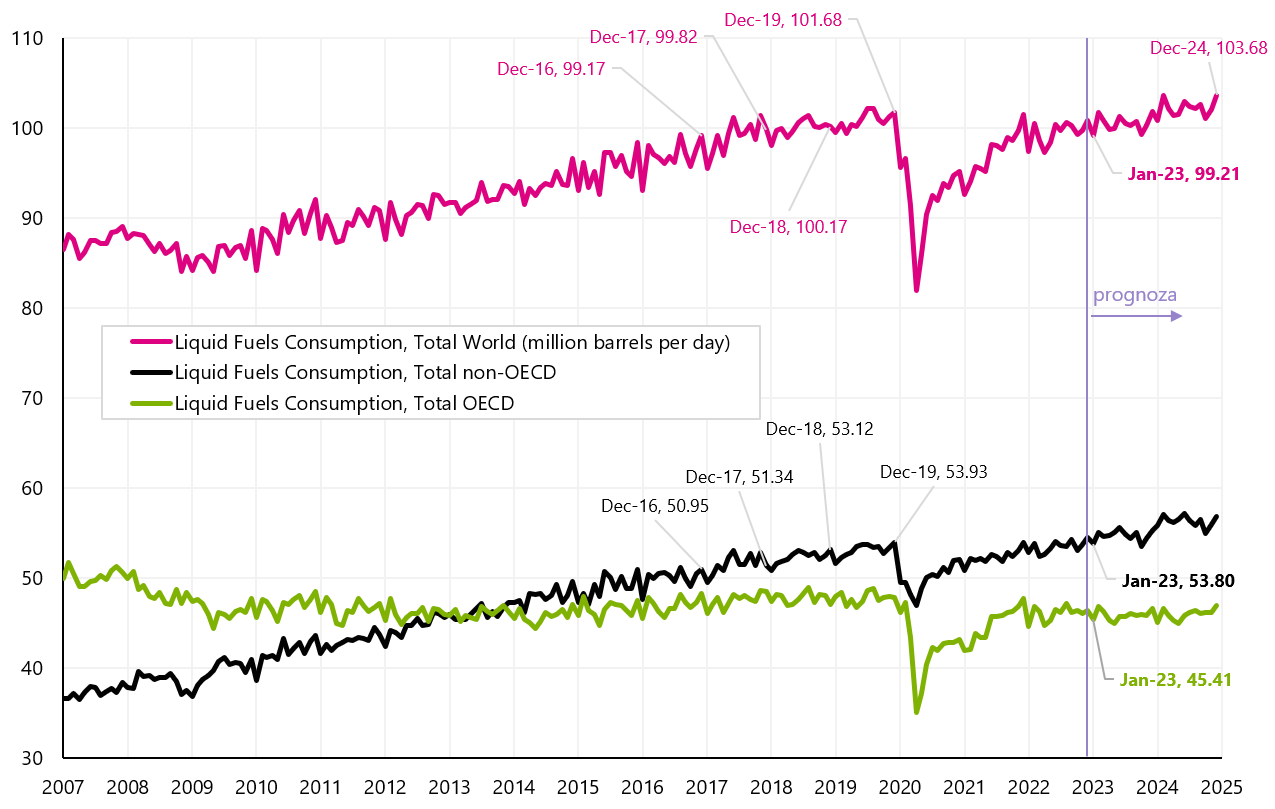

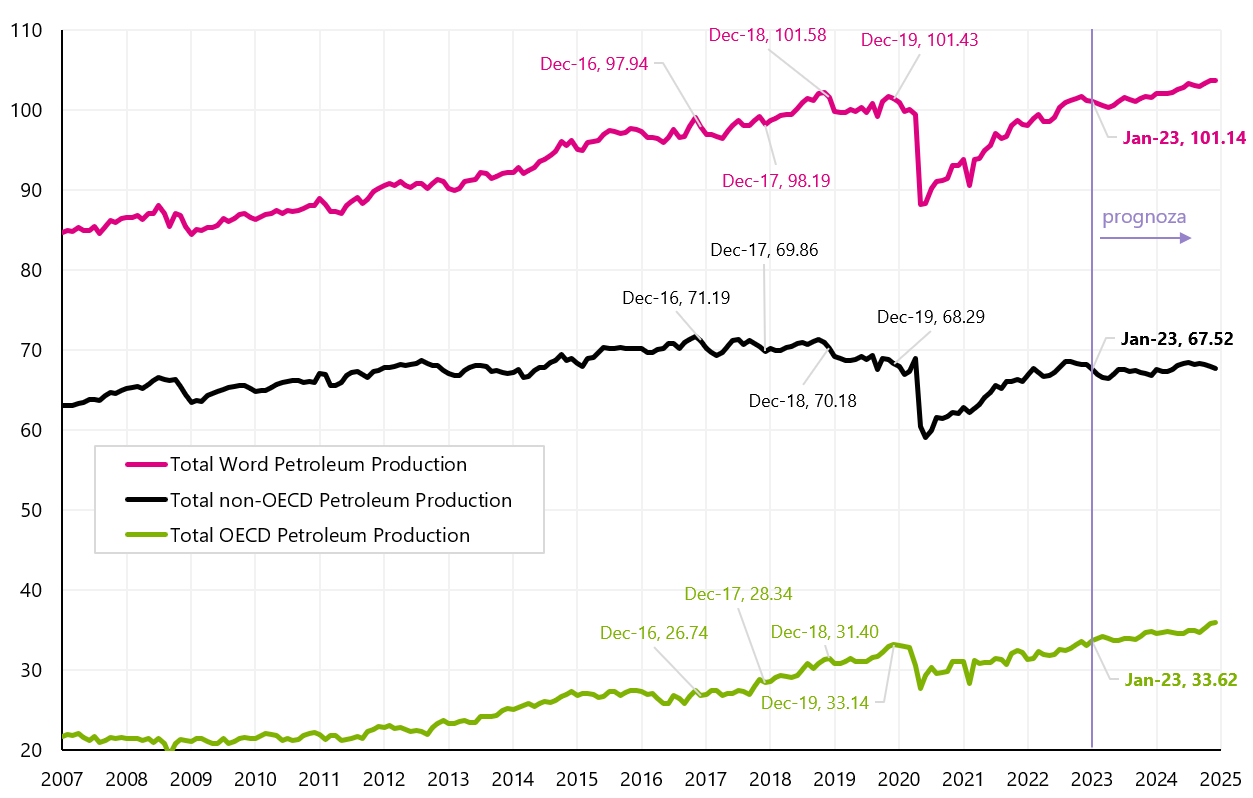

Im Jahr 2023 sollte auch die zusätzliche Nachfrage nach Öl aus der chinesischen Wirtschaft hinzukommen (die berühmte Öffnung dieser Wirtschaft), aber der Konsens besagt, dass die Nachfrage aus China um etwa 400-500 Tonnen steigen wird. Barrel pro Tag (Steigerung gegenüber 2022). Um dies ins rechte Licht zu rücken: Der weltweite Ölverbrauch (oder die Nachfrage) liegt derzeit bei etwa 99,21 Millionen Barrel pro Tag – und das Angebot (oder die Produktion) bei etwa 101,14 Millionen Barrel pro Tag.

V.6 Global Ölbedarf in Millionen Barrel pro Tag, einschließlich der Prognose bis Dezember 2024. Quelle: eigene Studie, EIA

W.7 Global Ölversorgung (Produktion) in Millionen Barrel pro Tag, einschließlich der Prognose bis Dezember 2024. Quelle: eigene Studie, EIA

Wenn die chinesische Wirtschaft im zweiten Quartal dieses Jahres das stärkste Quartalswachstum aufweisen wird, dann kann sich dies natürlich in einem Anstieg der Ölpreise niederschlagen. Aber wenn die Weltwirtschaft, einschließlich der USA, später im Jahr 2 in eine Rezession eintreten sollte, dann Der weltweite Nachfragerückgang kann die zusätzliche Nachfrage aus China leicht überwiegenoder sogar ein möglicher Wiederaufbau strategischer Ölvorräte in den USA (auch dies ist eine zusätzliche Forderung). Beispielsweise sank die weltweite Ölnachfrage im Jahr 2020 (während der Pandemie) um etwa 20 Millionen Barrel pro Tag (um etwa 20 %), in den Jahren 2008-2009 um etwa 5 Millionen Barrel pro Tag (ein Rückgang von 5,6 %) und während der Rezession in 2001 Millionen Barrel in den Jahren 2002-3 (Rückgang um 3,4%).

Zu kurzfristig kann der Ölpreis schwanken, je nachdem, wie sich das globale Gleichgewicht der Ölnachfrage ändert, aber der nächste Expansionszyklus (z. B. nach Durchlaufen einer Verlangsamung/Rezession und Beginn eines weiteren Zyklus von Zinssenkungen durch die Zentralbanken) könnte zu erheblichen Erhöhungen der Rohstoffpreise führen, weil das Angebot (bei stark wachsender Nachfrage) aufgrund der Unterinvestition der gesamten Branche nicht ausreichen wird. Dann könnte der Ölpreis auf neue Höhen steigen, ähnlich wie bei anderen Rohstoffen und im Energiesektor im Allgemeinen.

Summe

Letzte Woche fielen die US-Aktien leicht, aber während der Woche (Mittwoch und Donnerstag) hatten wir 2 Tage mit Rückgängen, hauptsächlich aufgrund schlechter Makrodaten aus der Wirtschaft (Einzelhandelsumsätze, Industrieproduktion). Mit anderen Worten: "Schlechte Nachrichten sind schlechte Nachrichten." Heute sieht es eher nach einem „Sprung im Glas“ aus, aber wenn die Märkte in den kommenden Monaten so auf mögliche schlechte Makrodaten reagieren würden, wäre das eine deutliche Änderung des Marktregimes. Die Märkte könnten eher eine Rezession befürchten, als sich an den schlechten Daten „zu erfreuen“, die schnellere Zinssenkungen durch die FED ankündigen.

Die FED könnte an diesem Punkt des Zyklus eine sehr wichtige Rolle spielen. Wird er wirklich falkenhaft sein und seine Füße für lange Zeit auf hohem Niveau lassen? Das sagen die FOMC-Vertreter, aber der Markt behauptet, dass es ein Bluff ist (wir wissen dies, indem wir uns die Marktbewertungen der zukünftigen Entwicklung des FED-Zinses ansehen, und es wird auch durch steigende Aktien- und Anleihenkurse bestätigt).

Die nächste Gelegenheit für die FED, ihre „hawkische Natur“ zu zeigen, ist der 1. Februar dieses Jahres. (eine weitere FOMC-Sitzung und eine weitere Zinserhöhung).

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.