Preis zu Buchwert - Was sagt uns das Verhältnis C / WK (P / BV)?

?")

Kurs-Buchwert ist eine der bekanntesten Methoden der Unternehmensbewertung. Trotz seiner Popularität wird es oft missbraucht. Es ist kein Indikator, der für jedes Unternehmen und unter allen Bedingungen verwendet werden kann. Darüber hinaus ist es für viele Branchen nutzlos. In besonderen Situationen kann es jedoch ein nützliches Instrument in den Händen eines Anlegers sein. Im heutigen Artikel erklären wir genau, was der Indikator ist und wie er von Anlegern verwendet werden kann.

Was der Leser in diesem Artikel erfahren wird:

- Was ist Multiplikatorbewertung?

- Was ist in der P / BV-Bewertung enthalten?

- Warum verwenden Investoren das P / W-Verhältnis?

- Vor- und Nachteile des Kurs-Buchwerts.

Was ist Multiplikatorbewertung?

Eine der beliebtesten Möglichkeiten, das Preis-Buchwert-Verhältnis (P / W) zu verwenden, besteht darin, es für zu verwenden Multiplikatorbewertung. Die Multiplikatorbewertung ermöglicht es Ihnen, den Wert des Unternehmens einfach zu berechnen. Zu den bekanntesten Multiplikatorbewertungen gehören:

- Preis zu Gewinn (C / Z),

- Preis zu freiem Cashflow (C / FCF),

- Preis zum Buchwert (C / WK).

Wenn ein P / BV-Multiplikator verwendet wird, nimmt der Analyst den Buchwert des Unternehmens und multipliziert ihn mit dem angegebenen Multiplikator. Woher bekommt der Analyst den Multiplikator? Meistens wird der Multiplikator aus dem Durchschnittswert von Unternehmen aus der gleichen Branche genommen. Die Anwendung eines solchen Umrechnungsfaktors auf den Buchwert ergibt eine ungefähre Bewertung des Unternehmens.

Einige wenden mehrere Preise auf ganze Indizes oder Märkte an. Dies liegt an der Tatsache, dass sich die Bestandteile der Indizes nicht dramatisch ändern, wodurch Sie Zeiträume verfolgen können, in denen sich das Kurs-Gewinn-Verhältnis in „überverkauften“ Bereichen befindet, was Anleger dazu verleiten kann ETFs um einen „diskontierten“ Index zu kaufen.

Preis zum Buchwert – was beinhaltet er?

Das Kurs-Buchwert-Verhältnis besteht aus zwei Elementen:

- Unternehmensbewertung (Aktivierung),

- Der Buchwert des Unternehmens.

Die Kapitalisierung eines Unternehmens ist ansonsten eine Börsenbewertung. Die Kapitalisierung des Unternehmens errechnet sich aus der Multiplikation der Anzahl aller Aktien mit dem Börsenwert einer Aktie. Viele Akademiker gestehen Die Theorie eines effektiven Kapitalmarktes, was bedeutet, dass Marktbewertungen spiegeln alle verfügbaren Marktinformationen für das Unternehmen wider. Natürlich streiten sich Marktforscher und Praktiker darüber, wie sehr der Markt alle Informationen diskontiert. Aus diesem Grund gibt es drei effiziente Markthypothesen (schwach, halbstark und stark). Befürworter der Verwendung von Multiplikatorpreisen glauben, dass der Markt bestenfalls nach der schwachen Variante effizient ist. Das bedeutet, dass alle historischen Nachrichten in den Preisen enthalten sind, aber der Markt die Zukunft nicht effektiv bepreisen kann.

Der Buchwert des Unternehmens ist nichts anderes als der Wert des Eigenkapitals des Unternehmens. Eigenkapital ist Teil der Verbindlichkeiten des Unternehmens, d. h. der Quellen zur Finanzierung des Unternehmensvermögens. Es gibt zwei Arten von Finanzierungsquellen für Vermögenswerte: außerhalb und innerhalb:

- Externe Finanzierung sind die Verpflichtungen des Unternehmens gegenüber anderen Unternehmen. Die Fremdfinanzierung umfasst beispielsweise Verbindlichkeiten gegenüber Lieferanten oder Zinsschulden (Darlehen, Kredite, begebene Anleihen).

- Interne Finanzierungsquellen enthalten einbehaltene Nettogewinne oder Beiträge von Gründern. Eigenkapital ist einfach das Nettovermögen abzüglich aller Verbindlichkeiten des Unternehmens.

Man kann also sagen, dass der Wert des Eigenkapitals zeigt, wie viel das Unternehmen wert wäre, wenn es seine Vermögenswerte verkaufen würde, um alle Verbindlichkeiten zu tilgen. Der Wert des Eigenkapitals dividiert durch die Anzahl der Aktien gibt Auskunft über die Höhe des Nettovermögens des Unternehmens je Aktie.

Nach der Formel der Indikator Preise zum Buchwert er wird berechnet, indem die Marktkapitalisierung durch den Wert des Eigenkapitals dividiert wird. Bei Unternehmen aus kapitalintensiven Branchen gilt in der Regel ein Multiplikator im Bereich von knapp über null bis eins als niedriger Wert. Ein C / WK-Wert von 1 bedeutet, dass die Marktbewertung dem Nettoinventarwert entspricht. Natürlich gibt es Zeiten, in denen der P / W-Wert unter Null liegt. Dies ist eine Situation, in der das Unternehmen mehr Verbindlichkeiten als Vermögenswerte hat. Folglich ist der Buchwert negativ.

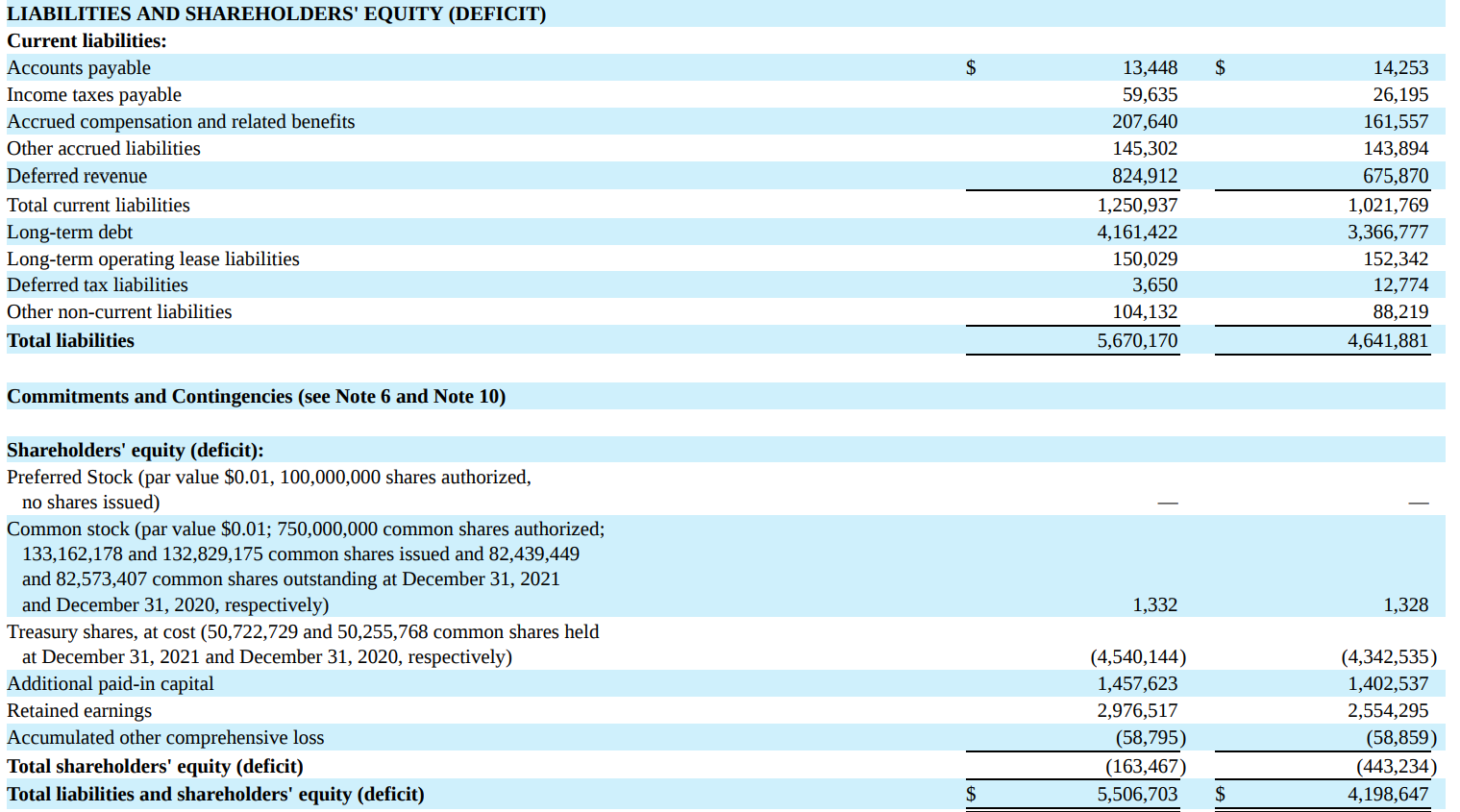

Das folgende Bild zeigt einen Auszug aus der Bilanz von MSCI Inc. Wie Sie im Jahr 2021 (1 Spalte) sehen können, betrug der Wert des Eigenkapitals 163 Millionen US-Dollar. Außerdem können Sie die Bestandteile des Eigenkapitals einsehen. Es umfasst Kernkapital von 1,3 Millionen US-Dollar, gekaufte Aktien von 4,54 Milliarden US-Dollar, zusätzliches eingezahltes Kapital von 1,45 Milliarden US-Dollar, einbehaltene Gewinne von 2,97 Milliarden US-Dollar und sonstige Verluste von 58 Millionen US-Dollar. Das Unternehmen hat ein negatives Eigenkapital, obwohl es im Laufe seines Bestehens Gewinne in Höhe von fast 3 Milliarden US-Dollar erzielt hat. Der Grund sind großzügige Aktienkäufe und gezahlte Dividenden.

Quelle: Jahresbericht 2021 von MSCI Inc.

Warum verwenden Investoren das P / W-Verhältnis?

Investoren nutzen es, um unterbewertete Unternehmen zu finden. Laut Befürwortern dieser Art von Investitionen sind Unternehmen mit Kennzahlen unter 1 und über 0 unterbewertet. In einer solchen Situation besteht die Chance, überdurchschnittlich zu verdienen. Idealerweise liegt ein niedriger C/WK-Wert unter dem Durchschnittswert börsennotierter Wettbewerber oder Unternehmen einer ähnlichen Branche. Das Kurs-Buchwert-Verhältnis wird bei der Analyse von Unternehmen aus dem Bankensektor und Unternehmen verwendet, deren größter Wert eine Reihe von Vermögenswerten und nicht die erwirtschafteten Barmittel sind.

Ein weiterer Grund für die Verwendung von C / WK bei der Bewertung des Unternehmens ist die Situation, in der das Unternehmen keinen Nettogewinn oder positive freie Cashflows erwirtschaftet. In einer solchen Situation kann die Verwendung eines Kurs-Buchwert-Verhältnisses eine alternative Multiplikatorbewertung sein. Eine solche Strategie funktioniert jedoch nicht für die Bewertung von Asset-Light-Unternehmen (z. B. Softwareunternehmen).

Andererseits glauben einige Anleger, dass bei einem sehr hohen Kurs-/Buchwert eines Unternehmens die Gefahr besteht, dass das Unternehmen überbewertet ist. Natürlich konzentrieren sich andere Investoren mehr auf die Cash-Generierung des Unternehmens als auf die eigenen Vermögenswerte des Unternehmens.

Wertefalle für das P/W-Verhältnis

Eines der größten Risiken beim Investieren auf selbstständiger Basis ist die sog "Wertfalle". Hier wird ein Unternehmen relativ zu historischen Multiplikatoren „günstig“ bewertet. Sehr oft ist das Unternehmen jedoch aus einem bestimmten Grund billig (Phasen großer Bärenmärkte werden ignoriert). Wenn das P/W-Verhältnis sehr niedrig ist, besteht die Gefahr, dass es sich um eine klassische Value-Falle handelt. Eine solche Situation bedeutet, dass sich der Aktienkurs trotz attraktiver Bewertungen aufgrund fundamentaler Faktoren „nach Süden“ bewegen kann. Beispiele sind ein schrumpfendes Geschäft oder interne Faktoren. Der Markt kann skeptisch gegenüber der Zuverlässigkeit der Vermögensbewertung des Unternehmens sein oder aufgrund außerbilanzieller Verbindlichkeiten (z. B. Garantien) einen Abschlag verlangen. Ein weiterer Grund kann die geringe Kreditwürdigkeit des Managements sein, das die Vermögenswerte möglicherweise durch Buchhaltungstricks oder gewöhnlichen Finanzbetrug „herausholen“ möchte. Aus diesem Grund ist ein niedriger C / WK-Wert allein kein Indikator für die Unterbewertung eines Unternehmens, sondern nur ein Signal dafür, dass der Markt das Unternehmen möglicherweise unter seinem inneren Wert bewertet.

Verhalten war ein Beispiel für eine Wertfalle Wasserbauten im August 2011. Das C / WK für diese Baufirma war 0.03, was absurd niedrig erschien. Nach Veröffentlichung des Berichts für das erste Halbjahr 2011 stellte sich jedoch heraus, dass das Unternehmen aufgrund der ausgewiesenen Verluste einen negativen Buchwert hatte.

Ein niedriges P / BV-Verhältnis könnte auch ein Signal dafür sein, dass das Unternehmen wahrscheinlich sehr niedrig oder sogar negativ ist Kapitalrendite (ROA). Ein hohes C/WK wiederum ist ein Signal dafür, dass das Unternehmen sehr viel erwirtschaften kann ROGEN czy ROIK. Daher sind Investoren bereit, das Unternehmen mit einem Vielfachen des Nettowerts des Unternehmens zu bewerten.

Buchwert und der innere Wert des Unternehmens

Für unerfahrene Anleger kann der Buchwert mit der Unternehmensbewertung übereinstimmen, die auch als innerer Wert des Unternehmens bezeichnet wird. Nichts könnte falscher sein. Natürlich kommt es vor, dass der Buchwert dem inneren Wert des Unternehmens entspricht. Dies sind jedoch sehr seltene Situationen. Das kommt viel öfter vor der tatsächliche Geschäfts- oder Firmenwert weicht wesentlich im Minus oder im Plus vom Buchwert ab. Dies liegt daran, dass die meisten Unternehmen auf der Grundlage zukünftiger Cashflows bewertet werden, die auf das Datum abgezinst werden. Für solche Unternehmen spielt der Buchwert keine Rolle, da die Einnahmequelle zählt.

Es gibt Unternehmen, die trotz der Erwirtschaftung großer Geldbeträge nicht über nennenswertes Eigenkapital verfügen. Woher kommt es? Meistens wegen der großzügigen Gewinnbeteiligung der Aktionäre. McDonald's ist ein gutes Beispiel. Im Jahr 2013 betrug der Buchwert je Aktie dieses Unternehmens etwa 16,2 USD je Aktie. Drei Jahre später fiel der Wert auf -3 $ je Aktie. War das Unternehmen in einer schwierigen finanziellen Situation? Die Antwort ist einfach: nein. Zu diesem Zeitpunkt hatte das Unternehmen noch eine operative Rentabilität von rund 2,7 % und erwirtschaftete eine solide Performance freier Cashflow (FCF). Der Grund war ein anderer. In den Jahren 2013-2016 kaufte das Unternehmen Aktien im Wert von 22,2 Milliarden US-Dollar und zahlte eine Dividende von 12,6 Milliarden US-Dollar. Gleichzeitig betrug der Nettogewinn des Unternehmens 19,6 Milliarden US-Dollar. Dies führte dazu, dass das Eigenkapital trotz Beibehaltung einer hohen Rentabilität und der Generierung eines hohen Cashflows (FCF) auf ein negatives Niveau sank. Nachfolgend eine kurze Zusammenfassung:

| Milliarden $ | 2013 | 2014 | 2015 | 2016 |

| Kauf von Aktien | 1,8 | 3,2 | 6,1 | 11,1 |

| Dividende | 3,1 | 3,2 | 3,2 | 3,1 |

| FCF | 4,3 | 4,1 | 4,7 | 4,2 |

| Eigenkapital | 16,0 | 12,9 | 7,1 | -2,2 |

Quelle: eigene Studie basierend auf den Jahresberichten des Unternehmens

Defekte des Indikators

Einer der größten Nachteile von C/WK ist die Anfälligkeit für Vermögensabschreibungen. Eine Abschreibung ist eine Situation, in der ein Unternehmen die Bewertung seiner Vermögenswerte nach unten korrigiert. Ein Beispiel sind verderbliche Waren. Die Abschreibung von Vorräten führt zu einer Wertminderung der Vermögenswerte. Die Verbindlichkeiten hingegen ändern sich nicht, was bedeutet, dass das Eigenkapital sinkt. Daher verringert sich im Falle einer Abschreibung das Reinvermögen des Unternehmens (ceteris paribus), obwohl sich die Geschäftstätigkeit nicht geändert hat. Aus diesem Grund ist die Anwendung des C / WK-Verhältnisses nicht einfach, da der Analysator sorgfältig prüfen muss, wie die Vermögenswerte des Unternehmens bewertet werden. Wenn die Bilanzierung „liberal“ ist und die Vermögenswerte zu optimistisch bewertet, dann hat die Verwendung des Buchwerts in der Bilanz keinen großen Mehrwert.

Ein weiterer Nachteil des P / W-Verhältnisses ist der Fokus nur auf "buchhalterische" Verbindlichkeiten. Es gibt Situationen, in denen außerbilanzielle Verbindlichkeiten wichtiger sind, die die „Buchhaltungsschulden“ erheblich übersteigen können. Die außerbilanziellen Verbindlichkeiten beinhalten Garantien oder Bürgschaften für Darlehen oder Kreditaufnahmen.

Für die Bewertung von Unternehmen, die im Asset-Light-Modell operieren, ist die Kennzahl nicht geeignet. Denn solche Unternehmen brauchen keine Maschinen, Fabriken oder einen Fuhrpark, um Einnahmen zu erzielen. Stattdessen geben sie sich mit Teams aus erfahrenen Programmierern zufrieden, die Software erstellen, die als Dienstleistung verkauft wird (das SaaS-Modell). Das Problem ist auch, dass man die Fähigkeit des Unternehmens, Shareholder Value zu generieren, nicht im Buchwert sieht. Ein weiterer Nachteil des Unternehmensbuchwerts ist, dass das immaterielle und rechtliche Eigentum (Patente, Marke) „in den Büchern“ schlecht bewertet ist. Es wird sehr oft sehr unterschätzt. Aus diesem Grund arbeitet C/WK nicht für die Bewertung von Technologieunternehmen oder Unternehmen mit einem sehr breiten Portfolio an starken Verbrauchermarken.

Ein weiteres Beispiel, bei dem C/WK seiner Rolle nicht gerecht wird, sind Unternehmen, die im Franchise-Modell tätig sind. Das Konzept eines Restaurants zu teilen und die Kosten für die Eröffnung von Punkten auf Franchisenehmer zu übertragen, erfordert keine Investitionen auf Seiten des Unternehmens. Solche Situationen bedeuten, dass der Reichtum der Unternehmen, die im Asset-Light-Modell arbeiten, nicht zu groß ist.

Unternehmen mit negativem Eigenkapital befinden sich nicht immer in einer schwierigen finanziellen Situation. Aus diesem Grund bedeutet ein negatives P / W-Verhältnis nicht, dass das Unternehmen wertlos ist. Manchmal resultiert es aus der angenommenen Politik, die erzielten Gewinne mit den Aktionären zu teilen.

Ein weiterer Nachteil besteht darin, dass die Bewertung von Vermögenswerten in den Büchern erheblich von ihrem tatsächlichen Wert abweichen kann. Groß, einschließlich der Auswirkungen von Abschreibungen, die möglicherweise nicht die tatsächlichen Änderungen der Marktpreise der gehaltenen Vermögenswerte widerspiegeln.

Es lohnt sich, auf Nuancen wie Aktien mit Bezugsrecht oder die große Anzahl von Aktienoptionen im Besitz von Mitarbeitern zu achten. In einer solchen Situation kann es zu einer starken Kapitalverwässerung kommen, die den Buchwert je Aktie mindert.

Vorteile des Indikators

Einer der größten Vorteile dieses Indikators ist seine unkompliziert. Der Investor muss die Kapitalisierung durch das Eigenkapital des Unternehmens teilen. Darüber hinaus veröffentlichen viele Websites diese Informationen kostenlos auf ihren Websites. Wenn der Investor sie selbst berechnen möchte, reicht es aus, den Jahresabschluss zu öffnen und sich mit den Verbindlichkeiten des Unternehmens zu befassen.

Ein weiterer wesentlicher Vorteil dieses Indikators ist, dass er ihn hat Sie können die Bewertungen konkurrierender Unternehmen vergleichen, die in anderen Steuersystemen tätig sind. Denn hier wird nur die Höhe des Vermögens abzüglich der Verbindlichkeiten berücksichtigt. Die unterschiedliche Höhe der Gewinnbesteuerung wirkt sich nicht direkt auf die Vermögensbewertung aus, sondern nur auf den Posten „Gewinnrücklagen“.

P / BV ist eine interessante Idee für die "Bewertung" von Aktienindizes, da es leicht eine aggregierte Bewertung von Aktien eines bestimmten Marktes darstellen kann. Dies war 2009 der Fall, als niedrige P/W-Verhältnisse darauf hindeuteten, dass dies eine ideale Gelegenheit für einen langfristigen Investor war, Aktien zu kaufen.

, also ein Indikator für das Verbrauchervertrauen")

?")

?")