Wird dieses Jahr den Staatsanleihen gehören?

Die vierte Woche des Jahres 2023 liegt hinter uns und die Aktien bewegen sich langsam nach oben. Die Stimmung bleibt positiv und setzt die Stimmung vom starken Jahresbeginn trotz gelegentlich schwacher Makrodaten oder schwächerer Ergebnisse der größten Unternehmen fort.

Die nächste Woche wird jedoch der wahre Test für die Bullen seinwenn wir die Entscheidung der FED erfahren, und auch BoE und die EZB zu Zinssätzen. Während die Höhe der Zinserhöhung in den USA eine ausgemachte Sache von 25 Basispunkten zu sein scheint (laut Markt besteht nur eine Wahrscheinlichkeit von 0,8 % für eine restriktive Überraschung und einen Anstieg von 50 Punkten), wird die Fed die wichtigste sein Nachricht und J. Powells Pressekonferenz.

Von den wichtigen Makrodaten dieser Woche können Sie sicherlich auf Daten verweisen US-Arbeitsmarkt und Löhne, und dann die US-Inflation für Januar (erst am 14. Februar dieses Jahres veröffentlicht, aber es werden die „wichtigsten Daten des Monats“ sein, wenn Powell am 1. Februar keine Superhawks zeigt).

Aktien steigen weiter

Letzte Woche Polnische Indizes stiegen um etwa 1 % (außer mittelständische Unternehmen) die Rückgänge aus der Vorwoche korrigieren. Seit Jahresbeginn legte jedoch der sWIG80 mit bis zu 10,2 % am stärksten zu. Seit den Tiefstständen im Oktober 2022 ist der WIG20 um 40,7 % gestiegen. Details sind in der folgenden Tabelle dargestellt (die Ergebnisse sind nach der letzten Spalte sortiert, d. h. den Renditen in den letzten 4 Wochen dieses Jahres).

T.1 Polnische Indizes 2016-2022 und 27.01.2023. Januar XNUMX. Quelle: eigene Studie

Die folgende Grafik zeigt den WIG-Index von den Höchstständen des vorherigen Bullenmarktes am 5.11.2021. November XNUMX.

V.1 WIG-Index bis 27.01.2023. Dezember XNUMX. Quelle: eigene Studie, stooq.pl

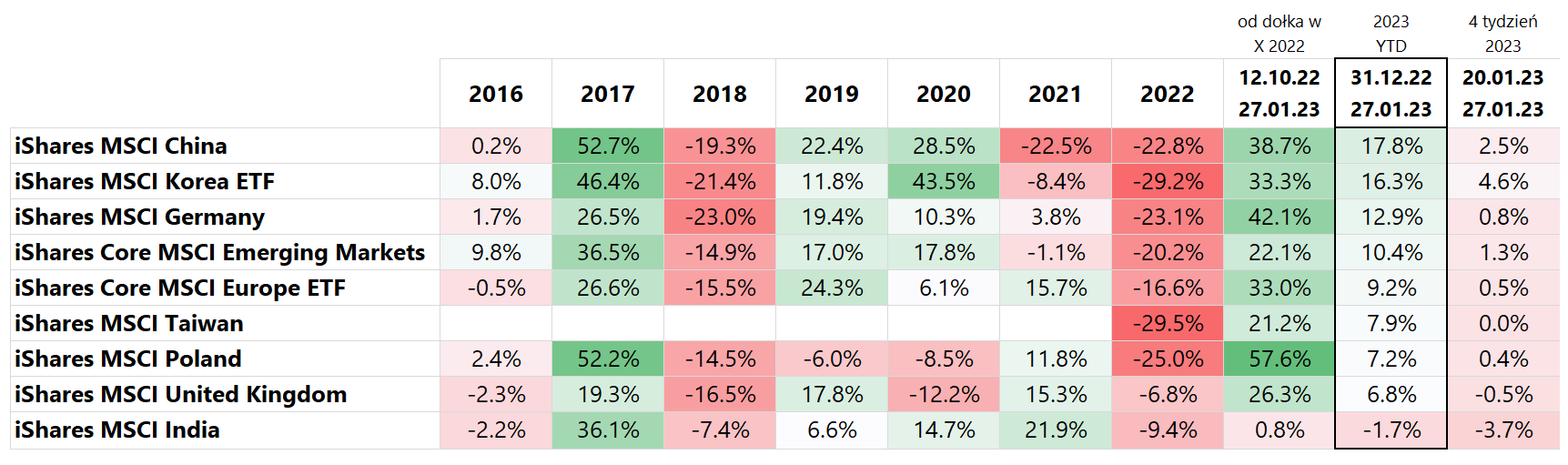

Wenn wir die wichtigsten Schwellenmärkte und Europa (das von der Öffnung der chinesischen Wirtschaft profitiert, insbesondere Deutschland) vergleichen, wuchs Korea in der vergangenen Woche am stärksten (+4,6 %) und schloss sich dem Wachstum der Technologieunternehmen an den amerikanischen Börsen an ( über 40 % des Index stammen von der Samsung-Gruppe). China ist seit Jahresbeginn am stärksten gewachsen (+17,8 %), Korea (+16,3 %) und Deutschland (+12,9 %). Einzelheiten sind in der folgenden Tabelle aufgeführt (Ergebnisse sind nach Renditen im Jahr 2023 sortiert, Renditen in USD).

Indien ist in der aktuellen Wachstumswelle schwächer (-3,7 % in der vergangenen Woche und ein Verlust seit Anfang 2023 von -1,7 %). Seit den Tiefstständen im Oktober letzten Jahres konnte die höchste Rendite in USD durch den Kauf des iShares MSCI Poland ETF erzielt werden (bis zu +57,6 % ab 12.10.2022. Oktober XNUMX).

T.2 MSCI-Indizes 2016-2022 und 27.01.2023. Januar XNUMX. Quelle: eigene Studie

Die folgende Grafik vergleicht die Renditen der Indizes MSCI Poland und MSCI China ab Anfang 2022.

V.2 MSCI China- und Polen-Indizes bis 27.01.2023. Januar XNUMX. Quelle: eigene Studie, isahres.com

Auf dem US-Markt stieg der iShares Core S&P500 ETF letzte Woche um +2,47 % und liegt nun 6,1 % im Jahr 2023 im Plus (Einzelheiten zu den Renditen der jeweiligen ETFs sind in der nachstehenden Tabelle aufgeführt). Der Nasdaq100 schnitt letzte Woche viel besser ab und stieg um +4,71 % und seit Jahresbeginn um +11,2 %.

T.3 NASDAQ- und S&P-Indizes 2016-2022 und 27.01.2023. Januar XNUMX. Quelle: eigene Studie

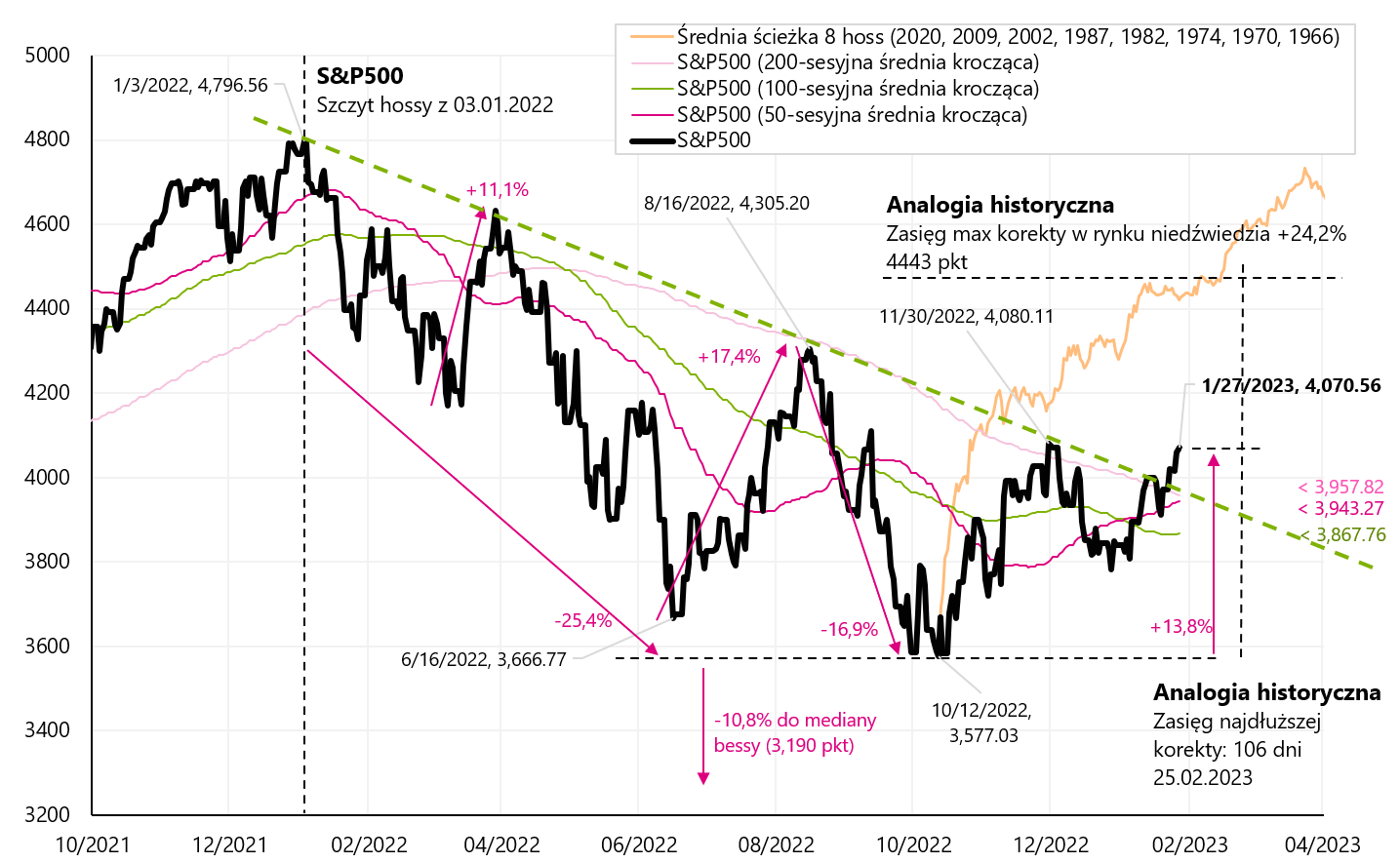

Das nächste Diagramm zeigt S & P500 von den Höhepunkten des vorherigen Bullenmarktes. Laut letztem Abschluss liegt der S&P500 bereits 13,8 % über seinem rückläufigen Tief vom 12.10.2022. Oktober 15,1. Gleichzeitig liegt er nur noch 3.01.2022 % unter dem zinsbullischen Höchststand vom XNUMX. Januar XNUMX.

V.3 S & P500-Index bis 27.01.2023. Dezember XNUMX. Quelle: eigene Studie, stooq.pl

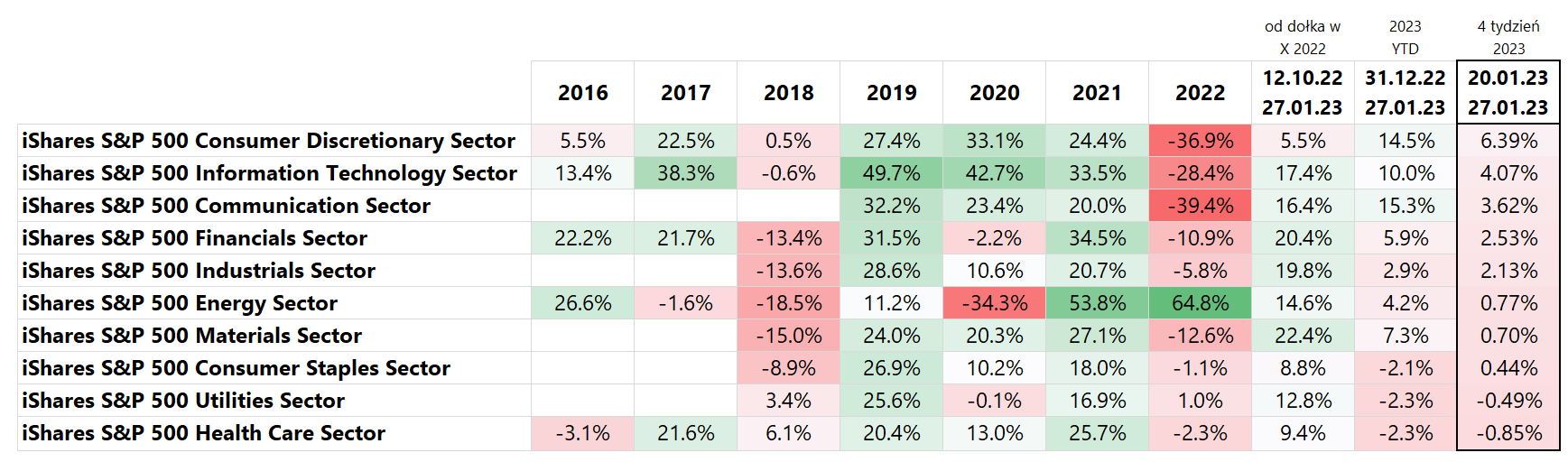

Wenn wir uns die großen Aktiensektoren ansehen. Am stärksten legte in der vergangenen Woche der Sektor Nicht-Basiskonsumgüter um +6,39 % zu, was seit Jahresbeginn bereits +14,5 % ist. Auch andere zyklische Sektoren wie Informationstechnologie und Kommunikation entwickelten sich sehr gut. Details sind in der folgenden Tabelle dargestellt.

T.4 S & P 500 Index 2016-2022 und 27.01.2023. Januar XNUMX. Quelle: eigene Studie

Das zweitgrößte Unternehmen im Sektor Nicht-Basiskonsumgüter ist Tesla, das in der vergangenen Woche um über 33 % zulegen konnte. Somit ist dieses Unternehmen für etwa die Hälfte des Wachstums dieses Index verantwortlich. Tesla berichtete gute Ergebnisse für Q4 2022, wobei die Erwartungen der Analysten sowohl in Bezug auf den Umsatz (24,32 Billionen USD – das bedeutet 37 % im Jahresvergleich – gegenüber den Erwartungen von 24,1 Billionen USD) als auch den Nettogewinn (EPS 1,19 USD gegenüber den erwarteten 1,12 USD) übertroffen wurden. Bei Tesla gibt es zwei Dinge zu beachten. zuerst Der Aktienkurs von Tesla ist in den letzten Monaten stark gefallen (vom Hoch im November 2021 bis zum Tief am 3. Januar dieses Jahres fiel der Kurs um 73,6 %), so dass Tesla das Recht hat, sich unter günstigen Umständen stark zu erholen, was die allgemeine Marktstimmung (derzeit recht positiv) oder Informationen direkt betrifft des Unternehmens (bessere Ergebnisse).

Infolge dieser Umstände erholte sich der Aktienkurs vom Tief vom 3. Januar dieses Jahres. um über 65 %. Andererseits Es sollte daran erinnert werden, dass der Sektor langlebiger Güter (einschließlich des Automobilsektors) und der Wohnimmobiliensektor die beiden Sektoren mit dem stärksten zyklischen Einfluss auf das US-BIP sind, die auch die Sektoren sind, die am anfälligsten für Zinssätze sind (sowohl Wohnungen als auch Autos kaufen die Amerikaner hauptsächlich auf Kredit). Und in der aktuellen Hochzinsphase sind dies keine Branchen, die zu diesem Zeitpunkt die treibende Kraft der Wirtschaft sein werden.

Wird 2023 den Staatsanleihen gehören?

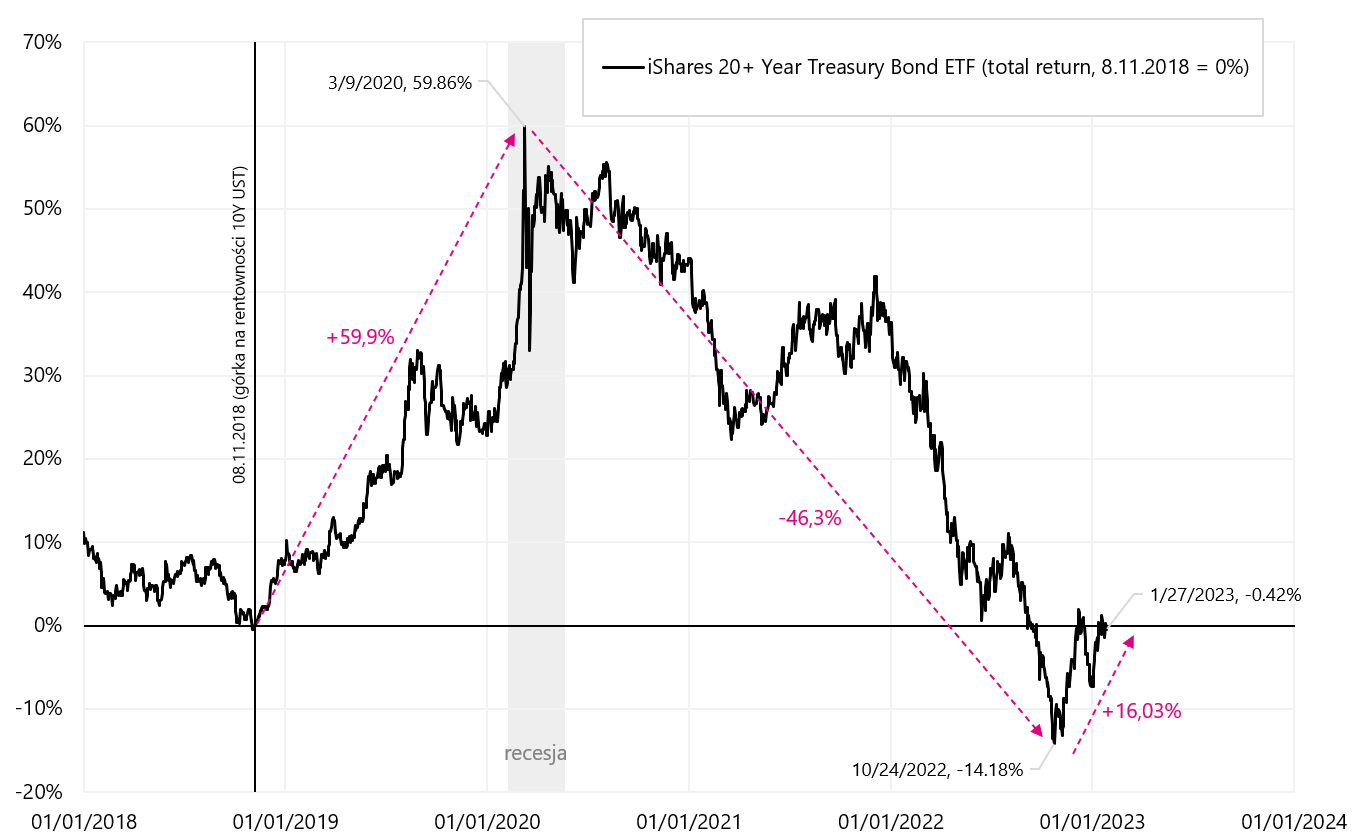

Die beste Zeit im Zyklus für Staatsanleihen ist, wenn die Renditen vom „Hoch“ im Expansionszyklus auf das „Tief“ in der nächsten Rezession fallen. Dieser Renditerückgang ist mit einem Zinssenkungszyklus der Zentralbanken verbunden. Betrachten wir den US-Staatsanleihenmarkt, so fand der Renditehöchststand im vorangegangenen Zyklus am 8. November 2018 statt (Höhepunkt der Rendite 10-jähriger Anleihen), also etwa einen Monat vor der letzten Zinserhöhung durch die FED in diesem Zyklus, der am 19. Dezember 2018 stattfand. Wir haben während der Rezession im März 2020 den Tiefpunkt der Rentabilität erreicht.

Die Rendite für langfristige Staatsanleihen für diesen Zeitraum (Renditespitze - Tal) betrug 59,9 %. (iShares 20+ Year Treasury Bond ETF). Dies ist eine hohe Rendite, denn sie bedeutet bis zu 42,2 % pro Jahr. Natürlich ist auch das Zinsrisiko hoch, da die Duration dieses ETFs ganze 17,7 Jahre beträgt (eine solche Duration bedeutet, dass ein Sinken des Zinssatzes um 1 Prozentpunkt eine Wertsteigerung des ETFs um etwa 17,7 Jahre bedeutet %). Die folgende Grafik zeigt die Wertentwicklung des iShares 20+ Year Treasury Bond ETF.

V.4 iShares 20 + Year Treasury Bond ETF (Gesamtrendite) bis 27.01.2023. Januar XNUMX. Quelle: eigene Studie, ishares.com

Natürlich begann im März 2020 ein weiterer Expansionszyklus (getrieben durch Impulse während der Pandemie) und infolgedessen haben wir die höchste Inflation seit den 80er Jahren generiert. Wenn nicht wegen der Inflation, dann in einem "normalen" Zyklus der Fed-Zins würde nicht höher als etwa 2 % steigen. Aber wir sind jetzt bei 4,50 % (dem oberen Ende der FED-Zinsspanne) und die 30-tägigen Federal Funds Futures preisen eine 99,2-prozentige Wahrscheinlichkeit einer Zinserhöhung um 25 Basispunkte bei der Sitzung am 1. Februar 2023 und einer weiteren ein Anstieg um 25 Basispunkte mit einer Wahrscheinlichkeit von 82,1 % zum 22. März 2023 (Bewertungen gemäß Kontraktnotierungen vom 27.01. Januar).

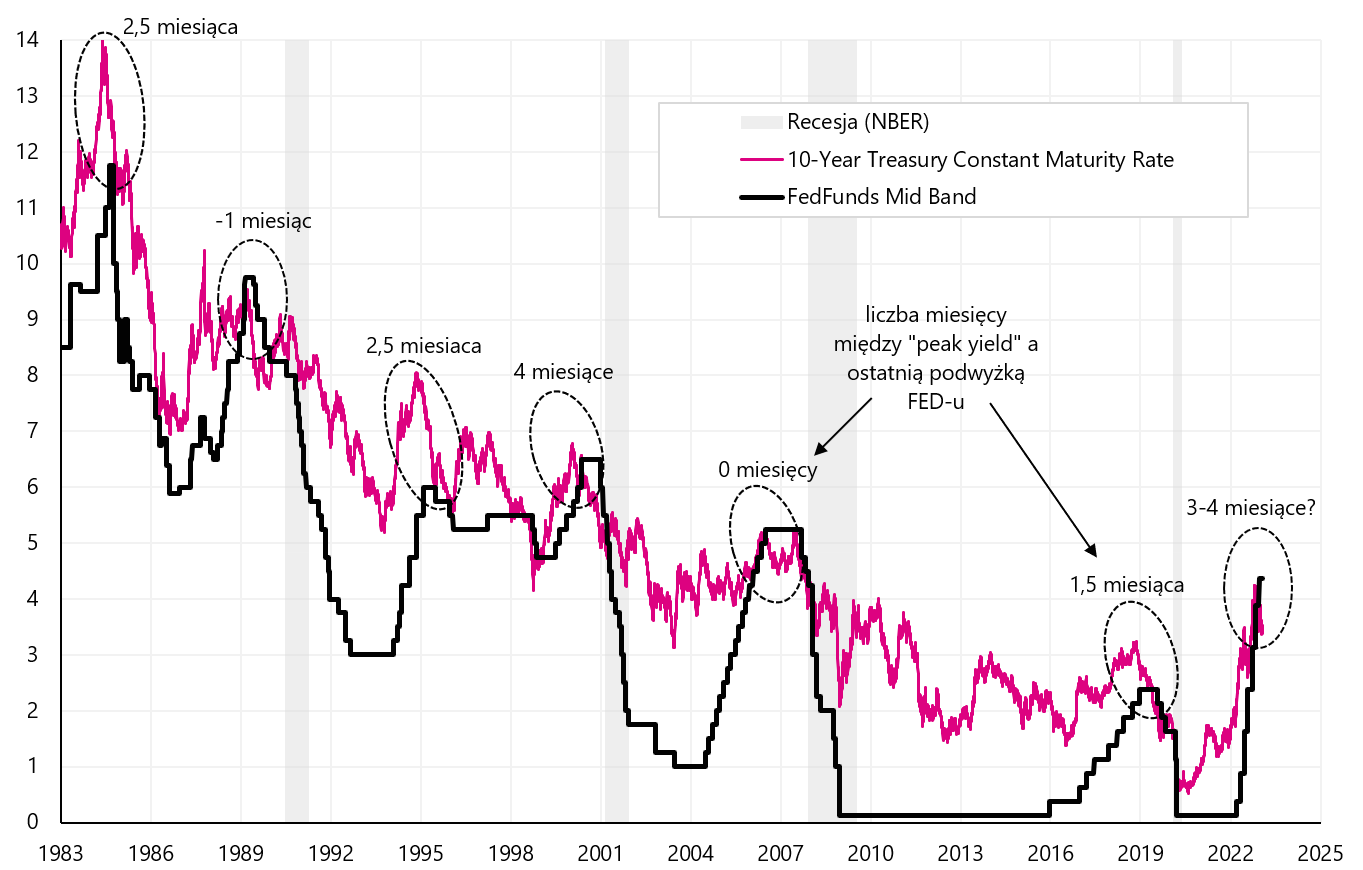

Laut Markt wird die Zinserhöhung im März die letzte in diesem Zyklus sein. Wir hatten am 10. Oktober 24 einen „Hügel“ bei der Rendite 2022-jähriger Anleihen (4,25 %). Renditespitzen treten in der Regel bis wenige Monate vor der letzten Zinserhöhung der FED auf, die in der nächsten Grafik dargestellt ist.

V.5 FED-Referenzzinssatz (Mittelfeld) und Renditen auf 10-jährige Staatsanleihen. Quelle: eigene Studie, FRED

Es ist sehr wahrscheinlich, dass wir uns dem Ende des FED-Zinserhöhungszyklus nähern, also ist es gut möglich, dass die Spitzen der Treasury-Renditen mit anderen Worten auch hinter uns liegen wir befinden uns in einem weiteren Zyklus sinkender Rentabilität. Die Überwindung der Inflation oder der Eintritt in eine Rezession (und damit die Überwindung der Inflation bis zu einem gewissen Grad) wird es der FED ermöglichen, einen weiteren Zyklus von Zinssenkungen zu beginnen. Infolgedessen könnten die Anleihekurse weiter steigen (wie im Zyklus 2018-2020).

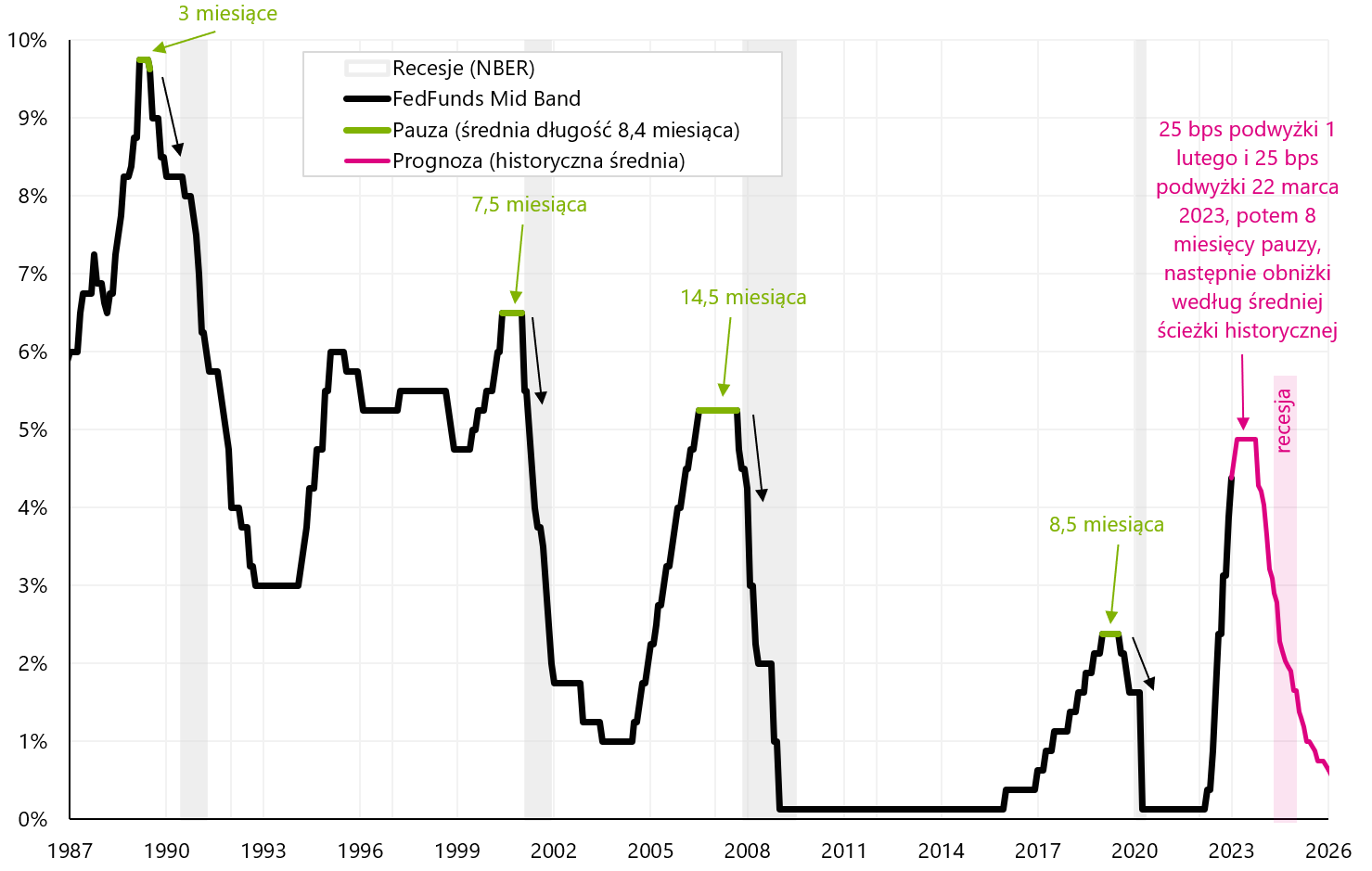

Die Zinssenkungen der Fed sind für den weiteren Anstieg der Staatsanleihen notwendig. Wann könnte die Fed also mit Zinssenkungen beginnen? Nach Angaben der Fed selbst erst im Jahr 2024. Laut Markt bereits im zweiten Halbjahr 2023. Laut "history" soll nach der letzten Zinserhöhung eine "Pause" im Zyklus der Zinserhöhungen der FED folgen, der in früheren Zyklen im Durchschnitt 8 Monate gedauert hat. Der Geschichte nach könnte die erste Zinssenkung daher im Oktober 2023 erfolgen. Die folgende Grafik zeigt die historischen Zyklen von Zinserhöhungen, Pausen und dann Zyklen von Zinssenkungen durch die FED.

V.6 FED-Referenzzinssatz (mittlere Bandbreite) seit 1987 und Prognose bis 2026 (entsprechend dem durchschnittlichen historischen Pfad). Quelle: eigene Studie, FRED

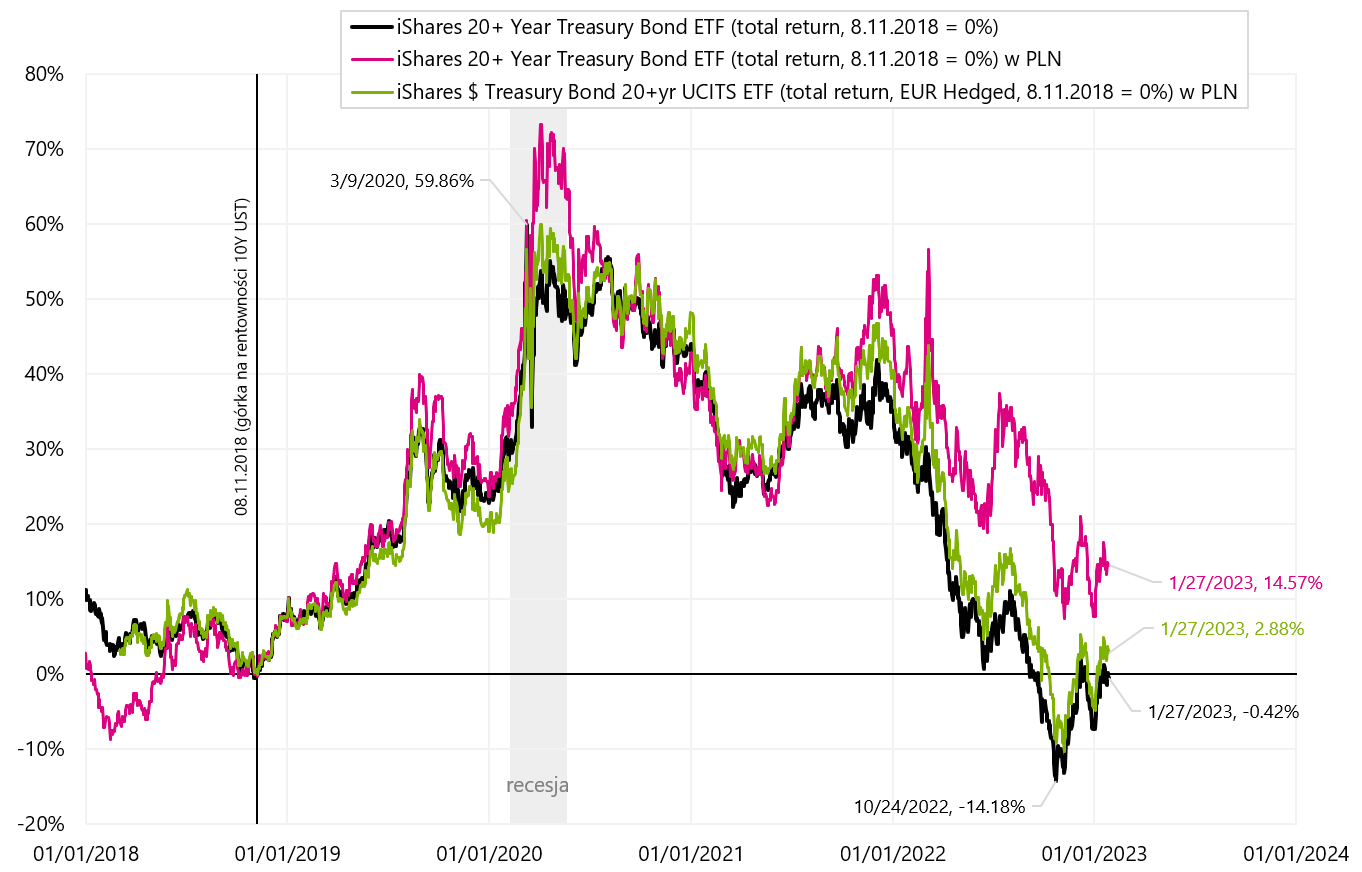

Die Renditen für den iShares 20+ Year Treasury Bond ETF werden in USD ausgedrückt, daher lohnt es sich für einen polnischen Anleger zu prüfen, welche Rendite er in PLN erhalten würde. Es gibt auch eine Version des iShares $ Treasury Bond 20+yr UCITS ETF (EUR Hedged), d. h. mit Schutz vor Änderungen des EUR/USD-Wechselkurses. Ein polnischer Anleger (wenn er seine Rendite in PLN abrechnen möchte) übernimmt beim Kauf des iShares 20+ Year Treasury Bond ETF das USD/PLN-Wechselkursrisiko und beim Kauf des iShares $ Treasury Bond 20+yr UCITS ETF (EUR Hedged) das EUR-Wechselkursrisiko/PLN. Die folgende Grafik zeigt die Rendite in PLN bei einer Anlage in die beiden oben genannten ETFs im Vergleich zum ursprünglichen USD-ETF.

V.7 iShares 20 + Year Treasury Bond ETF (Gesamtrendite) in USD und PLN und iShares $Treasury Bond 20+yr UCITS ETF (EUR abgesichert) in PLN bis 27.01.2023. Januar XNUMX. Quelle: eigene Studie, ishares.com

Der größte Unterschied (ein Plus für den polnischen Anleger) tritt beim iShares 20+ Year Treasury Bond ETF in USD auf, was eine Folge der Abschwächung der polnischen Währung gegenüber dem US-Dollar ist (je schwächer der Zloty, desto höher der Kurs). Rendite, die ein polnischer Investor erhält, wenn er in Dollaranlagen investiert). In der nächsten Grafik präsentieren wir die Renditen im Jahr 2023 für beide Versionen des iShares 20+ Treasury Bond ETF (in USD und Euro), aber auch in PLN.

V.8 iShares 20 + Year Treasury Bond ETF oraz iShares $Treasury Bond 20+yr UCITS ETF (EUR Hedged) – Renditen im Jahr 2023 (bis 27.01.2023. Januar XNUMX). Quelle: eigene Studie, ishares.com

Im laufenden Jahr liegen die Renditen für den iShares 20+ Treasury Bond ETF zwischen 6,32 % und 7,63 % (abhängig von der ETF-Version und der Währung, in der wir die Rendite berechnen wollen).

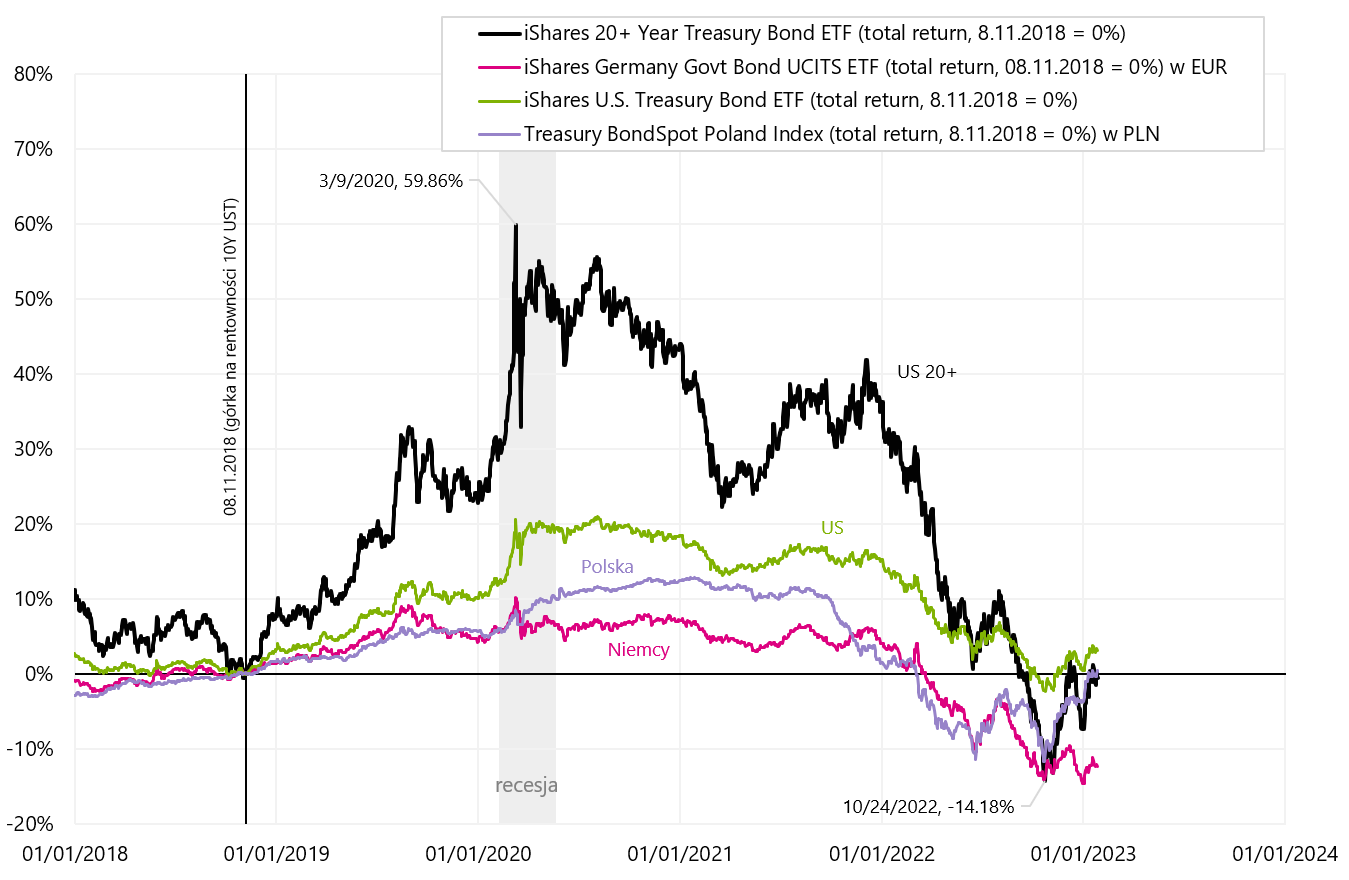

Langfristige Anleihen haben aufgrund der hohen Portfolioduration (d.h. hohes Zinsrisiko) eine hohe Volatilität, vergleichbar sogar mit Aktienindizes. Vergleichen wir daher die Renditen der Indizes für Staatsanleihen, die das gesamte Spektrum abdecken Staatsanleihen (von 1 Jahr bis zur Rückzahlung) und nicht nur Anleihen mit einer Laufzeit von über 20 Jahren.

Die nächste Grafik zeigt einen Vergleich der Renditen solcher Rentenindizes für die USA (Dauer 6,2 Jahre), Deutschland (Dauer 8,2 Jahre) und Polen (Dauer ca. 4,5 Jahre).

V.9 iShares 20 + Year Treasury Bond ETF, iShares Germany Govt Bond UCITS ETF, iShares US Treasury Bond ETF oraz Treasury BondSpot Poland Index. Quelle: eigene Studie, ishares.com, stooq.pl

In dieser Phase des Zyklus in langfristige Staatsanleihen zu investieren, hat gegenüber Aktienmärkten noch einen weiteren Vorteil. Im Falle des Eintritts in eine Rezession können die Aktienmärkte fallen, während in diesem Fall die Anleihenkurse zusammen mit den Zinssenkungen der FED weiter steigen (während einer Rezession beschleunigt die FED die Zinssenkungen normalerweise sogar und bringt sie praktisch herunter). Null).

Summe

Die Aktienmärkte setzten ihre Kursgewinne letzte Woche fort. Das Durchbrechen des S&P500-Index über die rückläufige Linie erscheint optimistisch. Vergessen wir jedoch nicht, dass die Fed die Zinsen weiter erhöht und die zyklischen Branchen der US-Wirtschaft immer langsamer werden. Wir werden in den kommenden Wochen einen echten Test für die Bullen erleben, wenn wir die Entscheidung der Fed zu Zinserhöhungen und die Rhetorik von J. Powell kennen werden – wie restriktiv sie sein wird und ob die Märkte sie wieder als „Bluff“ betrachten werden (Februar 1), und wann wir dann die Inflation für Januar (14. Februar) kennen.

Kann 2023 zu Staatsanleihen gehören? Dafür gibt es gute Chancen, weil der aktuelle Moment des Zyklus (das Ende des Zyklus der Zinserhöhungen durch die FED) historisch gesehen den Beginn des Bullenmarktes am Markt für Staatsanleihen markiert. Natürlich zum „vollen“ Bullenmarkt in diesem Segment ein weiterer Rückgang der Inflation ist ebenfalls erforderlich in Richtung des 2%-Ziels, wie und der Beginn des Zinssenkungszyklus der Fed.

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.