Die US-Inflation erschreckte die Märkte, aber nicht die Aktienmärkte

Trotz starker Gewinne an den Aktienmärkten im Laufe der Woche (ähnlich war es in der Vorwoche) kehrten die Aktien schließlich auf die Tiefststände des aktuellen Zyklus zurück. Der immer stärker werdende Dollar macht sich in zunehmenden Spannungen an den Finanzmärkten bemerkbar (Währungsinterventionen in Japan, Verteidigung des schwächelnden Forint durch die ungarische Zentralbank oder Aufnahme von Liquiditätskrediten in Dollar die Zentralbank der Schweiz bei der US-Notenbank FED). Und obendrein liegen die Inflationswerte über den Erwartungen.

Ein neues Loch auf dem S & P500

Das Wichtigste in der vergangenen Woche Aktienindex S & P500 markierte in diesem Jahr einen neuen Tiefpunkt. Laut den Schlusskursen vom Mittwoch betrug der Rückgang vom Bullenmarkt -25,4 %. Gleichzeitig stürzte der S&P500 am Donnerstag nach der Veröffentlichung der US-Verbraucherinflationsdaten um rund 2 % auf Werte unter 3500 Punkte ab (ein Schluss auf diesem Niveau würde einen Rückgang gegenüber dem Boom von 27,0 % bedeuten). Glücklicherweise hatten wir einen Anstieg von 5 % von den Tiefstständen am Donnerstag bis zum Tagesschluss. Diese „Dinge“ können in einem rückläufigen Markt passieren. Ich möchte Sie nur daran erinnern, dass die rückläufigen Aufwärtskorrekturen sogar eine Erholung von mehr als 20 % erreichen können. Und Änderungen an einem Tag ... sogar mehr als 16%! Am Mittwoch, dem 3. Januar 2001, stieg der Nasdaq Composite-Aktienindex um 16,2 % von den Tiefstständen bis zum Schluss! Am Tag zuvor markierte es ein Tief im rückläufigen Markt. Was war der Grund für diesen starken Aufschwung? Betrachten wir es als ein interessantes Rätsel - die Antwort finden Sie in der "Zusammenfassung".

S & P500-Index im Jahr 2022. Quelle: eigene Studie, Stooq.pl

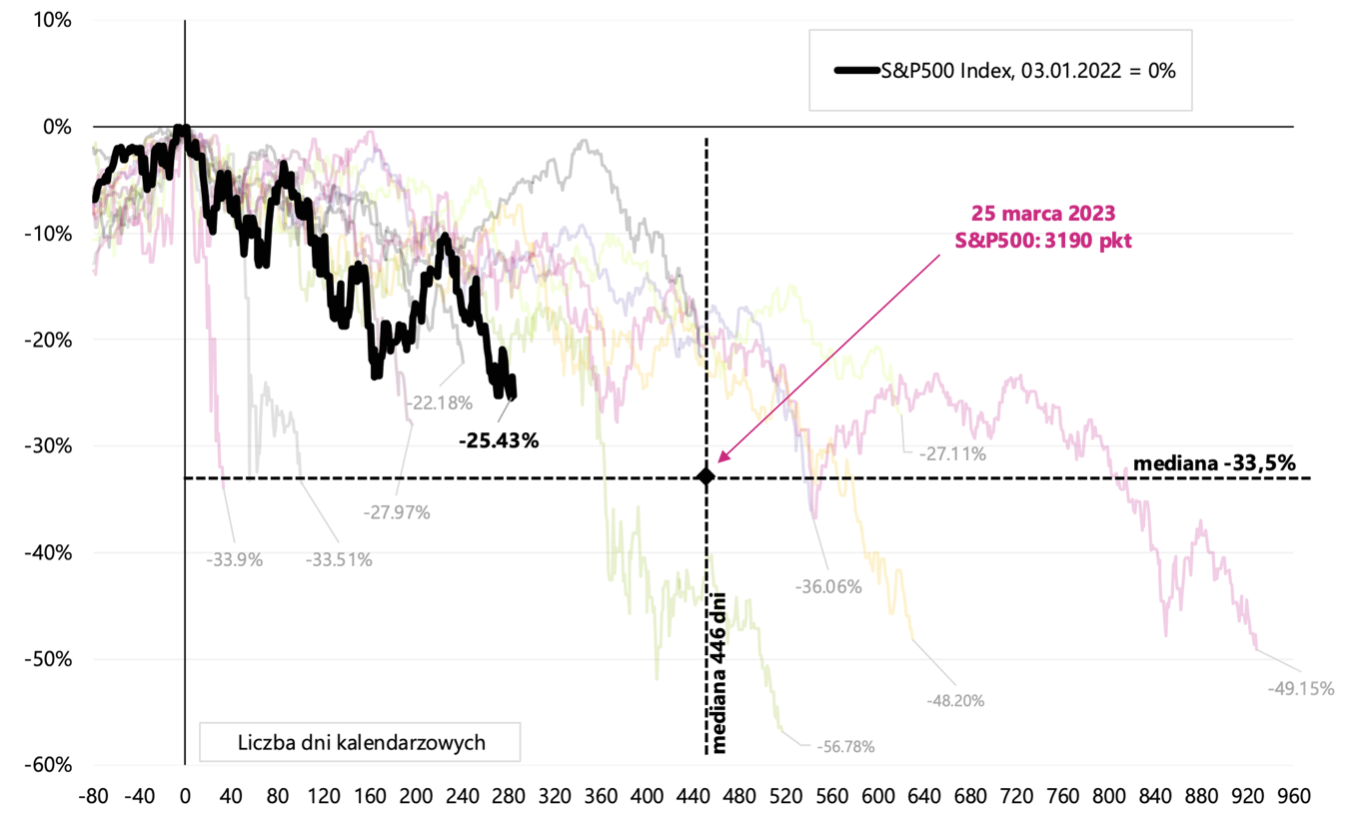

Die starke Erholung des S&P500 hielt nur einen Tag an. Am Freitag schloss der Markt nur 0,2 % über dem Tief des zwei Tage zuvor festgelegten Zyklus. Werfen wir einen Blick auf das Diagramm, das den diesjährigen Rückgang des S&P500 gegenüber den vorherigen rückläufigen Märkten zeigt. Wir nähern uns langsam sowohl der mittleren Größe der Rückgänge vom Höhepunkt des Bullenmarkts als auch der mittleren Länge des Bärenmarkts (berechnet in Kalendertagen).

Das Ausmaß des Rückgangs des S&P500 im Jahr 2022 vor dem Hintergrund historischer Bärenmärkte (ab 1948). Quelle: eigene Studie, Stooq.pl

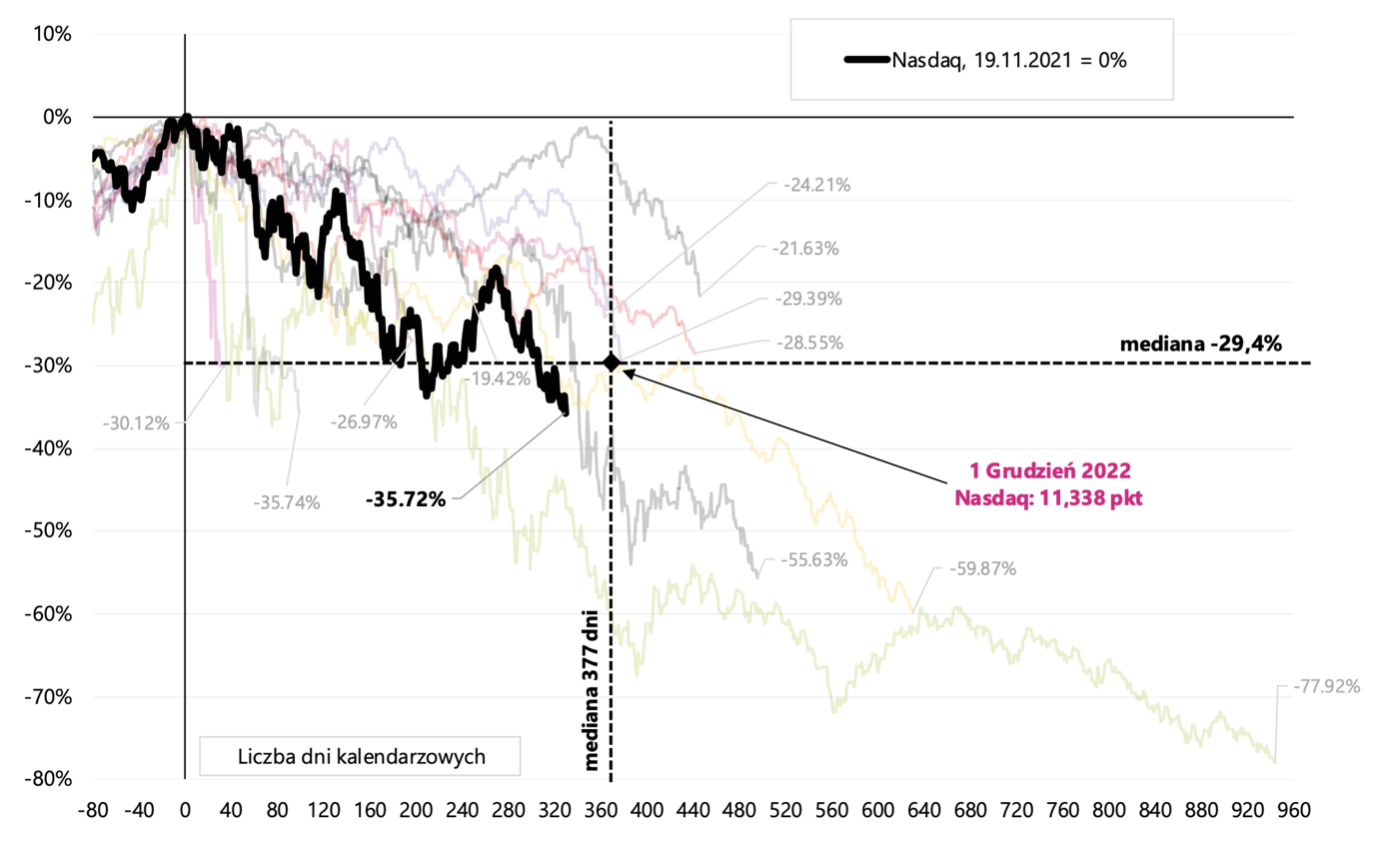

Interessant ist auch die Situation für den Technologieindex Nasdaq Composite auf einem identischen Diagramm. Bei diesem Index liegen wir bereits unter dem Median der Rückgänge und viel näher an der Medianlänge des Bärenmarktes (er fällt dieses Jahr auf den 1. Dezember). Der Handelsschluss am Freitag markierte ein neues Tief dieses Index im aktuellen Zyklus.

Der Einbruch des Nasdaq Composite im Jahr 2022 vor dem Hintergrund historischer Bärenmärkte (ab 1948). Quelle: eigene Studie, stooq.pl

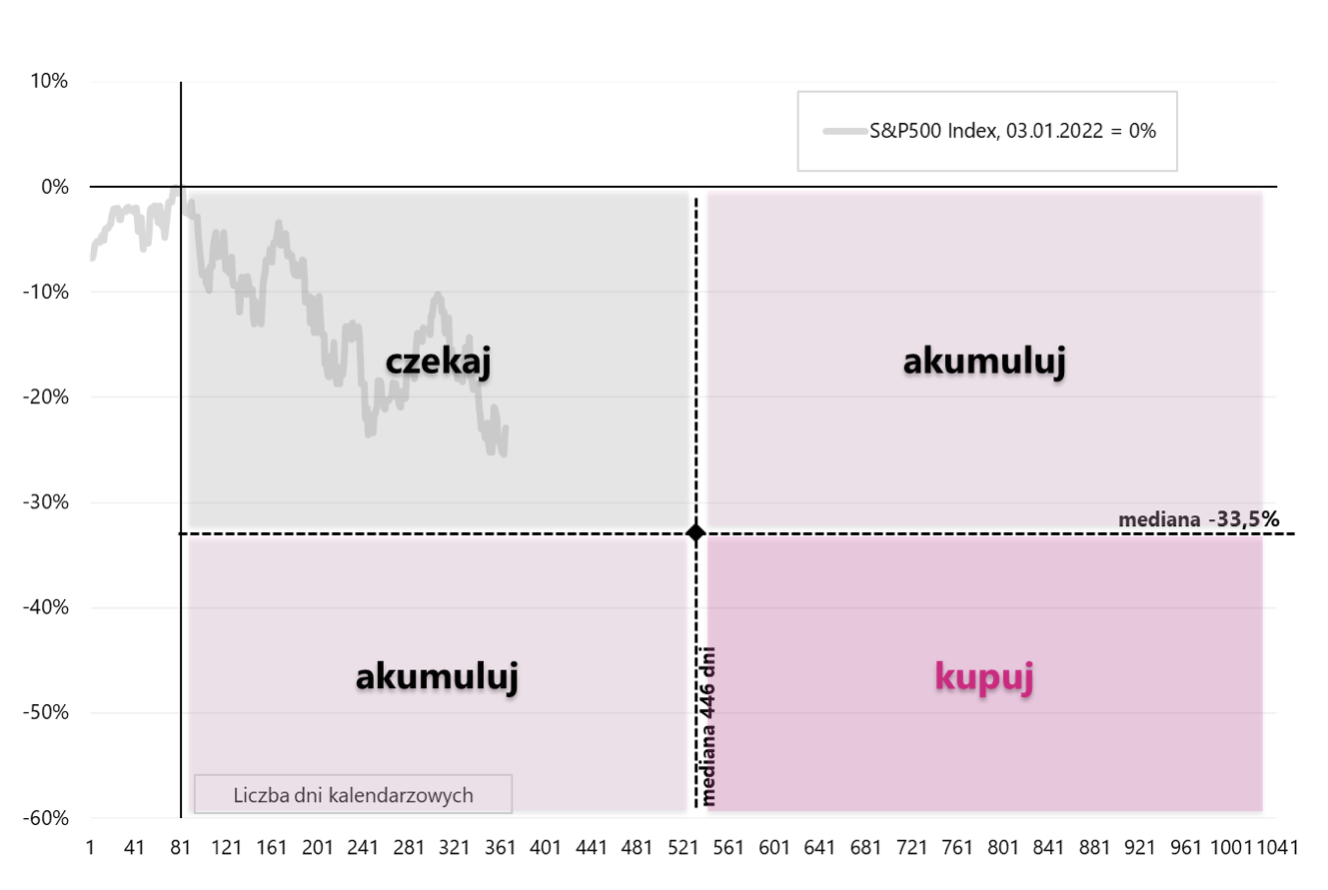

Aktienmärkte sind zyklisch und auf Rückgänge folgen Anstiege. Niemand hat eine Glaskugel und jeder Zyklus kann anders sein, aber historische Vergleiche können auch einer der vielen Anhaltspunkte dafür sein, die Anzahl der Aktien in unseren Portfolios während eines rückläufigen Marktes zu erhöhen. Je größer die Einbrüche sind und je länger sie andauern, desto näher kommen wir zumindest aus historischer Sicht der Talsohle. Ein Beispiel für die Verwendung der historischen Analogie ist in der nächsten Tabelle dargestellt.

Ein Beispiel für die Verwendung historischer Bärenmärkte (Aufschlüsselung in Mediane). Quelle: eigene Studie.

Die US-Inflation erschreckte die Märkte, aber nicht die Aktienmärkte

Ein weiterer Inflationswert in den USA (für September dieses Jahres) und erneut über den Markterwartungen. Die Reaktion der Märkte war zumindest anfangs eindeutig. Dann entschied sich der Aktienmarkt für einen starken Anstieg und der S&P500 schloss den Tag mit einem Anstieg von über 5 % gegenüber den Tiefs unmittelbar nach der Veröffentlichung der Inflationsdaten. Doch einen Tag später war von diesen Steigerungen nicht mehr viel übrig. Aufgrund der höheren Inflation erhöhte der Markt auch seinen erwarteten Zielzinssatz Fed um etwa 0,3 Prozentpunkte bis zu 4,9 % (im April 2023). Es ist nicht viel weniger als heute in Polen!

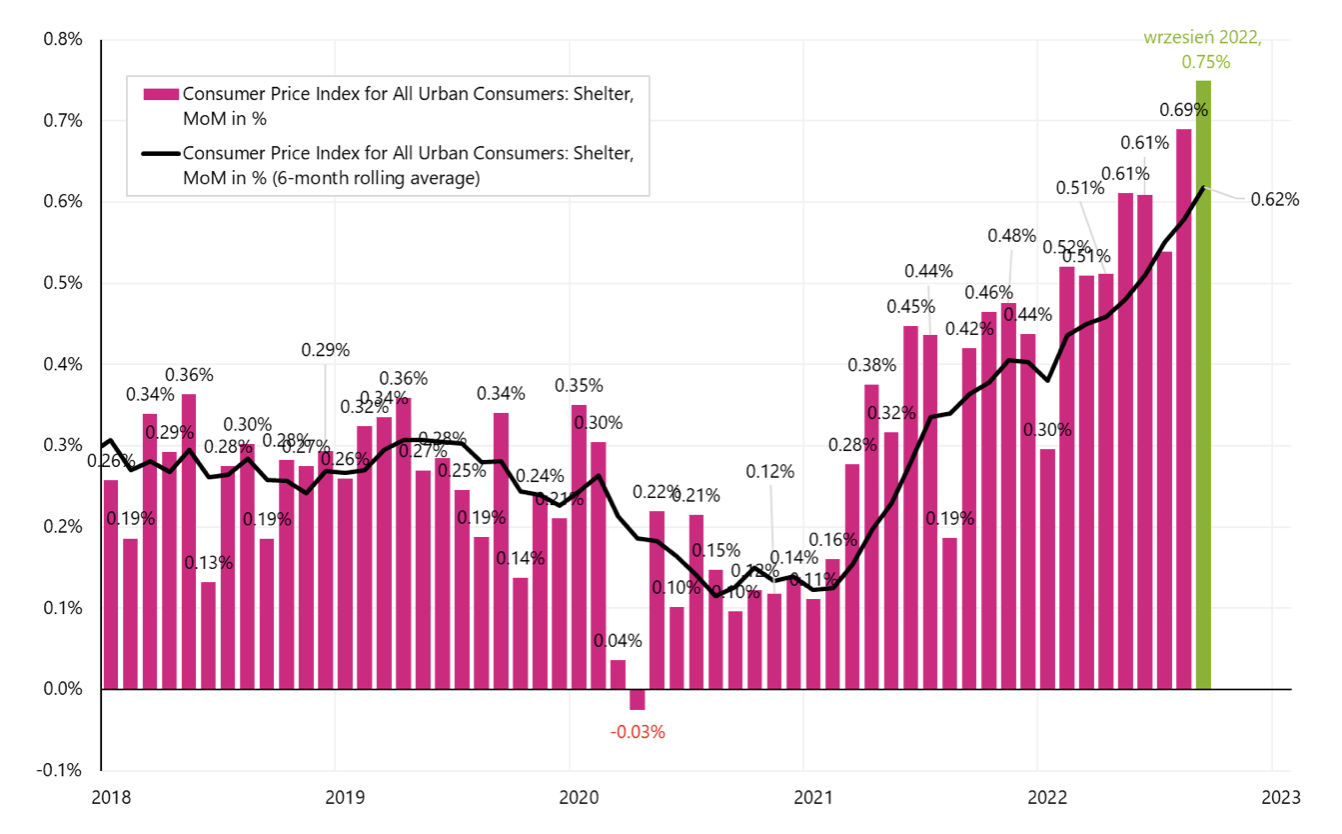

Was hat die Märkte mit der US-Inflation unangenehm überrascht? Besonders die Komponenten, die am hartnäckigsten sind ("klebrig") und es ist sehr schwierig, sie zum Abfallen zu bringen, sobald sie zu wachsen beginnen. Wir sprechen von Kerninflation und darin von Dienstleistungen. Wir haben die Zusammensetzung des Korbes in einem anderen besprochen BerichtBei den Dienstleistungen ist der größte Artikel jedoch "Shelter" (Artikel im Zusammenhang mit der Anmietung einer Wohnung), dessen Anteil am gesamten Warenkorb etwa 32% beträgt. Im September dieses Jahres. Shelter wuchs um ganze 0,75 % (ein Rekord in diesem Zyklus).

Monatliche US-Shelter-Inflationsbewegung und gleitender 6-Monats-Durchschnitt (saisonbereinigte Reihe). Quelle: eigene Studie, FRED

Auch bei der US-Inflation gibt es erste positive Nachrichten. Gebrauchsgüter innerhalb der Kerninflation (21 % des gesamten Warenkorbs) haben sich im September nicht verändert (zum ersten Mal seit 5 Monaten hat sich diese Komponente nicht erhöht). Zusätzlich im September dieses Jahres. nach Daten Redfin wir hatten der erste monatliche Rückgang des durchschnittlichen Mietpreises in den USA seit langem (-2,5% auf das Niveau von 2 USD), zudem sinkt die Jahresdynamik seit vielen Monaten (der pandemiebedingte „Wahnsinn“ auf dem Mietmarkt im Zusammenhang mit Umzügen und Telearbeit liegt leider schon hinter uns uns). Dies verheißt Gutes für die zukünftige Shelter-Inflation (praktisch bezieht sich die gesamte Komponente auf die Kosten für die Anmietung von Wohnungen). Die schlechte Nachricht ist jedoch, dass es normalerweise Monate dauert, bis sich die Auswirkungen fallender Marktmietpreise in den Inflationsdaten zeigen. Aber es ist nur eine Frage der Zeit.

Inflation in den Ländern unserer Region

Letzte Woche haben wir die Inflationswerte für September dieses Jahres erfahren. für Tschechien und Ungarn und die Abschlussvorlesung in Polenwas bestätigte schnellen respekt vom 30.09. In allen Ländern fiel die Inflation höher aus als erwartet. Sehen wir uns also an, wie die Wechselkurse auf die Inflationsdaten reagiert haben, und dann, wie einige Zentralbanken auf die Wechselkurse reagiert haben.

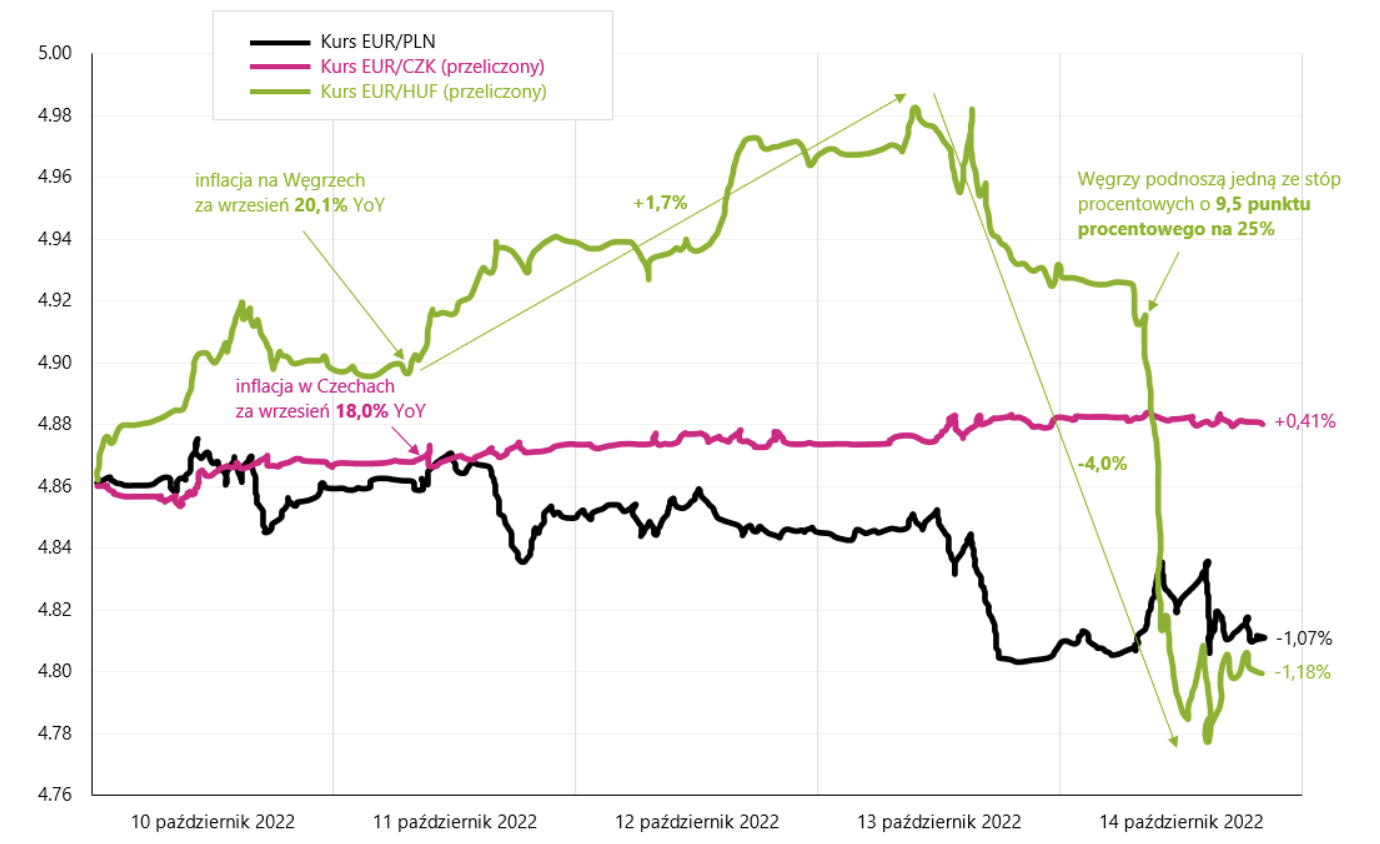

Veränderung der Wechselkurse der Tschechischen Republik, Ungarns und Polens in der vergangenen Woche. Quelle: eigene Studie, Stooq.pl

Nach dem Lesen der Inflation schwächte sich die tschechische Krone in den folgenden Tagen nur leicht ab. Allerdings in Ungarn Nach der Ankündigung einer Inflation von über 20 % wertete der Forint in den nächsten drei Tagen gegenüber dem Euro um 3 % ab (insgesamt hat sie sich seit Juni 2021 bereits um über 22% abgeschwächt). Dies erwies sich als zu viel für die ungarische Zentralbankdie am Freitag bei einer außerplanmäßigen Sitzung einen der Zinssätze (besicherte O/N-Darlehen) um ganze 9,5 Prozentpunkte von 15,5 % auf 25,0 % anhob! Er machte diesen Schritt, um den schwächelnden Forint zu verteidigen, was zumindest für heute den beabsichtigten Effekt einer Stärkung des Forints um etwa 2,55 % brachte. Aber aus einer längeren Perspektive betrachtet (z. B. vom Beginn des Zinserhöhungszyklus) ist dies eine leichte Stärkung. Dies ist in der nächsten Grafik dargestellt.

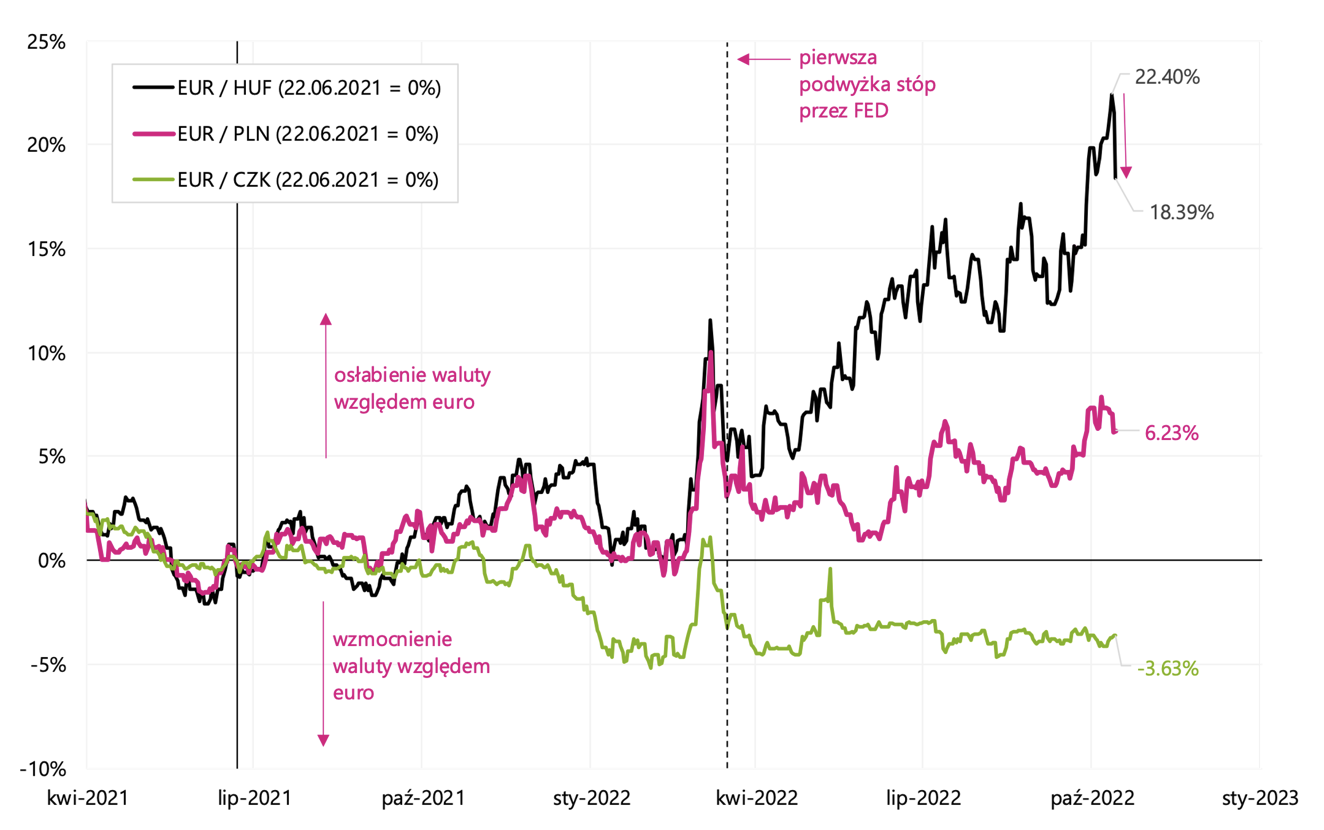

Entwicklung der Wechselkurse von Tschechien, Ungarn und Polen seit der ersten Zinserhöhung in der Region (Juni 2021). Quelle: eigene Studie, stooq.pl

War es eine wirksame Intervention? Wir werden es in den nächsten und den folgenden Wochen sehen, aber wenn wir uns zum Beispiel die Auswirkungen der jüngsten Intervention der japanischen Zentralbank ansehen (ähnlich ging es darum, den Verfall des Yen zu stoppen), dauerte die Intervention nur für weniger als 3 Wochen.

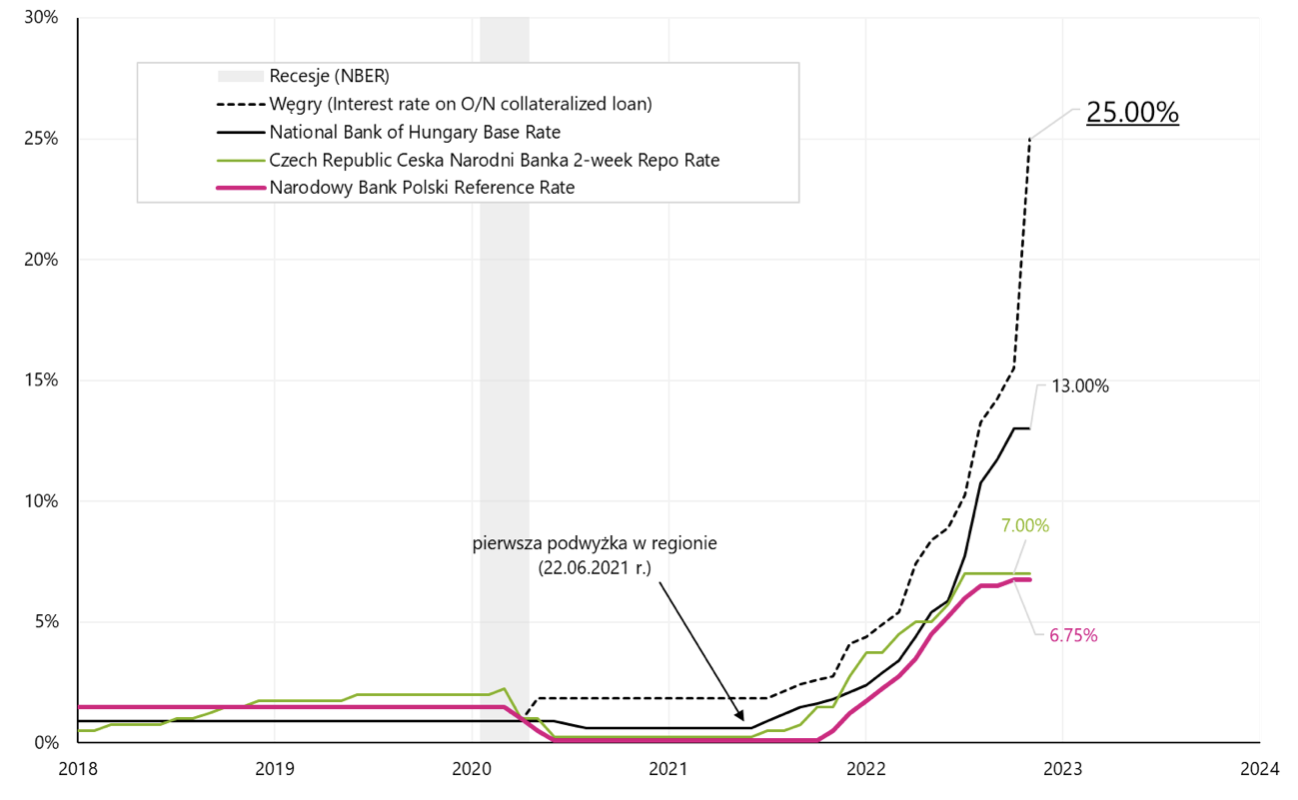

Hauptzinsen in Polen, Tschechien und Ungarn. Quelle: eigene Studie, stooq.pl

Probleme mit der Verfügbarkeit von Dollars - die Fed hilft

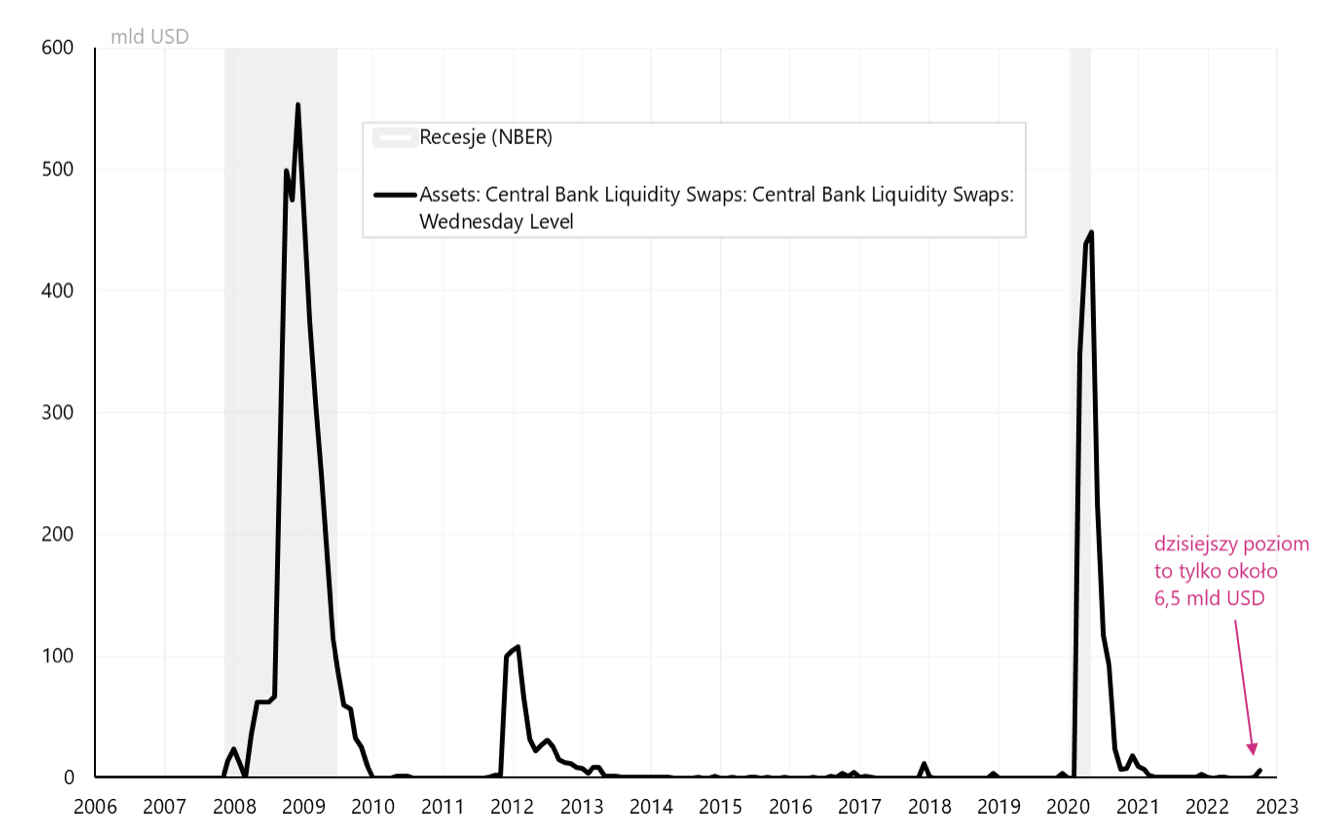

Unter den Bedingungen der globalen Verlangsamung, dem Kampf der Zentralbanken mit Inflation und Zinserhöhungen (einschließlich der relativ stärkeren US-Notenbank FED) und dem immer stärkeren Dollar - der Effekt ist einer ... beginnt langsam "auszugehen". von Dollar. Genauer gesagt, billige Dollarfinanzierungen, die möglicherweise benötigt werden, um sowohl der Realwirtschaft als auch Finanzpositionen auf den Finanzmärkten zu dienen. In diesen Situationen Die Fed verleiht Dollar an andere Zentralbanken (das sind die sogenannten "Dollar-Liquiditäts-Swaps"). Dies ist natürlich ein Signal für zunehmende Spannungen im globalen Finanzsystem. In den vergangenen zwei Wochen verlieh die Fed der Schweizerischen Zentralbank (SNB) zunächst 3,1 Mrd. USD, die in der folgenden Woche auf 6,27 Mrd. USD aufgestockt wurden. Jemand in der Schweiz benötigte die Hilfe der Zentralbank, um eine kurzfristige Finanzierung in Dollar zu erhalten. Interessanterweise ist dies der höchste Einzelbetrag, der der SNB in den letzten Jahren gewährt wurde.

Im Allgemeinen sind diese Beträge noch nicht hoch und betreffen im Moment ein Land, aber es lohnt sich, sie auf weiteres Wachstum und auch für andere Zentralbanken zu überwachen. Historisch gesehen wurden die größten US-Dollar-Kredite während der Rezession von der Fed vergeben. Die folgende Grafik zeigt die Summe der Liquiditätskredite der Fed an andere Zentralbanken.

Höhe der Dollar-Swaps (kurzfristige Dollar-Kredite) der Liquidität, die die Fed anderen Zentralbanken gewährt hat. Quelle: eigene Studie, FRED, Federal Reserve Bank of New York

Summe

Zuerst die versprochene Lösung des Rätsels vom 3. Januar 2001. Wahrscheinlich ahnten einige ... dass dies der Grund für so starke Gewinne war unerwartete Zinssenkung der US-Notenbank FED bei einer unangekündigten Sitzung. Aus heutiger Sicht ist es sehr interessant, wenn der Markt mit dem Narrativ der Änderung der Fed-Politik (dem sogenannten „Pivot“) „lebt“. Ich empfehle Ihnen, die Zusammenfassung des Tages an der Wall Street unter dem obigen Link zu lesen. Der Markt würde heute gerne genau das gleiche Geschenk von der Fed erhalten! Dennoch ist festzuhalten, dass sie im Januar 2001 noch weit von der Baisse entfernt war.

Inflationswerte in den USA und in unserer Region für September dieses Jahres. leider waren sie über den Erwartungen. Obwohl In den USA verheißen fallende Marktmietpreise für die kommenden Monate ein gutes Zeichen für die Inflation.

Aus unserer Sicht kann die Situation in Ungarn jedoch beunruhigend sein, wo die Zentralbank den Forint energisch verteidigte, indem sie einen ihrer Zinssätze auf ein ziemlich hohes Niveau von 25 % anhob.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.