Jackson Hole: Wer nicht zu viel erwartet, wird nicht enttäuscht

Das für diese Woche geplante Symposium könnte Hinweise für den Beginn der Reduzierung des US-Anleihekaufprogramms geben Federal Reserve. Es ist jedoch unwahrscheinlich, dass der Vorsitzende der Fed, Jerome Powell, die genauen Daten und Details dieser Reduzierung festlegt. Die Diskussion über die makroökonomischen Auswirkungen der Delta-Option und die damit verbundene Möglichkeit, die Reduzierung von Asset-Käufen vorübergehend auf einen späteren Zeitpunkt zu verschieben, wird weitergeführt. Unser Basisszenario geht davon aus, dass im November Beschränkungen beim Kauf von Vermögenswerten einsetzen könnten, sofern sich die US-Pandemie als positiv herausstellt.

Über den Autor

Christopher Dembik - Französischer Ökonom polnischer Herkunft. Ist ein globaler Leiter der makroökonomischen Forschung bei einer dänischen Investmentbank Saxo Bank (eine Tochtergesellschaft des chinesischen Unternehmens Geely, die weltweit 860 HNW-Kunden betreut). Er ist auch Berater französischer Parlamentarier und Mitglied des polnischen Think Tanks CASE, der laut einem Bericht den ersten Platz im wirtschaftlichen Think Tank in Mittel- und Osteuropa belegt hat Globaler Go To Think Tank Index. Als globaler Leiter der makroökonomischen Forschung unterstützt er Niederlassungen und bietet institutionellen und HNW-Kunden in Europa und MENA eine Analyse der globalen Geldpolitik und der makroökonomischen Entwicklungen. Er ist ein regelmäßiger Kommentator in internationalen Medien (CNBC, Reuters, FT, BFM TV, Frankreich 2 usw.) und Redner bei internationalen Veranstaltungen (COP22, MENA Investment Congress, Paris Global Conference usw.).

Christopher Dembik - Französischer Ökonom polnischer Herkunft. Ist ein globaler Leiter der makroökonomischen Forschung bei einer dänischen Investmentbank Saxo Bank (eine Tochtergesellschaft des chinesischen Unternehmens Geely, die weltweit 860 HNW-Kunden betreut). Er ist auch Berater französischer Parlamentarier und Mitglied des polnischen Think Tanks CASE, der laut einem Bericht den ersten Platz im wirtschaftlichen Think Tank in Mittel- und Osteuropa belegt hat Globaler Go To Think Tank Index. Als globaler Leiter der makroökonomischen Forschung unterstützt er Niederlassungen und bietet institutionellen und HNW-Kunden in Europa und MENA eine Analyse der globalen Geldpolitik und der makroökonomischen Entwicklungen. Er ist ein regelmäßiger Kommentator in internationalen Medien (CNBC, Reuters, FT, BFM TV, Frankreich 2 usw.) und Redner bei internationalen Veranstaltungen (COP22, MENA Investment Congress, Paris Global Conference usw.).

Die Begrenzung der Käufe von Vermögenswerten ist derzeit ein Konsens im FOMC

Elf Mitglieder des Offenmarktausschusses der Federal Reserve (FOMC) wird über den Zeitpunkt dieser Maßnahme entscheiden. Die meisten von ihnen (dh Powell, Vizepräsident Richard Clarida, Präsident der Federal Reserve Bank of New York – John Williams und Präsident der Federal Reserve Bank of Chicago – Charles Evans) scheinen sich gegen Ende 2021 / Anfang 2022 zu neigen. Unser Basisszenario sieht vor, dass die Kürzung der Ankäufe von Vermögenswerten im November beginnen könnte und die Kürzung jeden Monat auf Vermögenswerte im Wert von 10 Milliarden US-Dollar angewendet wird, wobei der Schwerpunkt auf hypothekenbesicherten Wertpapieren liegt.

Argumente für die Begrenzung von Asset-Käufen

Wir glauben, dass dies aus folgenden Gründen der richtige Zeitpunkt ist, um mit der Minderung zu beginnen:

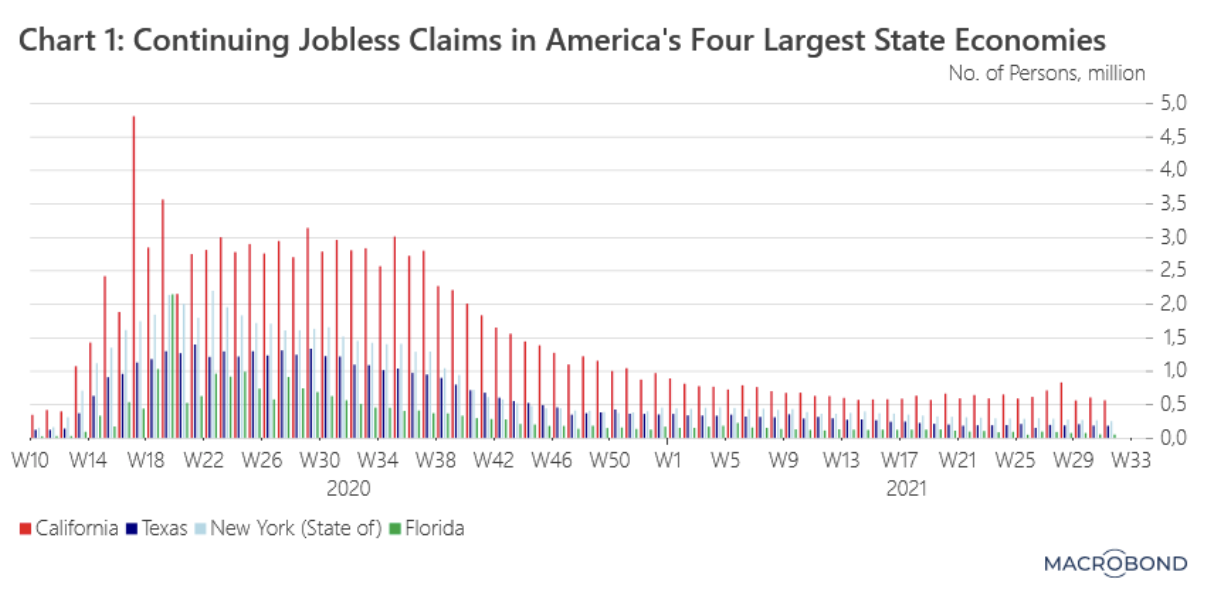

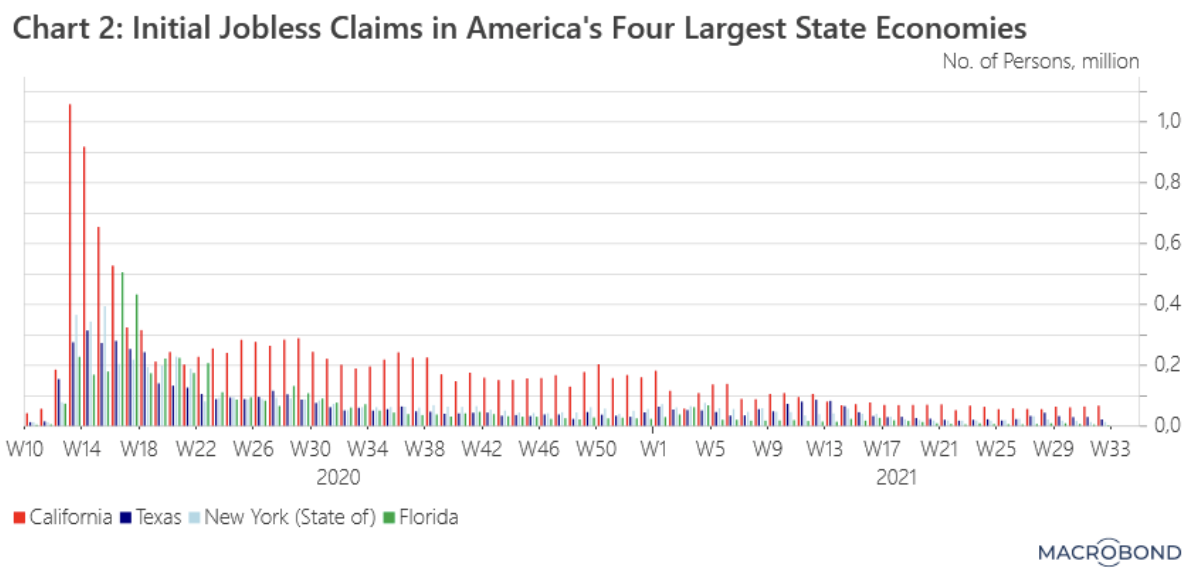

1. Die Erholung am Arbeitsmarkt schreitet in hohem Tempo voran (Grafik 1, Grafik 2).

Dies ist unserer Meinung nach das wichtigste Signal für die Begrenzung von Asset-Käufen. Die jüngsten Daten zur Beschäftigung im nichtlandwirtschaftlichen Sektor vom Juli zeigten eine allgemein verstandene Verbesserung. Die Beschäftigung in diesem Sektor stieg im Monatsverlauf um 943, und die Daten für Mai und Juni wurden um insgesamt +120 nach oben revidiert. Zudem sinkt die Arbeitslosenquote rapide. Die offizielle U-3-Quote, die die Zahl der aktiv Arbeitssuchenden angibt, sank im Juli auf 5,4%. Im August wird ein Wert von 5,2 % prognostiziert. Auch die U-6-Gesamtarbeitslosenquote, die ein besserer Indikator für das Ausmaß der Unterauslastung von Arbeitskräften ist und daher für Ökonomen von entscheidender Bedeutung ist, ging ebenfalls zurück: Im Juni lag sie bei 10,1 % im Vergleich zum Höhepunkt der Pandemieperiode (22,40 % im August 2020). . Am stärksten beeindruckt jedoch, dass die unfreiwillige Teilzeitbeschäftigung – ein Indikator für die Zahl der Menschen, die gerne Vollzeit arbeiten möchten, aber nicht arbeiten können – auf 4,48 Millionen gesunken ist und damit unter den langjährigen Durchschnitt von 5,4 Million.

2. Es gibt keinen Grund, die Wirtschaft weiter anzuheizen.

Laut Protokoll der letzten FOMC-Sitzung im Juli "mehrheitlich" Die Teilnehmer sind der Ansicht, dass bei der Erreichung des Inflationsziels erhebliche Fortschritte erzielt wurden. Wir vermuten, dass hinter den Kulissen Bedenken hinsichtlich des Inflationsverlaufs geäußert werden (siehe Abbildung 3). Die Daten bestätigen die allgemeine Ansicht des FOMC, dass das derzeit erhöhte Inflationsniveau höchstwahrscheinlich vorübergehender Natur ist. Es besteht jedoch die reale Gefahr, dass die Inflation länger hoch bleibt, als die Fed und der Markt annehmen. Einige der Faktoren für den Inflationsanstieg sind zyklisch (einschließlich aller von der Wiedereröffnung der Wirtschaft betroffenen VPI-Kategorien wie Hotelübernachtungen und Gebrauchtwagenpreise). Andere hingegen sind struktureller Natur (z. B. keine Investitionen in fossile Brennstoffe / Energie aus diesen Brennstoffen, was sich in Importpreisen und Kerninflation niederschlägt). Die Zunahme des Inflationsdrucks in den USA ist eine echte Bedrohung für die wirtschaftliche Erholung.

3. Dank der expansiven Fiskalpolitik kann die Fed ihre Unterstützung für die Wirtschaft langsam und ohne großes Risiko zurücknehmen.

Der Umfang des aktuellen US-amerikanischen Konjunkturprogramms ist enorm. Bei vollständiger Genehmigung wird das Programm einen Wert von bis zu 4,5 Billionen US-Dollar haben (1 Billion US-Dollar im Rahmen des bereits verabschiedeten Infrastrukturpakets und 3,5 Billionen US-Dollar im Rahmen des teilweise genehmigten Sozial- und Umweltpakets). Angesichts des größeren Mittelzuflusses in die Wirtschaft in den kommenden Jahren wird erwartet, dass die Wirtschaftstätigkeit in den Vereinigten Staaten stark bleibt. In diesem Zusammenhang wird die Rolle der Fed in erster Linie darin bestehen, sicherzustellen, dass die Finanzierungsbedingungen insgesamt weitgehend akkommodierend bleiben.

Wir warten auf die Details

Powells Rede ist für den 27. August um geplant 14:00 Uhr Die Markterwartungen sind hoch. Wie schnell wird diese Reduzierung sein? Wenn es schrittweise erfolgt, wie lange wird es dauern? Werden hypothekenbesicherte Wertpapiere oder Staatsanleihen Vorrang haben? Und was, wenn sich die Inflation weiter über die Jahreserwartungen der Fed von 2,5% hinaus beschleunigt? All diese Fragen werden unbeantwortet bleiben. Wir erwarten nicht, dass Powell im FOMC aus der Reihe tanzt oder zu sehr vom Protokoll der Juli-Sitzung abweicht. Der einzig wirklich interessante Aspekt könnte das Thema Delta-Variante und ihre Auswirkungen auf die US-Wirtschaftserholung und möglicherweise die Geldpolitik der Fed sein. Letzte Woche sagte der Gouverneur der Dallas Federal Reserve, Robert Kaplan, er könnte die Unterstützung zurückziehen, um im Oktober aufgrund der Delta-Variante mit der Reduzierung der Anleihekäufe zu beginnen. Auf die Mobilität der Amerikaner hatte diese Option bisher keine nennenswerten Auswirkungen. Nach den neuesten Daten veröffentlicht von Google, ist die Zahl der Menschen in Geschäften und Freizeitzentren – ein verlässliches Barometer für die wirtschaftlichen Auswirkungen von Covid-19 – auf das Niveau vor der Pandemie zurückgekehrt. Allerdings ist die Frage nach der Durchimpfungsrate insbesondere in den Südstaaten noch nicht beantwortet. Ohne die Delta-Variante wäre es fast sicher, dass Powell offiziell eine Reduzierung der Asset-Käufe in Jackson Hole angekündigt hätte.

Methodik: Inflationsüberraschungsindex ist ein Echtzeitmodell, das die Genauigkeit der Inflationsprognosen der Wall Street analysiert. Der positive Wert des Index weist darauf hin, dass die jüngsten Inflationsdaten die Erwartungen aller Ökonomen übertreffen (Konsens). Ein negativer Wert bedeutet, dass die Inflationsdaten niedriger sind als erwartet.