Wie man nur in die Staaten investiert. Fakten und Mythen über die US-Wirtschaft

Jede Branche ist durch bestimmte damit verbundene Überzeugungen oder Stereotypen gekennzeichnet. Dieser Trend wirkt sich auch auf Investitionen aus. Darunter sind viele Mythen entstanden, und einer, über den ich heute schreiben möchte, betrifft die Kapitalallokation in den USA. Es besteht die Überzeugung (sicherlich weitgehend gerechtfertigt), dass die amerikanische Börse immer Geld verdienen wird, egal wie überbewertet sie ist. Es ist zu bedenken, dass in jedem Mythos ein Körnchen Wahrheit steckt. In unserem Fall Möglicherweise gibt es noch viel mehr dieser Samen, und ich bin möglicherweise versucht zu sagen, dass sie manchmal zu 100% wahr sind. Im heutigen Text werden wir prüfen, ob eine Investition in die USA bereits veraltet ist oder ob Mythen, die mit der amerikanischen Börse verbunden sind, tatsächlich solche sind.

Interpretation ist der Schlüssel

Beginnen wir mit der elementaren Sache, d. H. Der Dateninterpretation. Hier beginnt das ganze Abenteuer mit all den wirtschaftlichen Mythen, die oft bei der Interpretation einer Veröffentlichung entstehen, und nimmt sie aus dem makroökonomischen Kontext heraus. Wir sind immer noch in der Welt der Wirtschaftsmodelle tätig, die einen bestimmten Rahmen für eine "gesunde" Wirtschaft festlegen. Wenn ich gesund sage, meine ich stabil - wo das Wirtschaftswachstum moderat ist und Arbeitslosigkeit i Inflation bleiben auf einem niedrigen Niveau ohne Aufwärts- oder Abwärtsspitzen (die wir beispielsweise im März 2020 aus offensichtlichen Gründen beobachtet haben).

Augen auf Schulden

Man könnte sagen, dass die täglichen Schulden der Vereinigten Staaten Geschichte sind. Wir können auf jedem Anlageportal über seine astronomischen Niveaus lesen. Welche Auswirkungen hat dies auf die Märkte? Ist das Rezessionsrisiko umso größer, je höher die verschuldete Wirtschaft ist? Nicht unbedingt. Wir müssen die gesamte Situation in einem wirtschaftlichen und rein marktwirtschaftlichen Kontext erneut betrachten. Schauen wir uns zunächst die Schulden in den USA an.

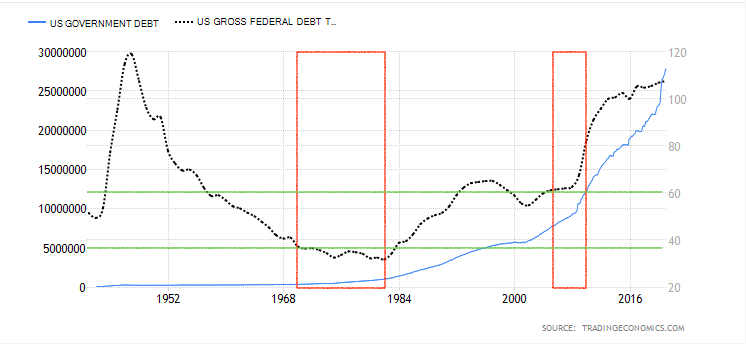

In der obigen Grafik haben wir zwei Variablen - die blaue, die die nominale Verschuldung in den Vereinigten Staaten darstellt (der Wert der Staatsverschuldung in USD), und die andere - die schwarze Variable, die diese Verschuldung im Vergleich zum BIP darstellt ( Wirtschaftswachstum). Ich habe auch die Standorte der jüngsten großen Rezessionen (rote Rechtecke) und den prozentualen Anteil der Verschuldung am BIP (grüne, horizontale Linien) markiert. Gibt es eine größere Korrelation zwischen ihnen? Wie Sie sehen können, nicht unbedingt. Die letzte Rezession im Jahr 2008 war mit 60% des BIP "verschuldet", während die Krisen der 70er und 80er Jahre zwischen 30% und 35% des BIP lagen. Welche Schlussfolgerungen können daraus gezogen werden? Lassen Sie sich vor allem nicht zu Schlussfolgerungen über die hohe Verschuldung des BIP führen. Mit 107,6% übersteigt die Verschuldung das Wirtschaftswachstum. Wenn es um Schulden geht, muss der Faktor erwähnt werden, der einen großen Einfluss darauf hat - der Zinssatz.

Ein niedriger Zinssatz bedeutet einen günstigeren Schuldendienst. Es ist daher nicht verwunderlich, dass die Vereinigten Staaten in den letzten Jahren so sehr darauf bedacht waren, Schulden zu machen. Darüber hinaus haben wir es jetzt auch mit nahezu Nullzinsen zu tun. Dank niedriger Renditen für sichere Vermögenswerte fließt das Kapital in risikoreichere Vermögenswerte, bei denen es sich um Aktien handelt. Wir haben also einen schönen Boom in den Indizes, die wir derzeit beobachten. Kann also eine hohe Verschuldung überhaupt auf die Notwendigkeit einer Rezession hinweisen? Nicht unbedingt. Es lohnt sich, die Struktur dieser Schulden und das Geld zu betrachten, das die Inflation bei riskanten Vermögenswerten verursacht. Gibt es also eine Regelmäßigkeit in der amerikanischen Staatsverschuldung, die es wert ist, in Betracht gezogen zu werden? In einem breiten wirtschaftlichen Kontext ja. Abgesehen davon beweist die US-Verschuldung im sprichwörtlichen Stau (wir sprechen von nominalem Wachstum) jedoch noch nichts.

Der Markt ist zu lange gewachsen

Es wird viel über eine Neubewertung gesprochen, wenn die Indizes historische Höchststände durchbrechen. Sie wachsen zu oft, zu schnell, zu intensiv ... und es gibt auch keine Überraschung. Das Aufbrechen von Aktienkörben auf ein neues Niveau ist überhaupt kein Zeichen einer Rezession. Natürlich steigt das Risiko einer Korrektur (ein Teil des Marktes wird Gewinne mitnehmen wollen), was kurzfristig zu einem leichten Ausverkauf führen kann, aber unter Berücksichtigung des langfristigen Horizonts werden sie dies dennoch tun dazugewinnen. Warum? Erstens haben wir niedrige Zinssätze, und daher ist die prozentuale Rendite auf Aktien viel besser, als Gelder in Einlagen oder Anleihen zu halten. Zweitens solide Fiskalpakete, die dem Markt immer wieder Geld hinzufügen. Es gibt viele weitere Faktoren, einschließlich des bloßen Interesses an der Börse. Wo also nach den ersten Anzeichen einer Rezession suchen?

Aktien und Anleihen

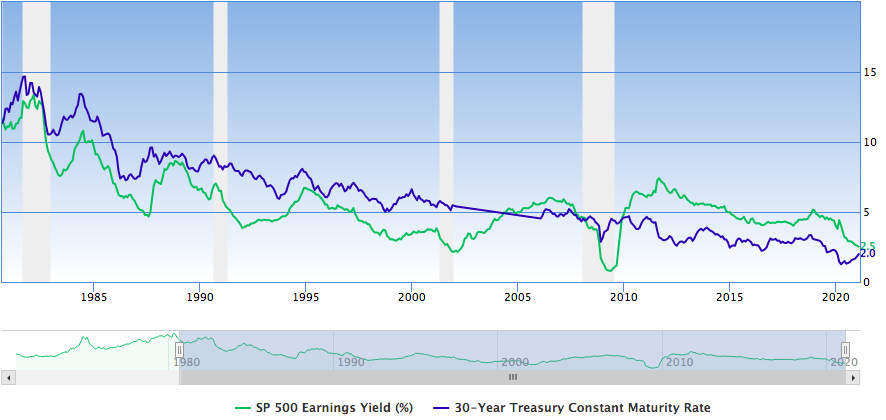

Bis vor kurzem war der Schnittpunkt der Rendite des US-Index und der Rendite 30-jähriger Staatsanleihen ein guter Indikator für eine Rezession. Warum? Dies hängt mit dem Kapitalfluss von riskanten zu sicheren Vermögenswerten und der Risikoaversion zusammen. Das Gegenteil gilt natürlich für den Beginn der Erholungsphase.

Źródło: Guru-Fokus

Schauen wir uns also 2008 und die Zeiträume an, die näher an 2010 liegen. Dies sind die beiden oben beschriebenen Situationen, in denen die Rentabilität von Anlagen in Aktien überflutet und auf Anleihen verlagert wurde und umgekehrt. Man könnte sagen, wir nähern uns wieder dem aktuellen Niveau. Es sollte jedoch vorsichtig sein. Aktien erzielen immer noch bessere Renditen als Anleihen, was nichts an der Tatsache ändert, dass sich die beiden Faktoren derzeit verlangsamen. Wie lange wird es dauern? Auch einen Monat, vielleicht noch fünf Jahre. Ich versuche nicht, dies vorherzusagen. Vorschläge aus dem Vergleich der Rentabilität von Investitionen in Aktien und Anleihen sind nur dann sinnvoll, wenn diese Prozesse impulsiv ablaufen (z. B. März 2020). Derzeit können wir jedoch nur den Schluss ziehen, dass es zu einem leichten Abkühlungsprozess kommt (die Rentabilität von Aktieninvestitionen ist gesunken), was nicht bedeutet, dass der neue Nachdruck keine stärkere Erholung des Marktes für Unternehmenspapiere bewirken wird. Darüber hinaus kann es durchaus mehrere Jahre dauern, bis diese Indikatoren mit leichten Aufwärts- oder Abwärtskorrekturen auf ihrem aktuellen Niveau bleiben. Kann man dann sagen, dass der US-Markt überbewertet ist? Sie können sprechen, aber wie ist die Berichterstattung in der Realität? Der Marktanteilspreis selbst ist das Ergebnis mehrerer Komponenten. Einige Anleger schätzen sie grundlegend, andere technisch, und ein weiterer Teil kauft sie aufgrund von Empfehlungen. Ein großer Teil des Marktes besteht aus Investmentfonds, die (selbst in einer schlechten Marktsituation) (gemäß der Strategie aus ihren Prospekten) weiterhin in Aktien ihres Portfolios engagiert sein müssen.

Daher ist es schwer, an den Mythos über die überbewertete Wirtschaft in den USA zu glauben, der ausschließlich auf der Grundlage der Beobachtung des Preises von Indizes und einzelnen Aktien aufgestellt wird. Sie sind immer noch eine interessante Alternative (und vielleicht eine der wenigen) für verschiedene Arten von Investoren (im Moment hauptsächlich Einzelpersonen). Die Kapitalisierung der gesamten US-Börse ist praktisch 50% höher als das BIP. Um die tatsächliche Überbewertung beurteilen zu können, müssten wir natürlich die nicht in den USA erzielten Erträge berücksichtigen.

Wie ist diese Wirtschaft?

Wenn wir nur das Prisma der US-Indizes betrachten, können wir sagen, dass sie sich auf einem "zu hohen" Niveau befinden. Trotzdem ist diese Aussage weit von der Wahrheit entfernt. Während es in ausgewählten Sektoren möglich ist, über den bevorstehenden Ausverkauf zu sprechen oder darüber nachzudenken, wenn man den breiten Markt betrachtet, scheint es "gesund" auf die ihm zur Verfügung gestellten Faktoren zu reagieren. Welche Bedrohungen müssen auftreten, damit sich dies ändert? Zuallererst vielleicht nicht die extrem umgekehrte, aber zumindest begrenzte Faktoren des aktuellen Wachstums. Es könnte sein:

- steigende Zinssätze

- Deutliche Reduzierung des Bargeldüberdrucks

Dies sind zwei der einfachsten und effektivsten Faktoren, die Kapital aus dem Aktienmarkt ziehen können. Wenn wir diese Überlegungen jedoch beiseite lassen, sollten wir uns fragen, warum jemand dies tun sollte. Aktuelle Aktivitäten Federal Reserve zeigen weiterhin den entgegengesetzten Trend und streben eine höhere Inflation und niedrige Zinsen an, was sich positiv auf den täglichen Schuldendienst auswirkt. Natürlich gibt es eine ganze Reihe wirtschaftlicher Parameter, die wir hier nicht berücksichtigt haben (industrielle Produktion, Beschaffung usw.).

Summe

Die Wirtschaft in den USA bleibt trotz ihrer hohen Verschuldung ein leckeres Stückchen für Anleger (insbesondere langfristige Anleger). Wenn man das Prisma früherer Rezessionen und die aktuelle Situation der Haushalte und ihre Verschuldung betrachtet, wäre die Rezession, selbst wenn sie kommen würde, nicht so solide wie die vorherige, und das "Ziehen" des Abschlags würde stattfinden nehmen viel weniger Zeit in Anspruch als 2008. Ein zusätzlicher Faktor, der das makroökonomische Umfeld tatsächlich erheblich verändert hat. Tatsächlich ist es wenig sinnvoll, Schlussfolgerungen auf der Grundlage von nicht kontextbezogenen Indikatoren über den Zustand der US-Wirtschaft zu ziehen. Kurzfristig kann es sogar zu Korrekturen von einigen Prozent kommen, die jedoch eher auf Gewinnmitnahmen und Unsicherheiten im Zusammenhang mit der aktuellen Pandemiesituation als auf den Beginn einer beispiellosen Rezession zurückzuführen sind.