Das Jahresende ist geprägt vom Omikron und der Volatilität auf dem EU-Energiemarkt

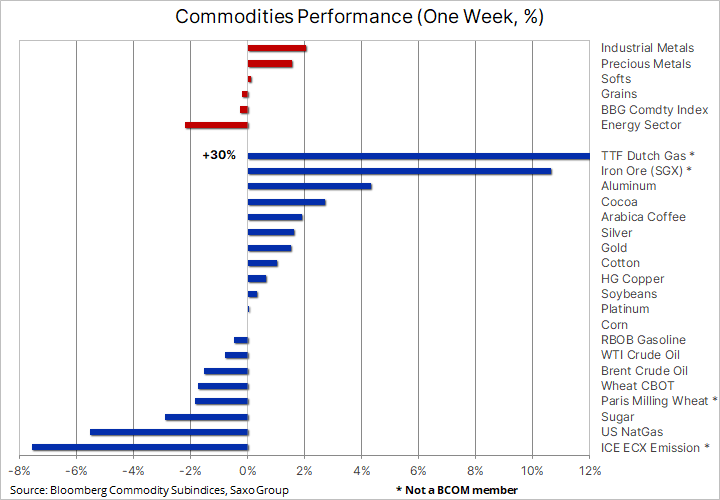

Die Rohstoffpreise schwankten während der Woche, in der die US-Sendung FOMC im Zusammenhang mit den weiteren Bemühungen zur Bekämpfung des dynamischen Inflationswachstums erwies sie sich erwartungsgemäß als aggressiver. Nachdem dem Markt jedoch drei Zinserhöhungen in den Jahren 2022 und 2023 in Aussicht gestellt wurden, kam es zu einer starken Verschiebung der Risikobereitschaft, wodurch der Wert des Euro und anderer wichtiger Währungen den Kurs des US-Dollars überstieg, was wiederum zur Stärkung einiger Rohstoffe beigetragen hat, die vor der FOMC-Sitzung unter dem Druck standen.

Auch US-Staatsanleihen, ein wichtiger Richtungsindikator für Anlagemetalle, reagierten überraschend auf die FOMC-Sitzung. Schon am nächsten Tag, nach der Verschärfung der Rhetorik in Form einer weiteren Reihe von stärkeren Prognosen zu Wirtschaft, Inflation und Fed-Politik, fielen die Renditen über die gesamte Länge der Kurve. Abgesehen von der Kundgebung, um ein tieferes Verständnis der Argumentation der Zentralbank zu erlangen, trug wahrscheinlich auch die weitere schnelle Verbreitung der Omikron-Variante des Coronavirus zu dieser Reaktion bei, die weltweit zu einem Anstieg der Infektionen führte.

Trotz der Unterstützung durch einen schwächeren Dollar schnitt der Rohölmarkt unterdurchschnittlich ab und kurzfristige Nachfragesorgen bezüglich der Omicron-Variante bestätigten die Prognose der Internationalen Energieagentur eines Marktüberangebots in den ersten Monaten des Jahres 2022. Erdgaspreise schwanken weiter - mildes Winterwetter in The Die USA senkten die Preise auf das in den Sommermonaten übliche Niveau, während in Europa ein perfekter und preisgünstiger Sturm die Gas- und Strompreise auf neue Rekordhöhen trieb.

Diese Entwicklungen führten zu einer relativ neutralen Woche im Bloomberg Commodity Index, der einen Korb der wichtigsten Rohstoffe gleichmäßig aufgegliedert nach Energie, Metallen und Agrarprodukten überwacht. Damit hat dieser Index sein sehr gutes Ergebnis für 2021 gefestigt, das aktuell mit 24% den größten Anstieg gegenüber dem Vorjahr seit 2001 darstellt.

Edelmetalle

Edelmetalle erhielten einen positiven Impuls, nachdem die FOMC-Sitzung die erwartete Straffung der Geldpolitik bestätigte. Beide Metalle stehen seit den überraschend restriktiven Äußerungen von CEO Powell und Fed-Vizepräsident Brainard am 22. November unter Druck. Da die meisten der angekündigten Maßnahmen bereits im Vorfeld der Sitzung eingepreist waren, nutzten beide Metalle die Gelegenheit, um einen Teil der jüngsten Verluste wieder wettzumachen. Als die 1-jährigen Realrenditen auf das Niveau vor dem FOMC unter -XNUMX% zurückkehrten und der Dollar den stärksten Rückgang seit Oktober verzeichnete, gelang es Gold, über den XNUMX-Tage-gleitenden Durchschnitt zu brechen, den Wert, der im Vorfeld ein Widerstand gewesen war zum Treffen.

Die Prognose für 2022 bleibt problematisch und die meisten Abwärtsprognosen für Gold sind auf die Erwartung eines starken Anstiegs der Realrenditen zurückzuführen. Die Realrenditen wiesen in den letzten Jahren eine hohe inverse Korrelation mit dem Zloty auf, und das Risiko einer aggressiven Fed-Politik zu Renditesteigerungen beunruhigt den Markt derzeit.

Mit drei bereits eingepreisten Zinserhöhungen für 2022 und 2023 und einem Goldhandel auf einem Niveau, das im Vergleich zu den zehnjährigen Realrenditen um etwa 0,25 % zu günstig erscheint, sollten die Abwärtsrisiken jedoch eingedämmt werden, es sei denn, die Fed in den kommenden Wochen und Monaten wird es die Rhetorik schärfen und ein aggressiveres Tempo der Zinserhöhungen signalisieren.

Es ist auch zu bedenken, dass ein Anstieg der Zinssätze höchstwahrscheinlich zu einer Erhöhung des Aktienmarktrisikos führen wird, da viele der wachstumsstarken gemeinnützigen Aktien einer größeren Neubewertung unterliegen können. Zu den Faktoren, die die negativen Auswirkungen des Anstiegs der Anleiherenditen kompensieren könnten, gehören außerdem Sorgen über die anhaltende Staats- und Privatverschuldung, verstärkte Anleihenkäufe der Zentralbanken und die Stärkung des Dollars in den kommenden Monaten.

Gold

Gold, das über den Widerstand brach und bei 1 USD in eine Unterstützung umgewandelt wurde, wird von kurzfristigen Käufern Unterstützung finden, aber damit diese neue Aufwertung über dieses Niveau hinausgehen kann, müssen langfristige Investoren auftauchen, und bisher die Gesamtanlage von goldgedeckten Mittel zeigt keine Anzeichen einer Verbesserung. Vielleicht liegt das an der Jahreszeit, in der nur auf bedeutende Investitionsfälle reagiert wird, während andere auf Januar verschoben werden.

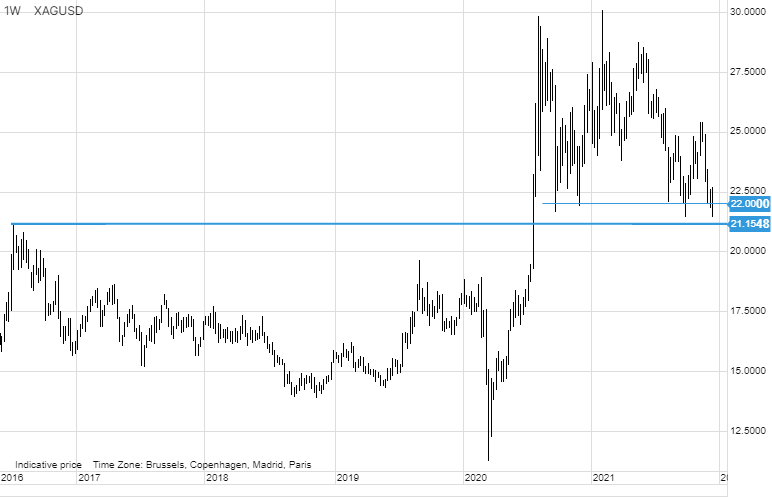

Silber

Auch Silber verdient Aufmerksamkeit, nachdem es erneut Unterstützung gefunden hat, mit Käufern seit September viermal unter 22 USD, was ein Abrutschen auf 21,15 USD verhindert - die wichtigste Unterstützung von 2016. Dies könnte ein signifikantes Minimum signalisieren, aber im Moment braucht das Metall Unterstützung von beiden Gold und Industriemetalle, um eine deutliche Richtungsänderung zu erzwingen.

Industriemetalle

Industriemetalle erhielten ebenso wie Edelmetalle nach der FOMC-Sitzung einen positiven Impuls, jedoch nur, nachdem sie einen weiteren Abwärtsversuch verhindert hatten, bei dem der Kupferpreis vorübergehend auf ein Zweimonatstief fiel. Die Erholung wurde durch Informationen gestützt, dass sich die chinesische Aluminiumproduktion im November aufgrund anhaltender Energiebeschränkungen verlangsamte, was zu einer erhöhten Nachfrage nach Lagerbeständen in den von der LME überwachten Lagerhäusern führte. Zur gleichen Zeit fand Kupfer Unterstützung, nachdem eine der größten peruanischen Minen begonnen hatte, die Produktion wegen öffentlicher Proteste zu drosseln, die den Bergbau behinderten.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Jährliche Preisprognosen und Prognosen von führenden Rohstoffbanken haben begonnen, einzufließen, während die Aussichten für Energie- und Agrarprodukte aufgrund der erwarteten Erhöhung der kurzfristigen US-Zinsen und der langfristigen Rentabilität im Großen und Ganzen positiv und für Edelmetalle negativ sind am Ende der Zinsstrukturkurve, bei Industriemetallen variieren sie. Trotz der Prognosen, dass die Energiewende hin zu einer künftigen geringeren Abhängigkeit von Kohle eine starke und stetig wachsende Nachfrage nach vielen Schlüsselmetallen erzeugen wird, sind die Aussichten für China, insbesondere für Kupfer, derzeit eine große Unbekannte, da der Immobilienmarkt so ist verantwortlich für einen erheblichen Teil der chinesischen Nachfrage.

Angesichts des knappen Angebots an abgebauten Metallen gehen wir davon aus, dass sich die aktuellen negativen makroökonomischen Faktoren im Zusammenhang mit der Verlangsamung des Immobilienmarktes in China Anfang 2022 abschwächen werden werden ihre Allzeithochs ab Jahresbeginn wieder erreichen oder sogar übertreffen. Die monatelange Nebentätigkeit hat die spekulative Long-Position auf ein nahezu neutrales Niveau reduziert und damit die Aussichten erhöht, neue Käufer zu gewinnen, sobald sich die technische Prognose verbessert.

Rohöl

Rohöl er wertete am Freitag leicht ab, was zu einem wöchentlichen Rückgang führte, da die Omicron-Variante weiterhin die kurzfristigen Nachfrageaussichten beeinflusst. Der schwächere Dollar wurde durch eine Straffung der Geldpolitik ausgeglichen, was die Aussichten für das Wirtschaftswachstum im Jahr 2022 weiter abschwächen könnte. Während Europa mit einer sich verschärfenden Energiekrise zu kämpfen hat, hat das mildere asiatische Wetter als üblich zu einem Rückgang der Nachfrage nach Kraftstoffprodukten geführt zur Strom- und Wärmeerzeugung verwendet. Aufgrund der problematischen Prognose gehen wir davon aus, dass der Großteil des Umsatzes vor dem Jahreswechsel auf kurzfristige technische Strategien zurückzuführen sein wird.

Denn auch die Internationale Energieagentur OPEC Marktgleichgewicht in den ersten Monaten des Jahres 2022 prognostiziert, kann das Risiko von Preiserhöhungen verzögert, aber nicht beseitigt werden. Wir behalten den langfristigen positiven Ausblick auf den Ölmarkt bei, da dieser seit vielen Jahren potenziell unterinvestiert ist – große Unternehmen verlieren ihren Appetit auf große Unternehmungen, teilweise aufgrund eines unsicheren langfristigen Ausblicks für die Ölnachfrage, aber auch zunehmend aufgrund Beschränkungen der Kreditvergabe an Banken und Investoren aufgrund von ESG (Umwelt-, Sozial- und Governance-Fragen) und die Betonung des grünen Übergangs.

Gas und Strom

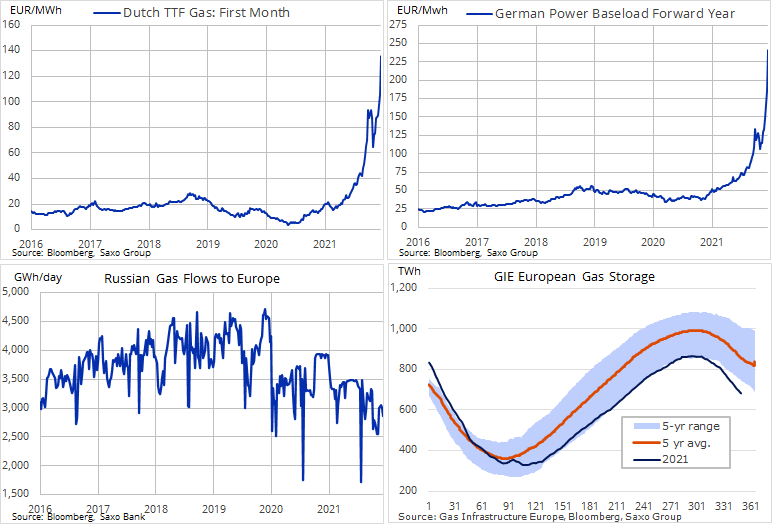

Der EU-Gas- und Strommarkt erreichte am Donnerstag ein neues Rekordhoch und fiel am Freitag, nachdem Gazprom einen Teil der Kapazität der Pipeline reserviert hatte. Zuvor schloss der niederländische Benchmark-TFF-Gasvertrag über 140 EUR / MWh bzw. 45 USD / MMBtu, mehr als das Neunfache des langjährigen Durchschnitts, während der deutsche Strom-Futures-Kontrakt mit 245 EUR / MWh.

Vorübergehende Stilllegungen französischer Kernkraftwerke aufgrund erkannter Rohrfehler, für nächste Woche erwartete Fröste und geringe Abflüsse aus Russland reduzieren die ohnehin schon geringen Bestände weiter. Hinzu kommt der Druck der USA, Russland wegen der Ukraine zu sanktionieren, und die Ankündigung der deutschen Regulierungsbehörden, dass die Gaspipeline Nord Stream 2 möglicherweise nicht bis Juli genehmigt wird.

Der Markt wird eindeutig von Sorgen um die Gasknappheit im Februar befeuert und wird sich daher weiterhin intensiv auf die kurzfristige Wetterentwicklung sowie auf Anzeichen einer erhöhten Versorgung aus Russland konzentrieren. Eine Verbesserung dieser beiden Faktoren könnte zu einer scharfen Preiskorrektur führen, da das derzeitige Niveau das Wirtschaftswachstum bremst, die Inflation erhöht und zur Schaffung lokaler Gebiete der Energiearmut in ganz Europa beiträgt.

Weitere Analysen zu Rohstoffmärkten sind verfügbar klik.

Hinterlasse eine Antwort