LEAPS - eine nützliche Lösung für die langfristige [Optionen]

Optionen sind sehr häufig mit einem Derivat verbunden, das für kurzfristige Spekulationen, die Erstellung einer Spread-Strategie oder die Sicherung einer Position gegen einen Rückgang des zugrunde liegenden Instruments verwendet werden kann. Infolgedessen wurde die Option als ideales Instrument für kurz- oder mittelfristige Anlagen eingestuft. In vielen Märkten gibt es jedoch ideale Optionen für diejenigen, die gerne in den langfristigen Anlagehorizont investieren. Diese sind Langfristige Beteiligungspapiere (SPRÜNGE)welche eine "langlebige" Option sind. Dank LEAPS ist es möglich, Strategien mit einem Horizont zu entwickeln, der die nächsten Quartale überschreitet.

Achten Sie darauf, zu lesen: Optionen - wie kann man mit ihnen investieren?

Diese Art von Option wurde 1990 eingeführt Chicago Board of Exchange (CBOE). Anfänglich galt diese Art von Option nur für Unternehmen, die als klassifiziert sind Blue-Chip. In den folgenden Jahren hatten immer mehr zugrunde liegende Instrumente diese Art von Option. Die "Buch" -Definition legt dies nahe LEAPS ist eine Option mit einer Ablauffrist von 2,5 Jahren und mehr. Es gibt jedoch Kommentatoren, die die Option als LEAPS behandeln, wenn die Ablauffrist mindestens ein Jahr beträgt.

Optionspreise und griechische Verhältnisse

Wie bei jeder Option gibt es eine Reihe von Faktoren, die die Höhe der gezahlten oder erhaltenen Prämie beeinflussen. Sie sind:

- Ausführungspreis,

- Option "Lebensdauer",

- Variabilität,

- Zinssatz,

- Dividendensatz.

Aufgrund der Zeit bis zum Ablauf viele Faktoren (Zinssatz und Dividende) hat einen viel größeren Einfluss auf die Bewertung von Optionen als bei kurzfristigen Optionen (wöchentlich, monatlich).

Denken Sie daran, dass jede Strategie ihre Vor- und Nachteile hat. Die Idee hinter der LEAPS-Akquisition ist, dass der Optionskäufer genügend Zeit hat, um ein positives Szenario umzusetzen. Gleichzeitig besteht wie bei "normalen" Optionen keine Verpflichtung, die zu begleichende Option zu halten. Es kann es zum Beispiel nach drei Vierteln verkaufen. Aufgrund der Tatsache, dass der Zeitablauf nicht linear ist, vergeht der Zeitwert der LEAPS-Option viel langsamer als bei der Option mit einer kürzeren Ausübungsdauer.

Bonuswert

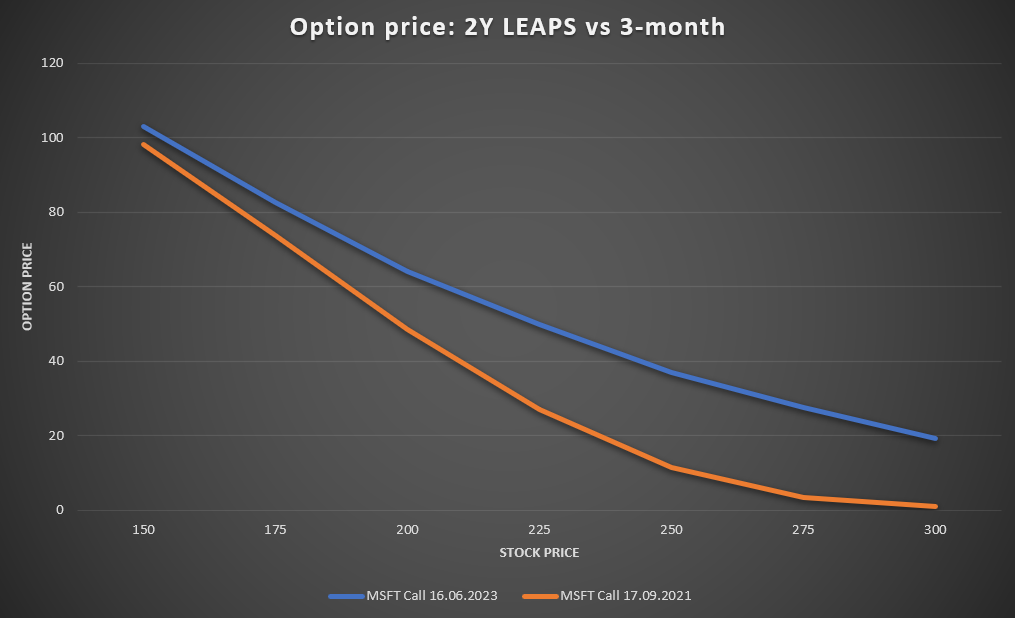

Aufgrund der Tatsache, dass Optionen für langfristige Aktienerwartungspapiere eine längere Laufzeit haben, ist die Wahrscheinlichkeit, mit LEAPS einen Gewinn zu erzielen, höher als bei Optionen mit einem kürzeren Ausübungsdatum. Ein Beispiel für diese Abhängigkeit ist der Vergleich der Optionen für Microsoft (MSFT), die im Juni 2023 und im September 2021 am 21. Mai 2021 ablaufen. Der Preis für eine MSFT-Aktie betrug ca. 245 USD.

Quelle: eigene Studie

Es ist deutlich zu erkennen, dass je mehr ITM die Option ist, desto geringer ist die Differenz zwischen dem Verfallpreis der kurzfristigen (21. September) und langfristigen (23. Juni) Optionen. Beispielsweise hatte eine Call-Option mit einem Ausübungspreis von 150 USD, die im Juni 2023 auslief, einen Briefkurs von 103. Eine Option mit demselben Ausübungspreis (150 USD), die jedoch im September 2021 auslief, wurde von der Markt. Infolgedessen betrug die Differenz zwischen der Bewertung der Optionen weniger als 98,2%.

Wenn wir jedoch die Bewertung der Optionen mit dem Ausübungspreis von 250 USD vergleichen, ist der Unterschied zwischen diesen Optionen bereits enorm. Der Briefkurs der im September 2023 ausgeübten Microsoft-Option betrug 37. Die am 21. September auslaufende Option wurde mit 11,4 bewertet. Der Preisunterschied betrug rund 225%. Einfach ausgedrückt resultierte ein derart großer Unterschied im Zeitwert der Option aus der größeren Wahrscheinlichkeit, mit der LEAPS-Option einen Gewinn zu erzielen, als im Fall der kurzfristigen Option.

Delta

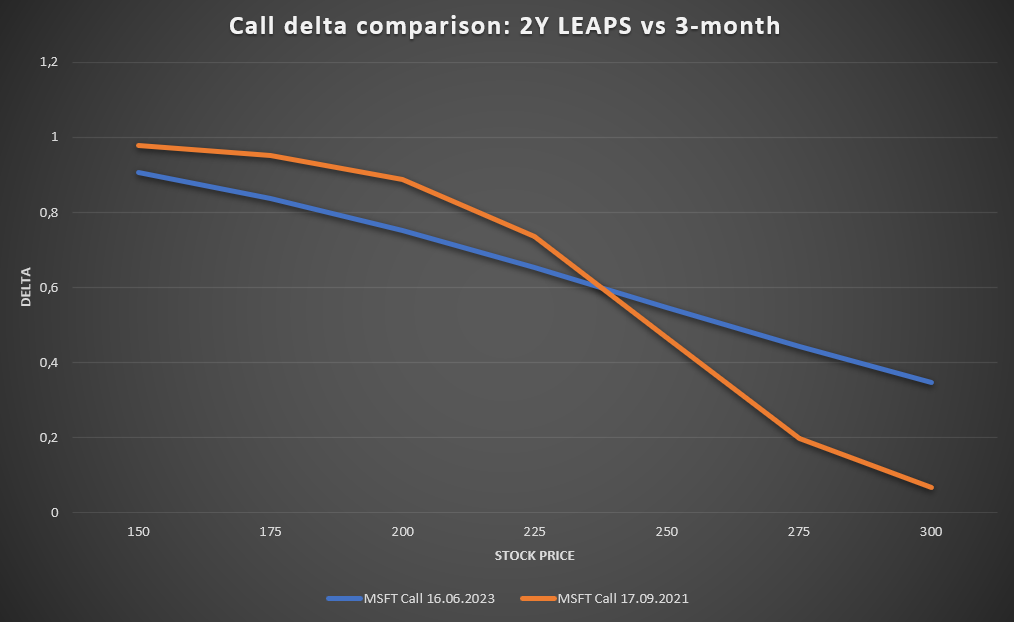

Dies ist einer der griechischen Koeffizienten. Delta hat eine Reihe von Verwendungszwecken. Am bekanntesten ist jedoch die Schätzung der potenziellen Bewegung eines Optionspreises im Verhältnis zum Preis des zugrunde liegenden Instruments. Bei einer Call-Option ändert sich der Optionspreis umso größer, je höher das Delta ist. Wenn beispielsweise der Microsoft-Aktienkurs um 1 USD (ceteris paribus) steigt und das Optionsdelta 0,75 beträgt, erhöht sich die Call-Optionsprämie um 0,75 USD (ceteris paribus). Eine andere Verwendung von Delta besteht darin, die Wahrscheinlichkeit zu schätzen, dass eine Option zu ITM (im Geld) wird. Wenn das Delta der Call-Option 0,75 beträgt, besteht eine Wahrscheinlichkeit von ungefähr 75%, dass die Option als ITM abläuft.

Quelle: eigene Studie

Wie in der obigen Grafik zu sehen ist, ist das Delta der Option für frühzeitige Ausübung im ITM-ATM-Bereich höher. Da die Option jedoch mehr ITM und näher am Geldautomaten ist, wird die Delta-Variation umso kleiner.

Bei der OTM-Option ist die Situation anders. Kurzfristige Optionen werden mit geringerer Wahrscheinlichkeit zu ITM OTM als LEAPS. Wie Sie sehen können, fällt das Delta für LEAPS relativ linear ab, während die 3-Monats-Option das Delta sehr schnell verliert. Ein besonders großer Unterschied ist sichtbar, je mehr die Option zu OTM wird (z. B. DOTM). Die "Kosten" sind jedoch die höhere Prämie, die der Käufer der langfristigen OTM-Option zahlt.

Vega

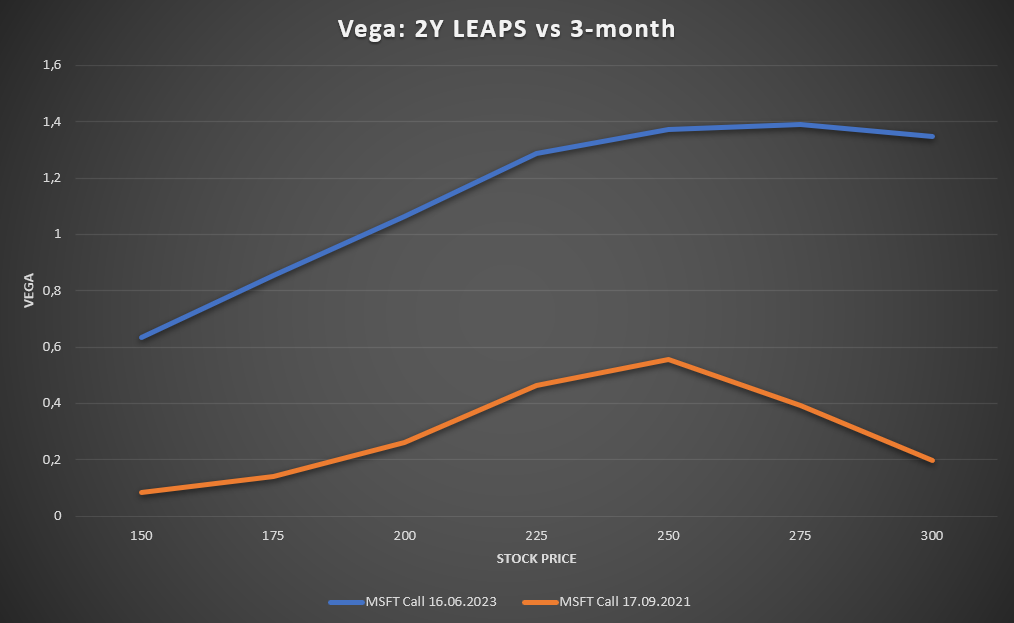

Ein sehr wichtiges Thema für jeden Optionsinvestor ist die Auswirkung der Volatilität auf den Optionspreis. Die vorgenannte Beziehung wird durch den griechischen Vega-Koeffizienten beschrieben. Es gibt an, um wie viel sich der Wert der Option ändert, wenn sich das Volatilitätsniveau um einen Prozentpunkt ändert. Eine Zunahme der Volatilität erhöht den Wert einer Option, während eine Abnahme der Volatilität dazu führt, dass der Optionspreis sinkt. Es sei daran erinnert, dass die gekaufte Option in Zeiten erhöhter Volatilität teurer ist, da der externe Wert der Option (die sogenannte Zeitprämie) wächst. Da die implizite Volatilität wieder auf "normales Niveau" zurückkehrt, werden auch die Optionspreise sinken. Die Perioden des Rückgangs der impliziten Volatilität sind wiederum die Zeiten, in denen "Optionen billig sind". In solchen Perioden ist es besser, Optionen zu kaufen, als sie zu schreiben.

Quelle: eigene Studie

Die obige Grafik zeigt die Beziehung zwischen der Größe des Vega und dem Ausübungspreis der langfristigen (blau) und kurzfristigen (orange) Optionen. Wie Sie sehen, reagiert der Preis einer langfristigen Option viel empfindlicher auf die Volatilität als bei einer 3-Monats-Option. Es ist auch erwähnenswert, dass Vega fällt, je mehr die Option OTM und ITM ist. Der größte Vega-Wert liegt bei der ATM-Option.

Strategien mit dem Einsatz von LEAPS

Es gibt eine Reihe von Anwendungen, in denen ein Händler die LEAPS-Option erfolgreich verwenden kann. Diese Art von Option kann naturgemäß im mittel- und langfristigen Handel eingesetzt werden. Zu den beliebten Strategien mit LEAPS gehören:

- Aktienersatz,

- Gedeckter Anrufersatz,

- Ein Ersatz für Leerverkäufe.

Aktienersatz

Eine interessante Verwendung langfristiger Optionen besteht darin, einen "Ersatz" für eine Long-Position in Aktien zu schaffen. Diese Anwendung ermöglicht den Einsatz von finanzieller Hebelwirkung bei gleichzeitiger Kontrolle des maximalen Verlusts. Ein Beispiel wäre ein Vergleich des Kaufs von Microsoft-Aktien auf dem Markt (100 Aktien) oder des Kaufs von Deep-in-the-Money-Call-Optionen (DITM).

Am 30. März 2020 erwarb der Investor eine Call-Option mit einem Ausübungspreis von 150 USD, die im Juni 2023 ausläuft. Zahlen Sie 89,5 USD pro Aktie dafür. Infolgedessen muss der Anleger 8950 USD zahlen, um diese Option zu kaufen. Der durchschnittliche Kaufpreis für die Aktien betrug 239,5 USD. Wenn ein Anleger 100 Aktien kaufen würde, würde er die Aktien an der Börse für 232 USD kaufen. Der Investor musste jedoch 22320 USD investieren. Das investierte Kapital war 150% höher als bei der LEAPS-Option. Der höhere durchschnittliche Kaufpreis (für LEAPS-Optionen) ist auf die Zeitprämie zurückzuführen.

Am 26. April stieg der Microsoft-Aktienkurs (MSFT) auf rund 262,4 USD. Zu diesem Zeitpunkt stieg der Optionspreis auf rund 116,25 USD.

Dies bedeutete, dass eine Investition in Stammaktien zu einem Anstieg von 30,4 USD je Aktie führte. Infolgedessen brachte die Kapitalrendite eine Kapitalrendite von 13,1%.

Im Falle des Verkaufs der Call-Option zum Preis von 116,25 USD führte dies zu einem Gewinn aus der Option von 26,75 USD je Aktie. Infolgedessen betrug die Rendite des investierten Kapitals rund 29,9%.

Es ist deutlich zu erkennen, dass es bei einem dynamischen Anstieg des Aktienkurses rentabler ist, die Optionen zu nutzen, die "deep in the money" (DITM) sind. Solche Optionen haben ein Delta nahe eins und gleichzeitig ein begrenztes Verlustrisiko bei einem starken Ausverkauf von Aktien.

Gedeckter Anrufersatz

LEAPS-Optionen können auch als eine der Komponenten von Covered-Call-Strategien verwendet werden. Anstatt jedoch Aktien zu kaufen und eine Call-Option zu schreiben, können Sie LEAPS tief im Geld kaufen und einen Call mit einem kürzeren Ausübungsdatum schreiben.

Am 5. März erwarb der Anleger die LEAPS-Option (läuft im Juni 2023 aus) mit einem Ausübungspreis von 150 USD. Er hat 92,25 Dollar dafür bezahlt. Gleichzeitig gab er eine Option aus, die im Juni 2021 mit einem Ausübungspreis von 275 USD ausläuft. Er erhielt 3,25 Dollar dafür. Eine Alternative wäre, Microsoft-Aktien für 233 USD zu kaufen und im Juni eine Option für 3,25 USD zu platzieren.

Ende Mai 21 wurde eine MSFT-Aktie mit 2021 USD und der Optionspreis (245. Juni ') mit 21 USD bewertet. Für den Fall, dass eine schriftliche Kaufoption geschlossen wurde, betrug der Gewinn aus der Transaktion 0,78 USD (247 USD pro Aktie). Infolgedessen betrug der Gewinn aus einer solchen Transaktion 2,47% (1,06 USD / 247 USD).

Im Falle des Abschlusses der schriftlichen Anrufoption (und der Beibehaltung der langen LEAPS) würde die Rendite der schriftlichen Anrufoption 2,68% (247 USD / 9225 USD) betragen.

Gedeckter Anrufabschluss

Bei realisiertem Gewinn aus den gehaltenen Aktien (oder LEAPS-Optionen) sieht der Gewinn aus langfristigen Aktien ebenfalls besser aus.

Der Gewinn aus dem Verkauf der Aktien und dem Schreiben der Call-Option betrug 14,47 USD je Aktie, da der Anleger 1200 USD durch den Verkauf der Aktien zu 245 USD und 247 USD durch den Abschluss der Optionen verdient. Infolgedessen betrug der Gewinn 1447 USD, was einem Gewinn von 6,21% entspricht.

Durch die Reduzierung der Position in beiden Optionen verdiente der Händler 625 USD mit der von ihm gekauften LEAPS-Option (Verkauf bei 98,5 USD) und 247 USD mit der ausgegebenen Call-Option. Infolgedessen betrug der Nettogewinn 872 USD, was zu einer Kapitalrendite von 9,45% führte.

Ein Ersatz für eine Short-Position

LEAPS-Optionen können als Ersatz für eine Short-Position verwendet werden. Dank dessen muss sich der Investor nicht vor diesem Phänomen fürchten kurz drückenweil der maximale Verlust bei Verwendung der Put-Option die gezahlte Prämie ist. Ein Beispiel ist der Leerverkauf von Microsoft (MSFT).

Am 5. März kaufte ein Anleger eine Put-Option, die im Juni 2023 ausläuft, für 4330 USD (43,3 USD pro Aktie). Eine Alternative zu einem solchen Geschäft wäre ein Leerverkauf der Aktie zu 232 USD.

Am 26. April 2021 stieg der Aktienkurs von Microsoft auf 262,4 USD. Infolgedessen betrug der Verlust aus einer Short-Position in MSFT-Aktien 3040 USD (30,4 USD pro Aktie). Auf dem Höhepunkt der Gewinne fiel der Put-Optionspreis auf rund 25,75 USD. Dies bedeutete einen Verlust von 1755 USD. Dies war auf das kleinere Delta zurückzuführen. Eine Short-Position in MSFT-Aktien hat ein Delta von -1. Für die LEAPS-Option schwankte das Delta für die Put-Option wiederum um -0,4 bis -0,5.

LEAPS - Zusammenfassung

LEAPS-Optionen sind eine interessante Alternative für Anleger, die langfristige Strategien bevorzugen. Dies ermöglicht es dem Investor zu schaffen ein Ersatz für eine Long-Position in Aktien, die eine leichte Hebelwirkung erhalten (für DOTM) und viel geringerer maximaler Verlust als im Fall von "Stammaktien" -Käufen.

Natürlich gibt es einige "Haken", für die LEAPS möglicherweise nicht vorteilhaft sind. Der Investor sollte sich daran erinnern Langfristige Optionen haben ein viel kleineres Delta als kurzfristige Optionen oraz LEAPS reagieren viel empfindlicher auf Änderungen der Volatilität und des Zinssatzes. Bei hoher Volatilität sollte der Kauf von Optionen (Call und Put) vermieden werden, da der Preis der Option dann einen viel höheren Zeitwert hat. Andererseits lohnt es sich in Zeiten geringerer Volatilität, Optionen zu kaufen und Schreiboptionen zu vermeiden. Ein weiterer Nachteil bei der Verwendung von LEAPS sind die hohen Bid-Ask-Spreads, die es schwierig machen "Aktiver LEAPS-Handel". Natürlich ist dieser Artikel nur eine Einführung in die Prüfung langfristiger Optionen. Nicht enthalten, unter anderem Rolling-Optionen, Erstellen horizontaler Spread-Strategien oder Schreiben langfristiger Optionen.

| Sprünge | |

| Mängel | Vorteile des Off-Market-Deals |

| Höhere Sensitivität der Optionspreise gegenüber Volatilität | Weniger Empfindlichkeit für den Lauf der Zeit |

| Höhere Empfindlichkeit gegenüber Zinsänderungen | Möglichkeit einer Strategie mit langfristigem Horizont |

| Weniger empfindlich gegenüber Preisänderungen | |

| Hohe Verbreitung | |

Mehr zu Optionsstrategien

![]()

Weißt du, dass…?

Saxo Bank ist einer der wenigen Forex-Broker, die Vanille-Optionen anbieten. Dem Anleger stehen insgesamt über 1200 Optionen zur Verfügung (Währungen, Aktien, Indizes, Zinssätze, Rohstoffe). PRÜFEN