Die schlechteste Prognose für den Aktienmarkt seit 2008.

Nach 2008 stießen die Aktien auf zahlreiche Schwierigkeiten. Jedes Mal kehrten sie jedoch aufgrund endloser politischer Aktionen, vor allem der Zentralbanken, zu neuen Rekordhöhen zurück. Aufgrund der quantitativen Lockerung und niedrigerer Zinssätze haben die Zentralbanken geführt - es ist jetzt klar, dass ein nicht nachhaltiger Investitionsboom auf dem Energiemarkt, der sich nicht zurückzahlen konnte, zu großen US-Rückkaufprogrammen und sogar noch höher führte Bewertungen von Wachstumsunternehmen.

Schau es dir an: Broker, die CFDs auf Aktien anbieten - Zusammenfassung

Im vergangenen Jahr führte der chinesisch-amerikanische Handelskrieg zu Versorgungsstörungen und einer Verlangsamung des Wirtschaftswachstums. Im ersten Quartal 2020 wurde die Weltwirtschaft Opfer des Ausbruchs der COVID-19-Pandemie, die sowohl zu einem Angebots- (China-Isolation) als auch zu einem Nachfrageschock (Isolation in vielen anderen Ländern) führte, und es begann ein Krieg gegen die Ölpreise zwischen Russland und Saudi-Arabien Dies könnte der US-Ölindustrie und den globalen Investitionen im Allgemeinen erheblich schaden.

Solche enormen Unsicherheiten und Ungleichgewichte sind seit 2008 nicht mehr weltweit aufgetreten. Da die Aktienkurse die Zukunfts- und Wachstumsaussichten widerspiegeln, sind sie am anfälligsten für die aktuelle Krise. Investoren wollen unbedingt entkommen und langfristig enorme Gewinne erzielen.

Im schlimmsten Fall könnte der S & P 500-Index auf 1 fallen

In den letzten Monaten hatten Anleger einen Vorgeschmack auf das, was uns erwartet. In den folgenden Ländern wurde die Isolation eingeführt, die Krankenhäuser wurden immer stärker belastet, und die Nachfrage nach einigen Produkten und Dienstleistungen ging stark zurück. Die drei wichtigsten Fragen für Investoren sind daher:

- Wie stark werden die Unternehmensgewinne sinken?

- Was wird der Gewinnmultiplikator während der Krise sein?

- Wie wird die wirtschaftliche Erholung aussehen?

Aufgrund der Tatsache, dass Pandemien dieser Art äußerst selten sind, können alle Prognosemodelle für das BIP weggeworfen werden. Stattdessen haben wir uns verpflichtet, zwei Arten von BIP-Pfaden zu entwickeln. Der erste geht von einem leichten Schock aus, der zu einem BIP-Wachstum von 0% führt, gefolgt von einer raschen Umkehr des Trends nach oben. Der zweite prognostiziert einen Rückgang des Wirtschaftswachstums um 4% in den nächsten Quartalen, gefolgt von einer langsamen Erholung, die sich nicht in einem wachsenden Trend niederschlägt. Viele Marktteilnehmer glauben an das Basisszenario. Angesichts der in Europa eingeführten dramatischen Maßnahmen und der Möglichkeit, dass sich COVID-19 als saisonales Phänomen erweisen wird, können die Folgen jedoch viel tiefer und lang anhaltender sein.

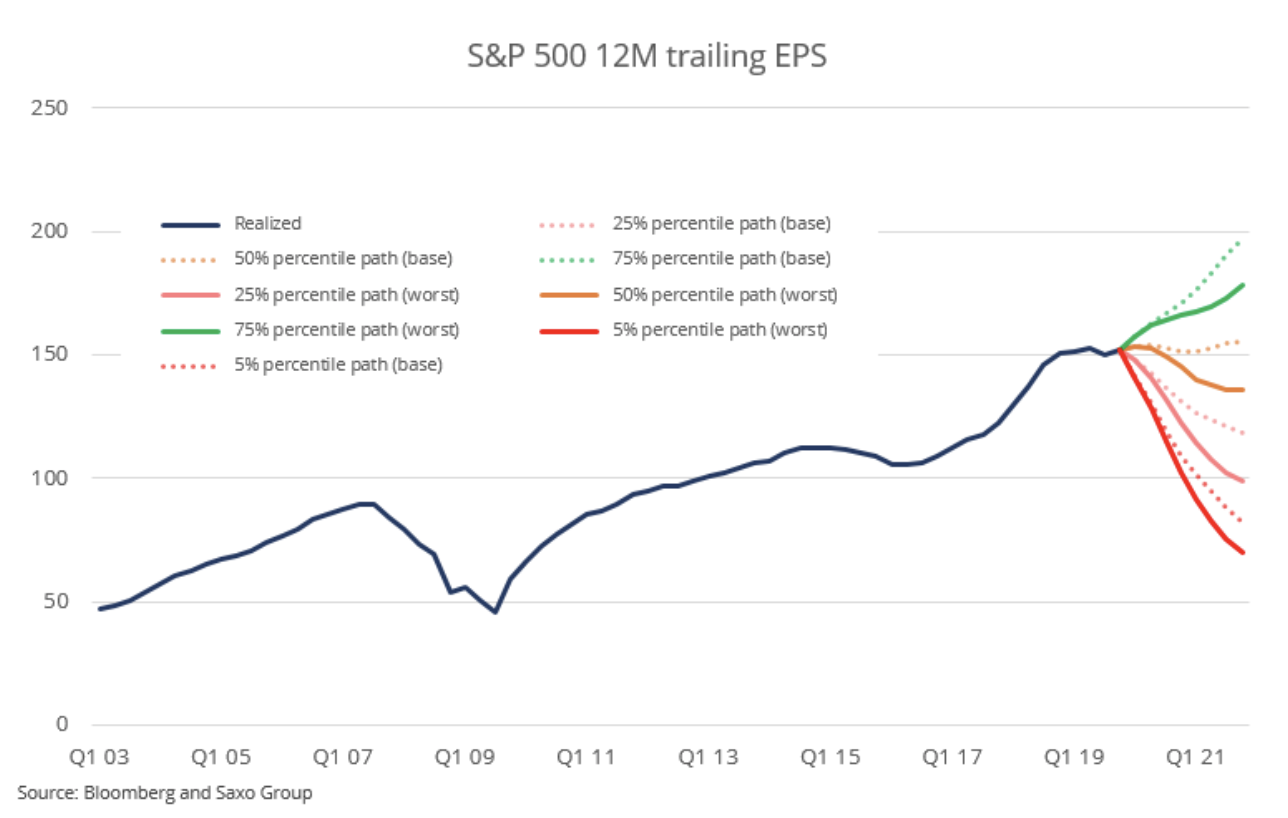

Basierend auf Daten seit 1954 können wir eine Quantilregression bei vierteljährlichen Änderungen annehmen und den Logarithmus des Ergebnisses je Aktie anhand einer Reihe von Daten zum BIP-Wachstum berechnen. Unsere beiden von uns angenommenen BIP-Pfade ergeben die folgenden Gewinnpfade pro Aktie:

Angesichts aller unbekannten Variablen, die mit der COVID-19-Pandemie verbunden sind, tendieren wir dazu, das 25% -Perzentil in beiden Szenarien als wahrscheinlicher als die Medianpfade anzunehmen. Wenn wir den Durchschnitt beider Szenarien bis 2021 in Bezug auf den Gewinn pro Aktie für nehmen der S & P 500 IndexWir erhalten 108,61 USD, was 28% unter dem aktuellen Gewinn liegt. Wenn wir davon ausgehen, dass das Kurs-Gewinn-Verhältnis (KGV) auf 15 Punkte sinkt - was angesichts der Rentabilität und der vorherigen Krise eine vernünftige Annahme ist -, kann der S & P 500-Index auf 1 600 fallen. Diese Berechnungen sind keineswegs präzise und ungenau. Sie sollten unkritisch verwendet werden, da zu viele Variablen durch zu viel Unsicherheit gekennzeichnet sind. Die obige Übung soll den Anlegern jedoch das Ausmaß der Verschlechterung im schlimmsten Fall darstellen.

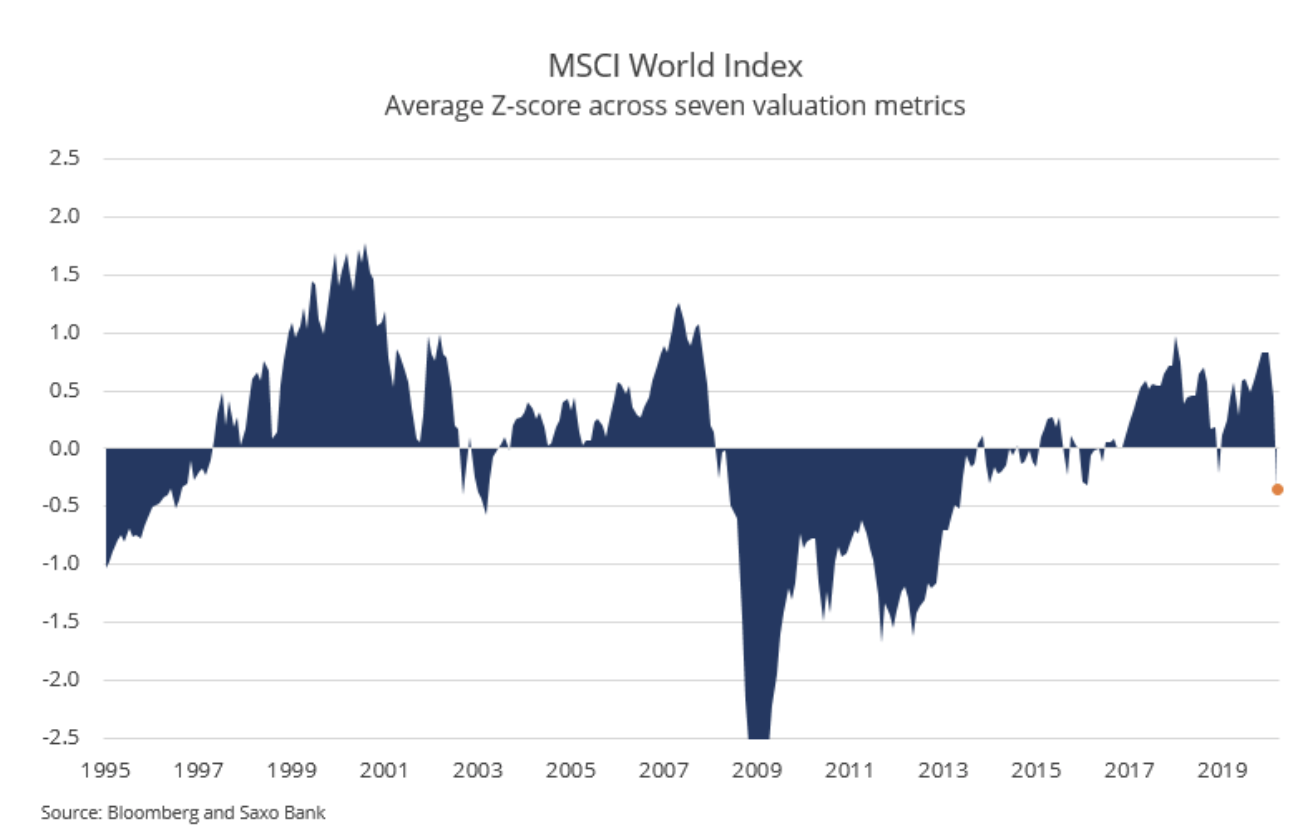

Der derzeitige Rückgang der globalen Aktienkurse hat die Bewertungen von der Standardabweichung von 0,84 (teuer) auf die Standardabweichung von -0,35 (billig) gebracht, bevor der Nenner (Gewinn, Umsatz und Cashflow) abnahm. Dieses Bewertungsbild bedeutet eine erhebliche Möglichkeit weiterer Kursverluste an der Börse. Wenn der globale Aktienmarkt die Standardabweichung von -1 erreicht, sollten Anleger beginnen, ihre Investition in Aktien zu erhöhen.

Wir befinden uns in einer Phase, in der die politischen Entscheidungsträger der Wirtschaft viele Impulse geben, darunter verschiedene Darlehensprogramme von Regierungen und die Verlängerung der Fristen für Steuerzahlungen (tatsächlich eine Veränderung des Cashflows im Laufe der Zeit). Nach zwei Panik senkt sich der Zinssatz Fed bis 0,25% haben jetzt alle großen Zentralbanken Nullsätze. Aus unserer Sicht können diese Anreize die Stimmung und die Vermögenspreise verbessern. Wenn jedoch mehr Wirtschaftsdaten veröffentlicht werden, werden die Anleger erkennen, dass mehr Ressourcen benötigt werden und die Börsen wieder sinken werden. Politische Entscheidungsträger bleiben traditionell hinter der Kurve zurück.

Letztendlich wird die Wirtschaft jedoch genügend Anreize erhalten, um wieder ins Gleichgewicht zu kommen. Zu diesem Zeitpunkt werden die Aktienkurse auf den Grund gehen.

Werden die Aktien von Energieunternehmen aus dem Abgrund kommen?

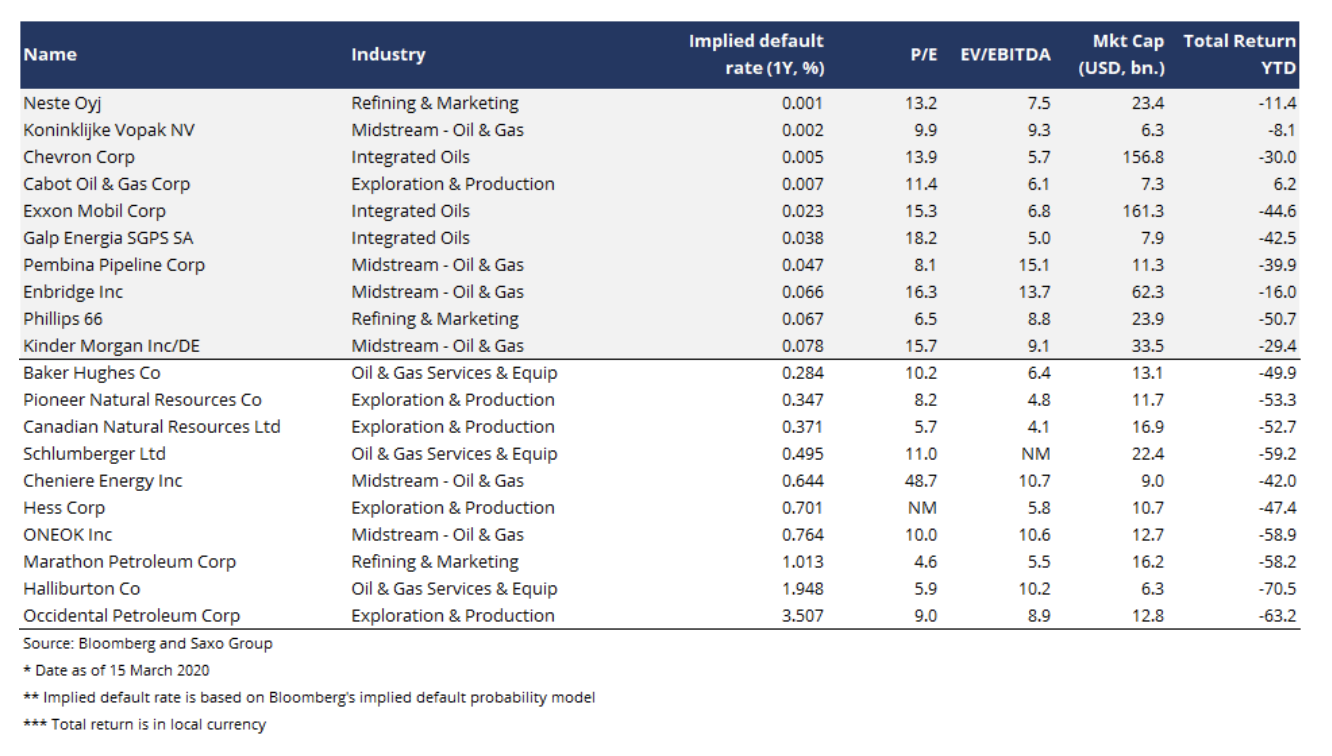

Der Energiesektor hat sowohl unter dem Angebots- und Nachfrageschock als auch unter dem Krieg gegen die Ölpreise zwischen Russland und Saudi-Arabien gelitten, der zum Bankrott vieler US-Schieferölproduzenten führen könnte. Während der gegenwärtigen US-Regierung hat sich die Regierungspolitik geändert und Rettungspakete für Unternehmen können nicht ausgeschlossen werden, um Arbeitsplätze und Investitionen im Präsidentschaftswahljahr zu schützen. Unter den Energieunternehmen in Nordamerika und Europa verzeichneten US-Unternehmen den größten Anstieg der impliziten Insolvenzwahrscheinlichkeit.

Der Energiesektor ist strukturell schwach, nachdem jahrelang versucht wurde, die Rentabilität wiederherzustellen und die Verschuldung infolge des Zusammenbruchs der Ölpreise in den Jahren 2014 bis 2015 zu verringern. Daher wird es unvermeidlich sein, einige Unternehmen vom Markt auszuschließen. Nach unserer Meinung sollten Anleger, die ein Engagement im Energiesektor anstreben, die stärksten Unternehmen auswählen und die schwächsten vermeiden (Inspiration finden Sie in der folgenden Liste).

Aber auch nach der wirtschaftlichen Erholung muss sich der Energiesektor von fossilen Brennstoffen entfernen - das war das Thema unserer Prognose für das erste Quartal. Dies bedeutet, dass der ständige Nachfragedruck auf einige Endprodukte der Ölindustrie anhalten wird. Langfristig sind wir zuversichtlich, dass die Öl- und Gasindustrie den Aktionären in den kommenden Jahrzehnten im Kontext der Börse keinen übermäßigen Wert bieten wird. Die Chancen in diesem Sektor werden in den nächsten Phasen des Konjunkturzyklus taktischer und kurzfristiger sein.

Was kommt als nächstes für 60/40 Geldbörsen und Risikoparität?

Die dramatische Volatilität und die Rückgänge in den ersten beiden Märzwochen wirkten sich erheblich auf die 60/40-Portfolios aus, und die Risikoparitätsportfolios werden die Struktur der Vermögensanlagen in Zukunft verändern. Aufgrund der Prognosen, dass im Jahr 2020 alle großen Zentralbanken die Zinsen auf Null senken werden, werden die Anleiherenditen in den kommenden Jahren niedrig sein.

Wenn der Ölpreiskrieg und die mit COVID-19 verbundenen Schocks - zusammen mit dem Zusammenbruch bestimmter Teile des Fondsmarktes - zu einer Liquiditäts- und Kreditkrise führen, werden diejenigen, die für die Allokation von Vermögenswerten verantwortlich sind, gezwungen sein, das Tail-Risiko in ihren Ansatz einzubeziehen. Noch wichtiger ist jedoch, dass die Portfolios höchstwahrscheinlich Komponenten mit langer Volatilität enthalten (für die der Anstieg der Volatilität günstig ist), da sie die einzigen Strategien sind, die den Anleger in solchen Krisen realistisch schützen können.

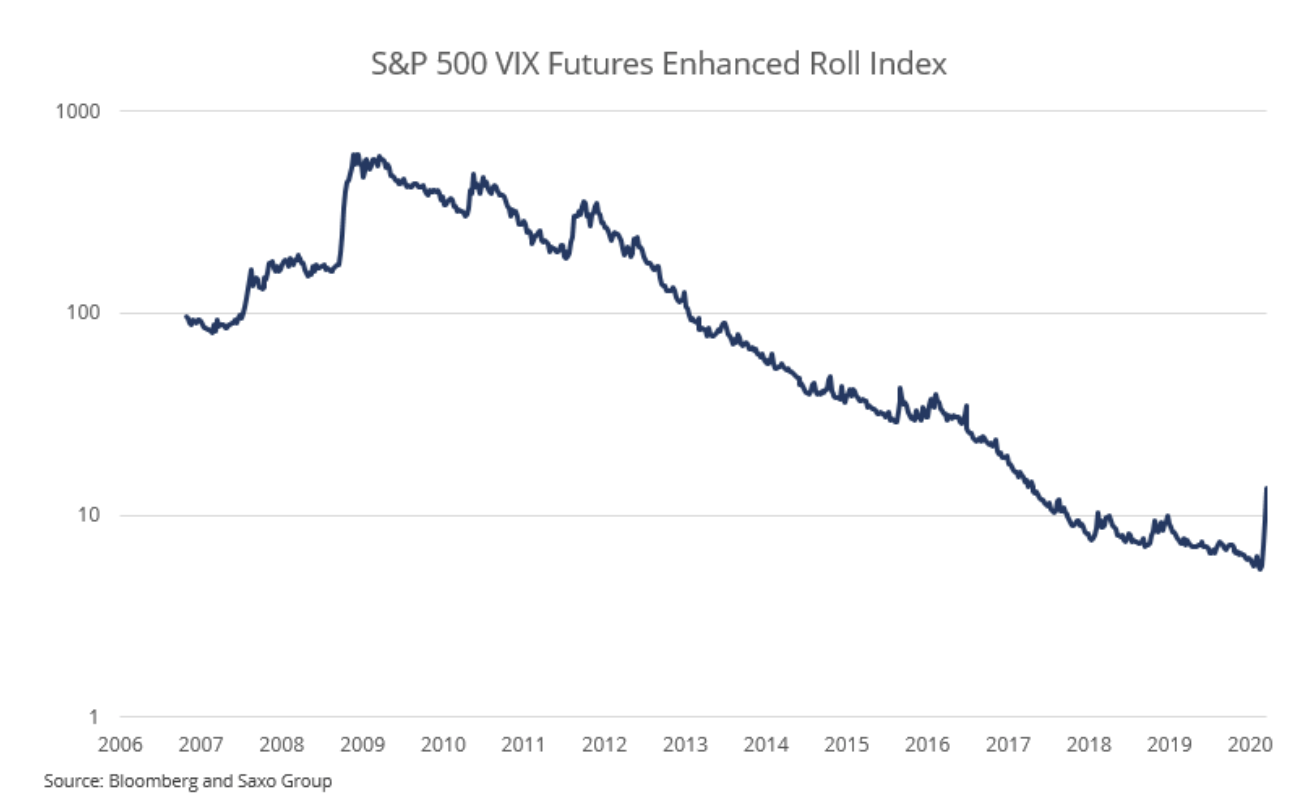

Lange Volatilität kann auf viele Arten gespielt werden; Eine davon ist die Long-Position in VIX-Futures und der Rollover dieser Positionen im Laufe der Zeit. Da sich die VIX-Vorwärtskurve in Contango (Steigung) befindet, ist der Rollover-Gewinn negativ, wenn Sie kontinuierlich eine Long-Position halten.

Der S & P 500 VIX Futures Enhanced Roll Index zeigt die Gewinne und Verluste dieser Position seit Ende 2006. Vom Markttief Anfang März 2009 bis zur Woche vor dem Anstieg der COVID-19-Volatilität betrug der annualisierte Gewinn -34%. Nach einer Anpassung des Portfolios um nur 2% für diese Art von Long-Volatility-Strategie werden wir in den Nicht-Krisenjahren einen annualisierten Gewinnrückgang von 0,68% verzeichnen. Im Jahr 2008 und in den ersten Wochen der COVID-19-Pandemie würde eine Exposition von 2% 4,7% bzw. 3,1% hinzufügen.

Da sich solche Reduzierungen überproportional auf die langfristigen Ergebnisse auswirken, ist es im Zusammenhang mit der Asset Allocation sinnvoll, aufgrund der negativen Korrelation in Krisenzeiten einen prognostizierten negativen Ertragsstrom hinzuzufügen.

Alle Prognosen der Saxo Bank zum Download an diese adresse.

Quelle: Peter Garnry, Direktor für Börsenstrategie bei Saxo Bank