Q2 Ausblick: Die Erhöhung der Produktionskosten ist eine Herausforderung für die Lagerbestände

In unserer Prognose für das erste Quartal wird sich der Rohstoffsektor angesichts steigender Inflationserwartungen, einer erhöhten Empfindlichkeit gegenüber Zinssätzen und Wachstumsaktien, die unter steigenden Zinssätzen leiden könnten, gut entwickeln. Wir haben auch versucht, die Frage zu beantworten, ob der Boom bei grünen Transformationsaktien aufrechterhalten werden kann. In dieser vierteljährlichen Prognose konzentrieren wir uns darauf, was auf den Welt- und Finanzmärkten fehlt und wie sich dies auf die Aktienmärkte auswirkt.

Es gibt kein physisches Potenzial auf der Welt

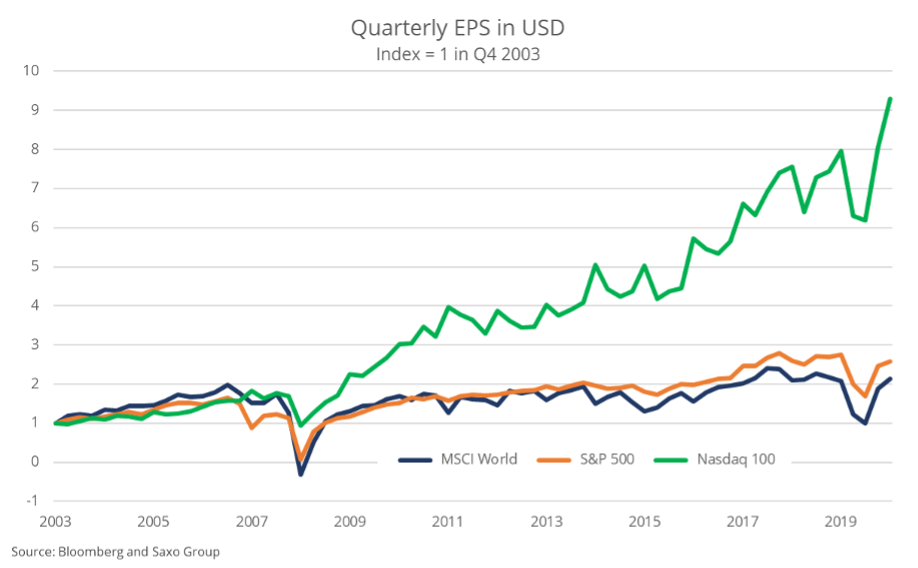

Der wichtigste Trend seit der großen Finanzkrise ist die Divergenz des Gewinnwachstums zwischen Nasdaq 100 und der globale Aktienmarkt, was den grotesken relativen Erfolg der Internetwirtschaft gegenüber der physischen Wirtschaft hervorhebt. Seit dem vierten Quartal 2003 ist das Ergebnis je Aktie des Nasdaq 100-Index um 828% gestiegen, während der MSCI World-Index nur um 114% gestiegen ist. Für die Anleger war es ein klares Marktsignal, dass die Zukunft der Digitalisierung in all ihren Formen gehört, und infolgedessen gab es einen Kapitalzufluss in Richtung E-Commerce, Software, Zahlungen, Spiele usw.

Dieser Trend war auf einen raschen Rückgang der Zinssätze zurückzuführen, der die Kapitalkosten für wachstumsstarke, eigenkapitalfinanzierte Technologieunternehmen senkte. Die Regulierung hält definitiv nicht mit der digitalen Revolution Schritt, die dem Sektor ein beispiellos mildes Regulierungssystem beschert hat. Die Energiekosten sinken weiter, was die Grenzkosten für das Hinzufügen neuer Benutzer, die Entwicklung neuronaler Netze und die Verarbeitung von Informationen senkt. Die digitale Welt konnte sich auf der Grundlage der physischen Welt entwickeln, die sie unterstützt, aber heute scheinen viele dieser positiven Faktoren zu verschwinden.

Der Erfolg und die höhere Kapitalrendite digitaler Unternehmen haben zu einer Unterinvestition in die physische Welt geführt, so dass das Weltwirtschaftsforum schätzt, dass sich die globale Infrastrukturlücke bis 2040 auf 15 Billionen US-Dollar belaufen wird, vor allem in Schwellenländern, aber auch in den USA Vereinigte Staaten.

Rohstoffpreise steigen

In den letzten neun Monaten haben wir diese Unterinvestition in ihrer ganzen Pracht in Form von steigenden Rohstoffpreisen, deutlich höheren Containerfrachtraten, Hafenengpässen, einem Halbleitermangel, der die Automobilproduktion behindert, und der Entwicklung der Versorgung in der letzten Stufe erlebt Ketten Last-Mile-Lieferung). Diese Entwicklungen üben auf der Angebotsseite einen Preisdruck aus, der höchstwahrscheinlich durch den Nachfragedruck nach der Wiedereröffnung der Volkswirtschaften ersetzt wird, was den Inflationsdruck verlängern wird.

Unserer Ansicht nach sollten Anleger in einem künftigen reflektierenden Umfeld ihr Engagement im Rohstoffsektor und bei hochwertigen Unternehmen mit einer niedrigen Schuldenquote erhöhen. Was ist mit Unterhaltungsaktien, wenn die Wirtschaft wieder öffnet? Das Unterhaltungssegment erreichte ein Rekordpreisniveau, was auf ein zu optimistisches Rebound-Szenario zurückzuführen ist. Es zeigt einfach ein ungünstiges Risiko-Ertrags-Verhältnis.

Ein Anstieg der Zinssätze könnte zu einer Abwärtskorrektur der Aktien in den spekulativsten Wachstumssegmenten führen, wie z. B. Bubble-Aktien (Aktien mit hohem EV / Umsatz und negativen Gewinnprognosen), E-Commerce, Glücksspiel, grüne Aktien und Aktien. Transformation und Neu Generationsmedizin, die wir um die Wende von Februar und März beobachtet haben. Dieser Druck kann bestehen bleiben, wenn die Zinssätze steigen.

Insgesamt sind wir nicht besorgt über MSCI World-Aktien, die derzeit mit einer zukünftigen Free Cashflow-Rendite von 5,8% bewertet werden und dennoch eine attraktive Risikoprämie bieten.

Die bevorstehende Inflation wird Aktien herausfordern

Es besteht Konsens darüber, dass ein Inflationsschock aufgrund von fiskalischen Anreizen, Basiseffekten und steigenden Energiepreisen kommt, die die Preise für chinesische Produzenten in die Höhe treiben, aber es besteht kein Konsens darüber, ob sich die Inflation fortsetzen wird. Dies wird höchstwahrscheinlich in den kommenden Jahren eine grundlegende Frage an den Finanzmärkten sein und erhebliche Auswirkungen auf die Kapitalrendite haben.

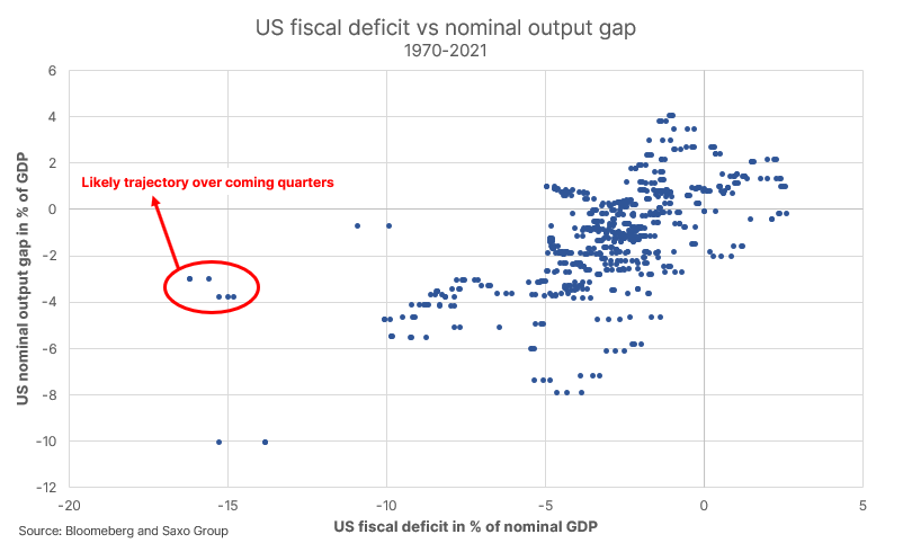

Die US-Wirtschaft weist derzeit vor Inkrafttreten des neuen Gesetzes über fiskalische Anreize in Höhe von 16,2 Billionen US-Dollar ein Defizit von 1,9% gegenüber dem BIP auf. Während das Impfprogramm fortgesetzt wird, wird sich die US-Wirtschaft wieder öffnen und die Produktionslücke schnell schließen. In diesem Fall befindet sich die US-Wirtschaft in einem Umfeld weitreichender fiskalischer Anreize und ohne Produktionslücke. Dies hat das Potenzial, die tatsächliche Inflation über einen längeren Zeitraum freizugeben und die Inflationserwartungen höher zu halten.

Politisch wird dies von beiden akzeptiert Fedund von der US-Regierung, weil eine höhere Inflation ein verstecktes Mittel ist, um Wohlstand zu transferieren, Vermögensungleichheiten abzubauen und das Problem der hohen Verschuldung zu lösen. Wir bewegen uns im Wesentlichen in einem Umfeld, in dem Arbeit mehr geschätzt wird als Kapital, was die Inflation befeuern wird.

Über den Autor

Peter Garnri - Direktor der Aktienmarktstrategie in Saxo Bank. Entwickelt Anlagestrategien und Analysen des Aktienmarktes sowie einzelner Unternehmen unter Verwendung statistischer Methoden und Modelle. Garnry erstellt Alpha Picks für Saxo Bank, eine monatliche Zeitschrift, in der die attraktivsten Unternehmen in den USA, Europa und Asien ausgewählt werden. Es trägt auch zu den Quartals- und Jahresprognosen der Saxo Bank bei "Schockierende Prognosen". Er gibt regelmäßig Kommentare im Fernsehen ab, darunter CNBC und Bloomberg TV.

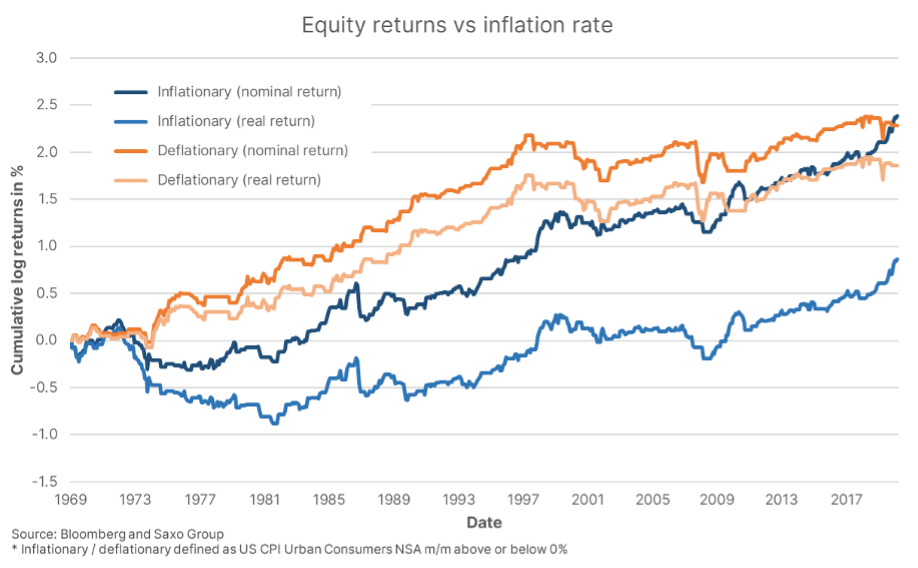

In einer kürzlich durchgeführten Studie haben wir die Renditen von US-Aktien seit 1969 unter verschiedenen Inflationsregimen untersucht und festgestellt, dass eine Inflationsrate von über 3,1% die reale Aktienrendite (die nominal immer noch gut aussieht) beeinträchtigt und dass Monate mit steigender Inflation sind verbunden mit relativ zu niedrigeren relativen realen Aktienrenditen im Vergleich zu Monaten sinkender Inflation. Es versteht sich, dass Inflation die Kapitalkosten erhöht und zu Volatilität führt, was es Unternehmen erschwert, Entscheidungen zu treffen.

Schließlich werden der grüne Übergang und der Trend zu Umwelt, sozialer Verantwortung und Unternehmensführung (ESG) auch den Inflationsdruck erhöhen, da sie die Kosten für die Entwicklung nicht erneuerbarer Energiequellen und die für die Elektrifizierung der Gesellschaft erforderlichen Abbaukapazitäten für Metalle erhöhen. Diese mit der Produktion verbundenen höheren Kohlenstoffkosten lassen sich am besten an den Emissionszertifikaten der EU ablesen, die gerade ihren höchsten Preis aller Zeiten erreicht haben.

Die EU hat lange gegen US-amerikanische Technologie-Giganten gekämpft, und China hat seine Bemühungen zur Entwicklung des Wettbewerbs und zur Eindämmung des monopolistischen Verhaltens verstärkt. Als Teil der neuen Biden-Regierung stellt die US-Regierung die härtesten Kritiker der Technologiegiganten bei der Federal Trade Commission ein, um zu signalisieren, dass Washington zunehmend große Unternehmen regulieren wird, insbesondere im Technologiebereich. Wir gehen davon aus, dass noch mehr negative Kartell- und Regulierungsmaßnahmen auf große US-Technologieunternehmen abzielen werden. Es gibt einfach zu wenig Wettbewerb auf der Welt.

Wir sehen in jedem Bereich einen Anstieg der Produktionskosten, und vielleicht erreichen wir einen Wendepunkt, an dem die Inflation brutal zurückkehren wird. Höhere Inflation, höhere Kapitalkosten, mehr Regulierung und mehr Kartellfälle dürften sich negativ auf die Gewinnmargen auswirken und den positiven Trend umkehren, den Unternehmen seit mehreren Jahrzehnten nutzen.