– der Preis dieser Kryptowährung ist im Jahr 2024 um das Zwanzigfache gestiegen")

verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

Die Stärke der polnischen Anleihen, Aktien verdienten etwa ein Dutzend Prozent

Im erweiterten Juli-Marktkommentar analysieren VIG/C-QUADRAT TFI-Experten das makroökonomische Umfeld Polens, der Eurozone und der USA, werfen einen Blick auf globale und inländische Aktien- und Anleihemärkte und prüfen, wie sich Unternehmensanleihen im Juni-Kontext verhalten EuGH-Urteil zu CHF-Krediten. Nachfolgend präsentieren wir ausgewählte Informationen aus dem Bericht.

Makroökonomisches Umfeld

Polen

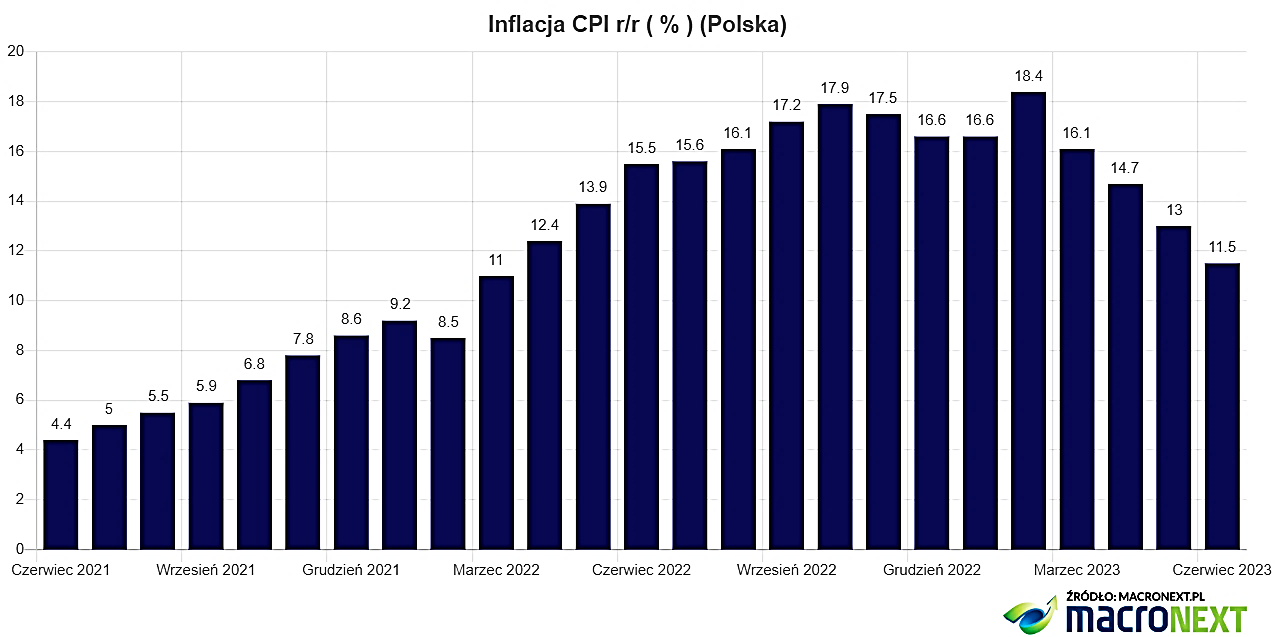

Im Juni setzte sich die Preisstabilisierung fort. Der Flash-CPI-Wert für Mai wurde bestätigt (0 % im Monatsvergleich und 13 % im Jahresvergleich). Darüber hinaus auch der Flash-VPI-Inflationswert für Juni deutet auf eine Preisstabilisierung im Laufe des Monats hin und damit einen Anstieg der Inflation um 11,5 % pro Jahr.

Besorgniserregend sind weiterhin: hohe Kerninflation (11,5 %) und Aussichten Abschaffung der Inflationsschutzschilde ab 2024

Die Einzelhandelsumsätze blieben hinter den Erwartungen zurück und stiegen in laufenden Preisen um 1,8 % gegenüber dem Vorjahr (gegenüber dem Konsens von 4 %) und sanken in konstanten Preisen um 6,8 % im Jahresvergleich (gegenüber -5,6 % erwartet).

Ankündigungen einiger MPC-Mitglieder über Zinssenkungen zum Jahresende und ein negatives Urteil des EuGH zu CHF-Krediten (die Notwendigkeit, zusätzliche Reserven in Höhe von 42 Milliarden PLN zu bilden) hatten keine großen Auswirkungen auf den polnischen Zloty, der stärker wurde Zum fünften Monat in Folge.

Quelle: MacroNext

Eurozone / Deutschland

Europäische Zentralbank erhöhte die Zinsen um 0,25 Prozentpunkte. bis zu 4%. Die endgültigen Inflationswerte für Mai waren desinflationär, doch die vorläufigen Werte für Juni trübten die Stimmung der Zentralbanker. Die HVPI-Inflation stieg im Juni nach vorläufigen Daten um 0,3 % Die Markterwartungen gingen von einer Stabilisierung der Preise im Laufe des Monats aus, das jährliche Wachstum dieses Indikators erreicht 5,5-5,6 %.

Die Einzelhandelsumsätze in Deutschland erwiesen sich im Mai als Überraschung: Sie stiegen im Monatsvergleich um 0,4 % (gegenüber der Prognose von 0 %) und sanken im Jahresvergleich um -3,6 % (im Vergleich zum Konsens von -4,3 %).

USA

In den USA blieben die Zinssätze unverändert, obwohl die Rhetorik der Fed weiterhin restriktiv ist. Daten über VPI Inflation lagen leicht unter den Marktprognosen (VPI +0,1 % im Monatsvergleich gegenüber 0,2 % im Konsens und +4 % im Jahresvergleich gegenüber 4,1 % prognostiziert) und die Kerninflation entsprach den Erwartungen (+0,4 % im Monatsvergleich und + 5,3 % im Jahresvergleich) .

Die Situation auf dem Arbeitsmarkt war stabil, einige Daten überraschten positiv (Beschäftigung im nichtlandwirtschaftlichen und privaten Sektor), andere negativ (Arbeitslosenquote stieg auf 3,7 %).

Andererseits überraschten die Einzelhandelsumsätze positiv (plus 0,3 % im Monatsvergleich gegenüber -0,1 % im Konsens) und der endgültige BIP-Wert für das erste Quartal 2023 (+2 % im Jahresvergleich gegenüber 1,4 % prognostiziert), was dies nicht zulässt Mitglieder FOMC Erfolg im Kampf gegen die Inflation zu verkünden.

Globale Märkte - Aktien

Die globalen Aktienmärkte (insbesondere die Industrieländer) hatten einen sehr guten Monat. Insbesondere noch einmal Amerikanische Technologieunternehmen stachen hervor (Dies entspricht einem Anstieg des NASDAQ39-Index um fast 100 % im ersten Halbjahr 2023).

Wenn man es etwas breiter betrachtet, sind es nur weniger als 30 Unternehmen S & P500 Index ist für das Wachstum dieses Index um über ein Dutzend Prozent verantwortlich, was bedeutet, dass ein kleiner Prozentsatz der Unternehmen für das Wachstum der Leitindizes verantwortlich war.

Was uns interessiert, ist, ob sich die anderen Sektoren (außer Technologien) dem führenden Sektor anschließen oder ob es – wieder einmal – zu einer dynamischen Rotation zwischen den hoch bewerteten Sektoren und den niedrig bewerteten Sektoren (zyklische Unternehmen – Finanzen, Handel, Industrie) kommt und Rohstoffe).

Derzeit halten ein starker Arbeitsmarkt und ein starkes Lohnwachstum die Zentralbanken davon ab, die Zinsen zu senken, und je länger die Zinsen hoch bleiben, desto größer ist die Wahrscheinlichkeit, dass Branchen, die bereits vom Hochzinsumfeld betroffen sind, weiterhin negativ überraschen.

Fazit: Das glauben die Experten der VIG/C-QUADRAT TFI Es lohnt sich, auf einen etwas höheren Bargeldbestand im Portemonnaie zu achten – Die Bewertungen führender Technologieunternehmen lassen keinen Raum für Fehler, und die Rotation in zyklische Sektoren mit niedrigeren Preisen kann dynamisch sein und positive Überraschungen mit sich bringen.

Hervorzuheben ist zudem, dass die führenden US-amerikanischen und europäischen Aktienmärkte deutlich über ihren langfristigen Durchschnittswerten liegen.

Inlandsmarkt - Anteile

Nach einem sehr guten ersten Halbjahr 2023, in dem sowohl die Indizes der großen als auch der mittleren Unternehmen Gewinne von mehreren Prozent und der Index der kleinen Unternehmen sogar mehr als 20 % lieferten, analysieren die Experten von VIG/C-QUADRAT TFI, was sein könnte ein weiterer Katalysator für den heimischen Aktienmarkt im zweiten Halbjahr.

Der aktuelle Konjunkturimpuls, d. h. die Auswirkung der Abschwächung des US-Dollars - stirbt langsam aus. Dennoch ist selbst das aktuelle Wechselkursniveau günstig für die Senkung der Kosten für Importe aus asiatischen Richtungen.

Andererseits bleibt der günstige Euro-Wechselkurs bestehen unterstützt die Rentabilität der polnischen Exporte. Ein Problem bleibt weiterhin der schlechte PMI-Wert für die Länder der EURO-Zone, der auf eine schwache Industrieaktivität in Europa hinweist.

Was die Risikofaktoren angeht: Das negative Urteil des EuGH zu CHF-Krediten ging – obwohl langfristig negativ – im „Strom“ sehr guter Daten aus dem Bankensektor unter, die von den Anlegern positiv aufgenommen wurden. Kurz gesagt: Der Bankensektor kann sich zusätzliche Reserven für CHF-Kredite leisten.

Die geopolitischen Risiken scheinen sich zu stabilisieren – die Ukraine macht an der Front weitere Fortschritte. Andererseits sind die Ereignisse in Weißrussland ein wenig besorgniserregend und sorgen für einige Spannungen.

Zusammenfassend lässt sich sagen, dass die einfachste Wachstumsphase auf dem heimischen Markt hinter uns liegt – Polnische Aktien sind nicht mehr sehr günstig, und vor uns liegt möglicherweise ein überdurchschnittlich stürmischer Sommer.

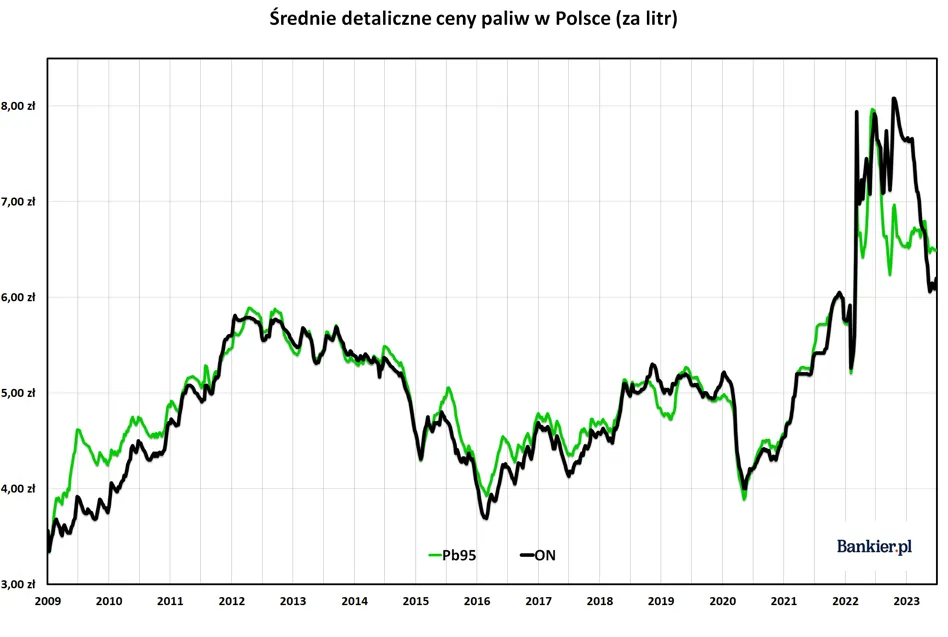

Źródło: banker.pl

Unternehmensanleihen

Der polnische Markt für Unternehmensanleihen blieb vom Urteil des EuGH zu CHF-Krediten, das für Banken negativ war, unbeeindruckt, was darauf hindeutet, dass ein solches Szenario vom Markt vollständig eingepreist war. Auf dem Primärmarkt gab es eine Fülle von Angeboten und interessanterweise überstieg die Nachfrage bei einigen Emissionen das Angebot deutlich.

Die Verantwortlichen der VIG/C-QUADRAT TFI gehen davon aus, dass es in der Ferienzeit zu etwas weniger Verkehr auf dem Primärmarkt kommen wird. Auf dem Sekundärmarkt werden die Preise kaum schwanken, obwohl wir davon ausgehen, dass die Aktivität der Anleger zugenommen hat. Auch am Auslandssekundärmarkt herrschte geringe Volatilität und die Credit Spreads blieben niedrig.

Staatsanleihen

Der Juni begann mit einem Rückgang der Rendite von Staatsanleihen auf rund 5,9 % (10-jährige Anleihen). Doch mit dem bevorstehenden Urteil des EuGH zu Schweizer-Franken-Krediten „schossen“ polnische Anleihen die Gewinne vom Monatsanfang „zurück“. Am Jüngsten Tag, Profitabilität auf über 6,1 % gesteigert, also über dem Mai-Schluss. In den folgenden Tagen kehrten die Märkte jedoch schnell in das Deflationsszenario zurück. Die Renditen fielen in etwas mehr als einer Woche um 0,3 Prozentpunkte. Prozent und schwankte bis zum Monatsende um 5,8 %.

Zusammenfassend lässt sich sagen: Die Stärke polnischer Anleihen überrascht angesichts steigender Anleiherenditen auf den Kernmärkten. Es ist jedoch nicht auszuschließen, dass im Falle eines positiven Szenarios (starke Desinflation) der Trend anhält, obwohl wir mittelfristig das Risiko eines Ausverkaufs polnischer Staatsanleihen sehen.