Keine Sorge, die Märkte können langsam wachsen

Die vergangene Woche war die zweite ruhige Phase in Folge an den Finanzmärkten. Dazu hat sicherlich das verlängerte Wochenende in den USA beigetragen, aber auch das Jahresende, das saisonal oft eine positive Zeit für die Märkte ist. Es ist möglich, dass die Märkte bis zum neuen Jahr ruhig bleiben, es sei denn, wir sehen einige Überraschungen im Zusammenhang mit dem US-Beschäftigungsbericht für November (2. Dezember), der FED-Sitzung (13.-14. Dezember) und mit weiteren Erhöhungen der Märkte FED Aktien könnten restriktiver sein) und die US-Inflation für November (13. Dezember).

Von solchen positiven Stimmungen profitiert auch die polnische Börse, was frühere Starts ausgleichen kann. In Polen werden wir nächste Woche die Eckdaten kennen, also die Inflation für November (30. November).

Keine Sorge, die Märkte können langsam wachsen

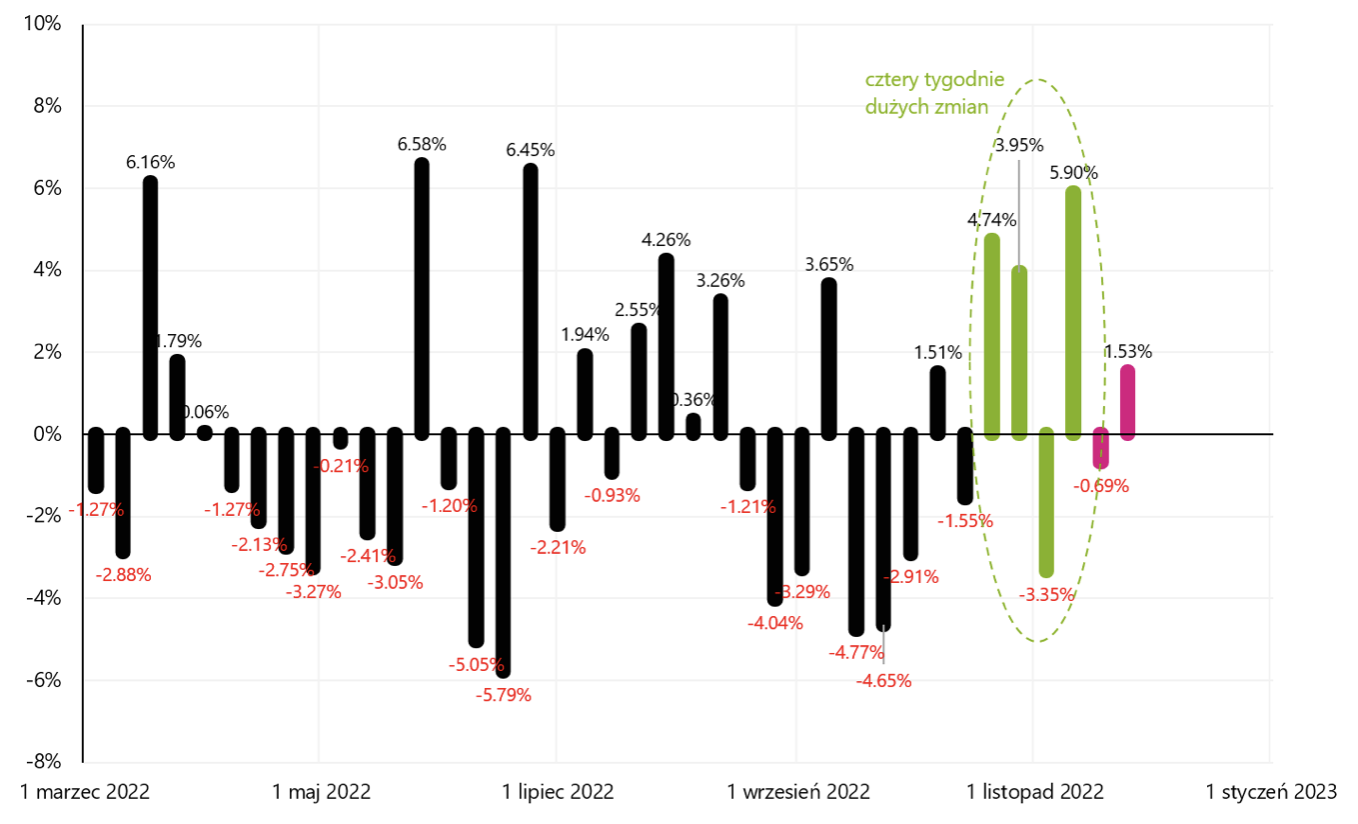

Letzte Woche der S&P500-Index stieg um 1,53 % (in der Vergangenheit -0,69 %), was einen großen Rückgang der Volatilität nach den letzten vier Wochen darstellt, als sich der Index absolut von 3 auf 6 % änderte.

Wöchentliche Indexänderungen S&P500. Quelle: eigene Studie, stooq.pl

Der S&P500 steht praktisch auf einem neuen lokalen Hoch und 12,6 % über dem rückläufigen Tief vom 12.10.2022. Oktober 16,1 und nur 3.01.2022 % unter dem Höhepunkt der letzten Hausse am 200. Januar 31. Nur 0,76 Indexpunkte (XNUMX %) blieben beim Durchschnitt von XNUMX Sitzungen.

Indeks S & P500 bis 25.11.2022 Quelle: eigene Studie, stooq.pl

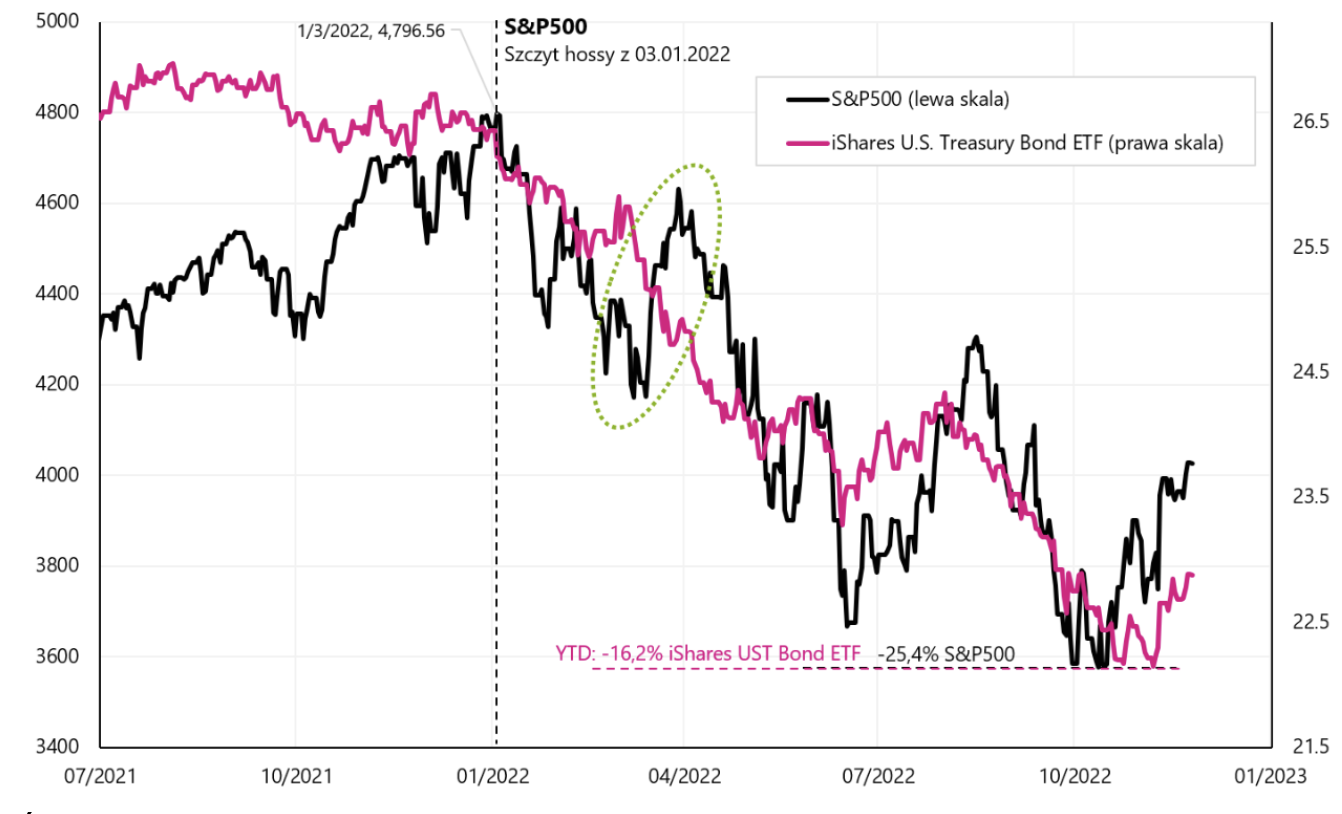

Der Aktienmarkt bewegt sich ständig mit dem Anleihenmarktwas nach wie vor als Haupteinflussfaktor auf die Finanzmärkte interpretiert werden kann, ist die Inflation und deren Bekämpfung durch die Zentralbanken. Wenn der Aktienmarkt sich mehr Sorgen über die bevorstehende wirtschaftliche Verlangsamung macht, was bedeutet, dass die Unternehmensgewinne automatisch sinken werden, dann haben Aktien das Recht, zusammen mit steigenden Anleihekursen zu fallen (steigende Anleihekurse bedeuten niedrigere Renditen, auch aufgrund erwarteter Zinssenkungen). Zentralbanken).

Indeks S & P500 gegen iShares US-Staatsanleihe ETF – bis 25.11.2022. November XNUMX. Quelle: eigene Studie, ishares.com, stooq.pl

WIG beendete die Woche ebenfalls im Plus (+2,53 %) und steht jetzt +23,4 % gegenüber dem rückläufigen Tief vom 13.10.2022. Oktober 200. und über dem gleitenden XNUMX-Tage-Durchschnitt. Die folgende Grafik zeigt die Details.

Indeks PERÜCKE bis 18.11.2022 Quelle: eigene Studie, stooq.pl

Die Zahl der Arbeitslosengelder in den USA auf einem neuen Hügel

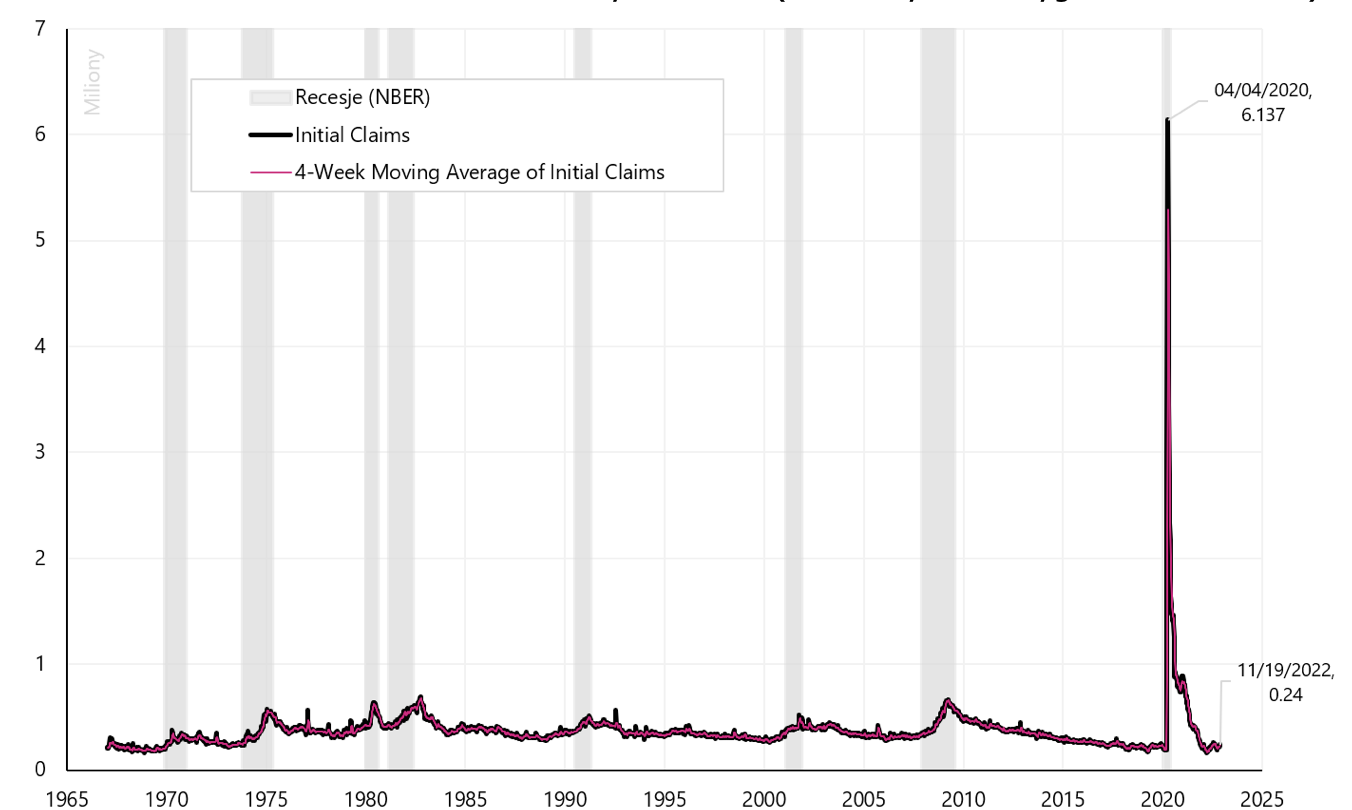

Das Arbeitslosengeld ist eine der wichtigsten Kennzahlen auf dem US-Arbeitsmarkt. Diese Reihe ist auch Bestandteil des Leading Index des Conference Board (Der Leitindex des Conference Board). Anspruchsdaten werden wöchentlich sowohl für Erstanträge als auch für fortlaufende Ansprüche veröffentlicht. Die Veröffentlichung von Initial Claims bezieht sich auf Daten der Vorwoche, während wir im Fall von Continuing Claim eine zweiwöchige Verzögerung haben.

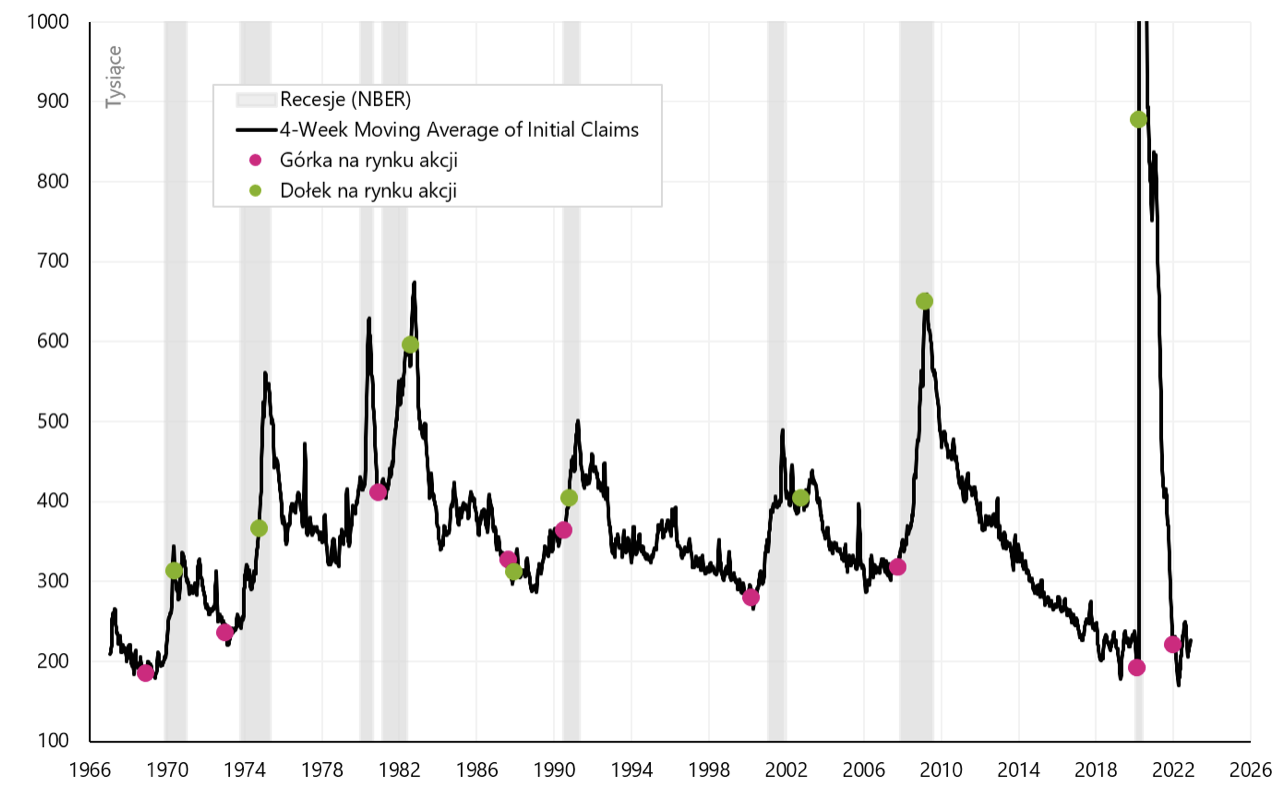

Erstanträge ist die Anzahl der Arbeitnehmer, die zum ersten Mal Arbeitslosengeld beantragen, nachdem sie ihren Arbeitsplatz verloren haben. Neueste Daten veröffentlicht letzte Woche ist 240. erstmals Arbeitslosengeld und dies ist ein neuer Höhepunkt im aktuellen Minizyklus. Historisch gesehen steigen Erstleistungen bei Arbeitslosigkeit vor einem wirtschaftlichen Abschwung oder einer Rezession. Die folgende Grafik zeigt Arbeitslosengeld seit 1965 (Y-Achse in Millionen). Da die wöchentliche Serie sehr volatil ist, ist es üblich, auch den gleitenden 4-Wochen-Durchschnitt zu analysieren (der diese Volatilität glättet). Im Jahr 2020 wurden die Daten durch die Pandemie stark „gestört“, als im April 2020. die Zahl der erstmaligen Arbeitslosengelder stieg kurzzeitig auf 6,14 Millionen.

Erstmalige Arbeitslosenunterstützung in den USA (reguläre Reihe und 4-Wochen-Durchschnitt). Quelle: eigene Studie, FRED

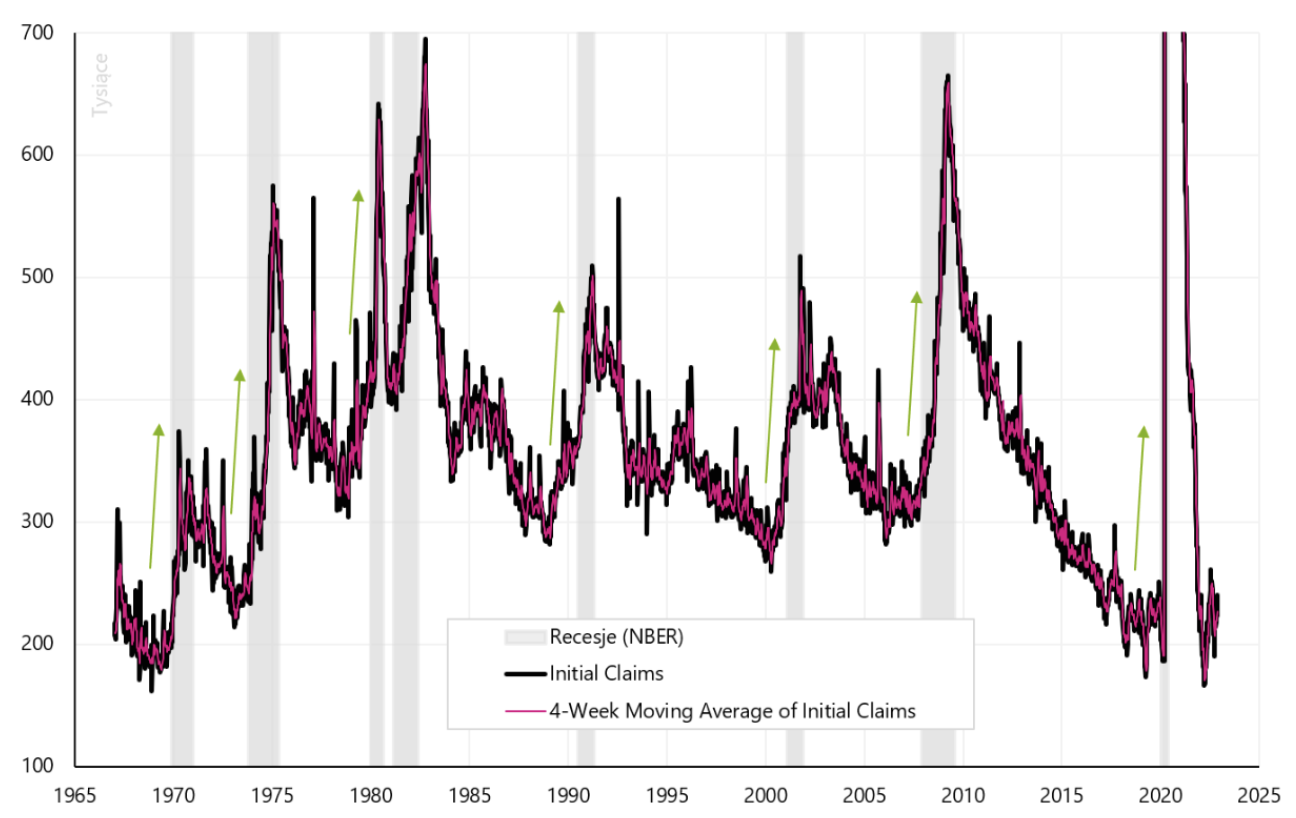

Die nächste Grafik zeigt dieselbe Reihe, jedoch haben wir die y-Achse geändert, indem wir die Datenspitze während der Pandemie abgeschnitten haben (in dieser Grafik gehen die Vorteile in die Tausende, nicht in die Millionen). Offensichtlich beginnen die Arbeitslosenunterstützungen in der Regel schon vor einer Rezession zu steigen, aber tatsächlich sehen wir einen signifikanten Anstieg nur während einer Rezession (obwohl dies ein Frühindikator des Arbeitsmarktes ist, dürfte er dem Aktienmarkt nicht voraus sein).

Erstmalige Arbeitslosenunterstützung in den USA (normale und 4-Wochen-Durchschnittsreihen), Y-Achse in Tausend und wurde bei 700 Leistungen abgeschnitten. Quelle: eigene Studie, FRED

Das Arbeitslosengeld ist dem Aufwärtstrend des Aktienmarktes nicht "voraus", sondern eher ein Hinweis auf den Abwärtstrend des S&P500-Index. In der Regel haben wir früher eine ziemlich große Zunahme der Zahl der Leistungen, was der allgemein akzeptierten Regel entspricht, dass der Aktienmarkt im Durchschnitt seinen Boden erreicht, nachdem etwa 2/3 der Rezession vorbei sind.

Erstmalige Arbeitslosenunterstützung in den USA (4-Wochen-Durchschnitt) und die „Hochs“ und „Tiefs“ des S&P500-Index in einzelnen Zyklen. Quelle: eigene Studie, FRED

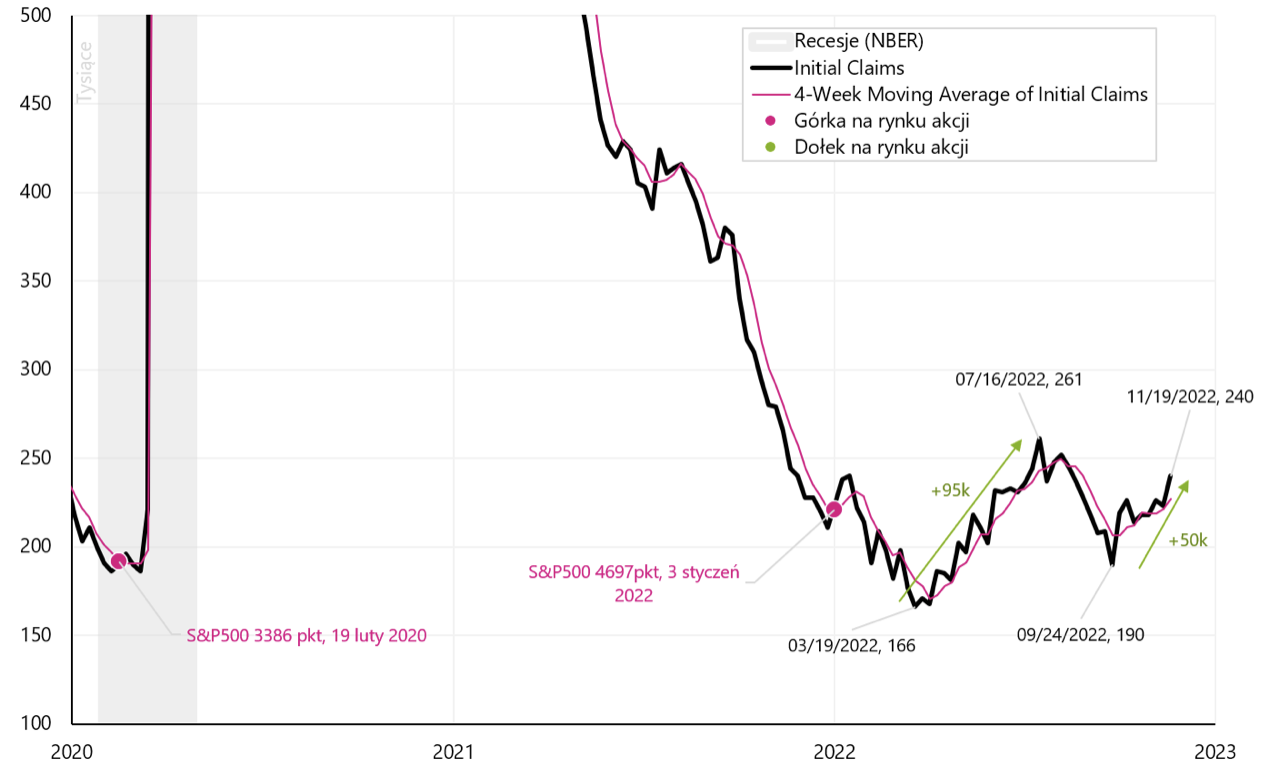

Manchmal steigen die Gewinne während der wirtschaftlichen Expansion aus verschiedenen Gründen um Zehntausende, sodass ihre Zunahme innerhalb solcher Grenzen nicht unbedingt eine Rezession bedeutet. 2022 hatten wir einen Zuwachs von 95. im Zeitraum von März bis Juli auf das Niveau von 266 (ein solcher Anstieg ist ein potenzielles Rezessionssignal), aber später kehrten die Gewinne unter 200 zurück. Wir erleben derzeit eine weitere Aufwärtswelle von insgesamt 50. (seit den Tiefs im März dieses Jahres sind es aber schon 74 – ebenfalls ein potentielles Rezessionssignal).

Leistungen bei erstmaliger Arbeitslosigkeit in den USA, 2000-2022. Quelle: eigene Studie, FRED

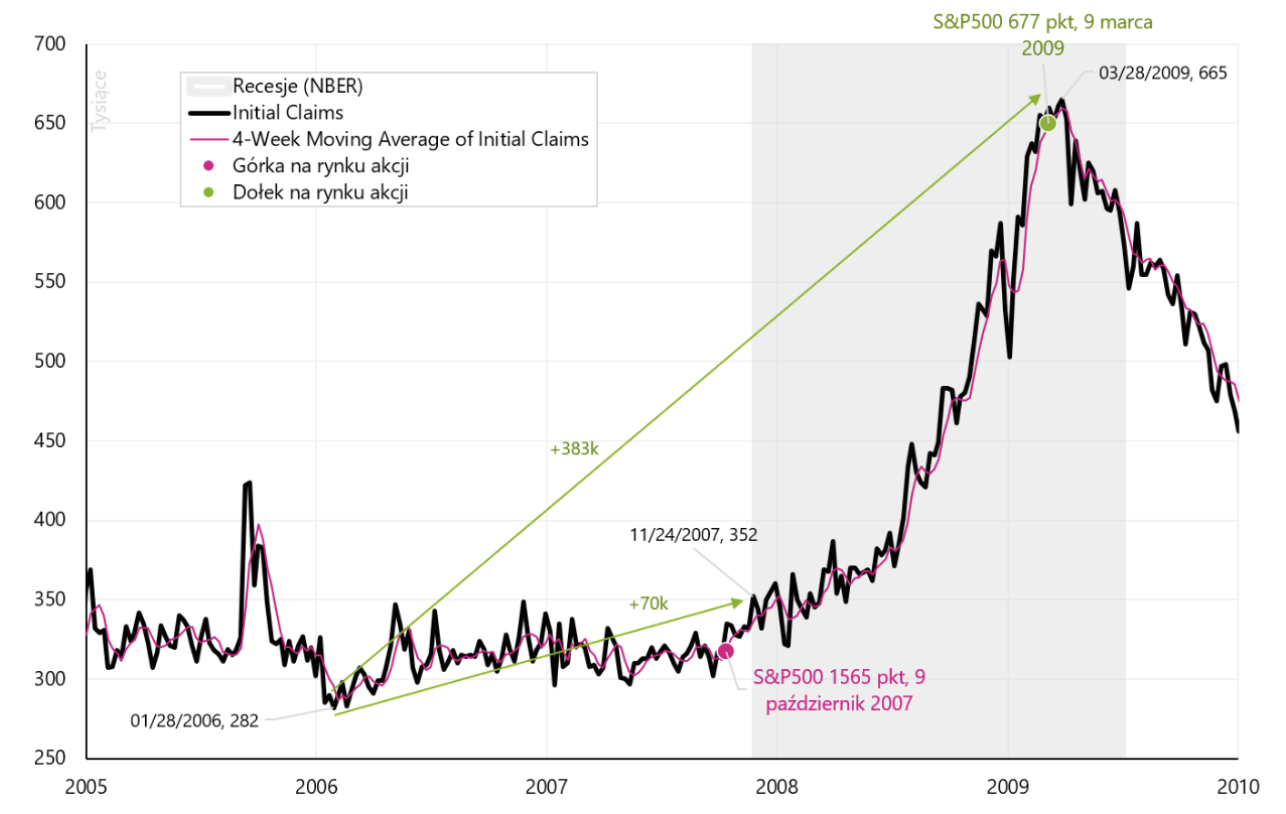

In den Jahren 2006 - 2008 Vorteile bis zur Rezession um 70 erhöht. von ihrem niedrigsten Stand im Jahr 2006. Die Leistungen mussten um weitere 300 bis zum Börsentief steigen. Die nächste Grafik zeigt die Details.

Leistungen bei erstmaliger Arbeitslosigkeit in den USA, 2005-2010. Quelle: eigene Studie, FRED

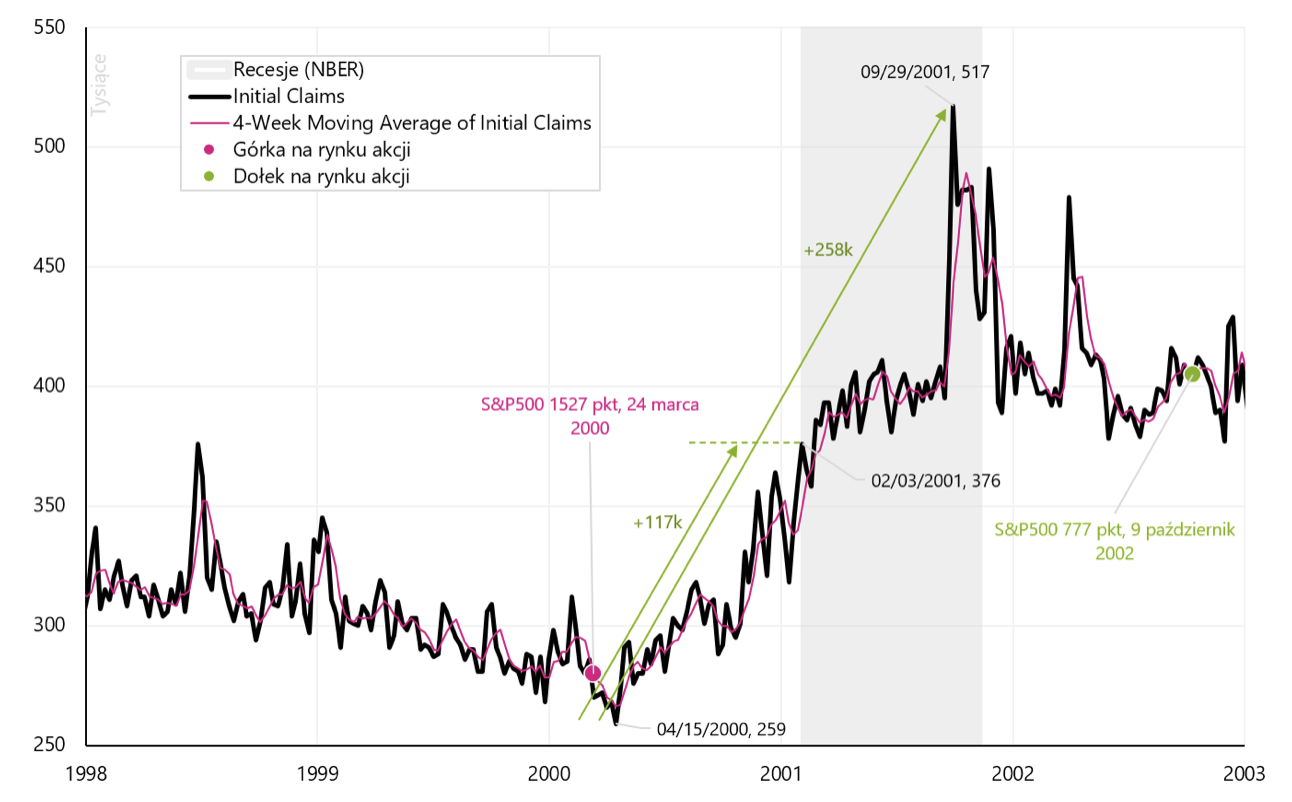

Zwischen 2000 und 2002, bis die Rezession eintrat, stiegen die Leistungen um etwa 117. ausgehend von ihrem Tiefststand im Jahr 2000 (damals begann die formelle Rezession im Vergleich zum Aktienmarktzyklus, als der Aktienmarkt praktisch ein Jahr zuvor seinen Höchststand erreichte, "verspätet"). Die Renten mussten noch etwas steigen, bevor der Aktienmarkt seinen Tiefpunkt erreichte, aber in diesem Fall war es der längste Bärenmarkt nach dem Zweiten Weltkrieg, und wir mussten lange warten, bis der Aktienmarkt seinen Tiefpunkt erreicht hatte, sogar nach dem Höhepunkt im September 2001 in der Anzahl der Vorteile.

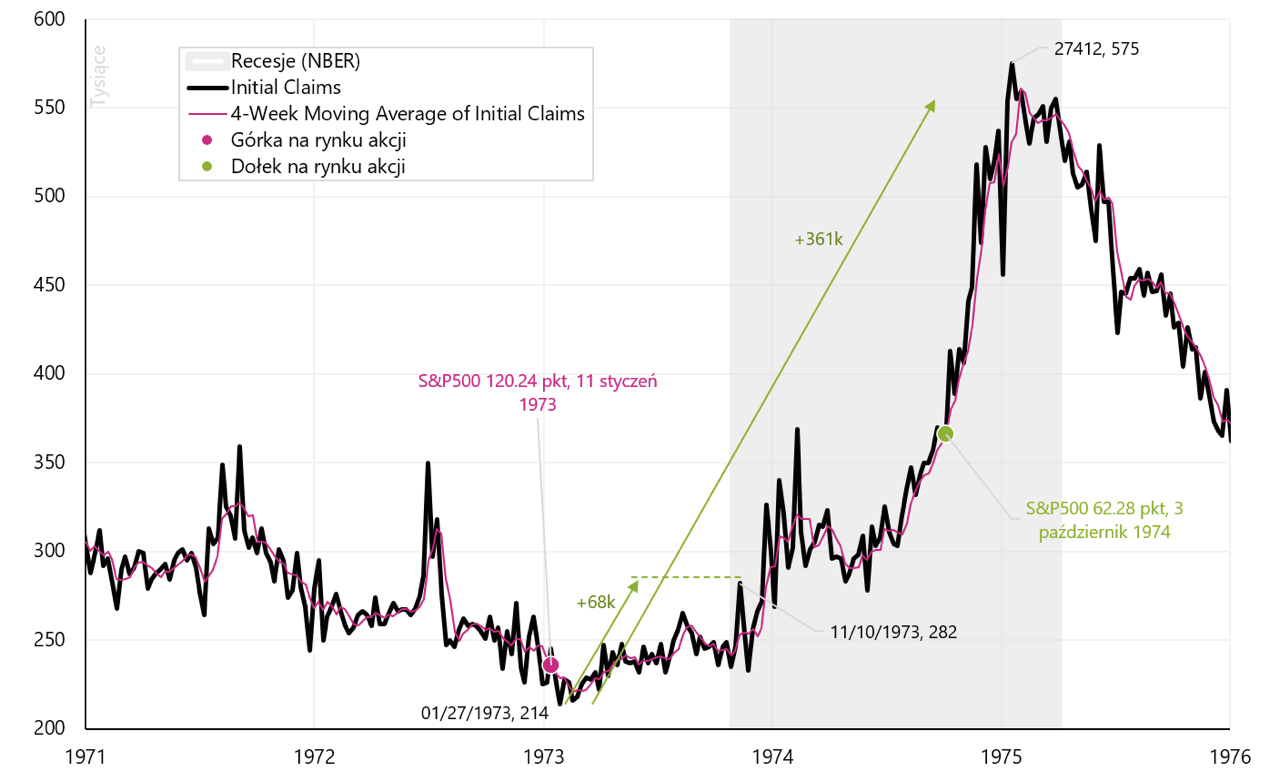

In den Inflationsjahren 1973-1975 Als die Rezession eintrat, waren die Leistungen um etwa 70 gestiegen. gezählt von ihrem niedrigsten Stand Anfang 1973. Die Leistungen mussten noch um rund 100 bis zum Börsentief steigen. Wenig S & P500 Index ereignete sich rund 2/3 der damaligen Rezession. Die nächste Grafik zeigt die Details.

Erstmalige Arbeitslosenunterstützung in den USA (4-Wochen-Durchschnitt), 1971-1976. Quelle: eigene Studie, FRED

Möglicherweise deuten die aktuell steigenden Leistungen für Erstarbeitslose auf eine stärkere Veränderung des Arbeitsmarktes in den kommenden Monaten hin. Einerseits ist es gut, weil FED es könnte die Zinssätze weniger erhöhen (im aktuellen Marktregime ist dies das Wichtigste), aber andererseits könnte es eine bevorstehende Rezession und einen Rückgang der Unternehmensgewinne bedeuten (derzeit ist dies nicht die Hauptsorge der Aktie). Märkten, aber es muss nicht unbedingt in ein paar Monaten so sein).

Summe

Die vergangene Woche war an den meisten Kapitalmärkten sehr ruhig. Die Märkte befinden sich immer noch im Inflationsregime (Inflation und der Kampf der FED gegen die Inflation sind die Hauptfaktoren, die das Verhalten der Märkte beeinflussen). Gleichzeitig haben die Märkte keine „Angst“ vor der bevorstehenden konjunkturellen Verlangsamung/Rezession und dem damit verbundenen Rückgang der Unternehmensgewinne.

Die derzeit ruhige Stimmung an den Märkten könnte sogar bis zum Jahresende anhalten, es sei denn, wir haben eine große negative Überraschung bei den Inflationsdaten (für November) oder vom US-Arbeitsmarkt (Daten für November werden nächste Woche veröffentlicht). Wenn hier nichts Außergewöhnliches passiert, könnte nur noch die Fed die Stimmung vor Weihnachten verderben. Die FED mag steigende Aktien nicht allzu sehr, weil sie den mit Zinserhöhungen verbundenen Effekt in gewissem Maße umkehren. Betrachtet man die aktuellen Bedingungen, das Inflationsniveau und die Marktstimmung, ist davon auszugehen, dass der echte FED-Pivot erst in der zweiten Jahreshälfte 2023 stattfinden könnte. Der S&P500 liegt nur 16 % über dem vorherigen Bullenmarkt. Es ist auch davon auszugehen, dass die FED zu frühe Erhöhungen an den Aktienmärkten nicht mögen wird. Jedenfalls hatten wir in diesem Jahr bereits viele „Interventionen“ der FED, in deren Folge die Aktien gefallen sind.

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.