verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

Bayer ist zur Wahl geduldiger Anleger geworden

Seit der Übernahme von Monsanto vor fünf Jahren ist Bayer ein Albtraum für die Aktionäre. Das Gerichtsurteil vom Freitag erhöhte die Wahrscheinlichkeit, dass Bayer mehr als die bereits abgeschriebenen 16 Milliarden US-Dollar zahlen könnte. Darüber hinaus litt die Kapitalgruppe unter dem Ende der Phase III der Arzneimittelstudie, von der der Markt erwartete, dass sie Verluste im Zusammenhang mit dem Auslaufen zweier Patente in der Pharmaabteilung ausgleichen würde. Im Fall des Bayer-Konzerns ist alles schiefgegangen, was schief gehen konnte, und hat die Markterwartungen auf ein sehr niedriges Niveau gesenkt. Bayer ist zur Wahl geduldiger Anleger geworden, und die potenzielle Verbesserung ist mit der Ankündigung der Möglichkeit einer Aufteilung der Kapitalgruppe im März nächsten Jahres verbunden.

Ein doppelter Schlag für die Bayer-Gruppe

Die Aktien des Bayer-Konzerns fielen vor zwei Tagen aufgrund zweier negativer Nachrichten sogar um 18 %. Den Kapitalkonzern verfolgt noch immer der Albtraum, der mit der Übernahme von Monsanto vor fünf Jahren verbunden war, denn das verspätete Urteil vom Freitag im Fall von Monsantos berühmtem Produkt Roundup birgt ein noch größeres Risiko. Im schlimmsten Fall muss Bayer in laufenden Gerichtsverfahren möglicherweise mehr zahlen als die bereits in seiner Bilanz ausgewiesenen 16 Milliarden US-Dollar.

Die Situation wird dadurch verschärft, dass Bayer gezwungen war, eine wichtige Studie zu einem experimentellen Medikament abzubrechen, weil es im Vergleich zu den für die Studie verwendeten Referenzwerten nicht wirksam genug war. In der Pharmasparte wird der Druck mit der Zeit zunehmen, da die Patente für zwei umsatzstarke Medikamente in dieser Sparte bald auslaufen.

Kann Bayer einen Ausweg aus dieser Situation finden?

Aufgrund der oben beschriebenen Unsicherheit ist der Aktienkurs des Bayer-Konzerns im Vergleich zum Höchststand von 68 um bis zu 2015 % gefallen und liegt auf einem Niveau wie zuletzt im Jahr 2012. Diese Situation ist für Aktionäre offensichtlich schwierig und die Frage ist: Gibt es überhaupt eine? Weg in eine positivere Zukunft?

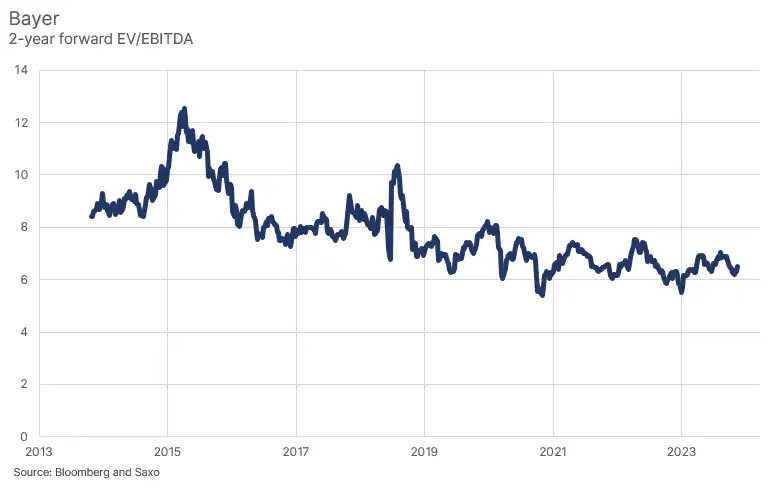

Die Prozesskosten im Monsanto-Fall dürften 16 Milliarden US-Dollar übersteigen, es handelt sich hierbei jedoch um einen einmaligen Posten, der den Fortbestand des Bayer-Konzerns daher nicht gefährdet. Die gescheiterte Phase-6-Studie mit Asundexian bereitet dem Aktienkurs große Sorgen, da Analysten den Wert der Pharmasparte anhand des Arzneimittels modellierten, um den erwarteten Umsatz- und Rentabilitätsrückgang aufgrund des Auslaufens der oben genannten Patente auszugleichen. Mit einem EV/EBITDA-Multiplikator für die nächsten zwei Jahre von etwas mehr als dem Sechsfachen wird Bayer mit einem großen Abschlag (~33 %) gegenüber dem gesamten Aktienmarkt bewertet, sodass die Erwartungen natürlich niedrig sind, was es jedoch zu einer offensichtlichen Wertinvestition macht , gewinnen Sie Klarheit über die Faktoren, die zu dieser Situation geführt haben. Das andere Hauptproblem bzw. Risiko besteht darin, dass der Marktwert des Konzerns auf 33,5 Milliarden US-Dollar gesunken ist und damit unter seiner bilanziellen Nettoverschuldung liegt, was für jedes Unternehmen bedeutet, gefährliches Terrain zu betreten. Wie sind nun die Situation und die Aussichten für die Investoren des Bayer-Konzerns?

Anleger müssen Geduld haben

Das nächste Jahr wird wahrscheinlich ein weiteres Übergangsjahr mit dunklen Wolken am Geschäftshorizont sein, daher sollten Anleger geduldig sein. Bayer verfügt nach wie vor über eine erstklassige Pflanzenschutzsparte – auch wenn erwartet wird, dass sie im Jahr 2024 mit Gegenwind zu kämpfen hat – und ist immer noch sehr profitabel. Analysten erwarten für das Geschäftsjahr 2023 einen Umsatz von 47,9 Milliarden Euro und ein EBITDA von 10,8 Milliarden Euro. Das EBITDA schwankt seit sechs Jahren konstant um 11-13,5 Milliarden Euro, was die geringe Volatilität der Geschäftstätigkeit des Konzerns belegt. Ein potenzieller Faktor an dieser Stelle ist eine mögliche Spaltung der Unternehmensgruppe zur Erschließung von Werten, ähnlich wie es in den letzten Jahren bei Siemens und GE geschehen ist. Der nächste Kapitalmarkttag ist der 5. März 2024 und wird wahrscheinlich ein wichtiges Ereignis sein, bei dem der Markt eine solche Ankündigung hören könnte.

Analysten gehen davon aus, dass die Dividende für das Geschäftsjahr 2023 auf 2,15 Euro gesenkt wird, was auf Forward-Basis eine erwartete Dividendenrendite von 6,3 % bedeutet. Wenn wir davon ausgehen, dass Bayer kein Eigenkapital ausgeben muss und davon ausgehen, dass der Konzern in den nächsten 10 Jahren durchschnittliche Wirtschaftswachstumsraten verfolgen kann, beträgt die erwartete reale Rendite 6,3 % + 2 %, also etwa 8,3 % jährlich. Dies stellt einen positiven Spread von etwa 3 Prozentpunkten gegenüber dem gesamten Aktienmarkt dar und spiegelt die Unsicherheit und das Risiko wider, die mit einer Investition in den Bayer-Konzern verbunden sind, sowie das Risiko weiterer Dividendenrückgänge in der Zukunft.

Obwohl dies eine schwierige Zeit für den Bayer-Konzern ist, hat er über mehrere Jahrzehnte hinweg seine Fähigkeit unter Beweis gestellt, Geschäftswerte zu entwickeln und aufzubauen. Langfristig orientierte Investoren hoffen, dass Bayer den Monsanto-Streit vielleicht durch eine Aufteilung seiner Aktivitäten endgültig beilegen kann und dass sich die Preise für Pflanzenschutzmittel in Zukunft stabilisieren und steigen. All dies erfordert viel Geduld.

Weitere Saxo-Analysen sind verfügbar klik.

Über den Autor

Peter Garnri - Direktor der Aktienmarktstrategie in Saxo Bank. Entwickelt Anlagestrategien und Analysen des Aktienmarktes sowie einzelner Unternehmen unter Verwendung statistischer Methoden und Modelle. Garnry erstellt Alpha Picks für Saxo Bank, eine monatliche Zeitschrift, in der die attraktivsten Unternehmen in den USA, Europa und Asien ausgewählt werden. Es trägt auch zu den Quartals- und Jahresprognosen der Saxo Bank bei "Schockierende Prognosen". Er gibt regelmäßig Kommentare im Fernsehen ab, darunter CNBC und Bloomberg TV.