Die Maßnahmen warten auf weitere Probleme, wenn sich die Weltwirtschaft öffnet

Das zweite Quartal 2020 war definitiv eine "Wiederbelebung" der Volkswirtschaften auf der neuen Plattform des Staatskapitalismus, die auf der Unterstützung der Geldpolitik beruhte, die die Institutionen der Fiskal- und Geldpolitik im Rahmen des Krisenmanagements näher zusammenbrachte. Umfangreiche Impulse zur Bekämpfung der größten wirtschaftlichen Rezession seit den 30er Jahren haben "Tierinstinkte" und Spekulationen in einem seit 2000 und vielleicht sogar seit den verrückten 20er Jahren beispiellosen Ausmaß gefördert.

Zum Zeitpunkt der Erstellung dieser Prognose S & P 500 Index beendete die schlechteste Sitzung seit März und VIX-Index stark gestiegen; Auswirkungen Covid-19 deshalb sind sie noch nicht vorbei. Sowohl unsere Wirtschaft als auch unser Finanzsystem befinden sich weiterhin in einer sehr heiklen Position.

Über den Autor

Peter Garnri - Direktor der Aktienmarktstrategie in Saxo Bank. Entwickelt Anlagestrategien und Analysen des Aktienmarktes sowie einzelner Unternehmen unter Verwendung statistischer Methoden und Modelle. Garnry erstellt Alpha Picks für Saxo Bank, eine monatliche Zeitschrift, in der die attraktivsten Unternehmen in den USA, Europa und Asien ausgewählt werden. Es trägt auch zu den Quartals- und Jahresprognosen der Saxo Bank bei "Schockierende Prognosen". Er gibt regelmäßig Kommentare im Fernsehen ab, darunter CNBC und Bloomberg TV.

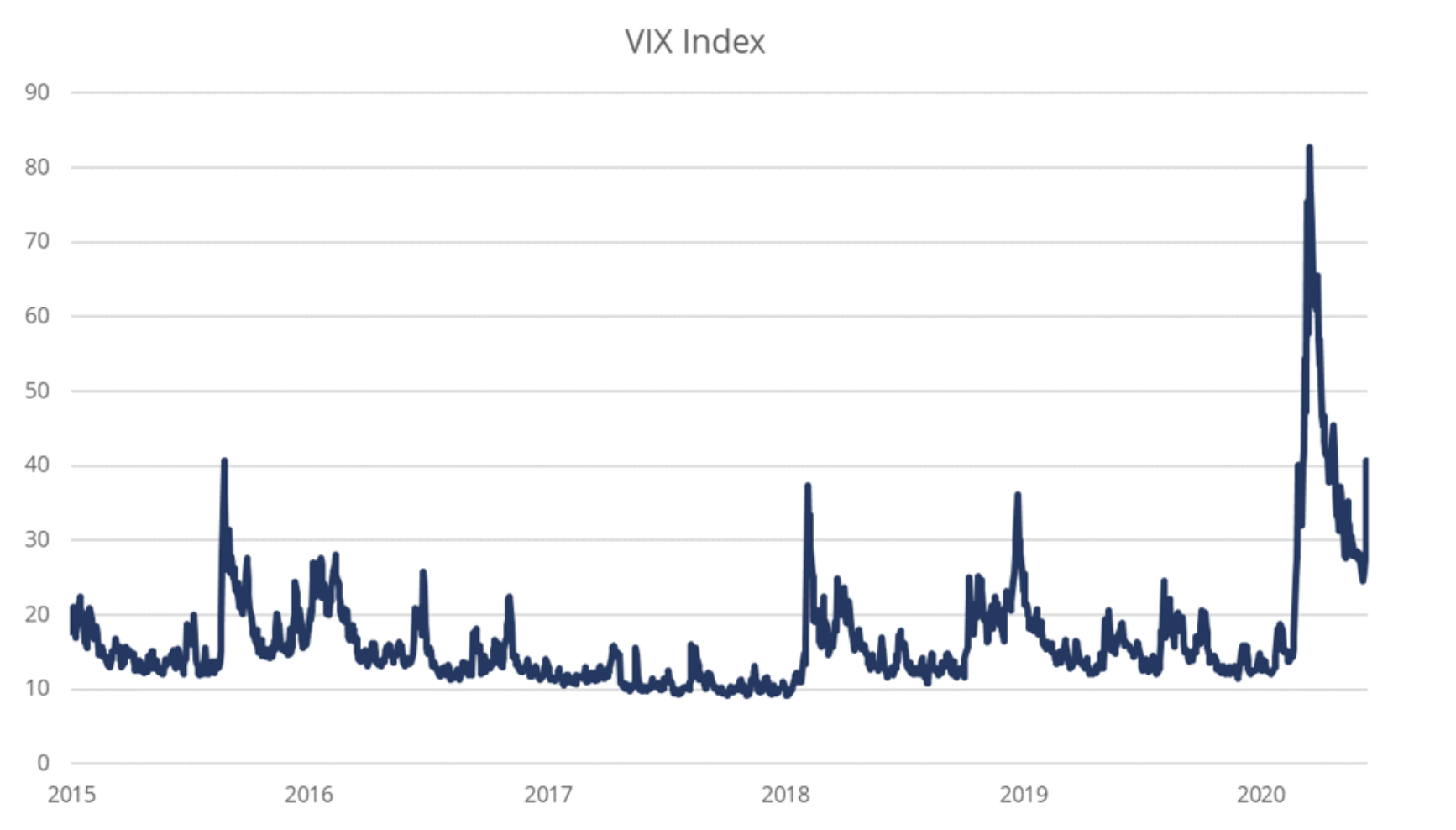

VIX schlägt vor, dass der Aktienmarkt immer noch Bärenmarkt ist

Es wurde akzeptiert, dass es sich beim VIX 22-Index um einen langfristigen Gleichgewichtspunkt handelt. Mit anderen Worten, auf dieser Ebene geht die Börse vom Aufwärtstrend (positive Rendite und niedrige Volatilität) in den Abwärtstrend (negative Rendite und hohe Volatilität) über. Der VIX-Index hat am 24. Februar dieses Niveau überschritten und ist seitdem nicht darunter gefallen - trotz des beeindruckenden Bullenmarktes an den Aktienmärkten.

Obwohl einige argumentieren, dass es nie einen Bärenmarkt gab, weil der Rückgang so schnell gestoppt wurde, deutet die implizite Volatilität darauf hin, dass sich der strukturelle Bärenmarkt fortsetzt. Die Geschichte zeigt wiederum, dass dieser Zeitraum mit einer negativen Rendite auf Aktien mit hoher Volatilität verbunden ist.

Zu Beginn des dritten Quartals ist die Position der Märkte noch ungewiss. Der VIX-Index weist darauf hin, dass die Sommerperiode von erheblicher Volatilität geprägt sein wird. Nach der Veröffentlichung der Gewinne des zweiten Quartals werden wir endlich die tatsächlichen Verluste des Unternehmenssektors sowie möglicherweise eine allgemeine Vision der Situation in den kommenden Monaten kennenlernen.

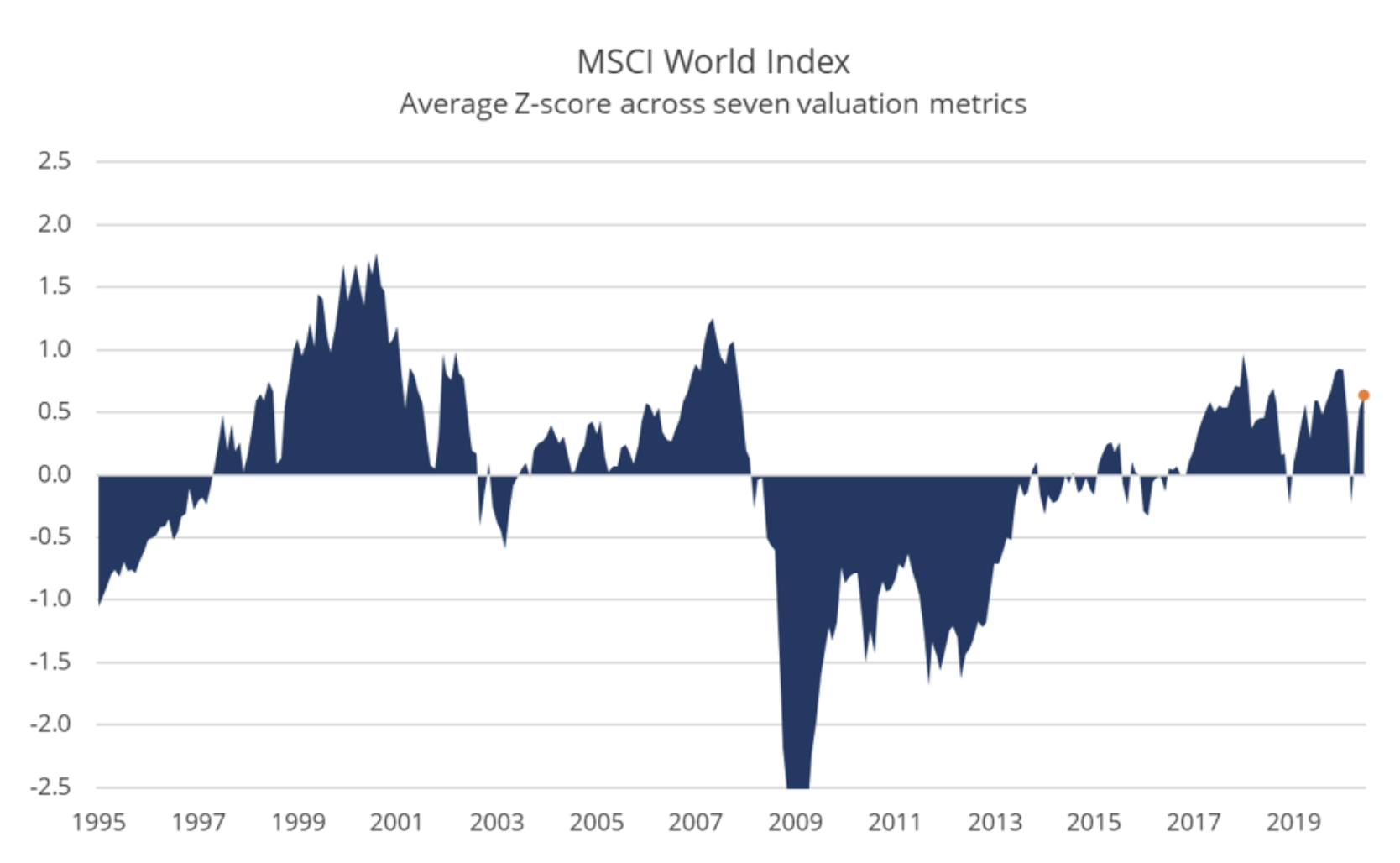

Extrem ungünstiges Gewinn-Risiko-Verhältnis an den Aktienmärkten, aber was ist die Alternative?

Die Bewertungen sind auf ein Niveau zurückgekehrt, bei dem das Gewinn-Risiko-Verhältnis im historischen Kontext nicht attraktiv ist. Die Geschichte zeigt, dass bei den aktuellen Bewertungsniveaus eine Wahrscheinlichkeit von 33% besteht, dass Anleger in internationale Aktien in den nächsten 10 Jahren eine negative reale Rendite erzielen.

Können die Bewertungen noch weiter steigen und damit beweisen, dass diese Beziehung falsch ist? Natürlich, und wenn die Fed ihre Kontrolle über die Zinsstrukturkurve umsetzt, könnte es eine echte Rendite geben. In einer kürzlich durchgeführten Analyse haben wir gezeigt, dass sich die Kontrolle der Zinsstrukturkurve zwischen 1942 und 1951 für US-Aktien als sehr vorteilhaft und für japanische Aktien seit September 2016 als nachteilig erwies. Der Hauptunterschied zwischen diesen Zeiträumen besteht darin, dass die Vereinigten Staaten zu diesem Zeitpunkt ein großes Defizit hatten während die japanische Regierung de facto den fiskalischen Impuls verschärfte. Wenn die Kontrolle der Zinsstrukturkurve mit einem großen Haushaltsdefizit verbunden ist, kann dies für Aktien sehr vorteilhaft sein, insbesondere für Aktien aus Schwellenländern, die von einem schwachen Dollar und guten Finanzbedingungen abhängig sind.

Während die Kontrolle der Zinsstrukturkurve eine Lösung für das Problem des hohen nominalen Wachstums und der hohen Inflation sein kann - aufgrund des Abbaus der öffentlichen Schuldenquote -, kann sie auch katastrophale Auswirkungen haben, wenn die Zinssätze auf einem sehr niedrigen Niveau liegen. Eine 2018 veröffentlichte BIZ-Studie hat gezeigt, dass seit Anfang der neunziger Jahre der Anteil der weltweit börsennotierten Unternehmen, die zum "Zombie" geworden sind, insbesondere nach der globalen Finanzkrise dramatisch gestiegen ist. Es scheint, dass der Preis für niedrige Zinssätze, die den finanziellen Druck auf Unternehmen verringern, der unproduktive Einsatz von Kapital und die weit verbreitete Fehlallokation von Kapital und Arbeit ist. Dies ist kein gutes Rezept für die Zukunft.

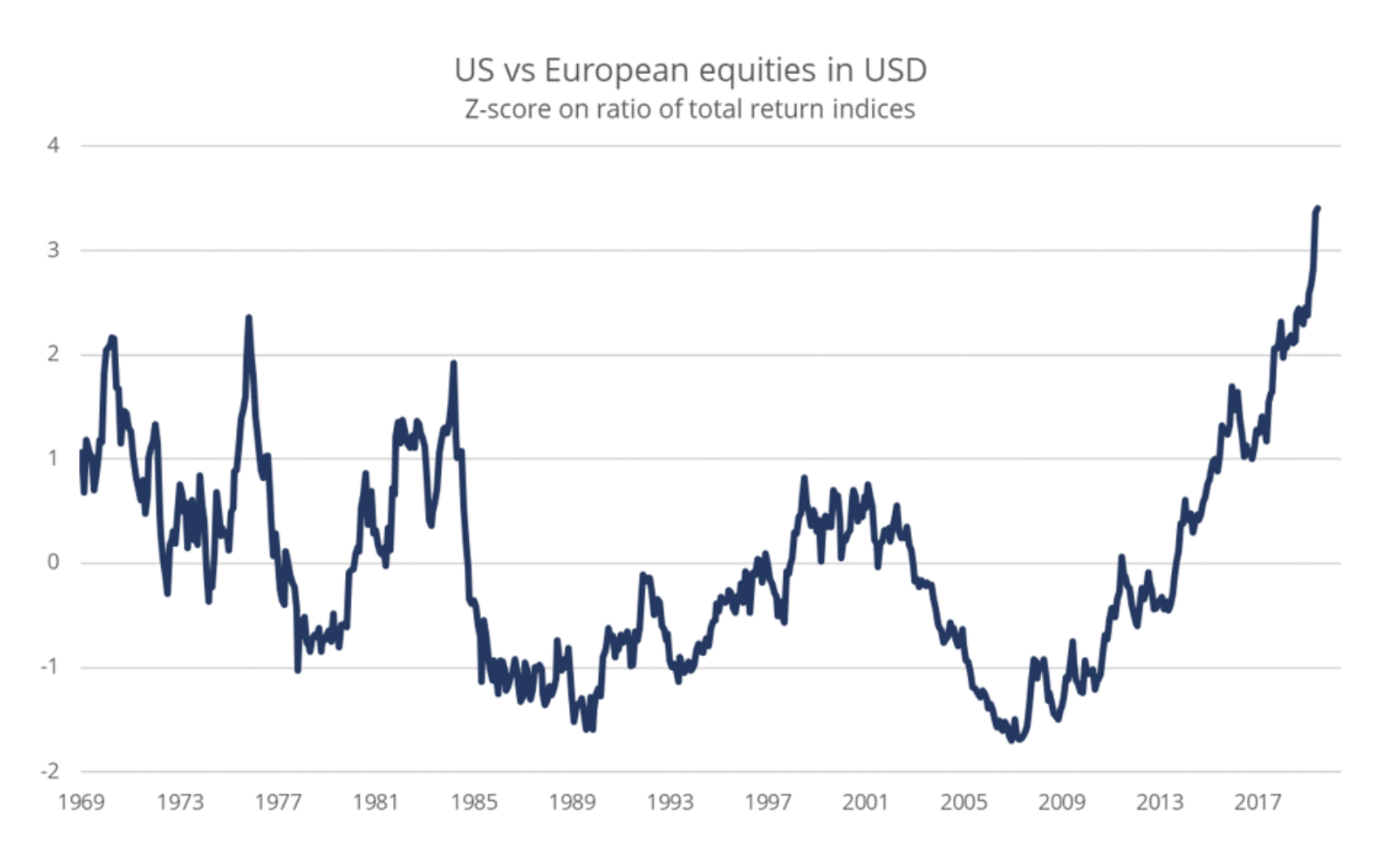

Ist es Zeit, europäische Unternehmensaktien zu kaufen?

Im vergangenen Jahr stieg der Vorteil amerikanischer gegenüber europäischen Aktien historisch auf ein Rekordniveau. Seit 2007 haben die Aktien europäischer Unternehmen im Vergleich zu amerikanischen Unternehmen relativ gesehen ungefähr fünf Standardabweichungen verloren. Dies wurde durch einen starken USD, höhere Bewertungen amerikanischer Aktien als europäische Aktien, ein höheres Gewinnwachstum in den USA in Verbindung mit umfangreichen Aktienrückkaufprogrammen und eine tektonische Verlagerung der Marktkapitalisierung hin zu Technologieunternehmen verursacht, d. H. Einem Bereich, in dem Europa hinterherhinkt.

Basierend auf dem 65-Monats-EV / EBITDA-Multiplikator werden amerikanische Unternehmensaktien um XNUMX% höher bewertet als europäische Unternehmensaktien. Ein solch großer Bewertungsunterschied erfordert einen perfekten Gewinnpfad in den Vereinigten Staaten.

US-Aktien haben in der Regel einen geringeren finanziellen Hebel als europäische Aktien, was in einem unsicheren makroökonomischen Umfeld natürlich ein Plus ist. Die Bewertung ist jedoch ein Schlüsselfaktor für die zukünftige Rendite. Aus diesem Grund sind wir angesichts des historischen Vorteils von US-Aktien in Verbindung mit hohen Bewertungen davon überzeugt, dass Anleger - trotz des politischen Risikos in der EU - stärker in europäische Unternehmen investieren sollten.

Die Welt braucht einen schwächeren Dollar, a Fed wird es im Laufe der Zeit zur Verfügung stellen. Dies wird den europäischen Maßnahmen zugute kommen. Darüber hinaus sind europäische Unternehmen im Kontext des ökologischen Wandels besser positioniert und konzentrieren sich auf die Robotik im Gesundheitswesen. Obwohl Europa im Bereich IT hinterherhinkt, gibt es Anzeichen dafür, dass es sich endlich beschleunigt.

Anlagethemen in einer zunehmend lokalisierten Welt

Der Standort wird innerhalb eines Jahrzehnts sowohl in der Wirtschaft als auch an den Aktienmärkten geklärt. Eines der Themen, die bei dieser Transformation sinnvoll sind, ist die Investition in Unternehmen mit geringer Marktkapitalisierung mit inländischen Einnahmen aus nichtzyklischen Wirtschaftssegmenten (Gesundheitswesen, Konsumgüter und Versorgungsunternehmen). Die Umstellung auf eine lokalere Wirtschaft bedeutet für viele Unternehmen einen ungewissen Weg. Daher ist unserer Meinung nach die gute alte Strategie, in hochwertige Unternehmen mit geringer Hebelwirkung zu investieren, ebenfalls attraktiv.

Wir glauben, dass bestimmte Wirtschaftszweige, wie der ökologische Wandel, ebenfalls in guter Verfassung bleiben werden, da das derzeitige Wirtschaftsmodell eindeutig umweltschädlich ist. Ein guter Ausgangspunkt im Kontext der Inspiration ist unsere erste Liste "grüner Maßnahmen" ab Januar 2020. Andere Branchen wie das Gesundheitswesen, die Robotik und der 3D-Druck werden ebenfalls von der Politik der Selbstversorgung und der heimischen Produktion in Industrieländern unterstützt.

Unserer Meinung nach werden gute Ergebnisse auch von Unternehmen mit einer starken digitalen Position und einem soliden Geschäftsmodell erzielt - solche langfristigen Aktien können auf der Grundlage unserer neuesten Liste von Online-Unternehmen ausgewählt werden. Aufgrund der extremen Bewertung einiger Unternehmen in diesem Segment sollten Anleger jedoch vorsichtig sein, was wir als "Blasenaktien" bezeichnen.

Im zukünftigen Umfeld des Staatskapitalismus und der Lage können auch relativ gute Ergebnisse festgestellt werden Gold. Achten Sie jedoch auf die mythischen Goldminen. In einer unserer jüngsten Analysen zeigen wir, dass sie trotz Hebelwirkung keine besseren Ergebnisse als Spotgold erzielen. Anleger, die Gold bevorzugen, sollten daher wachsam bleiben.