Aktien im Seitwärtstrend, US-Arbeitsmarkt

Eine weitere ruhige Woche an den Finanzmärkten liegt hinter uns. Der polnische Aktienmarkt befindet sich weiterhin in einem seitwärts gerichteten Konsolidierungstrend, und der WIG-Index liegt immer noch über dem 200-Sitzungen-Durchschnitt. Der US-Markt war etwas nervöser, als der S&P500 in drei Sitzungen von einem gleitenden 200-Tage- auf einen 100-Tage-Durchschnitt fiel und dort die ganze Woche schloss.

Nächste Woche können wir jedoch zwei der wichtigsten Ereignisse im Dezember erleben: American VPI Inflation für November (Dienstag) und die Entscheidung der Fed, die Zinssätze anzuheben (Mittwoch). Könnten diese Ereignisse die Märkte stärker bewegen?

Sicherlich ist es möglich, besonders bei höherer Inflation (am Freitag haben wir bereits einen höher als erwarteten PPI für November dieses Jahres erfahren). Wenn Inflation und FED nicht für stärkere Bewegungen an den Märkten sorgen, dann ist die nächste Chance, aus der aktuellen Konsolidierung auszusteigen, eher im Januar.

Aktien im Seitwärtstrend… aber ist das der Beginn eines neuen Bullenmarktes?

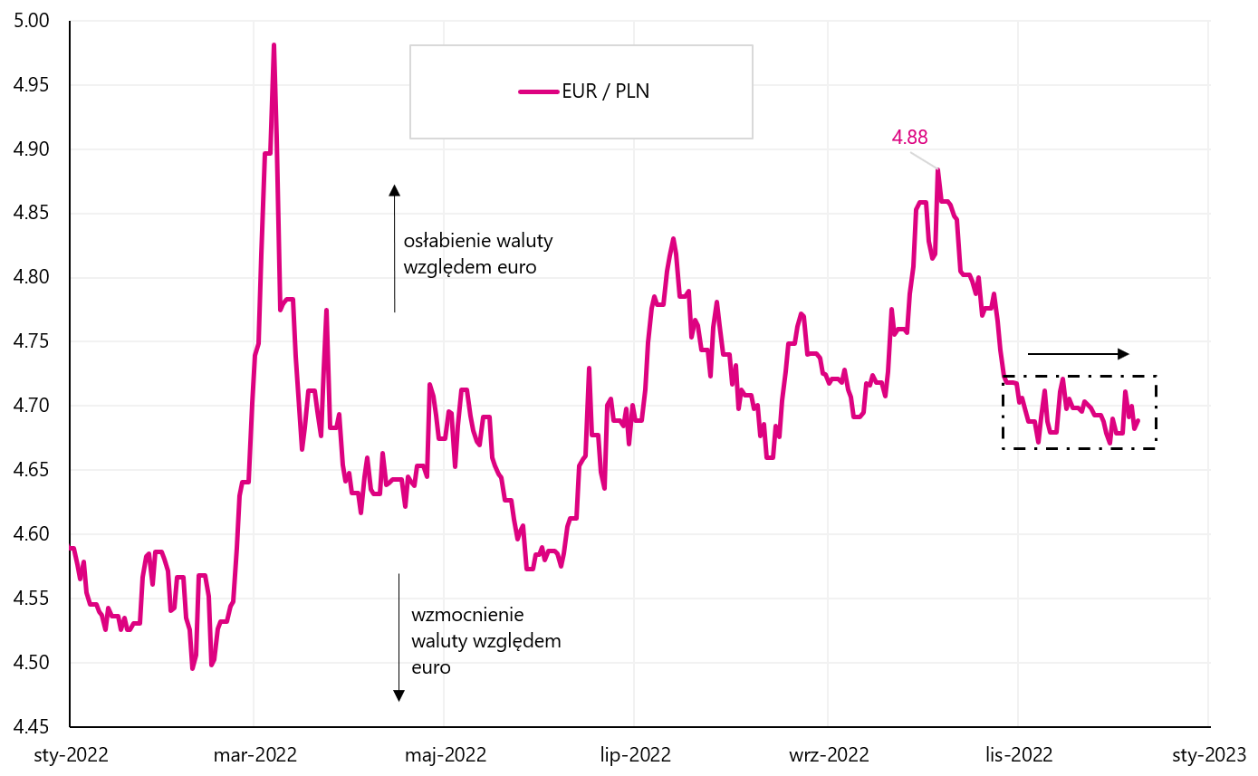

Letzte Woche der WIG-Index fiel leicht um 0,66 % und befindet sich seit fast 3 Wochen in einem Seitwärtstrend mit kleinen Abweichungen. Es sieht ähnlich aus Perücke20oder sogar der EUR/PLN-Wechselkurs (auch hier konsolidieren wir seit über einem Monat rund 4,70 PLN pro Euro).

W.1 Index PERÜCKE bis 09.12.2022. Dezember XNUMX, Quelle: eigene Studie, stooq.pl

W.2-Kurs EUR / PLN bis 09.12.2022. Dezember XNUMX, Quelle: eigene Studie, stooq.pl

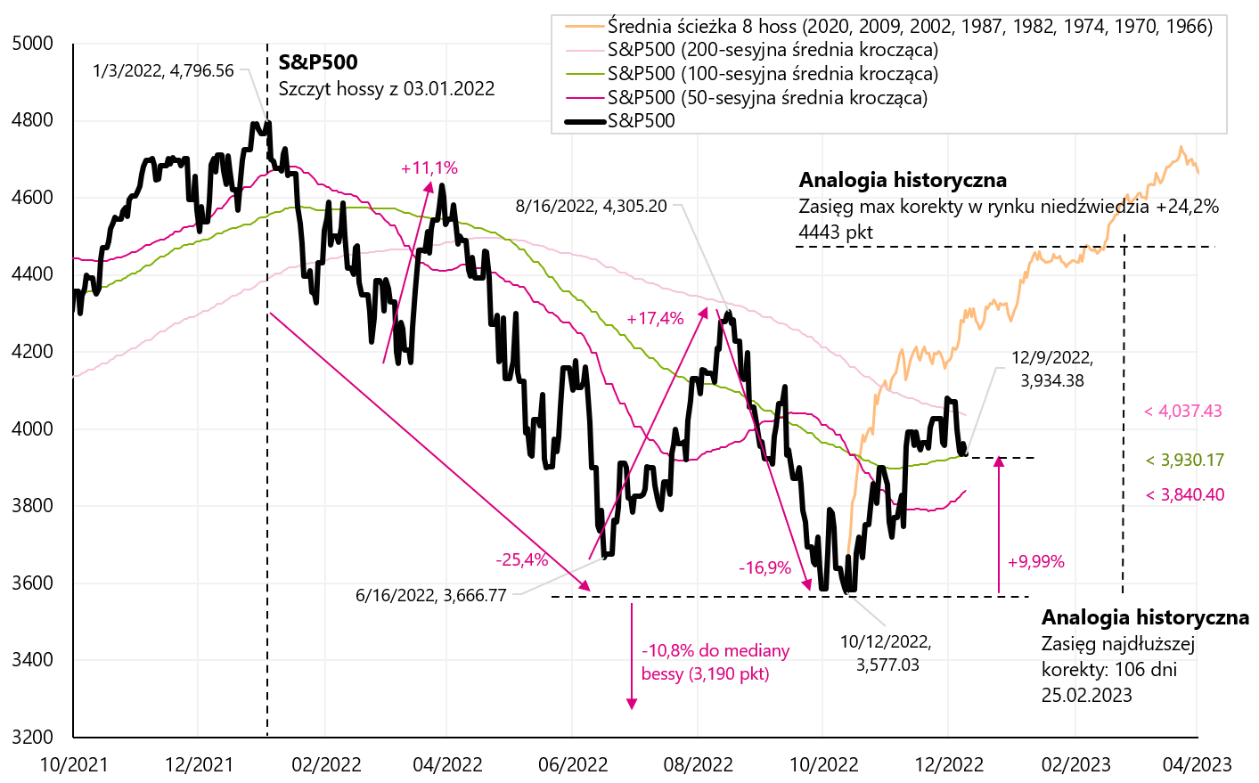

Die vergangene Woche war jedoch nicht gut für US-Aktien. S & P500-Index fiel um 3,37 %, stoppte beim gleitenden Durchschnitt von 100 Sitzungen und liegt nun weniger als 10 % über den Tiefs der aktuellen Baisse (zum Vergleich: WIG liegt 22 % über den Tiefs).

W.3 Index S & P500 bis 09.12.2022. Dezember XNUMX, Quelle: eigene Studie, stooq.pl

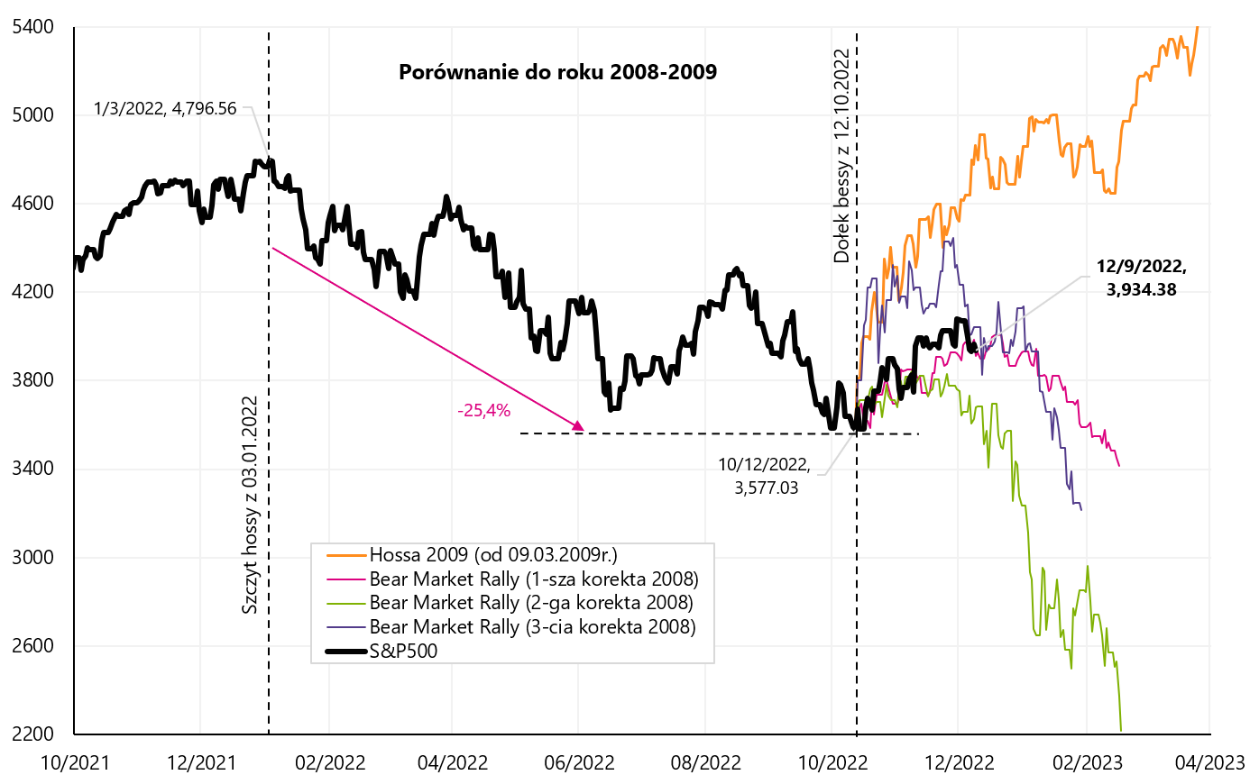

Ist die Talsohle des Marktes im aktuellen Zyklus hinter uns? - bleibt immer eine berechtigte Frage. Lassen Sie uns überprüfen, wie der Strom von den Tiefs im Oktober dieses Jahres ansteigt. Blick im Vergleich zu den Bärenmärkten von 2008-2009, 2000-2002 und 1973-1974.

Während der Baisse von 2008-2009 hatten wir drei deutliche Aufwärtskorrekturen (Bärenmarktrallyes, 1. +12,04 % in 71 Tagen; 2. +7,44 % in 28 Tagen und 3. +24,22 % in 48 Tagen), die wir im nächsten Chart im S&P500-Tief vom 12.10.2022 einhaken

W.4 Index S & P500 bis 09.12.2022. Dezember 2008. mit drei Korrekturen von „Bärenmarkt-Rallyes“ von 2009-09.03.2009 und einem weiteren Bullenmarkt vom XNUMX. März XNUMX, Quelle: eigene Studie, stooq.pl

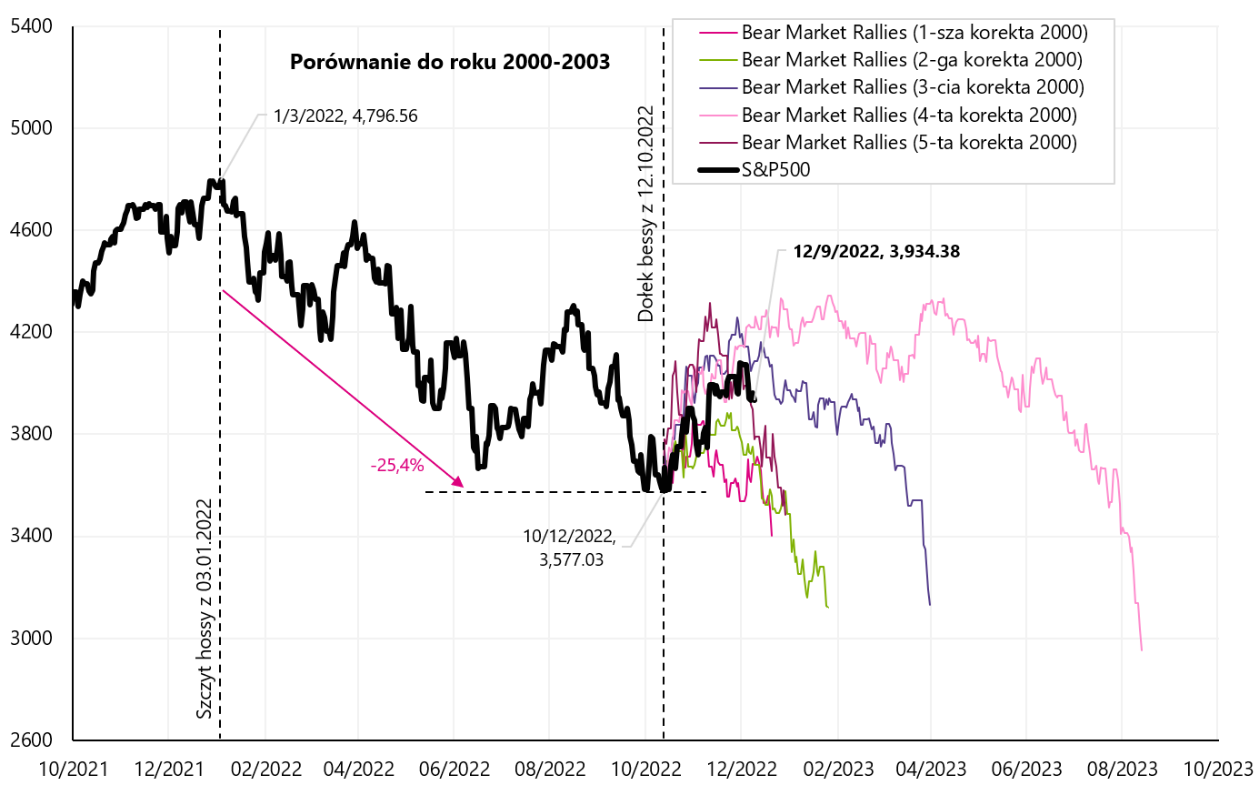

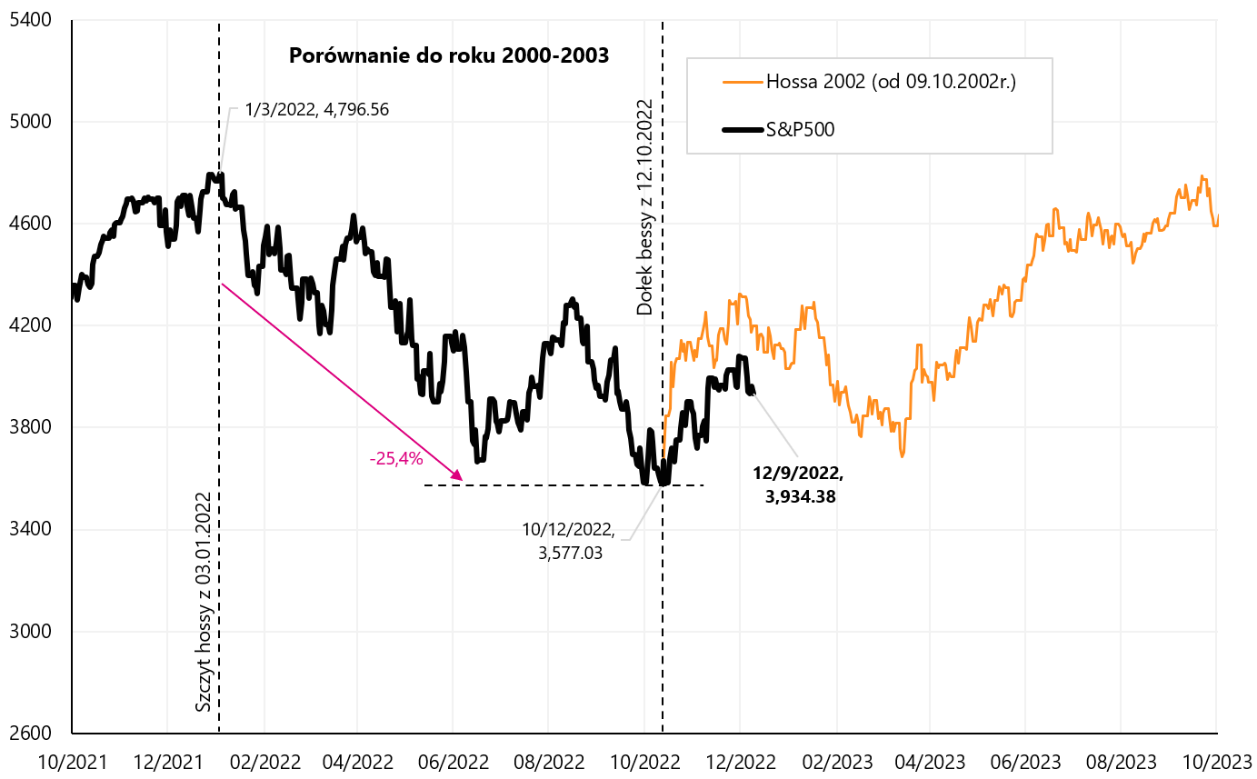

Die nächsten beiden Diagramme zeigen Situationen aus den Jahren 2000-2002 (5 große Bärenmarkt-Rallyes: 1. +7,70 % in 26 Tagen; 2.: +8,62 % in 42 Tagen, 3. +18,99 % in 48 Tagen, 5. +21,40 % in 106 Tagen und 5. +20,68 % in 31 Tagen).

W.5 Index S & P500 bis 09.12.2022. Dezember 2008. mit fünf signifikanten Korrekturen von „Bärenmarkt-Rallyes“ von 2009-XNUMX, Quelle: eigene Studie, stooq.pl

W.6 Index S & P500 bis 09.12.2022. Dezember 2002. mit Beginn des Bullenmarktes ab XNUMX, Quelle: eigene Ausarbeitung, stooq.pl

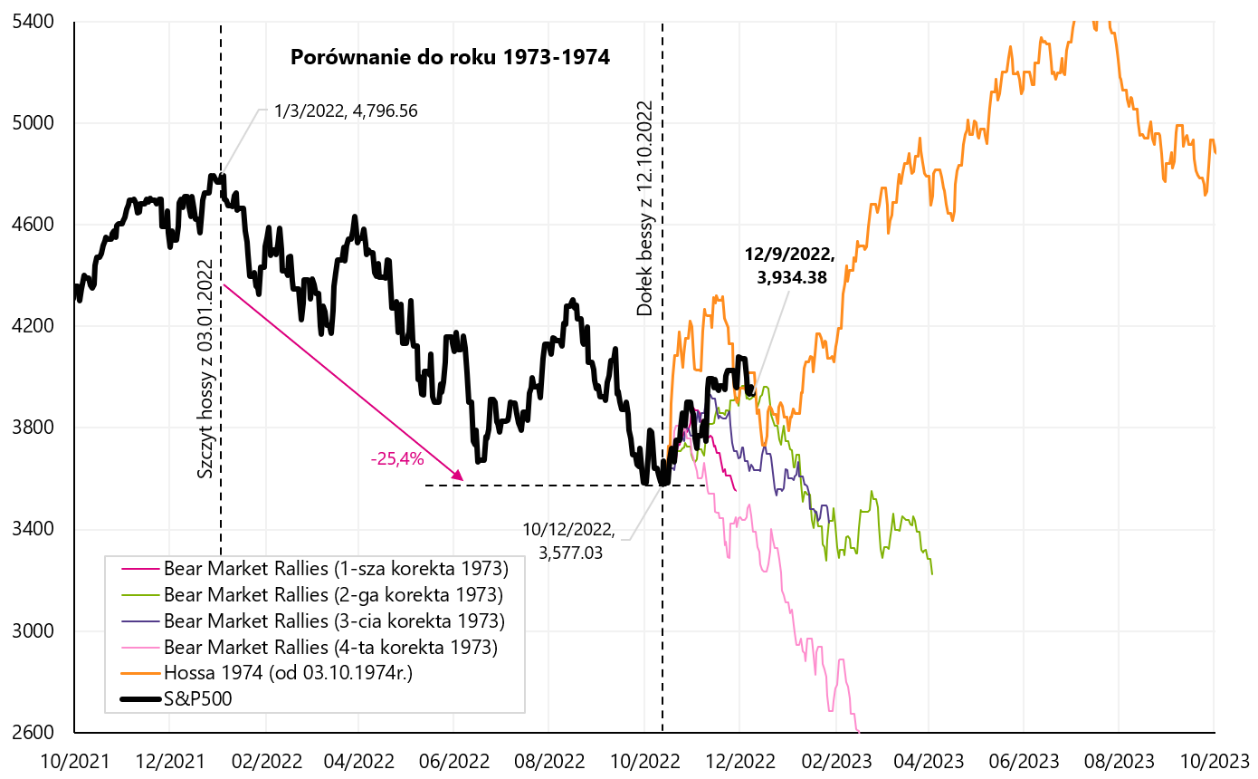

In der Baisse von 1973-1974 hatten wir vier signifikante Aufwärtskorrekturen während (1. +8,46 % über 21 Tage; 2.: +10,85 % über 52 Tage, 3. +10,02 % über 31 Tage und 4. +7,15 % in 13 Tagen).

W.7 Index S & P500 bis 09.12.2022. Dezember 1973. mit vier Korrekturen von "Bärenmarkt-Rallyes" von 1974-03.10.1974 und einem weiteren Bullenmarkt vom XNUMX. Oktober XNUMX, Quelle: eigene Ausarbeitung, stooq.pl

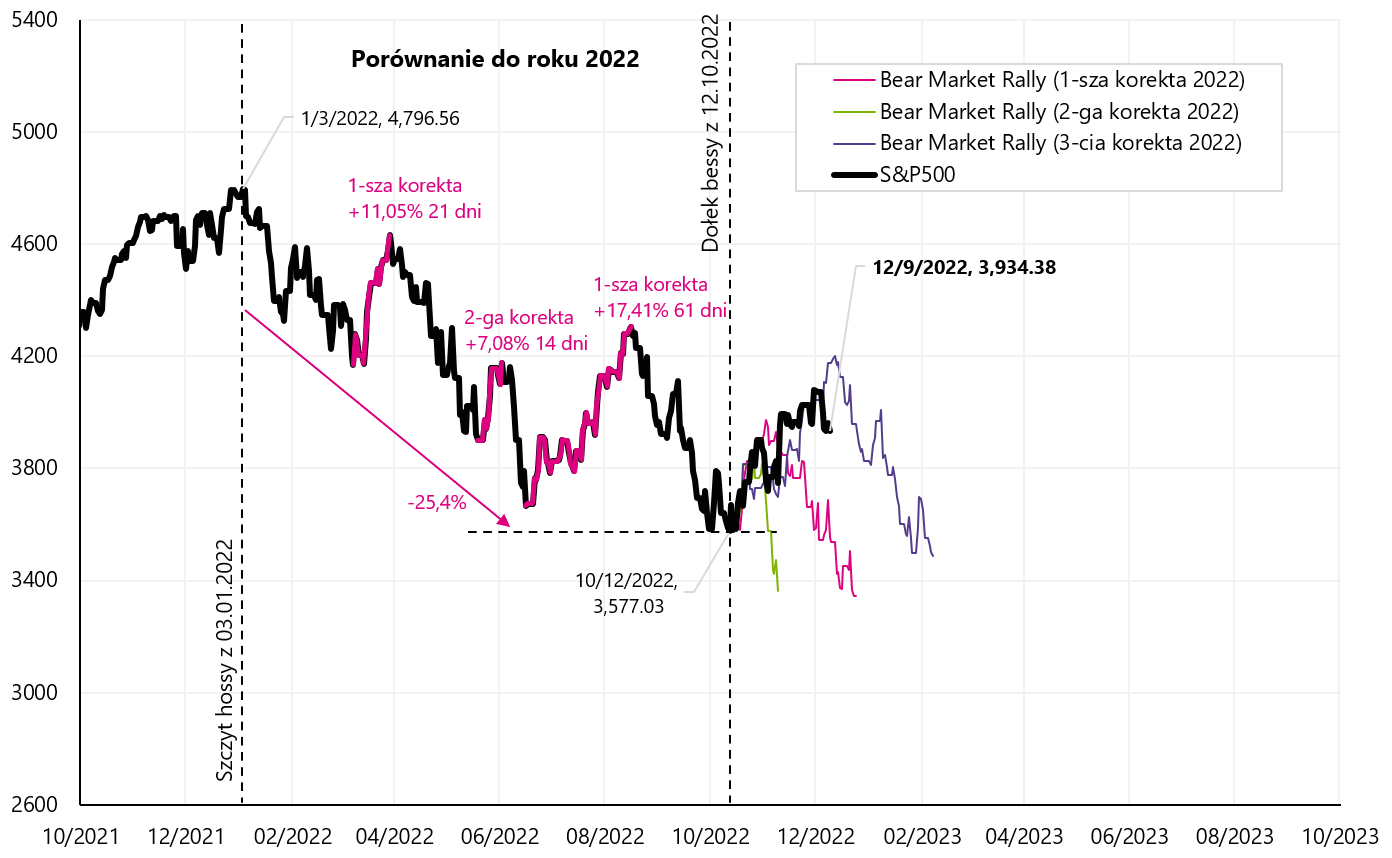

Während der aktuellen Rückgänge in Es gab drei signifikante Sprünge (Bärenmarktrallyes), die wir zum Vergleich auch in das Loch vom 12.10.2022. Oktober XNUMX „einhaken“. Die nächste Grafik zeigt die Details.

W.8 Index S & P500 bis 09.12.2022. Dezember 2022. mit drei Korrekturen von „Bärenmarkt-Rallyes“ ab XNUMX, Quelle: eigene Studie, stooq.pl

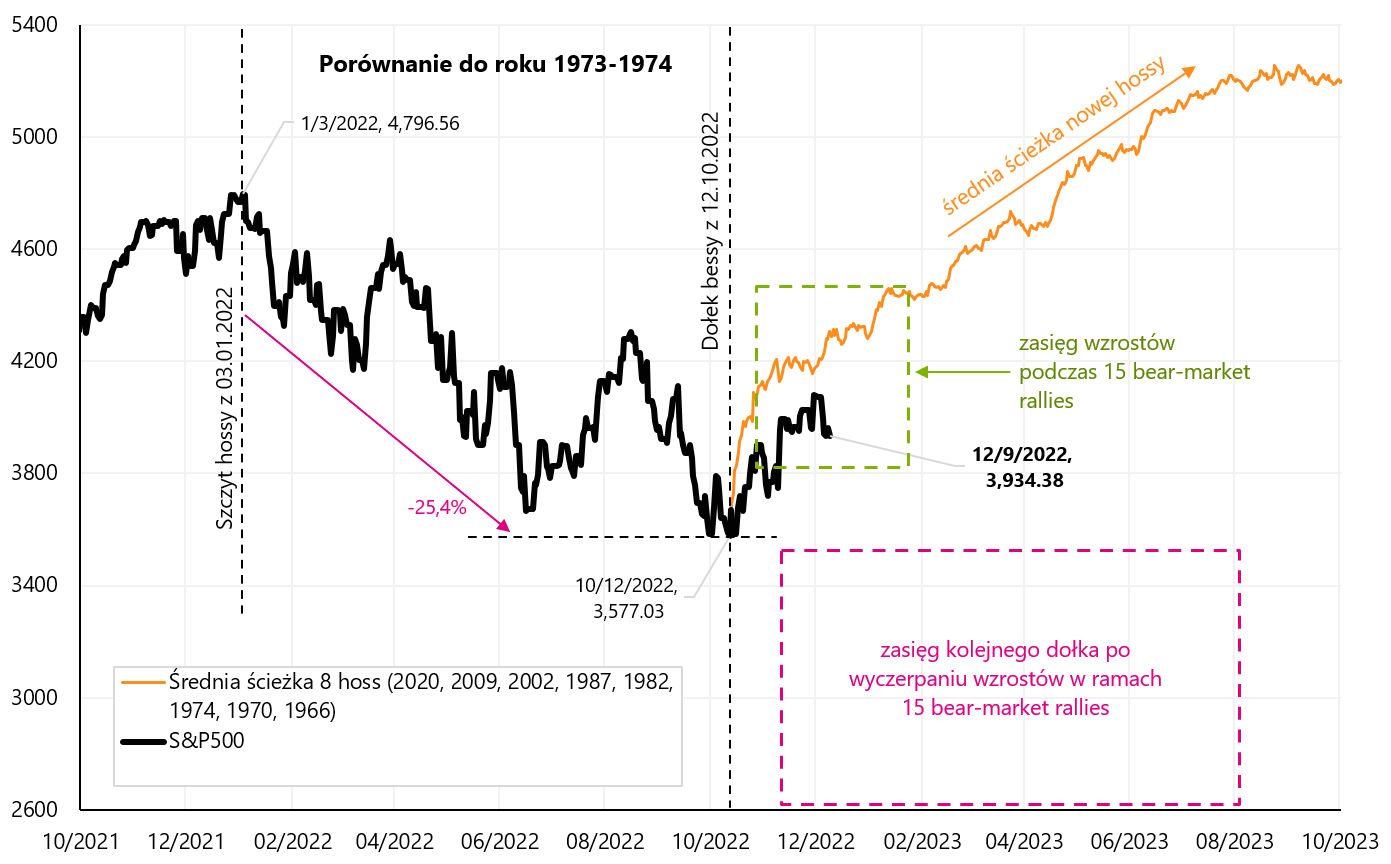

Am Ende bleiben wir übrig Zusammenfassung von insgesamt 15 Aufwärtskorrekturen während Bärenmärkten.

In der nächsten Grafik zeigen wir zwei gestrichelte Quadrate: Das erste zeigt die Spanne der Erholung bis zum „Bärenmarkt-Rallye“-Hoch an, und das zweite Quadrat die Spanne der nächsten Rückgänge bis zum nächsten Bärenmarkt-Tief. Darüber hinaus markieren wir auf dem Chart den durchschnittlichen Pfad von 8 Bullen, der ebenfalls im Loch vom 12.10.2022. Oktober XNUMX beginnt.

W.9 Index S & P500 bis 09.12.2022. Dezember 15. und eine Zusammenfassung von 2022 "Bärenmarkt-Rallyes" aus Bärenmärkten in den Jahren 2008, 2009-2000, 2002-1973 und 1974-XNUMX, Quelle: eigene Studie, stooq.pl

Die aktuelle Aufwärtsbewegung am 30.11.2022 bei 4080 Punkten liegt ungefähr in der Mitte des grünen Quadrats (um die durchschnittliche Bärenmarktrallye basierend auf 15 historischen Fällen). Wenn die aktuellen Anstiege der Beginn eines neuen Bullenmarktes sein sollen, wachsen wir historisch gesehen etwas zu langsam, aber „historisches Urteil“ – ob wir aktuell einen neuen Bullenmarkt oder nur eine weitere „Bärenmarkt-Rallye“ haben, ist noch nicht entschieden.

USA: PPI und CPI

Die nächste Woche verspricht sehr interessant zu werden, denn am Dienstag werden wir die VPI-Inflationswerte für November in den USA kennen, und am Mittwoch hat die FED die Möglichkeit, darauf zu „reagieren“ oder sie zumindest in ihrer Entscheidung zu berücksichtigen Zinsen wieder anheben.

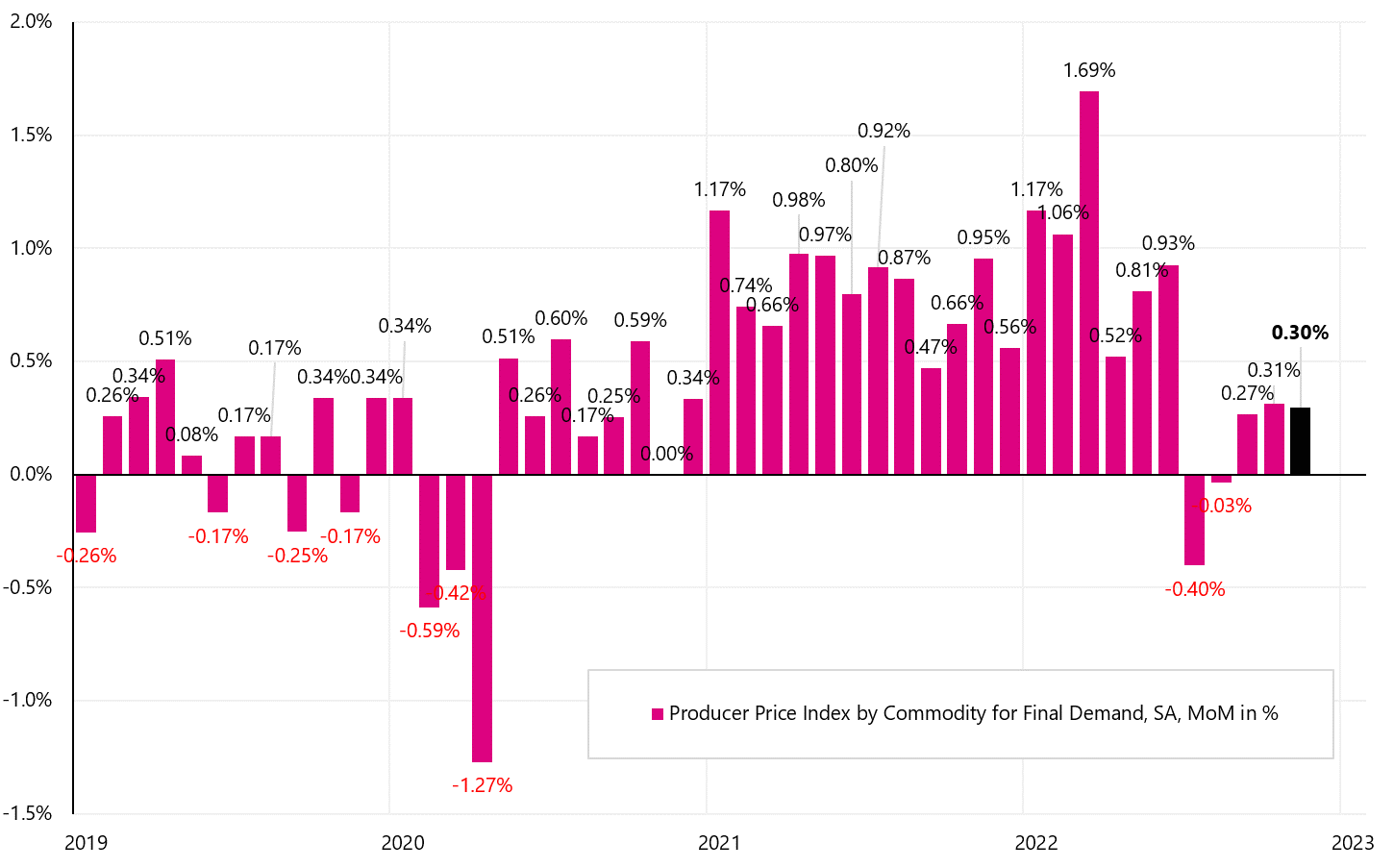

Einen Vorgeschmack auf die VPI-Inflation haben wir diese Woche in Form von Veröffentlichungen bekommen PPI-Erzeugerpreisinflationwas sich als sehr heiß herausstellte. In der Regel übertrifft die PPI-Inflation die Änderungen der CPI-Inflation (Verbraucherpreise) oder zeigt zumindest die Richtung der Änderungen an. Die PPI-Inflation stieg um +0,3 % im Monatsvergleich (erwartet +0,2 %), was zu einer jährlichen Veränderung von +7,4 % (erwartet +7,2 %) führte. Das Diagramm zeigt die monatliche Veränderung des PPI (Reihe SA).

W.10 Monatliche Veränderung der Inflation PPI in den USA (SA-Reihe - saisonbereinigt), Quelle: eigene Studie, FRED

Der Korb der PPI-Inflation besteht aus drei Hauptkomponenten: PPI-Inflation für Dienstleistungen (65,1 %), Waren (33,1 %) und Baupreise (1,74 %). Das monatliche PPI-Wachstum wurde in der „schlechtesten“ Konfiguration für den CPI generiert, da der Anstieg um +0,3 % MoM hauptsächlich auf Services +0,4 % MoM zurückzuführen ist. Und bei der Konsumenten-CPI-Inflation sind es die Dienstleistungen, die das größte Problem im Kampf gegen die Inflation darstellen. Der PPI für Rohstoffe stieg nur um 0,1 % im Monatsvergleich.

W.11 Inflation PPI in den USA für November 2022, Quelle: Bureau of Labor Statistics, PPI-Pressemitteilung vom 09.12.20022, Tabelle A

Die PPI-Inflationsindizes steigen weiter, abgesehen von Waren, deren Preise auch bei der CPI-Inflation fallen können. Inflationsindizes zeigen absolute Preisänderungen (und nicht nur die Dynamik von Jahr zu Jahr – was irreführend sein kann, da eine sinkende Dynamik der jährlichen Veränderung nicht unbedingt einen Preisrückgang bedeutet).

W.12 Änderung wichtiger Indizes PPI in den USA (NSA-Reihe - nicht saisonbereinigt), Quelle: eigene Studie, FRED

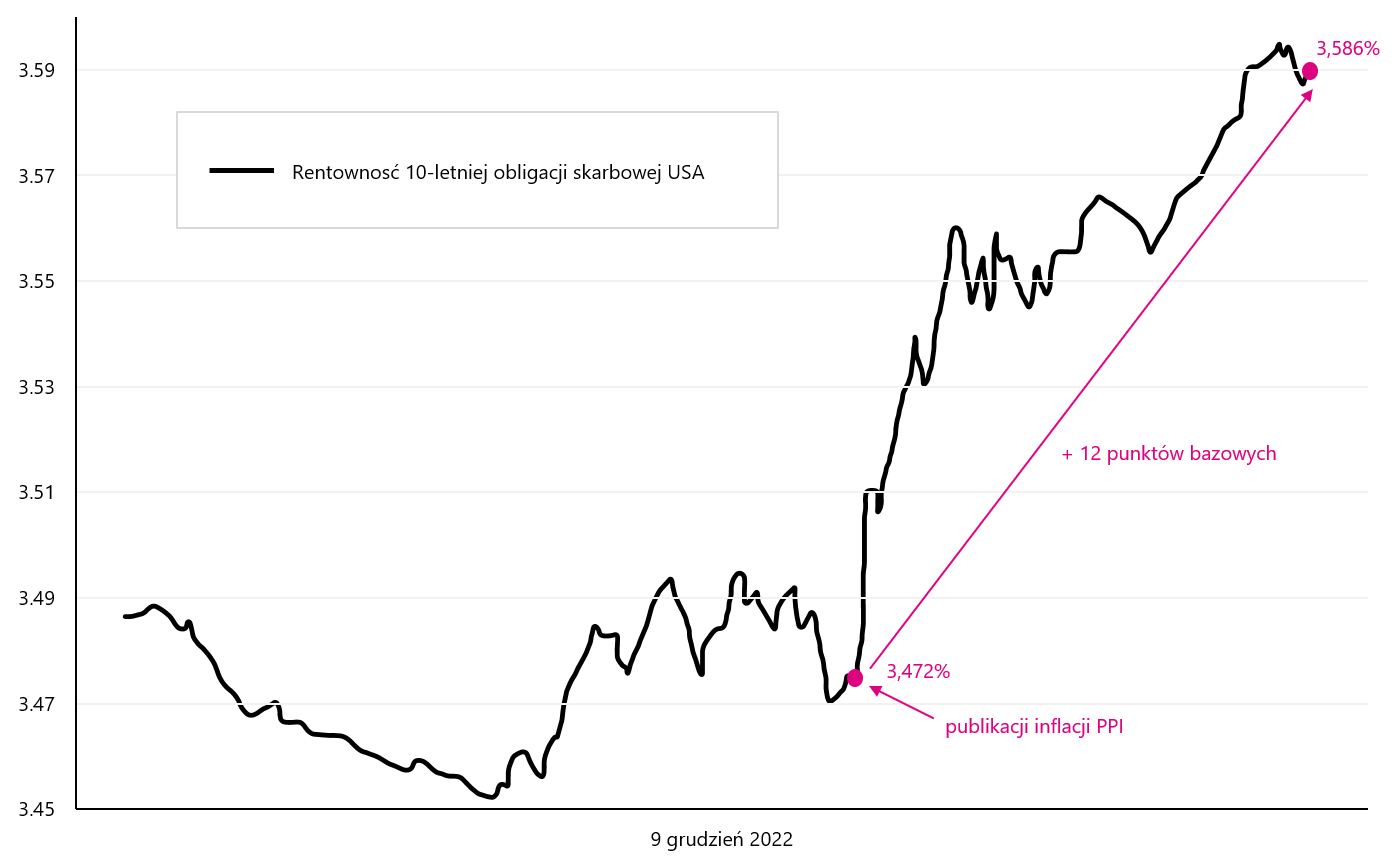

Der Schuldenmarkt reagierte negativ auf die PPI-Inflation, die Renditen 10-jähriger US-Anleihen stiegen bis zum Tagesende auf ca. 0 Basispunkte.

W.13 Veränderung der Rentabilität 10-jährige US-Staatsanleihen 9.12.2022. Dezember XNUMX (zum Zeitpunkt der Veröffentlichung des PPI für November dieses Jahres), Quelle: eigene Studie, stooq.pl

Was können wir von der VPI-Inflation am kommenden Dienstag erwarten? Die Inflationsprognose nach dem Cleveland FED-Modell liegt aktuell bei +0,37 % MoM für November 2022. Näheres auf der Website Cleveland Fed. Sicherlich wird die Veröffentlichung der CPI-Inflation am kommenden Dienstag eines der wichtigsten Ereignisse auf dem Finanzmarkt im Dezember dieses Jahres sein.

Mehr zum US-Arbeitsmarkt: stark oder schwach?

Fast Für Powell, Chef der Fed, ist der Arbeitsmarkt der Schlüssel zur Bekämpfung der Inflationlohnt sich ein genauerer Blick auf die monatlich veröffentlichten Daten des BLS (Büro für Arbeitsstatistik). Die BLS veröffentlicht Arbeitsmarktdaten auf der Grundlage von zwei getrennten Erhebungen: der Current Population Survey (CPS; Haushaltserhebung) und der Current Employment Statistics Survey (CES; Betriebserhebung).

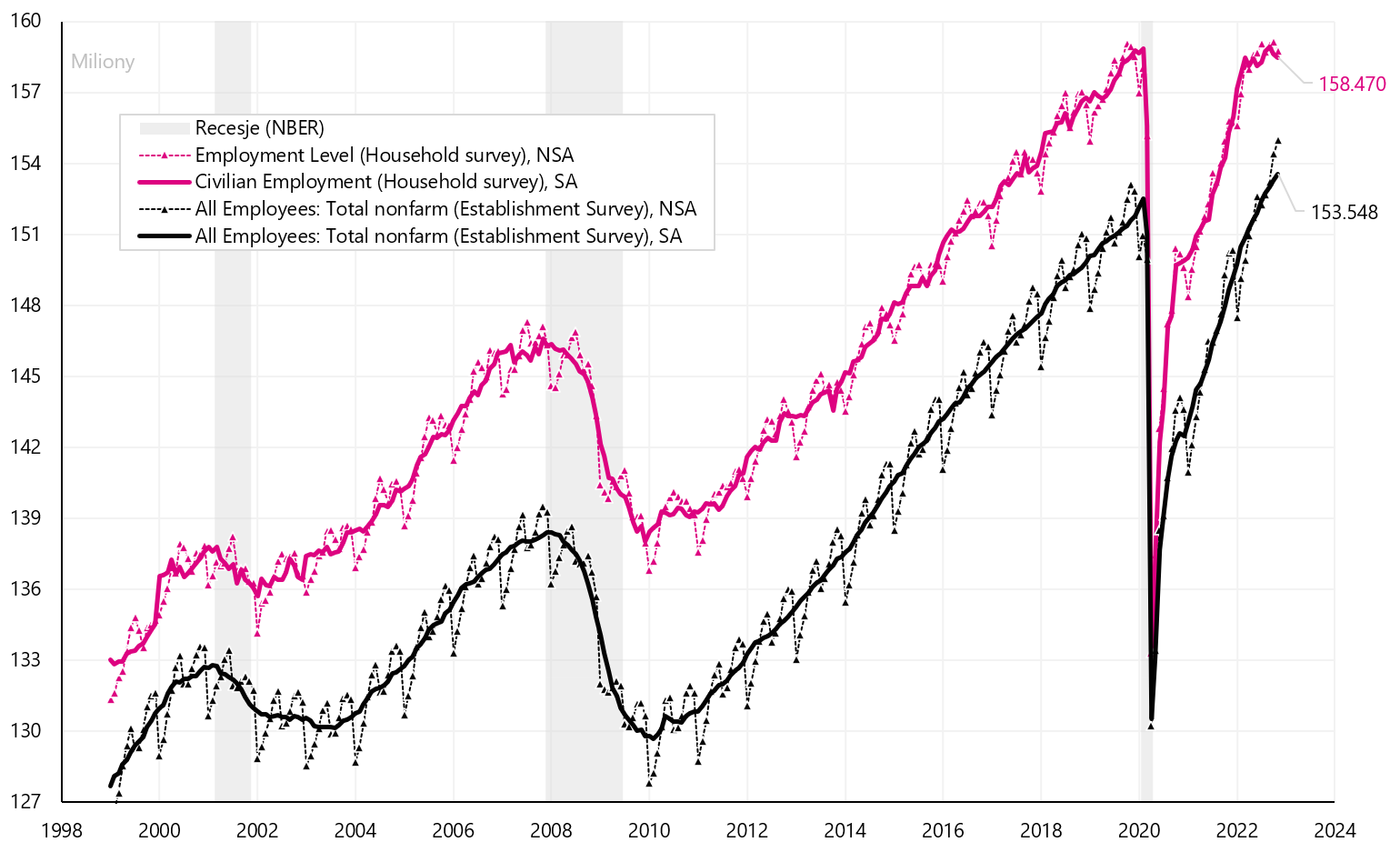

Laut der ersten Umfrage stieg die Beschäftigung in den USA von März 2022 bis November 2022 um 12. Personen. Wohingegen nach der zweiten Umfrage (was von den Märkten eher betrachtet wird i FED) Beschäftigung in diesem Zeitraum um 2 Millionen 692 Tausend erhöht. Personen. Unmöglich? Doch der Unterschied ist erheblich. Ist der US-Arbeitsmarkt also stark (schlechte Nachrichten für die Fed und die Märkte in Bezug auf die Inflation) oder schwach (gute Nachrichten)? Nach der ersten Erhebung sind in den USA 158.47 Millionen Menschen beschäftigt, nach der zweiten 153.548 Millionen Menschen. Lassen Sie uns zunächst die formalen Unterschiede zwischen diesen Umfragen überprüfen.

Die CES-Umfrage (Betriebserhebung) veröffentlicht Daten wie Arbeitsplätze (Lohn- und Gehaltsabrechnungen) nach Branche, Verdienst, Arbeitszeit, Überstunden. Daten werden von 131 gesammelt Unternehmen und Behörden. Die CPS (Haushaltsumfrage) sammelt Daten von 60. Haushalte und veröffentlicht Beschäftigungsdaten (Anzahl der Personen) und etliche Arbeitslosenstatistiken. Die Hauptunterschiede in der Anzahl der Beschäftigten zwischen den beiden Erhebungen sind:

- CPS (Haushaltsbefragung) umfasst Landwirte, Selbständige, Heimarbeiter, ebenfalls kostenlos – diese Personen sind nicht in CES enthalten,

- CPS zählt nur Personen über 16 Jahre, es gibt keine Beschränkungen in CES,

- CPS zählt Personen und CES zählt Jobs – wenn jemand 3 Vollzeitjobs hat, wird er als 1 in CPS und als 3 in CES gezählt.

Beide Beschäftigungsreihen gibt es natürlich in zwei Versionen: saisonbereinigt und unbereinigt. Die nächste Grafik zeigt die Details.

V.14 Beschäftigung in den USA nach CPS (Haushaltsbefragung) und CES (Betriebsbefragung), zwei Reihen (saisonbereinigt und unbereinigt), Quelle: eigene Studie, FRED

Der Unterschied zwischen einer Serie und der anderen wurde im Jahr 2022 erstellt, was in der nächsten Grafik dargestellt ist.

V.15 Beschäftigung in den USA nach CPS (Haushaltsbefragung) und CES (Betriebsbefragung) – Unterschied Beschäftigungswechsel 2022, Quelle: eigene Studie, FRED

Die Gründe für einen so großen Unterschied sind an zwei Stellen zu finden:

- die Zahl der Menschen, die mehr als einen Job haben, und die steigende Inflation und die damit verbundenen Kosten haben die Amerikaner gezwungen, viele Jobs zu haben (daher die „künstliche“ Zunahme der Zahl der Jobs, nicht der Zahl der Angestellten), und

- (mögliche Fehlannahmen bzgl. des sogenannten "Birth-Death"-Modells, mit dem die BLS abschätzt, wie viele Netto-Arbeitsplätze im Zusammenhang mit der Gründung neuer Unternehmen und der Auflösung bestehender Unternehmen geschaffen wurden (weil solche Unternehmen von Interviewern nicht erreicht werden, daher schätzt die BLS, wie viele Nettoarbeitsplätze an solchen Stellen geschaffen wurden).Dieses Modell fügt normalerweise die Anzahl der Stellen zur offiziellen Beschäftigungsänderungsstatistik hinzu.Zum Beispiel hat das Modell von März bis November 1 Stellen "geschaffen" (gegenüber insgesamt 332, 5 Arbeitsplätze geschaffen - diese Zahlen liegen nur für die NSA-Reihe vor).

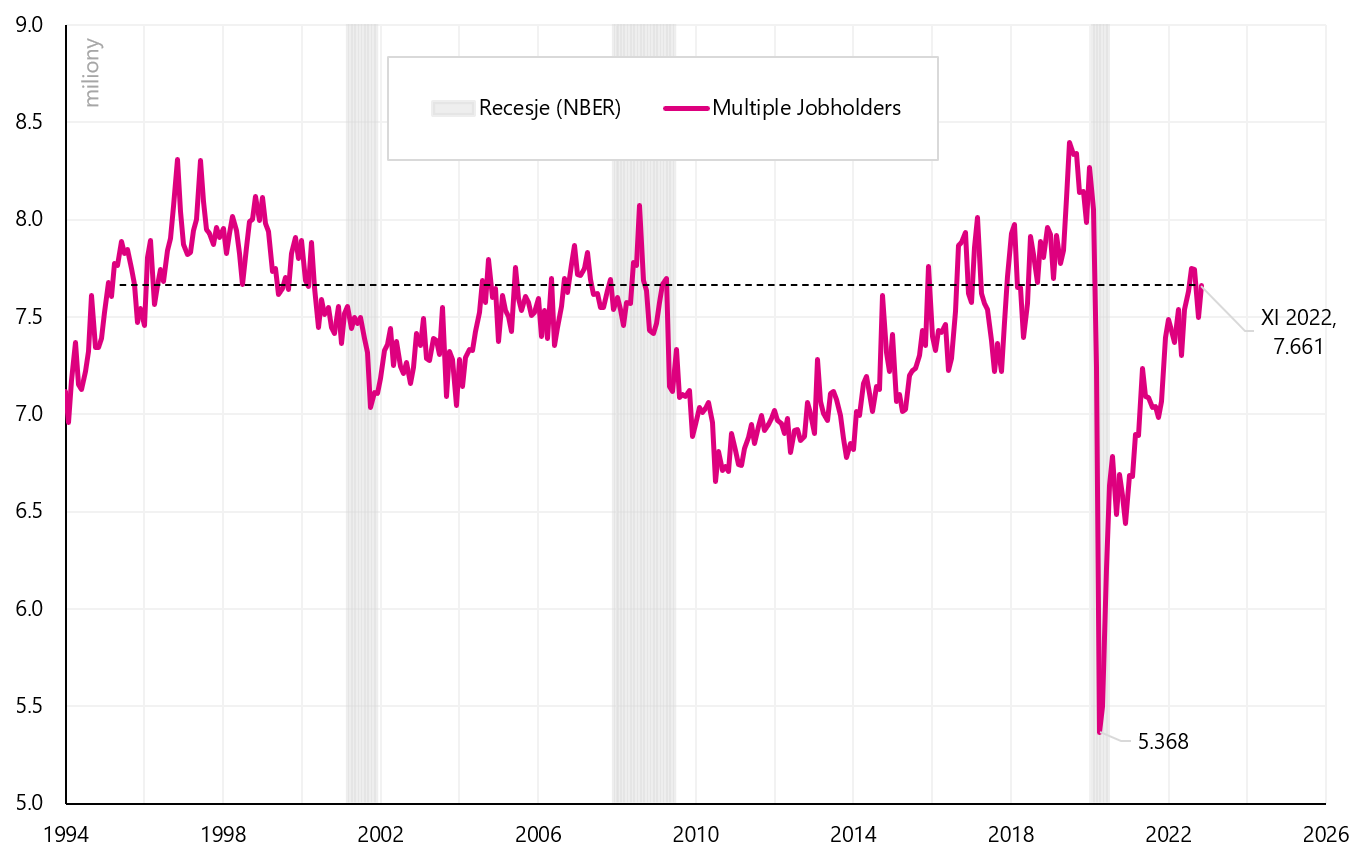

Im Fall von Zahl der Personen, die mehr als einen Arbeitsplatz innehaben, hatten wir tatsächlich eine Zunahme solcher Personen im Jahr 2022, aber wenn wir die aktuellen Zunahmen mit früheren Zyklen vergleichen, werden wir hier nichts Außergewöhnliches finden, weil wir auch in früheren Zyklen Zunahmen in der Anzahl solcher Personen hatten (und in früheren Zyklen gab es keine solchen Unterschiede in der Anzahl von Mitarbeiter zwischen den beiden Erhebungen).

W.16 Personenzahl in mehr als einem Job arbeiten in den USA, Quelle: eigene Studie, FRED

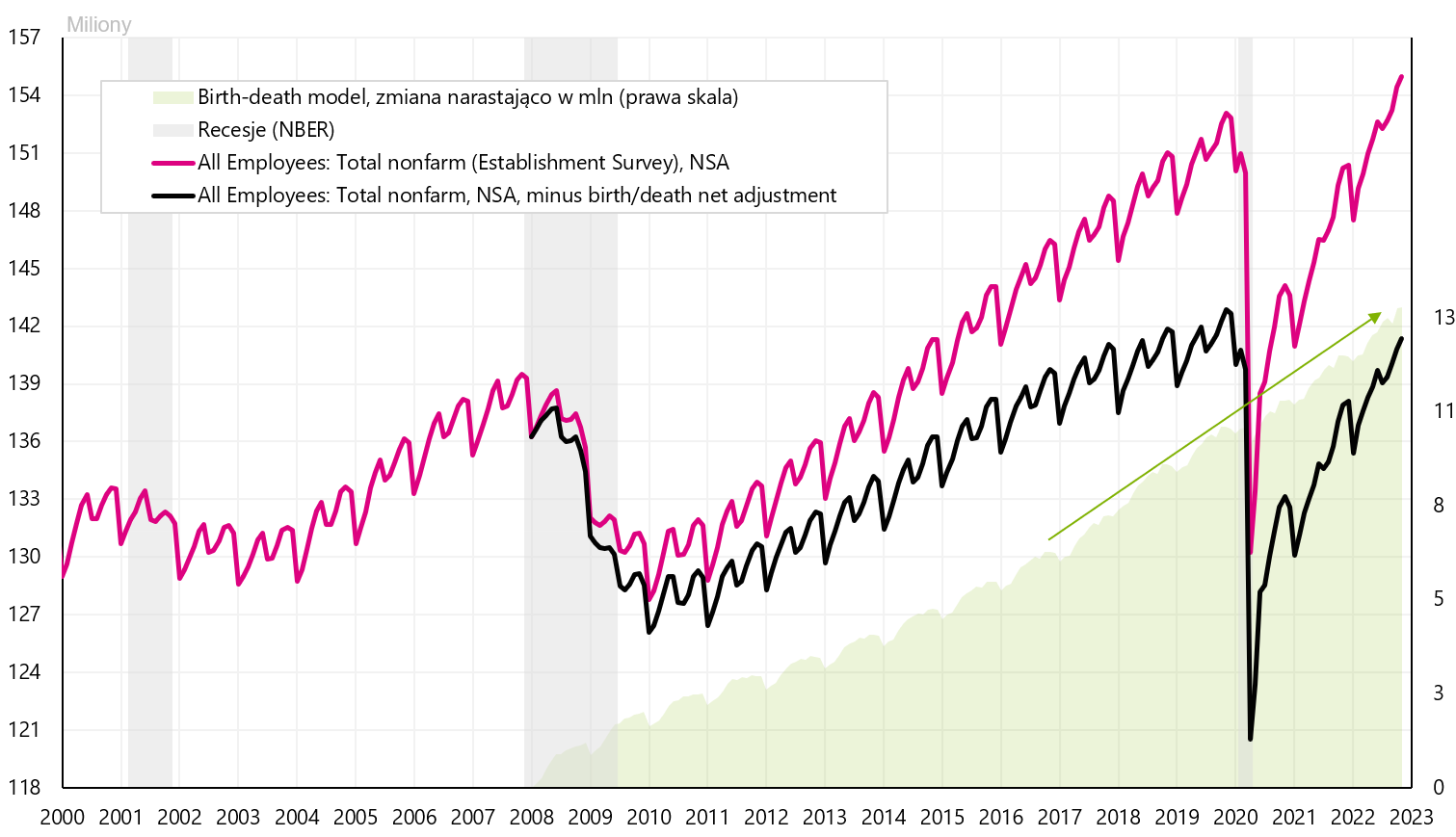

In ähnlicher Weise werden wir uns das Geburts-Tod-Modell ansehen, das Arbeitsplätze hinzufügt (grüner Pfeil in der Grafik unten), wo im Jahr 2022 oder direkt um die Pandemie herum keine Anomalien zu sehen sind.

V.17 Anzahl der Arbeitsplätze in den USA nach Establishment Survey - mit und ohne Geburts-Tod-Modell (NSA-Reihe), Quelle: eigene Studie, FRED

Zusammenfassend erklärt sich der große Unterschied zwischen beiden Erhebungen teilweise (zu Gunsten der Haushaltsbefragung, d. h. wir haben einen geringeren Beschäftigungszuwachs als die Betriebsbefragung suggeriert), die wachsende Zahl von Personen mit mehr als einer Erwerbstätigkeit und mögliche Überschätzungen der Zunahme der Zahl der Arbeitsplätze durch das Geburtsmodell -Tod.

Wenn dies der Fall ist, haben wir auch eine geringere Nachfrage nach Arbeitskräften, was zu einem geringeren Druck auf das Lohnwachstum führen sollte (was in Bezug auf die zukünftige Inflation eine gute Nachricht wäre).

Summe

Die vergangene Woche war für polnische Anlagen (Aktienmarkt, Zloty) ruhig. Dennoch beendeten die US-Indizes die Woche mit größeren Rückgängen. Der S&P500 fiel um 3,37 % und stoppte am gleitenden 100-Tage-Durchschnitt und liegt nun weniger als 10 % über den Tiefs der aktuellen Baisse (zum Vergleich: WIG liegt 22 % über den Tiefs).

Die nächste Woche wird jedoch viel wichtiger sein in Bezug auf potenzielle Preisbewegungen an den Finanzmärkten. Am Dienstag werden wir in den USA die CPI-Inflation für November dieses Jahres kennen, die für die Fed und die Märkte entscheidend ist. Und am Mittwoch werden wir die nächste Entscheidung der Fed bezüglich der nächsten Zinserhöhung erfahren. Wie üblich wird die Pressekonferenz des Fed-Chefs viel Aufmerksamkeit erregen.

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.