Die Blase am Markt für Staatsanleihen und die US-Wahlen

Zentralbanken auf der ganzen Welt erweitern akkommodierende Maßnahmen in Form von quantitativer Lockerung und "Hubschraubergeld", um tiefgreifende wirtschaftliche Probleme anzugehen. Bisher hat dies zu einem Bullenmarkt an den Aktienmärkten und einem Rückgang der Zinssätze sowohl in Europa als auch in den USA beigetragen. Selbst wenn ein Investor in diesem Jahr den Börsenboom ausnutzt, da das Coronavirus schwächer wird, muss er sich den Konsequenzen stellen.

Diese Auswirkungen hängen mit den Wahlen und der Inflation in den USA zusammen, und Anleihen werden die ersten Vermögenswerte sein, die darunter leiden werden. Mehr denn je ist es wichtig, über Ihre Portfoliostruktur und Inflationsabsicherung nachzudenken, um Ihr Kapital im Zwielicht des Fiat-Geldes zu schützen.

Über den Autor

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

Staatsanleihen - ein Schnellkochtopf, der kurz vor der Explosion steht

Aufgrund der Tatsache, dass die Zinssätze nahe Null keinen Schutz gegen steigende Inflation bieten, sind Staatsanleihen derzeit die schlechteste Art von Vermögenswerten in Ihrem Portfolio. Der Kauf von Staatsanleihen bedeutet heute, eine so niedrige Rendite zu blockieren, dass im Falle eines Anstiegs der Inflation der Wert der Anleihen sinkt. Es wird auch nicht helfen, die Anleihe bis zur Fälligkeit zu halten, da die Inflation den kleinen Kupon verbraucht, den Sie mit dem Kapitalbetrag erhalten.

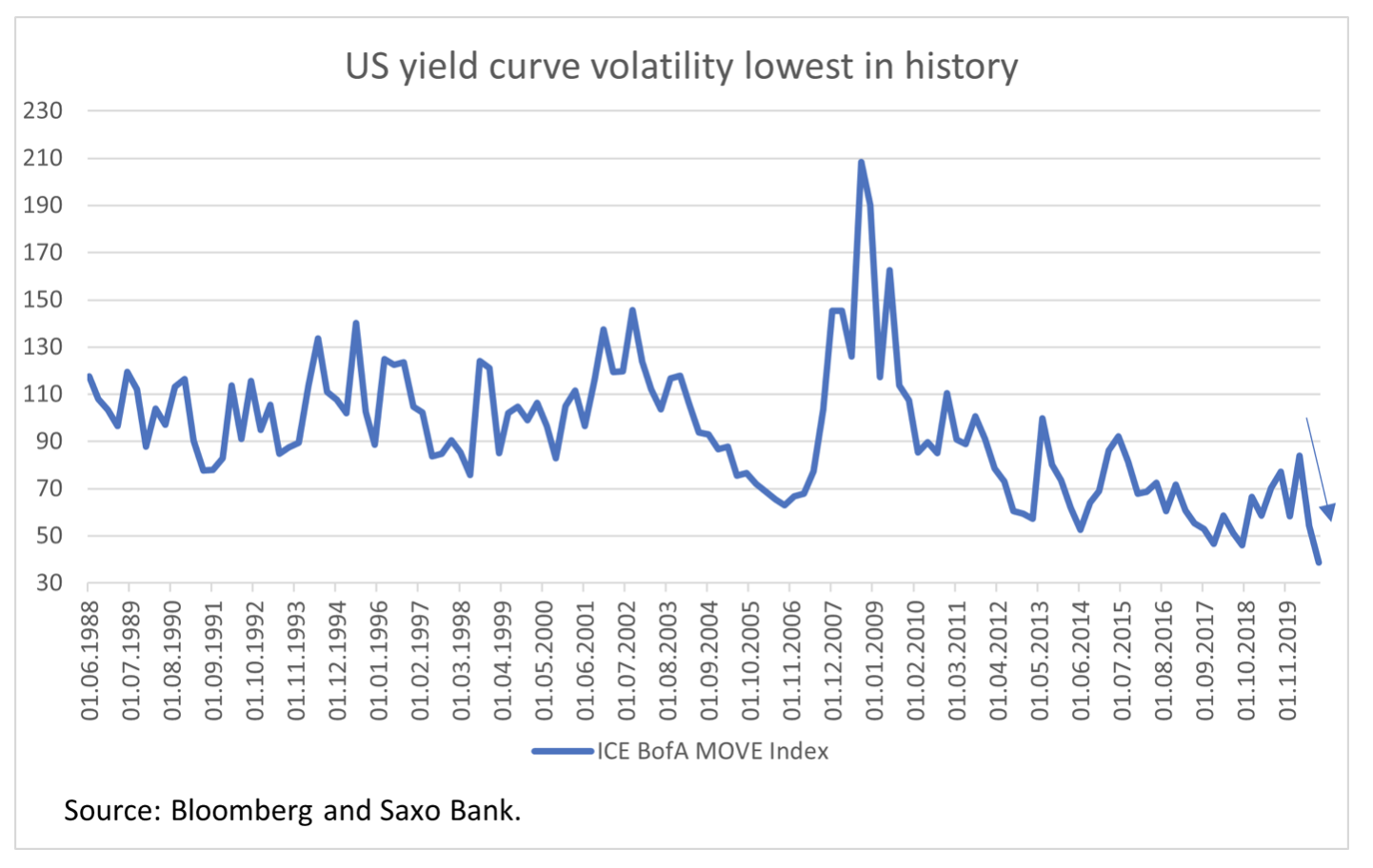

Gleichzeitig ist die Volatilität von Staatsanleihen weltweit auf dem niedrigsten Stand in der Geschichte. Infolgedessen ist der Handel mit diesen Wertpapieren noch schwieriger, da ein erheblicher Positionshebel erforderlich ist, um eine Änderung um einen Basispunkt zu nutzen.

Wir glauben, dass Staatsanleihen derzeit die größte Falle in der Geschichte sind. Sie liefern keinen langfristigen Gewinn, und die Zinsstrukturkurve ist aufgrund der Inflation dazu verdammt, schneller zu steigen als vorhergesagt. Im Zusammenhang mit den US-Wahlen kann es jedoch kurzfristige Chancen geben. Im Fall von Bidens Sieg prognostizieren wir eine zinsbullische Abflachung, und im Falle von Trumps Sieg prognostizieren wir einen bärischen Anstieg der US-Zinsstrukturkurve.

Wir haben relatives Vertrauen in die Inflation. Aufgrund des großen Drucks, es wiederzubeleben, wird es irgendwann steigen. Es wird dann nicht mehr aufzuhalten sein, weil das einzige Instrument, das es stoppen kann, die Geldpolitik sein wird. Zentralbanken können aufgrund ihres politischen Charakters nicht mit der Fiskalpolitik rechnen.

Zu diesem Zeitpunkt steckt die US-Regierung Geld direkt in die Taschen der Bürger, um eine massive Krise während der Covid-19-Pandemie zu vermeiden. Familien, die Geld brauchen, geben es aus, sobald sie es erhalten. Somit steigt der Inflationsdruck. Was wird der neue Präsident der Vereinigten Staaten tun, wenn die Inflation unerwartet steigt? Er wird nicht in der Lage sein, das den Bürgern gegebene Geld zurückzunehmen, da dies einen außergewöhnlichen Rückgang der Popularität bedeuten würde. Daher wird das "Hubschraubergeld" bleiben, die Inflation wird weiter steigen und es wird allein sein, es zu bekämpfen Federal Reserve.

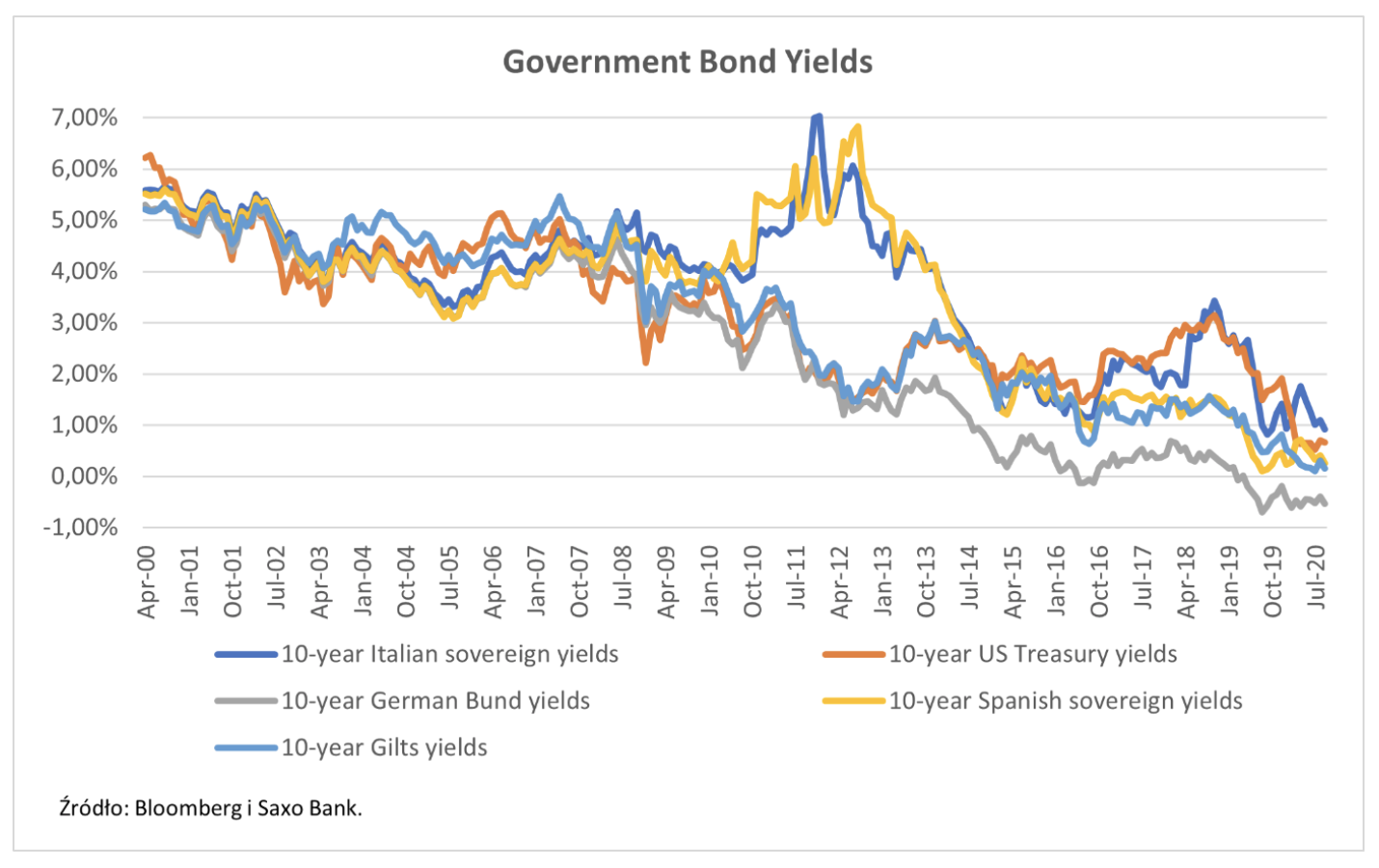

Zwar besteht die Möglichkeit, dass die Inflation im letzten Quartal dieses Jahres verhalten bleibt, wir sollten jedoch die Möglichkeit eines Anstiegs der Volatilität im Zusammenhang mit der zweiten Welle von Covid-19 berücksichtigen, die sich auf die Wertentwicklung von Staatsanleihen auswirken wird. Während sich die Pandemie als gut für US- und deutsche Staatsanleihen herausstellte, stiegen die Renditen für risikoreichere Staatsanleihen deutlich an. Das offensichtlichste Beispiel ist Italien, das derzeit die niedrigste Rentabilität seit dem Beitritt zum Euroraum bietet. Vor dem Coronavirus erzielten Italiens 1-jährige BTP-Staatsanleihen eine Rendite von rund 2,5%. Auf dem Höhepunkt der Pandemie stieg sie auf fast XNUMX%.

Da italienische Schatztitel am Markt als riskant angesehen werden, werden Anleger im Falle von Problemen BTP verkaufen und deutsche Anleihen kaufen. Nachdem sich BTP auf das Niveau vor der Pandemie erholt hat, glauben wir, dass das Halten dieser Wertpapiere mehr Verluste als Gewinne bedeutet. Beim Investieren ist es wichtig zu wissen, wann man Gewinne mitnimmt und wann man verliert. Zu diesem Zeitpunkt ist es in einem Bullenmarkt ein guter Zeitpunkt, um zu verkaufen, um sich auf zukünftige Entwicklungen vorzubereiten. Dies gilt unserer Meinung nach hauptsächlich für Staatsanleihen aus den europäischen Peripheriestaaten: Spanien, Italien, Portugal und Griechenland.

Eine Verschlechterung der Performance von Unternehmensanleihen bedeutet, die Ratings zu senken und bankrott zu gehen

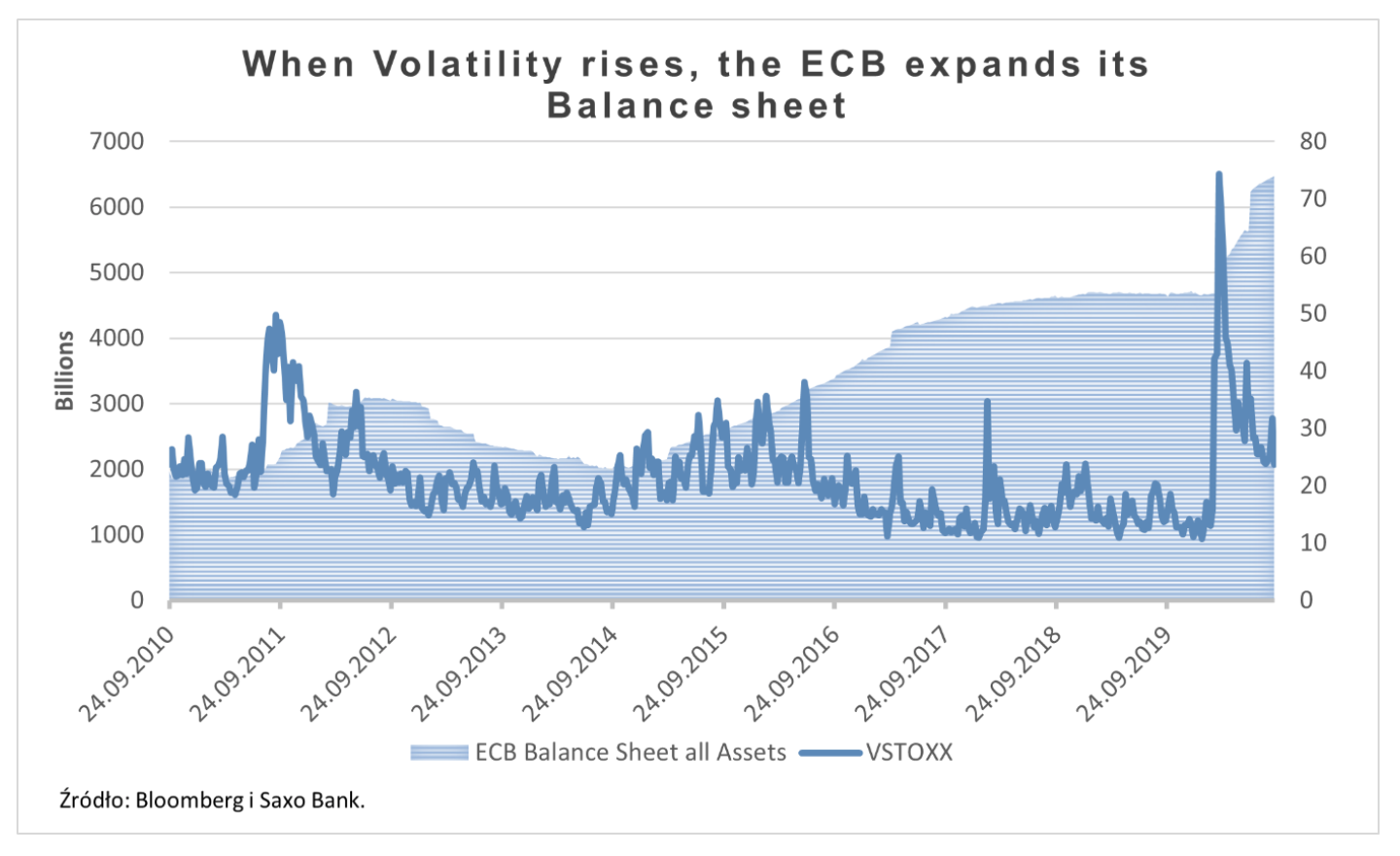

Seit der Finanzkrise von 2008 versuchen die Zentralbanken der Welt, die Marktvolatilität zu verringern. Es wurden unkonventionelle Instrumente implementiert, um sowohl Liquidität als auch günstige wirtschaftliche Bedingungen zu gewährleisten. Keine dieser Maßnahmen hat es geschafft, die kranke Wirtschaft zu heilen. Mit der Covid-19-Pandemie waren die Zentralbanken, die gehofft hatten, die Wirtschaft zu versteifen, gezwungen, sie weiter anzukurbeln.

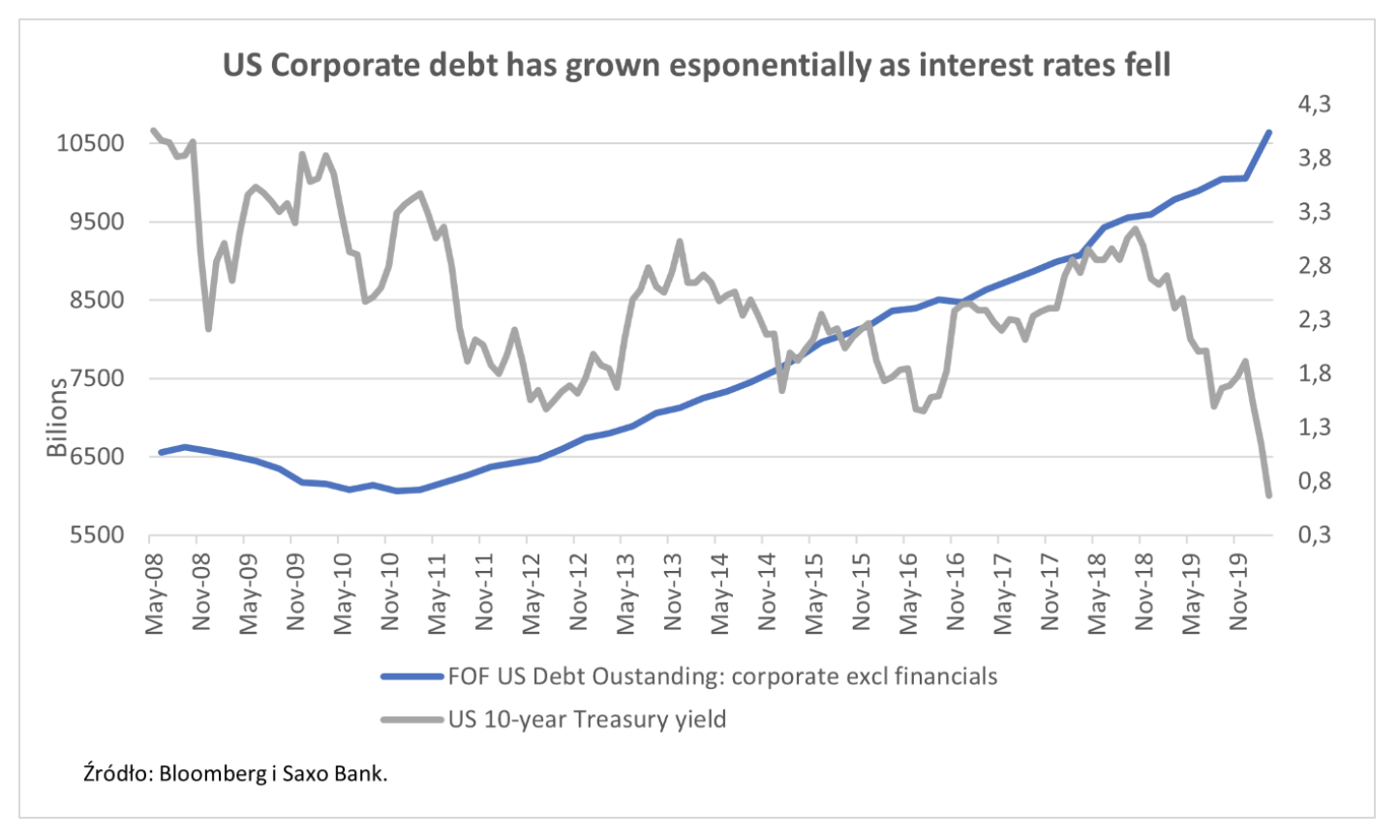

In den letzten zehn Jahren haben immer mehr Unternehmen die wirtschaftliche Situation über ihre Bilanzen genutzt. Die Finanzierung wird billiger und die Anleger werden risikoaverser. Da sich die Performance von Unternehmensanleihen weltweit verschlechtert, wird dieses Verhalten Konsequenzen haben. Wir glauben, dass die zweite Welle der Pandemie und die Wahlen in den Vereinigten Staaten zu einem deutlichen Anstieg der Anzahl von Herabstufungen und Insolvenzen beitragen könnten. Wir empfehlen den Anlegern daher, im letzten Quartal dieses Jahres vorsichtig zu sein und Wertpapiere im Hinblick auf das Risiko sorgfältig auszuwählen.

US-Wahlen: Für das vierte Quartal werden US-Unternehmensanleihen prognostiziert

TRUMP GEWONNEN: Es ist zu erwarten, dass sich die Situation der letzten vier Jahre wiederholt: Deregulierung, niedrigere Steuern für Unternehmen und Druck auf die inländische Produktion. In diesem Zusammenhang sehen die Sektoren Finanzen, Infrastruktur, Energie sowie der amerikanische Industrie- und Fertigungssektor gut aus. Junk Bonds haben ein höheres Wachstumspotenzial. Auch wenn wir uns keine Sorgen um Anleihen mit niedrigerer Rendite machen, tendieren wir dennoch zu durchschnittlichen Laufzeiten von bis zu sieben Jahren, um die negativen Auswirkungen der Inflation zu begrenzen.

BIDENA GEWONNEN: Bidens Sieg wird für Unternehmensanleihen am Markt als negativ angesehen. Wir prognostizieren einen Rückgang der Sektoren, die unter Trumps Amtszeit von Deregulierung und niedrigeren Steuern profitiert haben. In diesem Szenario bevorzugen wir Anleihen mit höherer Qualität, um die kurzfristige Volatilität zu nutzen, die die Anleger dazu veranlasst, zu sichereren Anlagen zu fliehen. Unserer Meinung nach hat der Markt Bidens Sieg noch nicht eingepreist, weshalb die Volatilität hoch sein wird. Diese Situation wird jedoch nicht lange anhalten. Anleger, die nach langfristigen Anlagen suchen, sollten nach Möglichkeiten im Bereich "grüner" Anleihen suchen.

Aufruf zum Ergebnis der Wahlen: Aufgrund der Tatsache, dass in diesem Jahr aufgrund der Pandemie die Anzahl der per Post abgegebenen Stimmen zunehmen wird, besteht eine hohe Wahrscheinlichkeit, dass das Wahlergebnis in Frage gestellt wird. In diesem Szenario werden sichere Vermögenswerte zum Schlüssel und werden geschätzt, bis es einen klaren Gewinner gibt. In diesem Zusammenhang werden XNUMX-jährige US-Staatsanleihen und langfristige, hochwertige Investment-Grade-Anleihen die meisten Vorteile bringen. Sobald der Gewinner ermittelt ist, kann erwartet werden, dass sich der Anleihemarkt wie in den vorherigen Szenarien beschrieben verhält.

EU-Unternehmensanleihen - achten Sie auf die zweite Welle des Coronavirus

Im Bereich der europäischen Unternehmensanleihen gibt es interessante Möglichkeiten für Investment-Grade- und High-Yield-Anleihen. Tatsächlich haben sich die Spreads von Unternehmensanleihen seit der Pandemie verringert, sind aber immer noch breiter als in der Zeit vor der Krise. Es ist jedoch wichtig, Anleihen auszuwählen, die sich während der zweiten Welle von Covid-19 als widerstandsfähig erweisen. Am interessantesten ist unserer Meinung nach der Bereich Unternehmensanleihen mit einem niedrigeren Investmentrating und einem besseren Rating mit hoher Rentabilität. Die von der Zentralbank umgesetzten Impulse und die wirtschaftliche Erholung werden Anleihen der von der Pandemie am stärksten betroffenen Sektoren zugute kommen.

In dem komplexen Umfeld des Anleihemarkts profitieren Anleger von sorgfältiger Auswahl und Vorsicht

Obwohl wir auf dem Rentenmarkt viele Herausforderungen sehen, glauben wir, dass Anleger weiterhin erfolgreich festverzinsliche Wertpapiere handeln können. Wir empfehlen Ihnen, Ihre Anlagen im Hinblick auf das Risiko sorgfältig auszuwählen, da es deutliche Anzeichen für eine Abschwächung des Marktes gibt. In einem solchen Umfeld ist es wichtig, die Duration sorgfältig zu wählen, da sich die Spreads kurzfristig noch weiter verengen können, langfristig jedoch eine negative Überraschung darstellen können.