Bärenausbreitung - Was ist eine Bärenausbreitungsstrategie?

In den vorherigen Teilen Zyklus über Optionen Die Strategien werden beschrieben verheiratet setzen, gedeckter Anruf oraz Bull Spread. In diesem Artikel stellen wir die Bären-Spread-Strategie vor, mit der Sie bei Kursrückgängen bei Indizes, Aktien oder Währungspaaren Geld verdienen können.

Der rückläufige Spread ist eine der einfachsten Handelsstrategien, bei denen Optionen verwendet werden. Kein Wunder also, dass der rückläufige Spread auch einer der beliebtesten vertikalen Spreads ist. Was ist vertikale Ausbreitung? Es handelt sich um eine Strategie, die darin besteht, gleichzeitig eine CALL- oder PUT-Option zu kaufen und eine CALL- oder PUT-Option mit einem anderen Ausübungspreis, jedoch mit demselben Ablaufdatum zu schreiben (zu verkaufen). Im Falle der Ausbreitung kann eine bärische unterschieden werden Bärenruf verbreiten oraz Bär setzen verbreiten.

Bear-Call-Spread

Bei einem rückläufigen Spread mit einer Call-Option besteht die Strategie darin, eine Call-Option mit einem höheren Ausübungspreis zu kaufen und gleichzeitig eine Call-Option mit einem niedrigeren Ausübungspreis zu schreiben. Es ist zu beachten, dass der Preis einer Call-Option mit einem niedrigeren Ausübungspreis eine höhere Prämie aufweist als der Preis einer Call-Option mit einem höheren Ausübungspreis. Dies bedeutet, dass eine solche Strategie dazu führt, dass der Anleger Mittel erhält, die den maximalen Gewinn aus der Transaktion darstellen. Der Händler muss bei der Erstellung der Strategie keine Mittel einsetzen. Es ist also eine Kreditstrategie.

Ein Beispiel für eine solche Transaktion ist beispielsweise die Annahme eines Bären-Call-Spread auf Aktien Microsoft am 7. Mai 2021. Zu diesem Zweck können Sie Anrufoptionen verwenden, die am 18. Juni 2021 ablaufen. Am Ende der Sitzung betrug der Wert einer Aktie 252,46 USD. Eine Option bietet Ihnen ein Engagement in 100 Microsoft-Aktien. Unten finden Sie eine synthetische Tabelle, in der die Preise der Anrufoptionen unmittelbar vor Ablauf der Sitzung zusammengefasst sind:

| Der Ausübungspreis der Call-Option | Gebotspreis | Fragen Sie nach dem Preis |

| 220 | 32,80 | 33,35 |

| 230 | 23,40 | 23,85 |

| 240 | 14,75 | 15,25 |

| 250 | 7,80 | 8,20 |

| 260 | 3,40 | 3,65 |

| 270 | 1,30 | 1,47 |

| 280 | 0,49 | 0,60 |

Quelle: yahoofinance.com

Ausgabe von ITM-Optionen und Kauf von ATM-Optionen

Es handelt sich um einen Bären-Call-Spread, der aus ITM- und ATM-Optionen besteht. Sie können einen rückläufigen Spread erzielen, indem Sie eine Call-Option mit einem Ausübungspreis von 250 USD kaufen und eine Option mit einem Ausübungspreis von 230 USD schreiben. Beim Kauf einer Call-Option zahlt der Anleger 820 USD (8,2 USD Bonus multipliziert mit einem Multiplikator von 100). Durch die Ausgabe einer Call-Option erhält der Anleger 2340 USD (23,40 USD Bonus multipliziert mit einem Multiplikator von 100). Bei der Erstellung der oben genannten Strategie erhält der Anleger 1520 USD (Provisionskosten entfallen). Unter der Annahme einer solchen Position verfügt der Anleger über ein vorbestimmtes potenzielles Gewinnniveau, das der erhaltenen Prämie entspricht. Nachfolgend sind die Basisszenarien aufgeführt:

- Preisverfall auf 220 US-Dollar

Für den Fall, dass der Aktienkurs am Ablaufdatum der Option auf 220 USD fällt, verfallen beide Optionen wertlos. Infolgedessen verlor der Investor 820 USD und verdiente 2340 USD. Infolgedessen betrug der Gewinn aus der Strategie 1520 USD.

- Aufrechterhaltung des Kurses um 250 $

In einer Situation, in der der Aktienkurs bei 250 USD stoppt, verdient der Anleger 340 USD aus der ausgegebenen Call-Option und verliert 820 USD infolge des Ablaufs der gekauften Call-Option. Infolgedessen betrug der Nettoverlust aus der Transaktion 480 USD.

- Preiserhöhung auf 270 US-Dollar

Wenn die Aktie auf 270 USD steigt, beträgt der Verlust Ihrer Call-Option 1660 USD (40 bis 23,40 USD) * 100 USD. Gleichzeitig wurde ein Teil der Verluste aus der gekauften Call-Option gedeckt. Der Gewinn aus der Call-Option betrug 1180 USD (20-8,2 USD) * 100 USD. Infolgedessen betrug der Nettoverlust der Strategie 480 USD.

Ausgabe einer ATM-Option und Kauf einer OTM-Option

Es handelt sich um einen Bären-Call-Spread, der aus ATM- und OTM-Optionen besteht. Sie können einen rückläufigen Spread erzielen, indem Sie einen Call mit einem Strike von 250 USD schreiben und gleichzeitig eine Option mit einem Strike von 270 USD kaufen.

Beim Kauf einer Call-Option zahlt der Anleger 147 USD (1,47 USD Bonus multipliziert mit einem Multiplikator von 100). Durch die Ausgabe einer Call-Option erhält der Anleger 780 USD (7,80 USD Bonus multipliziert mit einem Multiplikator von 100). Durch die Erstellung der oben genannten Strategie erhält der Händler 633 USD (Provisionskosten entfallen). Unter der Annahme einer solchen Position verfügt der Anleger über ein vorbestimmtes potenzielles Gewinnniveau, das der erhaltenen Prämie entspricht. Nachfolgend sind die Basisszenarien aufgeführt:

- Preisverfall auf 220 US-Dollar

Für den Fall, dass der Aktienkurs am Ablaufdatum der Option auf 220 USD fällt, verfallen beide Optionen wertlos. Infolgedessen verlor der Anleger 147 USD bei der gekauften Call-Option und verdiente 780 USD bei der ausgegebenen ATM-Option. Infolgedessen betrug der Gewinn aus der Transaktion 633 USD.

- Aufrechterhaltung des Kurses um 250 $

In einer Situation, in der sich der Aktienkurs bis zum Ende des Optionsablaufs nicht wesentlich ändert. Der Anleger verliert 147 USD bei der gekauften Call-Option und verdient 780 USD bei der ausgegebenen ATM-Option. Tatsächlich beträgt der Gewinn aus dem rückläufigen Spread 633 USD.

- Preiserhöhung auf 270 US-Dollar

Wenn der Microsoft-Aktienkurs auf 270 USD steigt, verdient der Anleger nichts mit der gekauften OTM-Call-Option. Gleichzeitig beträgt der Nettoverlust aus der schriftlichen Call-Option 1220 USD (7,8 - 20 USD) * 100 USD. Infolgedessen beträgt der rückläufige Spread-Verlust 1367 USD. Dies ist der maximale Verlust, den ein Anleger bei einer solchen Kombination von Call-Optionen erleiden kann.

Ausgabe einer OTM-Option und Kauf einer OTM-Option mit einem höheren Ausübungspreis

Es handelt sich um einen Bären-Call-Spread, der sich aus zwei OTM-Optionen zusammensetzt. Sie können einen rückläufigen Spread erzielen, indem Sie einen Call mit einem Strike von 260 USD schreiben und gleichzeitig eine Option mit einem Strike von 280 USD kaufen.

Beim Kauf einer Call-Option zahlt der Anleger 60 USD (0,60 USD Bonus multipliziert mit einem Multiplikator von 100). Durch die Ausgabe einer Call-Option erhält der Anleger 340 USD (3,40 USD Bonus multipliziert mit einem Multiplikator von 100). Durch die Erstellung der oben genannten Strategie erhält der Anleger netto 280 USD (ohne Provisionskosten). Unter der Annahme einer solchen Position verfügt der Anleger über ein vorbestimmtes potenzielles Gewinnniveau, das der erhaltenen Prämie entspricht. Nachfolgend sind die Basisszenarien aufgeführt:

- Preisverfall auf 220 US-Dollar

Für den Fall, dass der Aktienkurs am Ablaufdatum der Option auf 220 USD fällt, verfallen beide Optionen wertlos. Infolgedessen verlor der Anleger 60 USD bei der gekauften Call-Option und verdiente 340 USD bei der ausgegebenen Option. Infolgedessen wird der Gewinn aus der Strategie 280 USD betragen.

- Preiserhöhung auf 250 US-Dollar

Dies ist eine ähnliche Situation wie im vorherigen Beispiel. Beide Optionen verfallen wertlos und der Nettogewinn beträgt 280 USD.

- Aufrechterhaltung des Kurses um 270 $

Bei diesem Handel macht der Händler einen Verlust aus der schriftlichen Call-Option von 660 USD (3,4 USD - 10 USD) * 100 USD. Gleichzeitig verfällt die gekaufte Call-Option ohne Wert, was einen Verlust von 60 USD bedeutet. Infolgedessen beträgt der Verlust für die gesamte Strategie 720 USD.

- Preiserhöhung auf 280 US-Dollar

Wenn die Microsoft-Rate auf 280 US-Dollar steigt, beträgt der Verlust bei der Anrufoption 1660 US-Dollar (3,4 bis -20 US-Dollar) * 100 US-Dollar. Gleichzeitig verfällt eine gekaufte Call-Option mit einem Ausübungspreis von 280 USD wertlos. Dies führt zu einem Gesamtverlust von 1720 USD. Dies ist der maximale Verlust bei Verwendung dieses rückläufigen Spread.

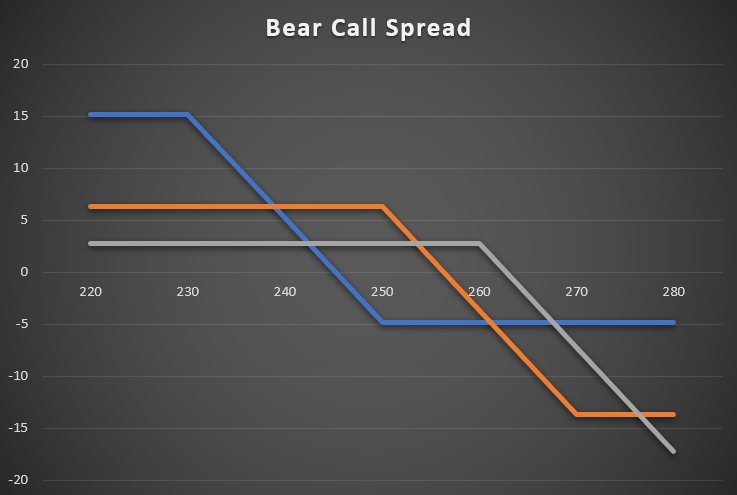

Nachfolgend finden Sie eine Zusammenfassung der Bären-Call-Spread-Strategie:

| Strategieübersicht: | Ausgabe von ITM (230) + Kauf von Geldautomaten (250) | Ausgabe eines Geldautomaten (250 USD) + Kauf von OTM (270 USD) | Ausgabe eines OTM (260 $) + Kauf eines OTM (280 $) |

| Strategiekosten | 0$ | 0$ | 0$ |

| Ablauf von 220 US-Dollar | + 1520 USD | + 633 USD | + 280 $ |

| Ergebnis bei $ 250 | - 480 $ | + 633 USD | + 280 $ |

| Ergebnis bei $ 260 | - 480 $ | - 367 $ | + 280 $ |

| Ergebnis bei $ 280 | - 480 $ | - 1367 $ | - 1720 $ |

Quelle: eigene Studie

Bear-Put-Spread

Bärische Spread-Strategie mit der PUT-Option. Der Anleger kauft eine PUT-Option mit einem höheren Ausübungspreis und schreibt eine Put-Option mit einem niedrigeren Ausübungspreis. Aufgrund der Tatsache, dass die PUT-Option mit einem höheren Ausübungspreis eine höhere Prämie aufweist als die Option mit einem niedrigeren Ausübungspreis, muss der Anleger eine Prämie zahlen, um eine Strategie zu erstellen. Dies bedeutet, dass der rückläufige Spread bei Verwendung einer Put-Option eine Debitstrategie ist.

Ein Beispiel für eine solche Transaktion ist beispielsweise die Annahme, dass am 7. Mai 2021 ein Bär auf Microsoft-Aktien verteilt wurde. Zu diesem Zweck können Sie die Put-Optionen verwenden, die am 18. Juni 2021 ablaufen. Am Ende der Sitzung betrug der Wert einer Aktie 252,46 USD. Eine Option bietet Ihnen ein Engagement in 100 Microsoft-Aktien. Unten finden Sie eine synthetische Tabelle, in der die Preise der Put-Optionen unmittelbar vor Ablauf der Sitzung zusammengefasst sind:

| Der Ausübungspreis der Put-Option | Gebotspreis | Fragen Sie nach dem Preis |

| 220 | 1,93 | 2,21 |

| 230 | 2,79 | 3,10 |

| 240 | 4,00 | 4,30 |

| 250 | 5,75 | 6,05 |

| 260 | 11,20 | 11,60 |

| 270 | 19,00 | 19,70 |

| 280 | 28,20 | 28,65 |

Quelle: yahoofinance.com

Ausgabe einer ATM-Option und Kauf einer ITM-Option

Es handelt sich um einen Bären-Put-Spread, der aus ITM- und ATM-Optionen besteht. Sie können einen rückläufigen Spread erzielen, indem Sie eine Put-Option mit einem Ausübungspreis von 250 USD verkaufen und gleichzeitig eine Put-Option mit einem Ausübungspreis von 270 USD kaufen.

Durch die Ausgabe einer Put-Option erhält der Anleger 575 USD (5,75 USD Bonus multipliziert * Multiplikator 100). Beim Kauf einer Put-Option zahlt der Anleger 1970 USD (19,70 USD Bonus * ein Multiplikator von 100). Bei der Erstellung der oben genannten Strategie muss der Händler 1395 USD zahlen, was dem maximalen Verlust entspricht. Nachfolgend sind die Basisszenarien aufgeführt:

- Preisverfall auf 220 US-Dollar

Der Trader verdient 3030 $ (50- 19,7 $) * 100 $ mit einer Put-Option, die er kauft. Gleichzeitig verliert der Händler 2425 USD (5,75 bis 30 USD) * 100 USD für die geschriebene Put-Option. Infolgedessen betrug der Gewinn der rückläufigen Spread-Strategie (ohne Provision) 605 USD

- Aufrechterhaltung des Kurses um 250 $

In einer Situation, in der der Microsoft-Kurs Ende Juni 18 bei 250 USD gehandelt wird, behält der Anleger die Prämie (575 USD) für die Put-Put-Option. Gleichzeitig behält er einen bescheidenen Gewinn (30 USD) bei der Put-Option (20 bis 19,7 USD) * 100. Infolgedessen betrug der Nettogewinn aus der Transaktion 605 USD.

- Preiserhöhung auf 270 US-Dollar

Beide Optionen verfallen wertlos, was dazu führt, dass der Anleger 575 USD aus der Put-Option gewinnt und einen Verlust aus der gekauften Put-Option generiert (1970 USD). Infolgedessen beträgt der Nettoverlust der Strategie 1395 USD.

Kauf einer ATM-Option und Ausgabe einer OTM-Option

Es handelt sich um einen Bären-Put-Spread, der aus ATM- und OTM-Optionen besteht. Sie können einen rückläufigen Spread erzielen, indem Sie eine Put-Option mit einem Ausübungspreis von 250 USD kaufen und gleichzeitig eine Option mit einem Ausübungspreis von 230 USD schreiben.

Beim Kauf einer Put-Option zahlt der Händler 605 USD (6,05 USD Bonus x 100 USD). Durch die Ausgabe einer Put-Option erhält der Anleger 279 USD (2,79 USD * Multiplikator 100). Bei der Erstellung der oben genannten Strategie zahlt der Investor 326 USD (Provisionskosten weggelassen). Die gezahlte Prämie ist der maximale Verlust. Strategieergebnisse aus den Basisszenarien:

- Preisverfall auf 220 US-Dollar

Der Anleger gewinnt beim Kauf einer Option 2395 USD (30 USD - 6,05 USD) * 100 USD, was den Verlust der Put-Option mehr als abdeckt. Der Verlust Ihrer schriftlichen Option betrug 721 USD (10 USD - 2,79 USD) * 100 USD. Infolgedessen beträgt der Nettogewinn (ohne Provision) aus der Transaktion 1674 USD.

- Aufrechterhaltung des Kurses um 250 $

Beide Optionen verfallen wertlos, was dazu führt, dass der Anleger die Prämie verliert, die durch den Aufbau des Bären-Put-Spread gezahlt wird. Der Transaktionsverlust betrug 326 USD

Kauf einer OTM-Option und Schreiben einer OTM-Option mit einem niedrigeren Ausübungspreis

Dies ist der Bären-Put-Spread, der sich aus zwei OTM-Optionen zusammensetzt. Sie können einen rückläufigen Spread erzielen, indem Sie eine Put-Option mit einem Ausübungspreis von 240 USD kaufen und gleichzeitig eine Option mit einem Ausübungspreis von 220 USD schreiben.

Beim Kauf einer Put-Option zahlt der Händler 430 USD (4,3 USD Bonus x 100 USD). Bei der Ausgabe einer Put-Option erhält der Anleger 193 USD (1,93 USD * Multiplikator 100). Bei der Erstellung der oben genannten Strategie zahlt der Investor 237 USD (ohne Provisionskosten). Die gezahlte Prämie ist der maximale Verlust, der durch die rückläufige Strategie verursacht wird. Strategieergebnisse aus den Basisszenarien:

- Preisverfall auf 220 US-Dollar

Der Anleger verdient mit der gekauften Put-Option 1570 USD (20 bis 4,3 USD). Gleichzeitig wird mit der ausgegebenen Put-Option ein Gewinn erzielt, der wertlos verfällt. Der Kotierungsgewinn betrug 193 USD. Infolgedessen betrug der Gewinn aus der Transaktion 1763 USD. Dies ist der maximale Nettogewinn aus der rückläufigen Spread-Strategie.

- Aufrechterhaltung des Kurses um 250 $

Beide Optionen verfallen wertlos, was dazu führt, dass der Anleger die Prämie verliert, die durch den Aufbau des Bären-Put-Spread gezahlt wird. Der Transaktionsverlust betrug 237 USD

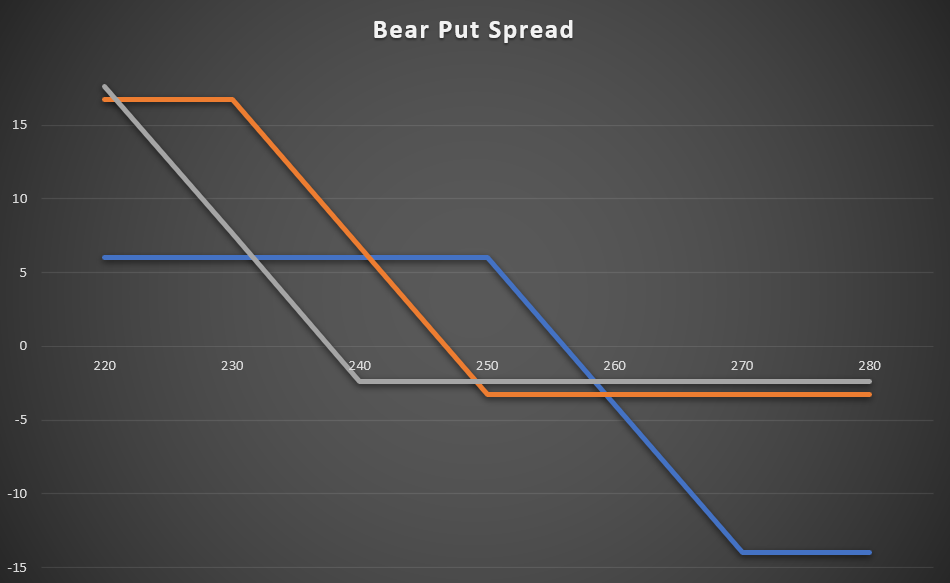

Nachfolgend finden Sie eine Zusammenfassung der Bären-Put-Spread-Strategie:

| Strategieübersicht: | Kauf von ITM (270) + Ausgabe von Geldautomaten (250) | Kauf eines Geldautomaten (250 USD) + Ausgabe eines OTM (230 USD) | Kauf eines OTM (240 USD) + Ausgabe eines OTM (220 USD) |

| Premium bezahlt | 1395$ | 326$ | 237$ |

| Ergebnis bei $ 220 | + 605 $ | + 1674 $ | + 1763 $ |

| Ergebnis bei $ 240 | + 605 $ | + 674 $ | - 237 $ |

| Ergebnis bei $ 250 | + 605 $ | - 326 $ | - 237 $ |

| Ergebnis bei $ 260 | - 395 $ | - 326 $ | - 237 $ |

| Ergebnis bei $ 280 | - 1395 $ | - 326 $ | - 237 $ |

Nachfolgend finden Sie eine Zusammenfassung der Bear Put Spread-Strategie in grafischer Form:

Quelle: eigene Studie

Über eine profitable Position rollen

Eine rückläufige Spread-Strategie kann sich aus dem Schreiben von Put-Optionen auf profitable Put-Optionspositionen ergeben.

Um diese Strategie besser zu veranschaulichen, verfallen die Aktienoptionen von Beyond Meat am 18. Juni 2021. Am 26. Januar kaufte ein Anleger eine Put-Option mit einem Ausübungspreis von 160 USD. Er zahlte 1850 USD (18,5 USD * Multiplikator) dafür. Zum Zeitpunkt der Eröffnung der Position lag der Aktienkurs über 200 USD.

Am 7. Mai wurde die Option bei 46,15 bis 52,80 USD (Bid-Ask-Spreads) gehandelt. Dies war auf den starken Preisverfall bei Beyond Meat zurückzuführen. Während der Handelssitzung am 7. Mai war eine Aktie des Unternehmens 110,75 USD wert. Der Anleger ist besorgt darüber, dass der Anteil der Beyond Meat-Aktien steigen wird. Gleichzeitig führt der Zeitablauf dazu, dass der Wert des Zeitbonus auf Null fällt.

Aus diesem Grund wird versucht, sich gegen potenzielle Verluste und die Auswirkungen des Zeitverfalls abzusichern. Zu diesem Zweck kann es Optionen ausgeben, die am 18. Juni 2021 zu einem Preis von 135 USD ablaufen. Bei dieser Transaktion erhält der Anleger 2510 USD (25,1 USD Bonus multipliziert mit dem Multiplikator). Dank einer solchen Transaktion hat der Investor bereits Gewinne aus der Transaktion mit Beyond Meat-Aktien erzielt. Dies wird durch die folgenden Szenarien bestätigt:

- Preisverfall auf 100 US-Dollar

In diesem Fall verdient der Händler 4150 USD mit der von ihm gekauften Put-Option (60 USD - 18,5 USD) * 100 USD. Gleichzeitig verliert der Anleger 990 USD (25,1 bis 35 USD) * 100 USD bei der Put-Option. Infolgedessen betrug der Nettogewinn aus der Transaktion 3160 USD.

- Beibehaltung des Kurses bei 110 USD

In diesem Fall verdient der Händler 10 USD mit der Put-Option (25,1 bis 25 USD) * 100 USD. Gleichzeitig betrug der Nettogewinn aus der gekauften Put-Option 3150 USD (50 bis 18,5 USD) * 100 USD. Infolgedessen betrug der Nettogewinn aus dem rückläufigen Spread 3160 USD.

- Preiserhöhung auf 160 US-Dollar

Beide Optionen verfallen wertlos. Infolgedessen verliert der Anleger die in die Optionsprämie für die gekaufte Put-Option investierten Mittel. Infolgedessen betrug der Verlust 1850 USD. Der Verlust wurde mehr als durch den Gewinn aus der Put-Option (2510 USD) gedeckt. Der Nettogewinn aus dem Bären-Put-Spread betrug 660 USD.

Quelle: eigene Studie

Wenn die Put-Option ausgegeben wird, wird ein Bären-Put-Spread erstellt. In diesem Fall handelt es sich um eine Verteidigungsstrategie, die den Anleger vor einem Anstieg des Beyond Meat-Preises schützt. Im Falle eines negativen Szenarios beendet der Investor die Strategie mit einem Gewinn von 660 USD. Die "Kosten" der Strategie bestehen darin, sich mit dem maximalen Gewinn von 3160 USD abzufinden.

Über eine verlorene Position rollen

Eine rückläufige Spread-Strategie kann sich aus dem Schreiben einer Call-Option ergeben, um den potenziellen Verlust aus einer gekauften Call-Option zu verringern.

Um diese Strategie besser zu veranschaulichen, verfallen die Aktienoptionen von Beyond Meat am 18. Juni 2021. Am 11. Januar kaufte der Anleger eine Call-Option mit einem Ausübungspreis von 100 USD. Er zahlte 2827 USD (28,27 USD * Multiplikator) dafür. Zum Zeitpunkt der Eröffnung der Position wurde die Aktie über 116,5 USD gehandelt.

Am 7. Mai wurde die Option bei 13,25 bis 14,25 USD (Bid-Ask-Spreads) gehandelt. Dies war auf den starken Preisverfall bei Beyond Meat zurückzuführen. Während der Handelssitzung am 7. Mai war eine Aktie des Unternehmens 110,75 USD wert. Der Anleger befürchtet, dass die Aktien von Beyond Meat weiter sinken werden. Gleichzeitig führt der Zeitablauf dazu, dass der Wert des Zeitbonus auf Null fällt.

Aus diesem Grund wird versucht, sich gegen potenzielle Verluste und die Auswirkungen des Zeitverfalls abzusichern. Zu diesem Zweck kann es Optionen ausgeben, die am 18. Juni 2021 zu einem Preis von 90 USD ablaufen. Bei dieser Transaktion erhält der Händler 2045 USD (20,45 USD Bonus multipliziert mit dem Multiplikator). Dank einer solchen Transaktion hat der Investor bereits den maximalen Verlust aus der Transaktion für Beyond Meat-Aktien gesichert. Dies wird durch die folgenden Szenarien bestätigt:

- Preisverfall auf 90 US-Dollar

In diesem Fall verfallen beide Optionen wertlos. Infolgedessen verliert der Anleger 2827 USD aus der gekauften Call-Option. Gleichzeitig wird ein Teil der Verluste aus der ausgegebenen Call-Option (2045 USD) gedeckt. Infolgedessen beträgt der maximale Verlust bei einem Trade 782 USD.

- Beibehaltung des Kurses bei 110 USD

In diesem Fall verdient der Anleger mit der Put-Option 45 USD (20,45 bis 20 USD). Gleichzeitig verliert der Anleger 1827 USD bei der Call-Option (10 USD - 28,27 USD) * 100 USD. Infolgedessen beträgt der Nettoverlust aus der Transaktion 1782 USD

- Preiserhöhung auf 160 US-Dollar

Im Falle einer Preiserhöhung führen Beyond Meat-Aktien zu einem Gewinn aus der gekauften Call-Option von 3173 USD (60 USD - 28,27 USD) * 100 USD. Gleichzeitig wurde bei der ausgegebenen Call-Option ein Verlust von 4955 USD (70 bis -20,45 USD) * 100 USD generiert. Folglich beträgt der Nettoverlust der Position 1782 USD.

Quelle: eigene Studie

Die Bear Call Spread-Strategie kann als Transaktion verwendet werden, um Verluste bei einer gekauften Call-Option im Falle eines Rückgangs oder einer Aufrechterhaltung des Aktienkurses zu minimieren. Der "Nachteil" einer solchen Strategie ist der Anstieg des Transaktionsverlusts angesichts eines Anstiegs der Beyond Meat-Aktien. Je größer das Wachstum der Aktie ist, desto größer ist der Unterschied zwischen dem Ergebnis der Long-Call-Strategie und dem Bären-Put-Spread. Aus diesem Grund kann eine solche Strategie nur in Situationen angewendet werden, in denen der Händler einen Seitwärts- oder Abwärtstrend erwartet.

![]()

Weißt du, dass…?

Saxo Bank ist einer der wenigen Forex-Broker, die Vanille-Optionen anbieten. Dem Anleger stehen insgesamt über 1200 Optionen zur Verfügung (Währungen, Aktien, Indizes, Zinssätze, Rohstoffe). PRÜFEN

Bärenausbreitung: Zusammenfassung

Die Verwendung einer rückläufigen Spread-Strategie kann eine sehr interessante Alternative zum Kauf eines Put oder zum Schreiben eines Calls sein. Gleichzeitig kann sich die Bildung eines rückläufigen Spread aus Verteidigungsstrategien für frühere Strategien ergeben.

Der Bärenaufstrich kann in folgenden Situationen verwendet werden:

- Reduzieren Sie die Transaktionskosten für Optionen (im Vergleich zu einem normalen Long Put).

- Minimierung der Auswirkungen des "Zeitverfalls"

- rollierende profitable Transaktionen

- über verlorene Trades rollen

– eine Optionsstrategie für Bären")