Was ist ROE (Return on Equity)?

?")

Der Nennwert allein sagt noch nicht viel über die Effizienz der Kapitalallokation im Unternehmen aus. Eine Lösung für dieses Problem ist die Anwendung Eigenkapitalrendite - ROE. ROE steht für Return on Equity. Es bedeutet, wie viel ein bestimmtes Unternehmen Gewinne aus 1 US-Dollar Nettovermögen erzielt. In der Regel lautet die Interpretation: Je höher der ROE, desto besser vereinfacht sich die Verwaltung des Unternehmensvermögens. Dies ist nicht ganz richtig. Im heutigen Text stellen wir dar, was ROE ist und welche Vor- und Nachteile es hat.

LESEN SIE NOTWENDIG: EBIDTA – Betrüger oder Investorenindikator?

Wie wird der ROE berechnet?

Die Formel für ROE ist sehr einfach. Teilen Sie den Nettogewinn des Unternehmens durch den Wert des Eigenkapitals. Einige Analysten ziehen es vor, den Wert des Eigenkapitals für das letzte Geschäftsjahr zu verwenden, andere entscheiden sich für die Berechnung des Durchschnittswerts (z. B. für die letzten zwei Jahre oder vier Quartale).

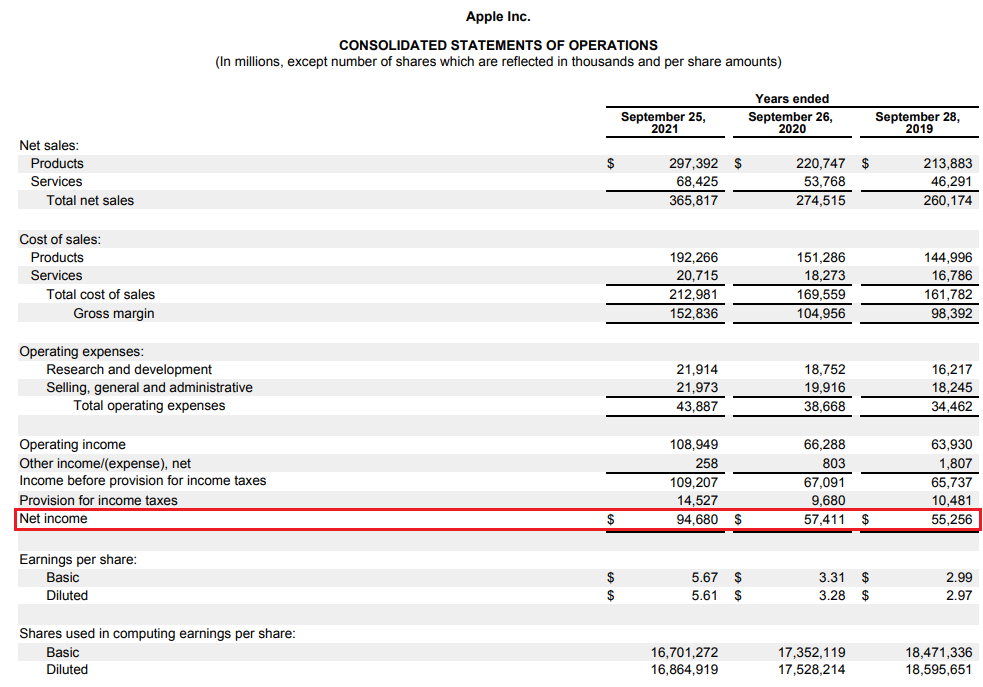

Wo erhalte ich die Informationen, die zur Berechnung des ROE benötigt werden? Die einfachste Quelle ist der Jahresabschluss des analysierten Unternehmens. Ein Beispiel wäre Apple-Unternehmendie am 29. Oktober 2021 den Jahresabschluss für das letzte Geschäftsjahr veröffentlicht hat. Die erste Information ist die Höhe des Jahresüberschusses, der in der Gewinn- und Verlustrechnung veröffentlicht wird. Wie Sie sehen können, hat Apple in dem im September 2021 endenden Geschäftsjahr einen Nettogewinn von 94,7 Milliarden US-Dollar erwirtschaftet.

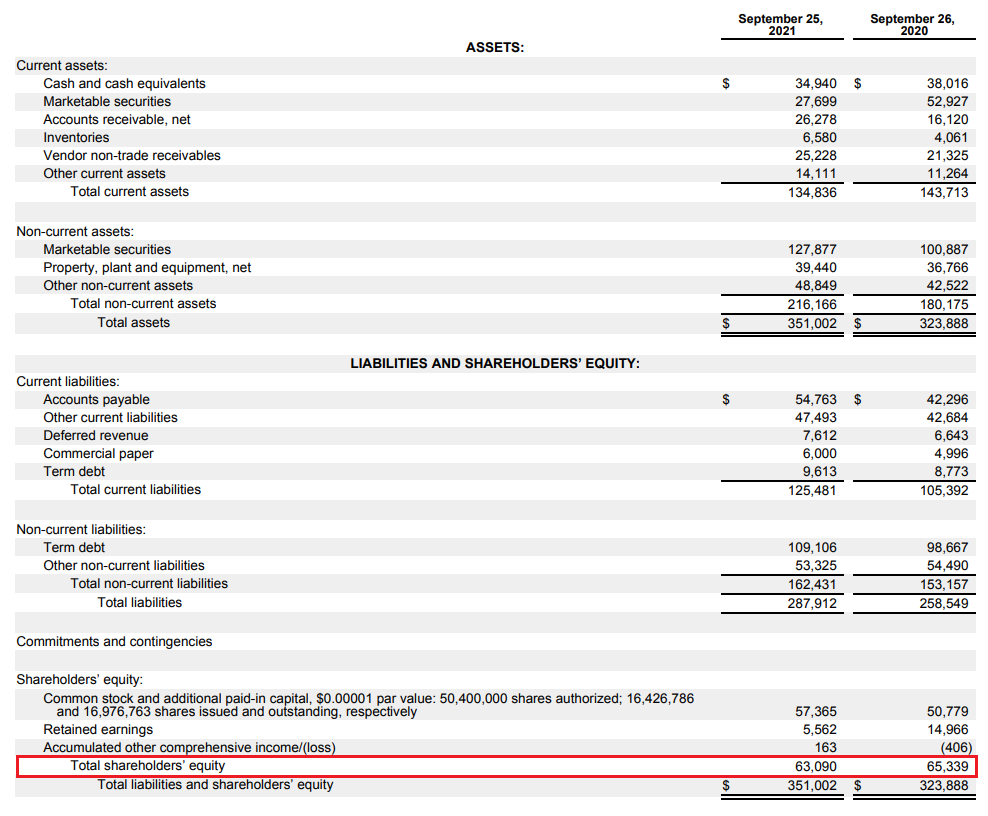

Wie bereits erwähnt, ist die zweite Komponente die Höhe des Eigenkapitals. Informationen zu diesem Posten finden sich in der Bilanz, in der die Vermögenswerte und Schulden der Gesellschaft dargestellt sind. Vermögenswerte sind, kurz gesagt, die Vermögenswerte des Unternehmens, sie umfassen unter anderem Vorräte, Forderungen, Barmittel oder Anlagevermögen des Unternehmens. Verbindlichkeiten wiederum sind eine Quelle zur Finanzierung des Unternehmensvermögens. Vereinfacht ausgedrückt werden Schulden in Eigen- und Fremdkapital des Unternehmens zerlegt. Eigenkapital bedeutet Nettovermögen, d. h. das um die Verbindlichkeiten reduzierte Unternehmensvermögen. Zu den Verbindlichkeiten zählen nicht nur Zinsschulden, sondern beispielsweise auch Rechnungsabgrenzungsposten. Dies sind beispielsweise Gelder, die für eine Leistung erhalten werden, die erst in der Zukunft erbracht wird. Für Apple beliefen sich die abgegrenzten Einnahmen am Ende des letzten Geschäftsjahres auf 7,6 Milliarden US-Dollar. Die Höhe des Eigenkapitals ist rot markiert. Ende September 2021 betrug das Eigenkapital des Unternehmens 63,1 Milliarden US-Dollar.

Im Jahr 2021 betrug der nach der einfachen Methode berechnete ROE (Gewinn des Geschäftsjahres 2021 / Eigenkapital am Ende des Geschäftsjahres 2021) 150,07 %. Der auf Basis des durchschnittlichen Eigenkapitals (Durchschnitt aus den Geschäftsjahren 2021 und 2020) berechnete ROE wiederum betrug 147,45 %. Das bedeutet, dass das Unternehmen aus einem Dollar Eigenkapital eineinhalb Dollar Nettogewinn erwirtschaftet.

Theoretisch gilt: Je höher der ROE, desto effektiver verwaltet das Unternehmen sein Eigenkapital. Dies ist jedoch nur eine theoretische Betrachtung von ROE. Im weiteren Teil des Textes werden wir dieser Problematik näher kommen.

Der ROE-Wert selbst kann aber auch anders berechnet werden. Eine der Möglichkeiten ist die Verwendung der sogenannten DuPont-Zerlegung. Dadurch können Sie sehen, was genau für das ROE-Niveau verantwortlich ist. Die Formel für REO unter Verwendung der DuPont-Zerlegung lautet wie folgt:

ROE = Nettogewinnmarge * Vermögensumschlag * Eigenkapitalmultiplikator

Die Nettogewinnmarge wird berechnet, indem der Nettogewinn durch den Umsatz geteilt wird. Es bedeutet Information, wie viel Prozent das Unternehmen an einem Dollar Umsatz verdient. Je höher der Index, desto höher die Rentabilität der verkauften Produkte und Dienstleistungen.

Der Vermögensumschlag wird berechnet, indem die Höhe der Verkäufe (Einnahmen) durch die Vermögenswerte dividiert wird. Es ist ein Indikator, der die Effizienz der Vermögensverwaltung misst. Je höher das Verhältnis, desto mehr Assets generieren mehr Umsatz. Natürlich hängt die Größe der Kapitalumschlagsquote von der Geschäftsführung und der Länge des Betriebszyklus des Unternehmens ab. Je länger der Betriebszyklus, desto größer ist theoretisch das Bilanzniveau. Beispielsweise muss ein produzierendes Unternehmen Halbfabrikate (Vorräte) kaufen und nach dem Verkauf oft viele Wochen auf den Einzug von Forderungen (z. B. Warenkredit) warten. Außerdem braucht es Fabriken und Maschinen, was die Kapitalnachfrage erhöht. Das SaaS-Unternehmen wiederum muss (sehr vereinfacht ausgedrückt) seinen Service „nur“ verkaufen. Er muss die Fabrik nicht erweitern, um den Umsatz zu steigern.

Der Eigenkapitalmultiplikator wird berechnet, indem das Vermögen durch das Eigenkapital dividiert wird. Je höher diese Quote ausfällt, desto mehr Vermögenswerte finanziert das Unternehmen mit Fremdkapital. Es kann sowohl von den Gegenparteien des Unternehmens (z. B. Handelsverbindlichkeiten) als auch z. B. aus der Ausgabe von Anleihen oder der Aufnahme eines Kredits bei einer Bank stammen. Manchmal ist der Indikator negativ. Dies ist eine Situation, in der das Eigenkapital negativ ist.

Wie ist der ROE-Indikator zu interpretieren

Es gibt kein einzelnes Maß, das einen „normalen“ ROE-Bereich definieren kann. Es hängt alles von der Branche ab, in der das Unternehmen tätig ist. Aus diesem Grund ist es am besten, die Größe des ROE mit konkurrierenden Unternehmen zu vergleichen, die in derselben Branche tätig sind. Die DuPont-Zerlegung ist hilfreich, um zu verstehen, warum die Eigenkapitalrendite einen bestimmten Wert hat. Es sei daran erinnert, dass es mehrere Fallstricke gibt, die das Ergebnis verfälschen können. Zu solchen Situationen gehören unter anderem:

- Negatives Eigenkapital

Negatives Eigenkapital ist eine Situation, in der ein Unternehmen mehr Verbindlichkeiten als Vermögenswerte hat. Dies bedeutet, dass das Nettovermögen (Vermögen abzüglich Verbindlichkeiten) negativ ist. Der Grund für negatives Eigenkapital ist viel. Am offensichtlichsten sind die großen Nettoverluste, die durch Schulden „gedeckt“ sind. Ein negatives Eigenkapital allein bedeutet nicht, dass das Unternehmen kurz vor der Insolvenz steht. Manchmal wird negatives Eigenkapital durch die "Großzügigkeit" des Vorstands eines Unternehmens verursacht, der mehr Kapital an die Aktionäre zurückgibt, als es aus seiner Geschäftstätigkeit erwirtschaften kann.

Ein Beispiel für ein solches Unternehmen ist McDonald’s, das seit 2016 ein negatives Eigenkapital hat. Er resultierte aus einem erheblichen Aktienrückkauf und einer Dividendenzahlung. Aufgrund der sehr guten Profitabilität und hervorragenden Kapitaleffizienz muss sich das Unternehmen keine Gedanken über ein konservatives Finanzmanagement machen. Infolgedessen kaufte das Unternehmen zwischen 2015 und 2019 Aktien im Wert von 32,1 Milliarden US-Dollar und zahlte über 15 Milliarden US-Dollar an Dividenden aus. In dieser Zeit erwirtschaftete das Unternehmen 33 Milliarden US-Dollar an operativem Cashflow und musste über 10 Milliarden US-Dollar für CAPEX aufwenden. Die Lücke wurde in Schulden begraben. Im Jahr 2016 wuchsen die Verbindlichkeiten des Unternehmens größer als seine Vermögenswerte.

- Einmaliger Gewinn / Verlust

Manchmal führt ein einmaliger Nettogewinn dazu, dass der ROE erheblich ansteigt. Dies ist jedoch nicht auf eine Verbesserung der Bruttoumsatzrendite zurückzuführen, sondern auf das Eintreten einer schwer wiederholbaren Situation. Ein Beispiel wäre der gewinnbringende Verkauf einer Tochtergesellschaft. Es ist wahr, dass es einen erheblichen Nettogewinn generiert, aber es ist keine sich wiederholende Aktivität. In einer solchen Situation sollte das Nettoergebnis von einmaligen Ereignissen "bereinigt" werden. Manchmal bringt ein einmaliges Ereignis Verluste statt Gewinne. Ein Beispiel können Strafen sein, die von Marktregulierern verhängt werden. Ein Beispiel ist S & P Global, der 2014 mit einer Geldstrafe von 1,5 Milliarden Dollar belegt wurde. Daraus resultierte ein Nettoverlust von 115 Millionen Dollar. Ein Jahr zuvor hatte das Unternehmen einen Nettogewinn von 1,4 Milliarden Dollar erwirtschaftet. Um den „echten ROE“ für 2014 zu berechnen, sollte das Nettoergebnis von der dem Unternehmen auferlegten einmaligen Geldbuße abgezogen werden.

- Hebelwirkung

Die Höhe der finanziellen Hebelwirkung hat einen großen Einfluss auf den ROE. Je mehr ein Unternehmen auf externe Finanzierung zurückgreift, desto weniger Eigenkapital hat es. Aus diesem Grund kann ein Unternehmen, wenn es sich aggressiv verschuldet, einen sehr hohen ROE generieren, was kein großartiges Kapitalmanagement bedeutet, sondern das Unternehmen hebelt. Dies ist eine gefährliche Politik, da sie das Risiko erhöht, dass ein Unternehmen in Liquiditätsprobleme gerät (ohne Schuldenumschuldung). Aus diesem Grund lohnt sich auch ein Blick auf den Return on Invested Capital (ROIC), der die tatsächliche Effektivität des Kapitalmanagements des Unternehmens besser einschätzt.

ROE, ROA, ROIC, ROCE – Unterschiede

Der Hauptunterschied zwischen ROE und ROA (Return on Assets) ist die Art und Weise, wie sie die Managementeffizienz des Unternehmens berechnen. ROE konzentriert sich auf das Nettovermögen (abzüglich Verbindlichkeiten), während ROA den Nettogewinn durch die Höhe aller Vermögenswerte dividiert. Wenn das Unternehmen einen Nettogewinn erwirtschaftet und das Eigenkapital größer Null ist, ist der ROE immer größer als die Gesamtkapitalrendite.

- ROIK Kurzform für Rentabilität des investierten Kapitals. Daher wird berechnet, wie gut das Unternehmen Kapital allokiert (die Quelle dieses Kapitals ist unerheblich). Der Nenner umfasst die Vermögenswerte, die benötigt werden, um Gewinne aus dem Geschäft zu erzielen. Daher wird das überschüssige Bargeld ignoriert. Daher betrachtet ROE nur die Eigenkapitalrendite der Aktionäre und reagiert sensibel auf die Höhe der Hebelwirkung, während ROIC unempfindlich gegenüber der Höhe der Zinsschulden ist. Ein weiterer Vorteil von ROIC ist, dass es „überschüssiges Bargeld“ abzieht. Dies ist besonders wichtig für Unternehmen, die über einen großen Bargeldbestand verfügen, der auf dem Konto gehalten wird. Diese Praxis ist sehr konservativ und verringert die tatsächliche Rentabilität des Unternehmens.

- ROCE es ist kurz für Rendite auf das eingesetzte Kapital. Es ist daher ein Indikator „zwischen“ ROE und ROIC. Der ROCE konzentriert sich auf die Rendite auf das Anlagekapital, also die Summe aus Eigenkapital und langfristigen Schulden. Die Eigenkapitalrendite sollte höher sein als die Kapitalkosten des Unternehmens (WACC). Wenn es niedriger ist, bedeutet dies, dass das Unternehmen keinen Shareholder Value produziert.

Summe

ROE ist ein Indikator, mit dem Sie die Eigenkapitalrendite bestimmen können. Daher ist es ein Maß, mit dem berechnet werden kann, wie effektiv das Unternehmen das Kapital der Eigentümer verwaltet. Der Nachteil dieses Indikators ist seine Empfindlichkeit gegenüber der Höhe der Hebelwirkung. Je aggressiver ein Unternehmen seine Finanzen verwaltet (geringes Eigenkapital im Verhältnis zum Vermögen), desto höher kann der ROE sein. Die Eigenkapitalrendite ist eine interessante Kennzahl zur Analyse der Effektivität des Kapitalmanagements von Banken. Theoretisch ist das Kapitalmanagement umso effektiver, je höher der ROE-Wert ist (ohne die Auswirkungen der finanziellen Hebelwirkung). Manchmal ist aber auch ein negativer ROE kein schlechtes Ergebnis, weil er nur aus der aggressiven Finanzpolitik des Unternehmens resultiert (Aktienkäufe, die das Eigenkapital unter Null fallen lassen). Hat das Unternehmen ein negatives Eigenkapital, ist die ROE-Analyse in der Regel nicht sinnvoll. Berechnen Sie dann besser ROIC oder ROCE.

?")

?")