Warum liebte die Federal Reserve die hohe Inflation?

Heute möchte ich Ihnen einige solide Schlussfolgerungen zum Thema Preiserhöhungen präsentieren. Trotzdem kann die Aussage über das Lieben natürlich zu kontrovers sein. In letzter Zeit wurde viel darüber gesagt, wie und wie die fiskalischen Anreize die Inflation in die Höhe trieben Federal Reserve Druck von Zinserhöhungen losgeworden. Heute werden wir uns jedoch auf die langfristige Wirksamkeit dieser Aktivitäten konzentrieren. Zu Beginn ist anzumerken, dass eine hohe Inflation (die lange Zeit über dem Ziel bleibt) nicht „so schlecht“ ist, wie sie gezogen wird. Aus der Sicht des Verbrauchers, der direkt von der Last steigender Preise betroffen ist, ist die Inflation offensichtlich am schwerwiegendsten und am stärksten spürbar. Haben wir jedoch die Schädlichkeit von Preiserhöhungen unterhalb der angenommenen Schwelle berücksichtigt? Erhält das, was damals mit der Wirtschaft passiert ist, jetzt seinen Bonus? Ich lade Sie zu einer kurzen analytischen Zusammenfassung ein.

Dem Widerstand verpflichtet?

Es ist nicht ersichtlich, dass eine hohe Inflation (natürlich im Rahmen des Zumutbaren) für den Schuldenabbau hilfreich ist. Es ist zumindest unangemessen, diese Tatsache als einen für das Preiswachstum in der Wirtschaft neutralen Faktor zu ignorieren. Der Anstieg der Verschuldung der Haushalte ist weltweit gleichmäßig zu beobachten. Sein größter "Generator" sind natürlich die Vereinigten Staaten. Dort kam die Federal Reserve auf die Idee, die Inflation zu mitteln, um den Druck zur Zinserhöhung zu beseitigen. Natürlich können wir die Wirksamkeit dieser Maßnahme erst einige Zeit später messen. Zurück zum strengen Kreditmechanismus: Höhere Inflation bedeutet jedoch, die Schulden mit billigerem Geld abzuzahlen. Der Schuldendienst wird billiger, die Haushaltseinnahmen steigen und das nominale BIP steigt.

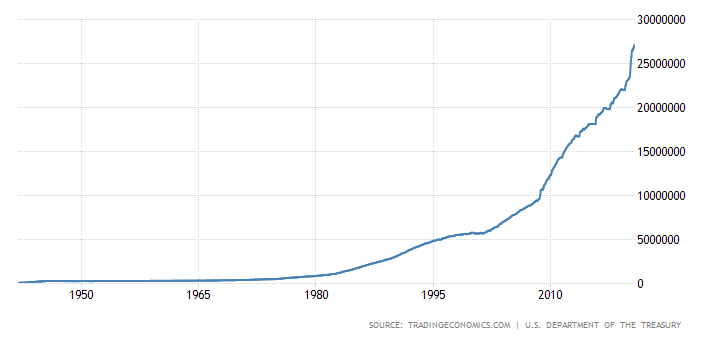

Źródło: Handelsökonomie

Die obige Grafik zeigt die Schulden der Vereinigten Staaten. Das Wachstum in den letzten Jahren war absurd hoch. Es sollte daher nicht überraschen, dass die FED den Zinsanstieg als Form des Kampfes gegen den Preisanstieg so weit wie möglich verzögern wird. Inflation ist eine Art versteckte Steuer. Es erhöht den Nominalwert des BIP, ohne die Nominalverschuldung zu erhöhen. Die Vereinigten Staaten können sich "zusätzliche" Schulden leisten, da der USD die Reservewährung der Welt ist. Daher wird die im Dollar erzeugte Verschuldung von der globalen Wirtschaftslage viel milder wahrgenommen.

"Dies ist nicht die Zeit, sich um Schulden zu sorgen"

Wenn Sie Powells Worte Ende April zitieren, sollten Sie den Moment berücksichtigen, in dem er sie aussprach. Während der ersten Viruswelle erklärte die Reserve eifrig die Möglichkeit, eine unbegrenzte Anzahl von Schuldtiteln vom Markt zu kaufen. Offensichtlich sollten diese Maßnahmen Sie in die Luft jagen, um die Liquidität des Marktes aufrechtzuerhalten. Diese Erklärung ist etwas abgelaufen. Im Vergleich zu den Vorkriegsjahren werden die Befürworter einer solchen Haushaltsverschuldung durch die Tatsache einer konstanten, schwächenden Änderung der Kaufkraft der amerikanischen Währung aufrechterhalten. Es ist erwähnenswert, dass beispielsweise 1913 unser USD 1 USD 26 wert war.

Źródło: Stooq.pl

Der oben gezeigte Dollarindex deckt einen Bereich ab, der der oben im Text angegebenen Verschuldung ähnelt. Trotz seiner Mängel ist dieser Index eines der besten USD-Stärkebarometer auf dem breiten Markt.

Ein Paradies für Schuldner

Das Umfeld niedriger Zinsen verschlingt Kapitalinvestitionen zugunsten der Schuldner (einschließlich natürlich der Staatshaushalte). Kurzfristig ist jeder Faktor, der außerhalb der Grenzen liegt (sei es Inflation oder Schuldenquote), ein Problem. Es entsteht jedoch langfristig, wenn die Notwendigkeit besteht, die laufenden Schulden zu höheren Zinssätzen zu verlängern.

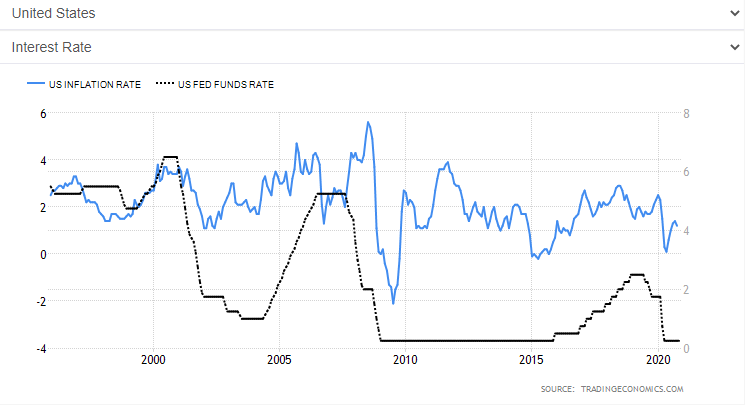

Inflation und Zinssätze. Quelle: Handelsökonomie

Die Grafik zeigt die Beziehung zwischen Inflation und Zinssätzen. Abgesehen von der Änderung der Zinssätze wird es natürlich noch viele weitere Faktoren geben, die das Wachstum beeinflussen, aber dies ist der wichtigste. Die Grafik zeigt einige Verzögerungen in der Reaktion der Inflation auf Änderungen der Zinssätze. Nichts passiert sofort und es ist ein völlig natürlicher Prozess. In diesem Fall geht es jedoch um etwas völlig anderes. Nämlich: die Wirksamkeit der Geldpolitik. Es ist ersichtlich, dass die jüngste Geldpolitik (mit den erwarteten Auswirkungen) mit einem relativ hohen Niveau des Preiserhöhungsindex besonders zufriedenstellend war. Zu diesem Zeitpunkt bewegten sich auch die USA über ein bestimmtes Gleichgewicht hinaus. Normalerweise wurde die expansivere Geldpolitik (seitens der Fed) durch eine restriktivere Finanzpolitik (staatliche Maßnahmen) ausgeglichen. Derzeit bewegen sich beide Richtlinien jedoch in die gleiche Richtung.

Summe

Berücksichtigt man nur den Bankensektor (zentral und kommerziell) und lässt man den privaten Sektor (Unternehmen und Verbraucher) außer Acht, so bleibt das Risiko einer kurzfristigen hohen Inflation relativ hoch. Derzeit ist der Index der Preiserhöhung für die Bedienung der Schulden so nützlich, dass er nicht auf ein niedrigeres Niveau gezogen wird. Der entscheidende Moment für die Zinserhöhung (de facto Senkung der Inflation) Es besteht ein echtes Risiko, dass sie steigt. Was muss passieren, um es so zu machen? Die Antwort liegt auf der Hand - Kredit. Hauptsächlich die von den Verbrauchern gezeichnete. Wenn sich die Situation mit dem Virus tatsächlich stabilisiert, was zu einem Anstieg der Beschäftigung und einer besseren wirtschaftlichen Situation der Haushalte führen wird, wird die Kreditnachfrage relativ steigen. Wir werden weiterhin ein Umfeld mit niedrigen Zinsen, immer noch guten Ersparnissen, einer besseren Situation auf dem Arbeitsmarkt und… einer größeren Nachfrage nach „Investitionsgütern“ haben.