FED bekämpft Inflation, WIG und chinesische Indizes stark nach oben [Wochenübersicht]

Die vergangene Woche gestaltete sich an den Kapitalmärkten noch interessanter als die vorangegangenenum nicht zu sagen verrückt. In diesem Jahr können sich Anleger kaum über fehlende Emotionen beschweren, aber vielleicht haben sie endlich eine ruhigere und „langweiligere“ Zeit.

Wir begannen die Woche mit wachsenden Aktien und weiteren Erwartungen für den berühmten "Pivot". Von der Fedwas, wie sich bald herausstellte, J. Powell nicht gefiel, der dem Markt auch in diesem Jahr wieder eine kalte Dusche bot. Und am Ende der Woche trat China ins Spiel ein und deutete auf bevorstehende positive und bedeutende Veränderungen in ihrem Ansatz zur Bekämpfung von Covid hin.

Folglich WIG schloss die Woche mit einem Ergebnis von +5,6 % und der S&P500 fiel um -3,35 %. Der Dollar hat am Freitag erst aufgewertet und dann stark abgewertet. MSCI China Aktienindex stieg diese Woche um + 11,1 % und MSCI Polska um + 6,9 % (beide Indizes in USD).

S & P500: Woche mit Fed und Einstellungsbericht

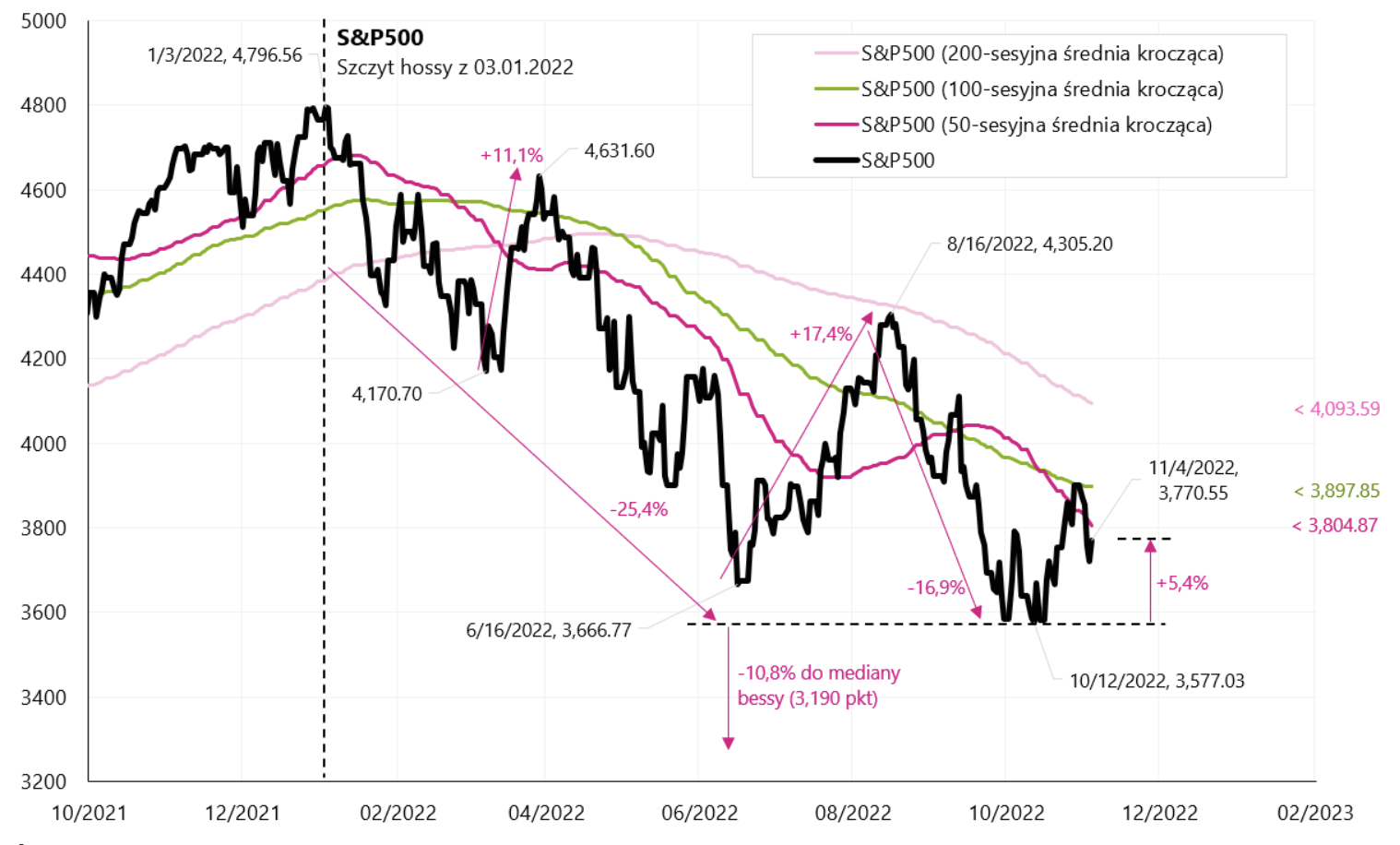

Die vergangene Woche war für US-Aktien nicht erfolgreich, vor allem wegen der Fed. S & P500-Index fiel im Laufe der Woche um 3,35 % und liegt nur 5,4 % über dem rückläufigen Boden vom 12.10.2022. Oktober 100 (Der Index erholte sich am Tag der FED-Sitzung vom gleitenden Durchschnitt der XNUMX Sitzungen). Die Hoffnungen der Anleger (wieder in diesem Jahr) auf den „Pivot“ oder gar Pausen bei den Zinserhöhungen der Fed wurden erneut vom Fed-Chef zunichte gemacht. Die Zusammenfassung von J. Powells Botschaft von der Pressekonferenz wurde vielleicht am besten von Nick Timiraos (Journalist des Wall Street Journal, von der Wall Street als informeller „Sprecher“ der Fed anerkannt) zusammengefasst:

- Die FED könnte im Dezember langsamer werden (Anstiegsrate), auch wenn sich die Inflationsdaten nicht wesentlich verbessern,

- Würden heute neue Schätzungen der Endfundsrate veröffentlicht, würden diese steigen (in den Wirtschaftsprognosen der Fed vom September lag diese Rate bei 4,6 %).

- Powell ist nicht bereit, heute über eine Pause (bei Gehaltserhöhungen) zu sprechen.

Kein Wunder, dass die US-Aktien nach einer so kalten Dusche zwei Tage lang fielen. Eine ähnliche Reaktion des Marktes fand nach Powells Rede in Jackson Hole (26.08. August) und nach der Pressekonferenz im Anschluss an die FED-Sitzung im September (21.09. September) statt. Das ist interessant Die Aktienmärkte kehren beharrlich zum „Pivot“-Narrativ der FED zurück, und der Chef der FED muss immer „sicherstellen“, dass die Aktien fallen anstatt zu steigen (Steigende Aktien reduzieren die Auswirkungen von Zinserhöhungen durch die FED, indem sie die sogenannten Finanzierungsbedingungen verbessern). Die Situation war in den Tagen vor der Hochinflation eher undenkbar.

Indeks S & P500 bis 04.11.2022, eigenes Arbeitszimmer, stooq.pl.

Das zweite wichtige Ereignis der vergangenen Woche ist natürlich der amerikanische Bericht zur Veränderung der Beschäftigung im Oktober dieses Jahres. Die Zahl der Arbeitsplätze stieg um 261 Tausend. (über den Erwartungen) und gleichzeitig stieg die Arbeitslosenquote auf 3,7 % (das erste Anzeichen einer Verlangsamung). Insgesamt kann der Bericht als marktneutral bezeichnet werden und war auch der letzte Beschäftigungsbericht vor den Kongress-Ergänzungswahlen nächste Woche.

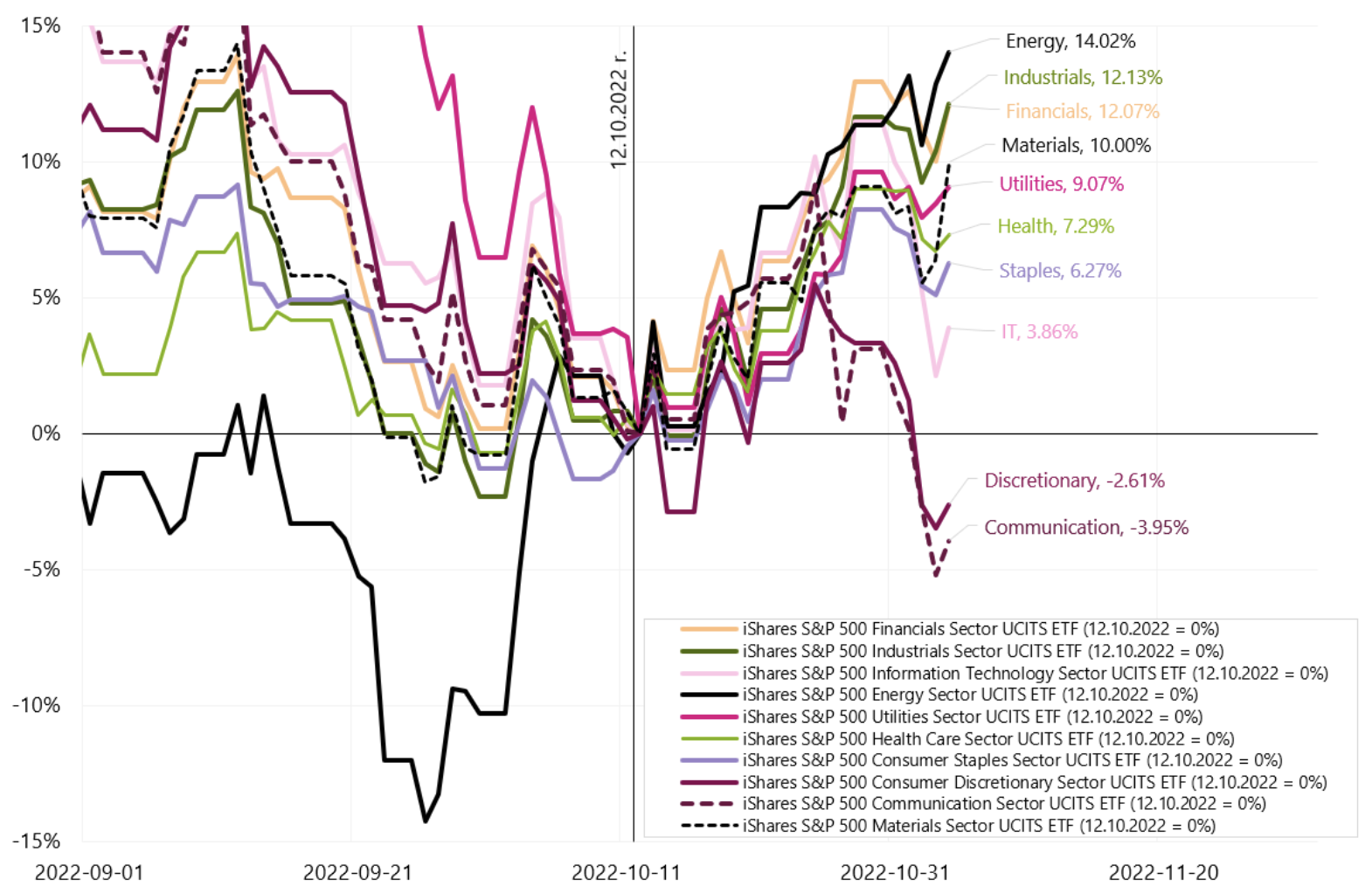

Die Situation wird durch Veränderungen in den Branchenindizes für den S & P500 gut widergespiegelt. Letzte Woche stieg der Energieindex um +2,40 %, Grundstoffe um +0,86 %, während Informationstechnologie -6,81 %, Kommunikation -6,85 % und zyklische Konsumgüter -5,72 % zulegten. Seit dem letzten Tief vom 12.10. Oktober ist die Energiebranche jedoch um + 14,0 %, Grundstoffe + 10,0 %, Versorgungsunternehmen + 9,1 % gestiegen, während Informationstechnologie nur um + 3,8 %, Kommunikation um -3,95 % und zyklische Konsumgüter um -2,61 % gestiegen sind. Ein solches Verhalten einzelner Sektoren deutet eher auf eine rückläufige Erholung hinund nicht der Beginn eines neuen Bullenmarktes. Wir haben auch die Bestätigung für höhere Zinssätze und eine restriktivere Fed.

Branchenindex S & P500 bis 04.11.2022 .. Quelle: eigene Studie, stooq.pl.

WIG stark gestiegen, ebenso wie chinesische Aktien

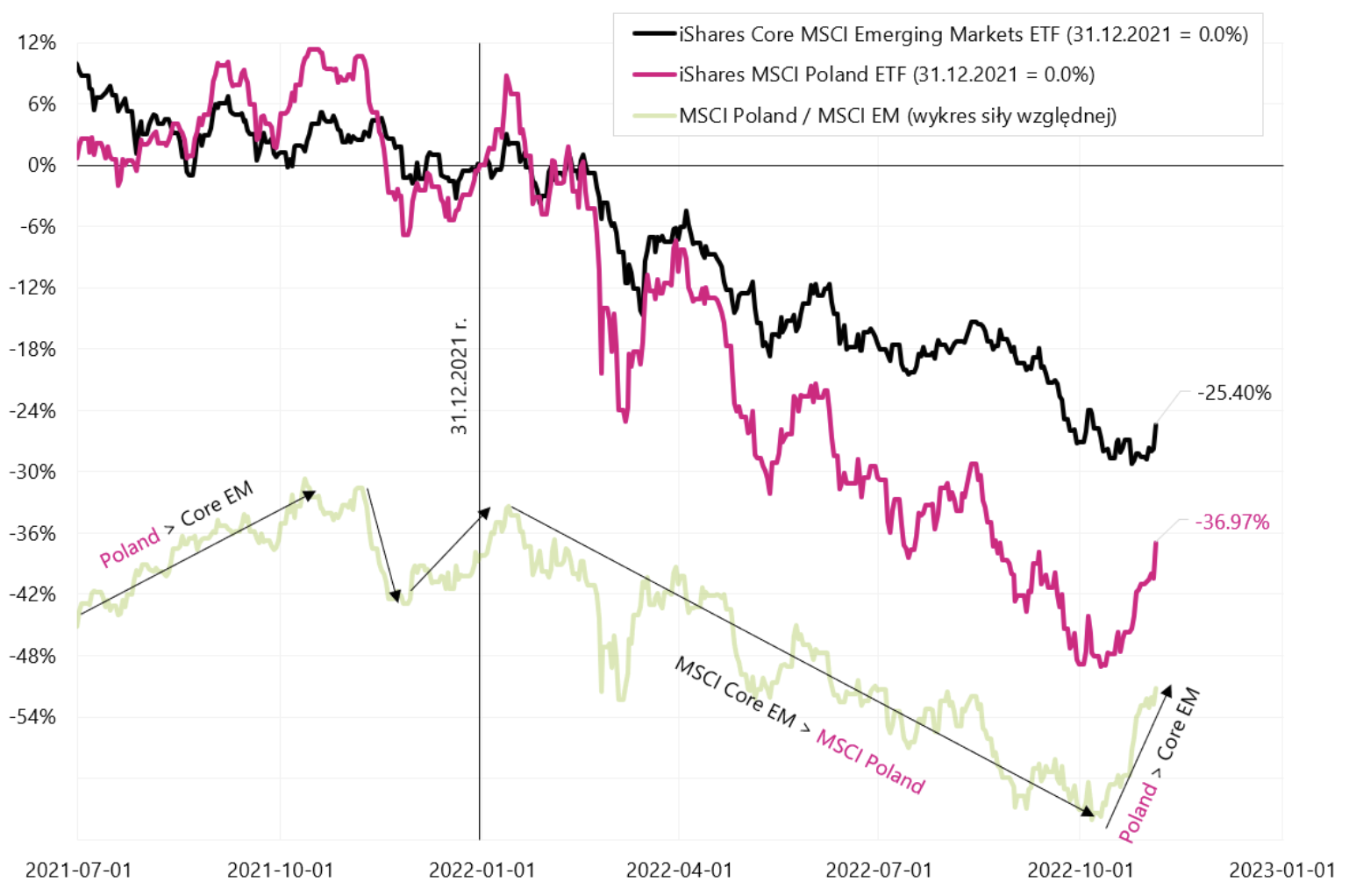

Polnische Aktien haben sich in letzter Zeit ziemlich stark verhalten, und Anstiege chinesischer Aktien und Rohstoffe bei der Sitzung am Freitag haben ihnen noch mehr geholfen. Der WIG legte in der vergangenen Woche um 5,6 % zu und liegt bereits 14,6 % über dem Tief vom 12.10.2022. Oktober 100 (und gleichzeitig liegen wir erstmals seit Januar dieses Jahres wieder über dem 500-Tage-Durchschnitt). Kurzfristig ist dies viel besser als der S&P5,4, der sich von den Tiefs nur um 21,4 % erholte (aber nach oben beträgt der Bullenmarkt nur -30,1 %, während der WIG nach oben -17,9 % beträgt). Dies ist immer noch ein sehr gutes Ergebnis für den polnischen Index, ich möchte Sie daran erinnern, dass der größte Unterschied beim Rückgang vom „Hügel“ zwischen den beiden Indizes am 1.09.2022 sogar 17,3 Prozentpunkte betrug. (Der S&P lag an diesem Tag bei -35,2 % vom Hügel und der WIG bei -9,2 %). Wir haben sogar XNUMX Punkte „aufgeholt“.

Wenn die Erholung chinesischer Aktien anhält (zur wirtschaftlichen Erholung, möglichen wirtschaftlichen Impulsen und einem gewissen Rückzug aus der aktuellen aggressiven Anti-Covid-Politik), diese weitere Erholung des WIG könnte in Richtung des 200-Session-Durchschnitts gehen (56 Punkte), der gleichzeitig nahe der Widerstandslinie vom Lokalgipfel am 265. August dieses Jahres wäre. (16 Punkte). Am Freitag erhielten wir eine ermutigende Erklärung von Chinas leitendem Epidemiologen des Center for Disease Control and Prevention, dass die chinesischen Behörden bald bedeutende Änderungen an ihrem Ansatz zur Bekämpfung von Covid-56 vornehmen werden.

Indeks PERÜCKE bis 04.11.2022 .. Quelle: eigene Studie, stooq.pl.

Darüber hinaus erleben wir in diesem Jahr erstmals ein stärkeres Verhalten des polnischen Marktes im Verhältnis zum gesamten Segment Aufkommende Märkte. Zuletzt gab es eine solche Situation am Ende des Booms Ende 2021. Dies unterstreicht nur die Art der aktuellen Markterholung und die Erwartungen in Bezug auf eine stärkere Stimulierung des Wachstums in China (polnische Aktien reagieren empfindlicher als der gesamte Schwellenmarkt auf Änderungen der globalen Stimmung in Bezug auf das Anlagerisiko – wie in der nächsten Grafik zu sehen ist) .

MSCI Polen vs. MSCI Emerging Markets. Quelle: eigene Studie, ishares.com.

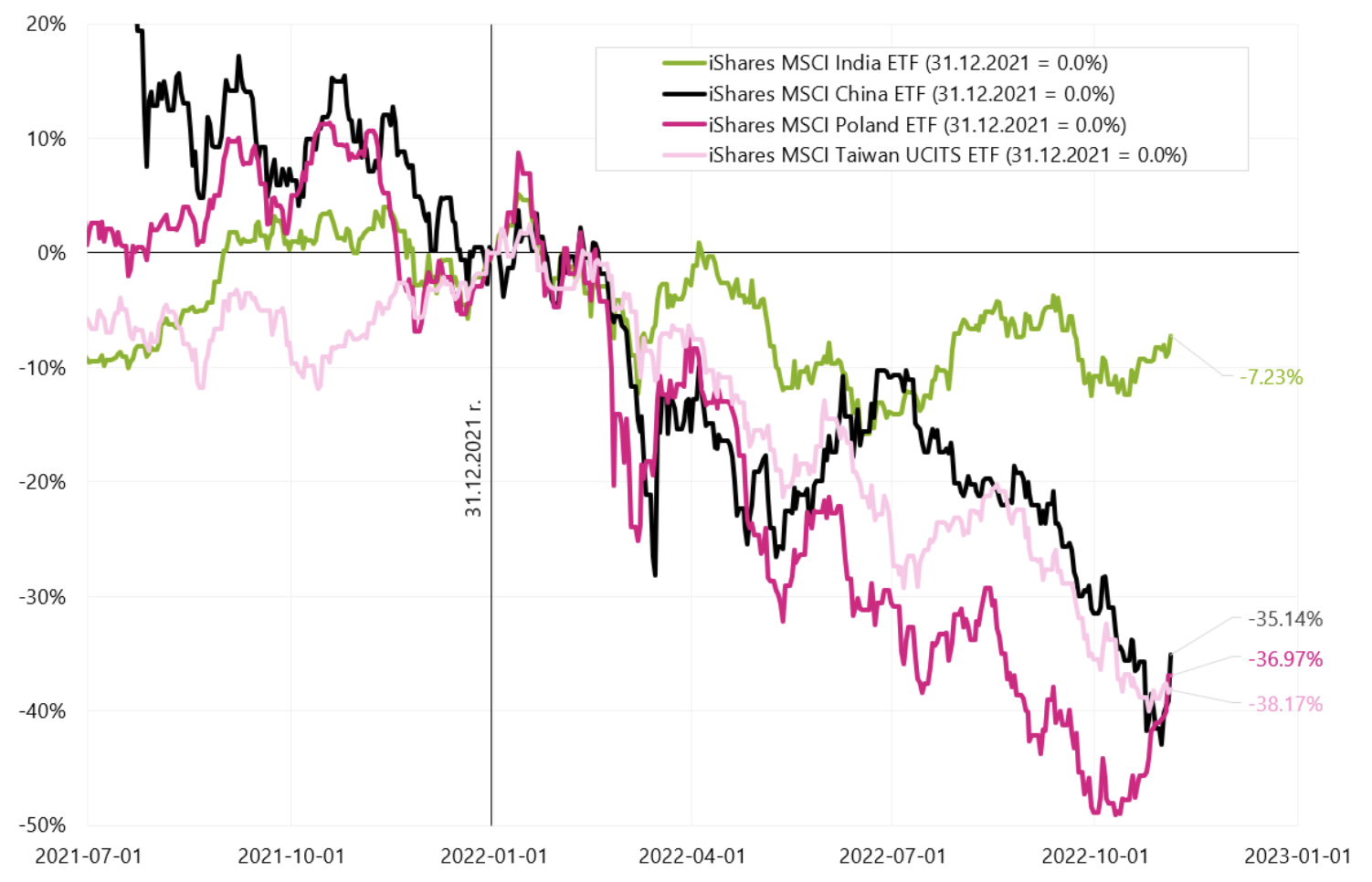

Lassen Sie uns auch überprüfen, wie sich die wichtigsten Schwellenmärkte verhalten. Die nächste Grafik zeigt die Veränderungen der MSCI-Indizes für ausgewählte Länder im laufenden Jahr. Indien liegt in diesem Jahr bei nur -7,2 %, während Polen bei -36,97 % und China bei -35,14 % liegt. Am Ende der Sitzung am Freitag, Polnisch ETF gewann + 5,8 %, China + 6,6 % und Taiwan nur + 0,36 %.

ETFs für ausgewählte Schwellenländer, Änderung zum 31.12.2021. in US-Dollar. Quelle: eigene Ausarbeitung, ishares.com.

Die FED fühlt sich im Kampf gegen die Inflation wohl

Ein weiteres FED-Treffen und eine weitere Enttäuschung für die Anleger. Mit der Erholung der Aktienindizes vom Tief am 12.10.2022. Oktober XNUMX begann sich erneut das Narrativ über einen weiteren „Pivot“ der Fed in diesem Jahr oder zumindest über eine Pause bei der Anhebung der Zinssätze zu häufen. Die Wahrheit ist, dass, wenn wir über einen „Schwenkpunkt“ der Fed sprechen können, es nur von restriktiv zu restriktiver ist. Wieso den? Weil die Inflation für die Fed weiterhin Priorität hat und nicht das Wirtschaftswachstum unterstützt oder fallende Aktien gerettet werden (Vor Powells Pressekonferenz lag der S&P500 bei 3894 Punkten, also „nur“ 18,4 % unter dem Höchststand vom 3. Januar. - und das bedeutet "vollen Komfort" für die Fed, um die Inflation zu bekämpfen). Bei einem solchen Niveau der Aktienindizes und dem Fehlen eines gewissen „Crashs“ an den Märkten muss die FED dies nicht tun Sorgen Sie sich um "fallende Aktien" (was in der Vergangenheit mehr als einmal vorgekommen ist). Die Anleger befinden sich immer noch in dem Regime, bei jeder möglichen Erwähnung der gemäßigten Transformation der Fed automatisch das Risiko zu erhöhen (Kauf riskanter Vermögenswerte wie Aktien). Dies sind hauptsächlich die Auswirkungen der Geldpolitik von 2009-2021. Dennoch fließen die Gelder aus den Liquiditätsprogrammen der Fed nicht direkt an die Börsen, sondern Investoren sind bereit, in solchen Situationen das Risiko zu erhöhen (daher die Kurssteigerungen der Aktien). Aber in den Jahren 2001-2002 und 2008-2009 wirkte sich die zusätzliche FED-Liquidität nicht auf Anleger aus, die im Regime der Risikoaversion blieben (daher hatten wir trotz der zurückhaltenden Fed Rückgänge bei den Aktienkursen).

Auch von der Makroseite hat die FED „vollen Komfort“.wo der Arbeitsmarkt stark bleibt (weder die Arbeitslosenquote noch die erstmalige Arbeitslosenunterstützung sind noch auf einem Niveau, das die FED veranlassen könnte, über einen möglichen Schwenk nachzudenken). Ebenso hat die FED auch relativ großen Trost von „politischer Seite“. Es scheint, dass für die Biden-Regierung die aktuelle Priorität auch das Inflationsniveau und nicht das Niveau des S & P500-Index ist (ich möchte Sie nur daran erinnern, welche Priorität für den vorherigen Präsidenten das Niveau des S & P500-Index hatte, als wir Phasen hatte, in denen „jede Sekunde“ seiner Tweets die Börse betraf).

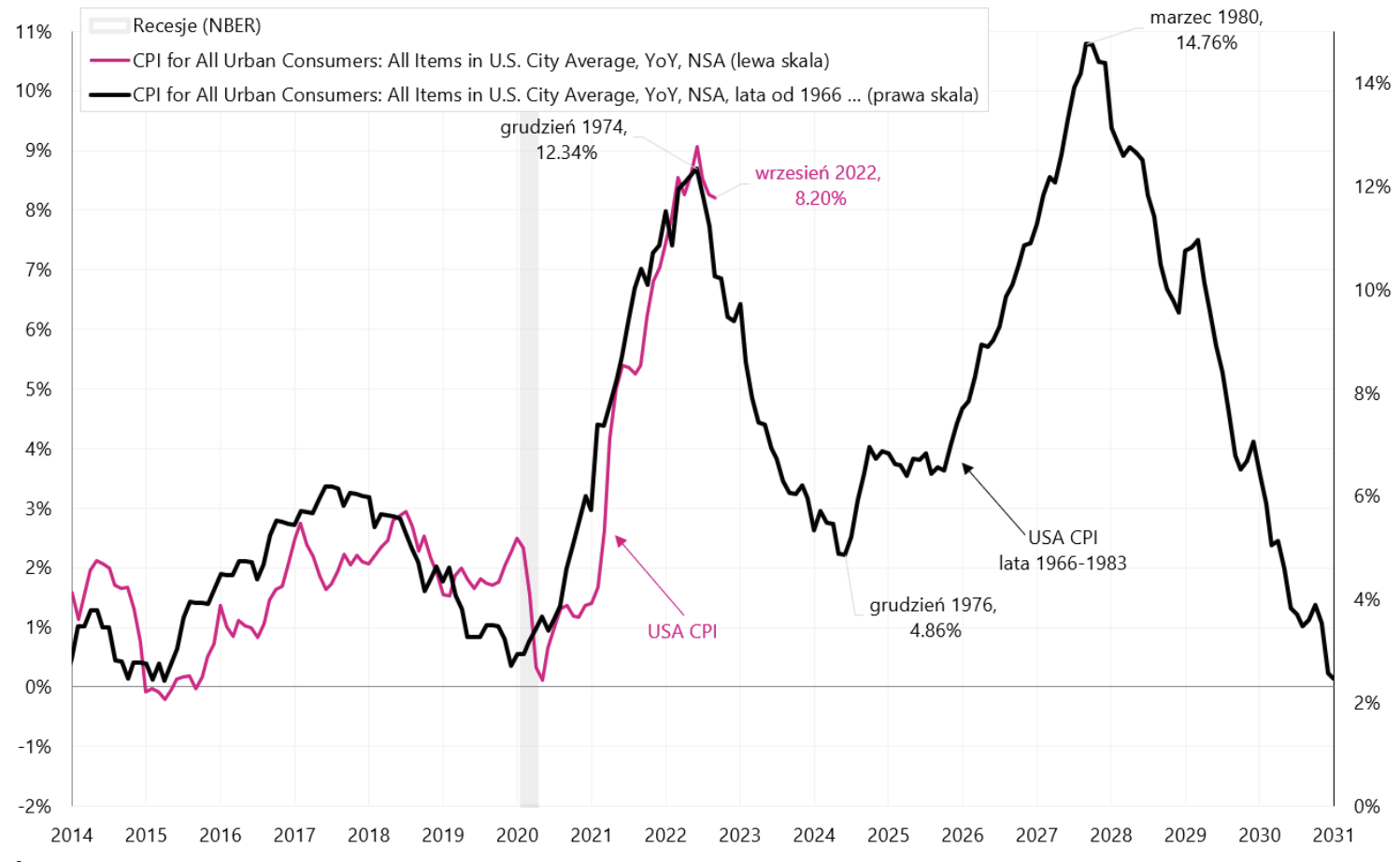

Wenn man sich die Geschichten aus den 70er Jahren ansieht, hängt der Erfolg bei der Bekämpfung der Inflation möglicherweise weitgehend davon ab, dass die Fed dem (zukünftigen) Druck standhalten und die Zinsen nicht zu früh senken kann. Ich möchte Sie daran erinnern, dass Paul Volcker, als er die Inflation bekämpfte (indem er den Zinssatz auf zweistellige Niveaus anhob), aus diesem Grund gleichzeitig „Staatsfeind Nr. 1“ in Amerika war. Die nächste Grafik zeigt die US-VPI-Inflation aus den 70er Jahren, die der heutigen Inflation überlagert ist – dies ist eine Variante, die Zinsen zu früh zu senken und die Inflation zum zweiten „Hügel“ zurückzukehren. Es versteht sich von selbst, dass das Szenario mit einem zweiten „Inflationsgipfel“ einen großen Einfluss auf das Verhalten jeder Anlageklasse hätte.

US-VPI-Inflation bis 2031 - SZENARIO 1 - Die FED senkt die Zinsen zu früh. Quelle: eigene Studie, FRED

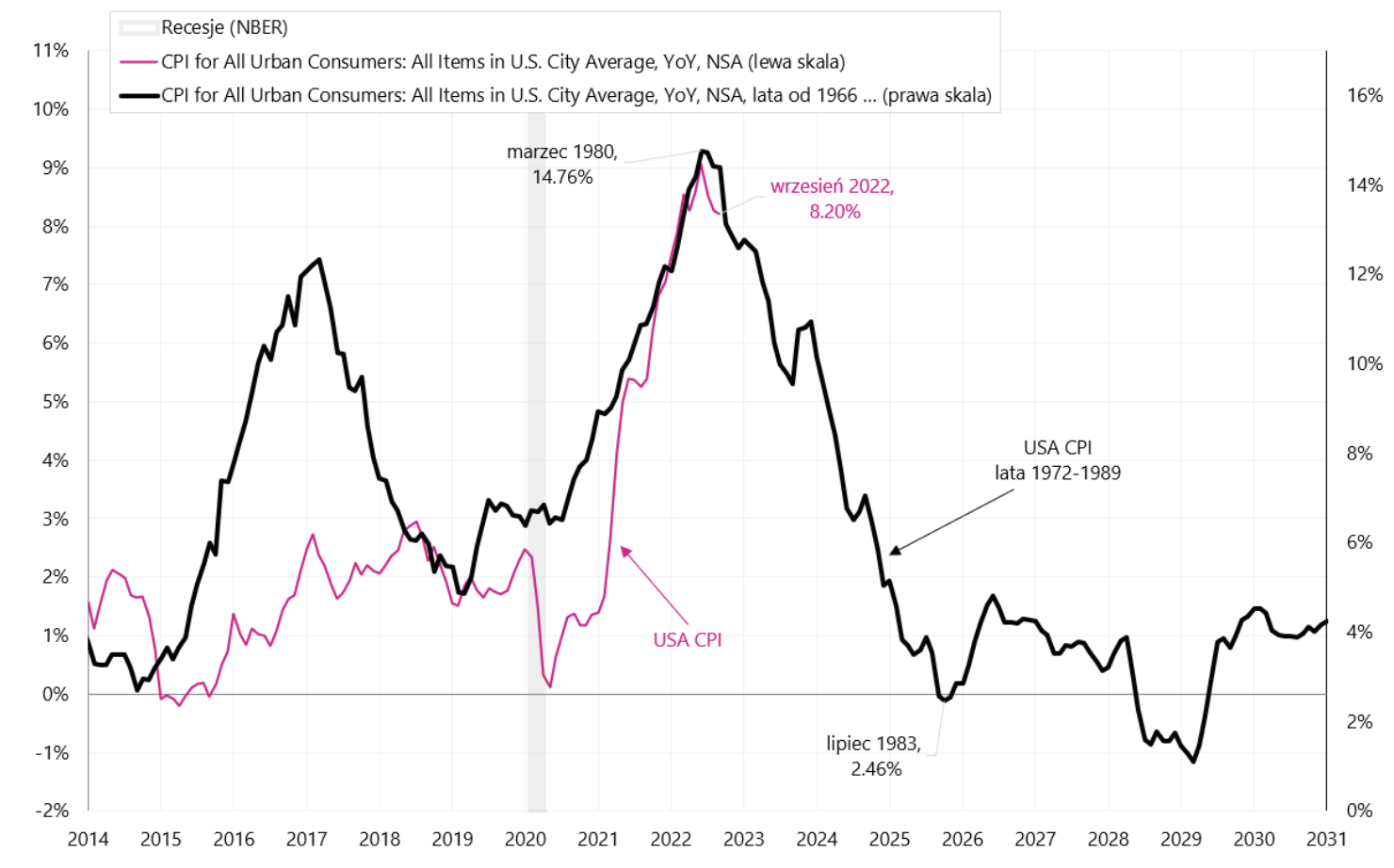

Aber in dem Szenario, die Inflation zu besiegen, wäre der heutige Inflationseinbruch (im Juni dieses Jahres) analog zum Inflationsanstieg von 1980. Dieses Szenario zeigt das nächste Diagramm.

US-VPI-Inflation bis 2031 - SZENARIO 2 - Die FED schlägt die Inflation, ohne die Zinsen zu früh zu senken. Quelle: eigene Studie, FRED

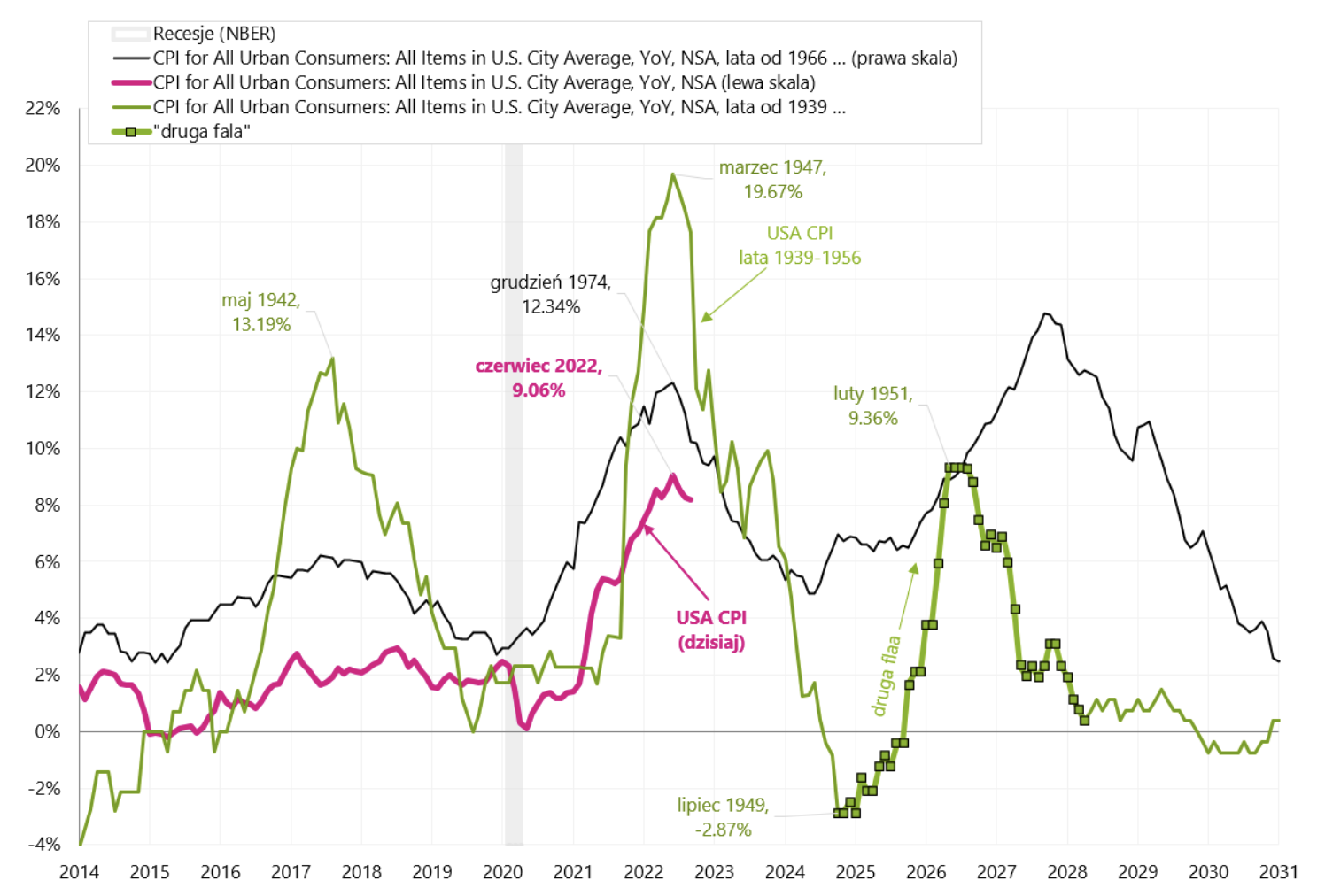

Sehen wir uns auch ein weiteres Beispiel für hohe Inflation in den USA an, nämlich unmittelbar nach dem Zweiten Weltkrieg im März 1947 betrug die jährliche Inflationsdynamik in den USA 19,7 %. Der Angebotsseite der Wirtschaft gelang es nicht, unmittelbar nach dem Krieg auf die zivile Produktion umzustellen und die enorme Nachfrage der Verbraucher nach verschiedenen Arten von Gebrauchsgütern zu befriedigen, was im Allgemeinen zu einem raschen Anstieg der Preise dieser Güter führte. Außerdem wurden 1946 die meisten Preise freigegeben (sie wurden während des Krieges gesetzlich eingefroren). Die Fed straffte damals ihre Geldpolitik, aber auf ganz andere Weise als heute (indem sie die Kreditschöpfung einschränkte und gleichzeitig dem Markt erlaubte, den kurzfristigen Zinssatz für Schatzwechsel zu bestimmen – früher wurden diese Renditen auch „eingefroren“. „für die Dauer des Krieges). Jedoch dass sich die Inflation tatsächlich als vorübergehend herausstellte (auch dank der Maßnahmen der Fed) und ihr rascher Rückgang überhaupt erst eine Deflation auslösteund dann eine „zweite Welle“ steigender Inflation. In der nächsten Grafik vergleichen wir die Inflation von 1974 und 1947 mit der heutigen Situation.

US-VPI-Inflation bis 2031 - SZENARIO 3 - Die Fed schlägt die Inflation, aber wir haben immer noch eine "zweite untere Welle", aber keinen zweiten Höhepunkt. Quelle: eigene Studie, FRED

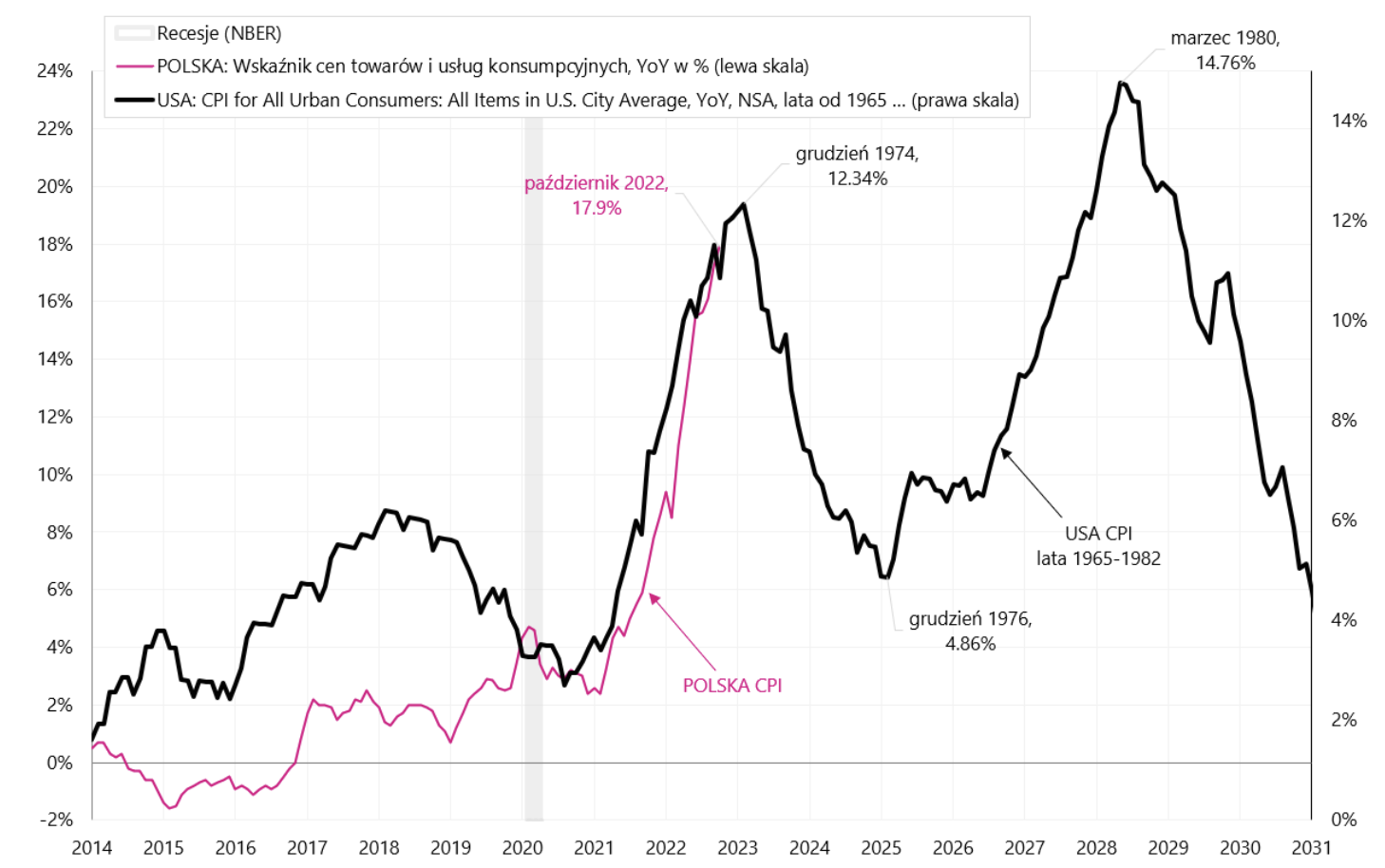

Schauen wir uns an, wie die Situation in Polen aussehen würde, wenn wir die Zinsen zu früh senken würden (also das Szenario aus den 70er Jahren in den USA). Das nächste Diagramm zeigt die polnische Inflation gegenüber der amerikanischen Inflation in den Jahren 1965-1982.

VPI-Inflation in Polen bis 2031 - SZENARIO 4 - der "Hügel" der Inflation in Polen ist der Februar 2023, NBP senkt die Zinsen zu früh. Quelle: eigene Studie, FRED, GUS

Summe

US-Aktien beendeten die Woche im negativen Bereich, und die Märkte der Schwellenmärkte, einschließlich Polen, lagen im positiven Bereich (es ist eher eine Seltenheit an den Finanzmärkten).

Wieder einmal erwiesen sich die Hoffnungen des Marktes auf den Schwenk der Fed als zu früh, und die FED beabsichtigt, die Zinssätze weiter (ohne Pause) anzuheben und sie länger hoch zu halten. Zumindest kurzfristig können wir gute Nachrichten aus China erwarten, die sich bereits in Rohstoffpreisen und Vermögenswerten in Bezug auf Schwellenländer niederschlagen. Doch mittel- und längerfristig werden die US-Märkte über das Ende der Baisse entscheiden.

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.