Der Tequila-Kater oder die Mexiko-Krise von 1994 – Ursachen und Wirkungen

Mexiko ist eine der größten Volkswirtschaften Lateinamerikas. Die Nähe zu den Vereinigten Staaten dürfte eine der Stärken des Landes sein. Die wirtschaftliche Zusammenarbeit soll zur Konvergenz führen. Damit Konvergenz stattfinden kann, ist jedoch makroökonomische, politische und rechtliche Stabilität erforderlich. Im Falle Mexikos war das Land in der zweiten Hälfte des XNUMX. Jahrhunderts von vielen Wirtschaftskrisen betroffen. Der beliebteste von ihnen war Währungskrise 1994. Die mexikanische Krise wurde auch als bezeichnet Tequila-Krise. Die Krise in Mexiko hat auch andere Länder der Region getroffen. Dies hat besonders Länder wie betroffen Chile i Brazylia. Die Auswirkungen der Mexiko-Krise auf diese Länder wurden als Tequila-Effekt bezeichnet. In unserem heutigen Artikel erläutern wir kurz, was die Gründe, der Verlauf und die Folgen der Mexiko-Krise waren.

READ: Mexiko - eine der größten Volkswirtschaften Lateinamerikas

Vor 1994 - Die mexikanische Party ist in vollem Gange

Paul Volcker, Quelle: wikipedia.org

Wie kam es zur Krise von 1994? Wie bei den meisten Währungskrisen war dies kein Zufall. Dies war auf die Auferlegung vieler Probleme zurückzuführen, die gleichzeitig ausbrachen. Aus diesem Grund sind herkömmliche Lösungen gescheitert.

Wie bereits erwähnt, erlebte Mexiko in der zweiten Hälfte des 1982. Jahrhunderts mehrere Krisen. Eine davon war die Krise von XNUMX. Dann kam die Schuldenkrise. Grund war die restriktive Politik FED. Die Zentralbank der Vereinigten Staaten hat zur Bekämpfung der Inflation eine Reihe von Zinserhöhungen (die sog Volcker-Schock). Der Schritt der Fed ließ den Wert des Dollars steigen. Infolgedessen bekamen viele Schwellenländer (Mexiko, Polen) Probleme mit dem Schuldendienst in Dollar. Als Folge der Krise begann Mexiko mit der Deregulierung, die damals in Mode war. Die mexikanische Regierung begann mit der Privatisierung staatseigener Unternehmen, der Deregulierung von Sektoren und der Senkung vieler Zölle, die den Binnenmarkt schützten. Außerdem wurden Anreize für ausländische Investoren eingeführt.

Trotz der Reformen kämpfte Mexiko weiterhin mit Schuldenproblemen. Die Vereinigten Staaten kamen zur Rettung. 1989 kündigte US-Finanzminister NF Brady einen Entschuldungsplan an. Es richtete sich an die 39 am stärksten verschuldeten Entwicklungsländer. Den Schuldnern wurde laut Plan ein teilweiser Schuldenerlass angeboten. Im Gegenzug sollten die Länder Marktreformen durchführen. Mexiko war das erste Land, das von diesem Plan profitierte. Der Vertrag wurde im Juli 1989 unterzeichnet. Dank der Unterzeichnung dieser Vereinbarung konnten mexikanische Banken und Unternehmen Mittel auf entwickelten Finanzmärkten aufnehmen. Dies löste Begeisterung bei ausländischen Investoren aus, die mutiger in mexikanische Schulden investierten.

NAFTA, Quelle: wikipedia.org

Zufrieden zeigten sich die Anleger auch mit den Verhandlungen zwischen Kanada, den USA und Mexiko zum NAFTA (North American Free Trade Agreement). Der gemeinsame Markt zwischen diesen Ländern sollte ausländische Investoren ermutigen, in Mexiko zu investieren. Der Kapitalzufluss sollte zu einer schnelleren wirtschaftlichen Entwicklung führen. Auch Mexiko musste die Beschränkungen der Kapitalverkehrskontrollen lockern. Die Liberalisierung erleichterte es ausländischen Investoren, in Aktien, Anleihen und Derivate zu investieren.

Es gab nur ein Problem mit Inflation oraz Tauschrate. Ende 1991 wurde die sog kriechender Pflock. Damit sollten Anleger, die das Währungsrisiko fürchteten, ermutigt werden, in Mexiko zu investieren. Der Peso-Wechselkurs war an den Dollar gekoppelt, aber Wechselkursschwankungen zwischen dem oberen und dem unteren Band waren zulässig. Das obere Band sollte im Laufe der Zeit langsam ansteigen. Damit wurde die maximale Höhe der Peso-Abwertung festgelegt. Diese Lösung sollte 3 Funktionen erfüllen:

- Schutz der Anleger vor einer übermäßigen Abwertung des Peso,

- Mexikanische Unternehmen hatten es leichter, einen Kredit bei ausländischen Instituten aufzunehmen,

- Das Wechselkursmanagement sollte helfen, die Inflation im Land zu bekämpfen.

Mexikos Bankensektor

1982 beschloss Mexiko infolge der Finanzkrise, viele Privatbanken zu verstaatlichen. Nach weniger als 10 Jahren setzte eine Privatisierungswelle ein. Dennoch verlief die Transformation des Bankensektors langsam. Der mexikanische Bankensektor war geprägt von starker Konzentration und immer noch hohem Einfluss der Politik auf die Kreditvergabe der Banken. Die vier größten Banken hielten 70 % des Gesamtvermögens Bankensektor. Gleichzeitig tat Mexiko, was es konnte, um ausländische Konkurrenz am Wirken zu hindern. Nach Ansicht vieler mexikanischer Regierungen könnte dies den mexikanischen Banken den Markt wegnehmen. Das Problem war auch, dass Mexiko mit der Umsetzung zögerte "Western" Rechnungslegungsvorschriften im Bankwesen. Ein besonderes Problem war der sehr liberale Umgang mit NPL-Krediten (ein Kredit, bei dem der Schuldner die Raten nicht pünktlich zahlt). In Mexiko wurden nur Zinsen auf einen nicht fristgerecht gezahlten Kredit als NPL behandelt. Andererseits wurde der Kapitalwert als überfällig behandelt. Damit war die Lage der mexikanischen Banken schlechter, als es auf den ersten Blick schien. Auch die Bankenaufsicht, die ihre Rolle gerade lernte, war ein Problem. Außerdem bestand das Problem darin, dass die mexikanische Regierung alle Einlagen garantierte. So mussten sich die Menschen nicht fragen, bei welcher Bank sie ihre Ersparnisse anlegen sollten.

Nach der Privatisierung der Banken kam es zu einem Kreditboom. Um ihren Marktanteil zu erhöhen, boten Banken Vorzugskredite an. Auch die Verfahren hinsichtlich der Bedingungen, die der Kunde erfüllen muss, um einen Kredit zu erhalten, wurden deutlich gelockert. Um die Kreditausweitung zu finanzieren, nahmen Banken Kredite auf ausländischen Märkten auf. Natürlich wurden die Schuldtitel in US-Dollar ausgegeben.

Die Mexiko-Krise von 1994 - Ursachen

Wie bei den meisten Krisen trugen sehr viele Faktoren zum Ausbruch der mexikanischen Währungskrise bei. Es ist unmöglich, sie alle aufzulisten. Aus diesem Grund konzentrieren wir uns nur auf die wichtigsten von ihnen:

- Handelsliberalisierung, die es Kapital ermöglichte, nach Mexiko zu fließen;

- niedrige Zinssätze in den Vereinigten Staaten;

- anhaltend hohes Leistungsbilanzdefizit in Mexiko;

- die Ausgabe von Tesobonos durch die mexikanische Regierung, um den Abfluss von Devisen einzudämmen;

- politische und soziale Unruhen in Mexiko.

Die Liberalisierung des Handels und der Kapitalströme ließ Mexiko erleben, was die asiatischen Tiger vier Jahre später erlebten. Zunächst floss spekulatives Kapital nach Mexiko. Dies löste einen kleinen wirtschaftlichen Aufschwung aus. Dann, als das Kapital schnell abzufließen begann, gab es einen starken Druck auf die Schwächung des mexikanischen Peso. Dies führte dazu, dass die mexikanische Zentralbank den Peso irgendwie verteidigen musste.

READ: Asienkrise - Ein Boom, der durch Ungleichgewichte und Korruption "getötet" wird

Ein weiteres Problem war die lockere Politik der Fed. Aus diesem Grund waren amerikanische Investoren "ausgestossen" von den Vereinigten Staaten. Die Jagd nach Retouren hat begonnen Ertragsjagd). Die Anleger suchten nach höheren Renditen bei akzeptablem Risiko. Der schleichende Wechselkurs des Peso begrenzte theoretisch das Risiko einer starken Abwertung. Ausländische Investoren „stürzten“ in mexikanische Wertpapiere. 1994 begann die Fed, die Zinsen zu erhöhen. Die mexikanische Zentralbank folgte der Federal Reserve jedoch nicht sofort. Anleger begannen mit dem Verkauf mexikanischer Anleihen, da das Preis-Risiko-Verhältnis nicht mehr so attraktiv war.

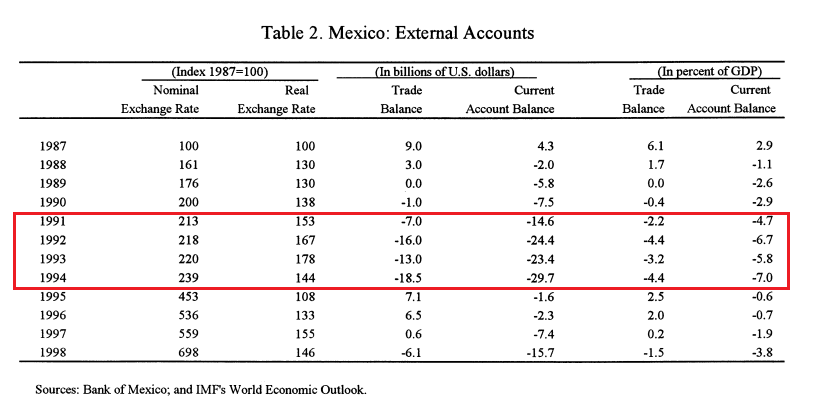

Mexiko hat seit vielen Jahren ein Leistungsbilanzdefizit. Infolgedessen sei das Land "ausländisch" verschuldet. Das Defizit wurde mit auf Dollar lautenden Krediten finanziert. Solange sie bereit waren, sich Geld zu leihen, war das Defizit kein Problem. Als sich der Kapitalfluss verlangsamte, geriet der Peso in Schwierigkeiten.

Quelle: IWF 1999

Emission thesobonos erlaubt, den Kapitalabfluss für eine Weile zu stoppen. Dies war jedoch ein sehr kurzfristiger Ansatz. Tesobonos wurden für kurze Zeit ausgegeben. In der zweiten Hälfte 1994 begannen die Anleger, der Beziehung zwischen kurzfristigen, auf Dollar lautenden Schulden und der Höhe der Devisenreserven zunehmend Aufmerksamkeit zu schenken.

Soziale Unruhen waren mit der zapatistischen Bewegung verbunden. Zapatistische Milizen griffen 5 Distrikte im Osten von Chiapas an. Der Zweck der Formation war es, die rechtmäßig gewählte Regierung in Mexiko zu stürzen. Nach zweiwöchigen Kämpfen begann der Aufstand abzuflauen. Dies veranlasste die mexikanische Regierung jedoch, den im Land lebenden Ureinwohnern Autonomie und Privilegien zu gewähren.

Fiskal- und Geldpolitik – ein echter mexikanischer Stempel

Die mexikanische Politik in den 90er Jahren passte perfekt zum Test Erfüllung des Dreiecks der Unmöglichkeit. Dies bedeutet, dass es nicht gleichzeitig möglich ist:

- Aufrechterhaltung eines festen Wechselkurses,

- Aufrechterhaltung einer unabhängigen Geldpolitik,

- Einführung des freien Kapitalverkehrs.

Der Versuch der Zentralbank, PEG zu verteidigen, war nicht möglich, ohne die Devisenreserven erheblich zu erschöpfen. Die Alternative war, die Zinsen zu erhöhen. Dies war jedoch in einem Wahljahr unmöglich. Eine Zinserhöhung würde das Wirtschaftswachstum verlangsamen, die Kreditnehmer treffen und die Arbeitslosigkeit erhöhen.

In der ersten Hälfte der 90er Jahre bewegte sich der Peso innerhalb einer kriechenden Klammer. Die mexikanische Währung war an den Dollar gekoppelt, aber die Zentralbank ließ zu, dass der Wechselkurs zwischen bestimmten Bandbreiten schwankte. Der mexikanische Peso war daher teilweise von der Geldpolitik der Fed abhängig.

Auch die mexikanische Zentralbank musste die Devisenreserven überwachen. Der Dollarabfluss aus Mexiko drückte den Peso näher an die obere Grenze der Schwankungsbreite. Unter solchen Bedingungen die Währung zu stärken, war eine echte Herausforderung für die Zentralbank. Es sei daran erinnert, dass die Abschwächung der Währung die Exporte stützte. Die Abschwächung des Peso führte jedoch dazu, dass ausländische Investoren eine höhere Risikoprämie verlangten, wenn sie Staatsanleihen begaben oder sich entschieden, in Mexiko zu investieren. Die Zentralbank versuchte, den Peso in Schach zu halten. Mit jedem Monat des Jahres 1994 wurde es jedoch immer schwieriger.

Finanziers und Ökonomen hatten im April 1994 die „geniale“ Idee, Devisenreserven wieder aufzubauen. Die mexikanische Regierung begab daraufhin kurzfristige, auf Dollar lautende Schuldtitel. Dieses Produkt wurde Tesobonos genannt. Anleger, die sich Geld in Dollar liehen, waren sich sicher, dass das Währungsrisiko nicht eintreten würde (sie hatten kein Engagement in Pesos). Die Kreditaufnahme baute die Devisenreserven wieder auf. Dies sorgte für eine vorübergehende Stabilisierung des Pesos. Dies war jedoch eine kurzfristige Lösung. Im November kam es zu einem erheblichen Kapitalabfluss. Allein am 18. November 1994 verließen 1,8 Milliarden Dollar das Land. Es war eine beträchtliche Menge.

Die politische Situation verbesserte die Situation nicht. Ende November/Dezember 1994 wurde eine neue Regierung gebildet. Am 15. Dezember dementierte der neue Finanzminister Jaime Serra Puche in einem Interview mit dem Wall Street Journal Gerüchte über eine Abwertung des Peso. Die Märkte reagierten nach dem Prinzip:

Ich glaube den Gerüchten, wenn die Regierung sie dementiert.

Infolgedessen flossen am 16. Dezember 1994 855 Millionen Dollar aus Mexiko ab. Die Situation wurde immer schwieriger.

Die Zentralbank von Mexiko musste irgendwie eingreifen. Am 20. Dezember erhöhte die Bank die Obergrenze der Schwankungsbandbreite um 15 %. Dies bedeutete de facto eine Abwertung des Peso. Die Auswirkungen dieser Entscheidung ließen nicht lange auf sich warten. Zwischen dem 20. und 21. Dezember 1994 verließen 4,6 Milliarden Dollar Mexiko. Es war der Wert der Hälfte der Devisenreserven. Es war eine echte Katastrophe für die mexikanische Zentralbank. Der Peso-Wechselkurs konnte nicht innerhalb der Schwankungsbandbreite gehalten werden. Infolgedessen wurde der Peso-Wechselkurs freigegeben. Abwertung des Pesos im Dezember um 35 %. Mexiko brauchte dringend Hilfe. Plötzlich wurden Thesobonos zu einem dringenden Problem für die mexikanische Regierung.

USA, IWF und BIZ zur Rettung Mexikos

Bill Clinton, Quelle: wikipedia.org

Im Januar 1995 wurde versucht, die Situation auf dem Finanzmarkt zu verbessern. An der Sitzung nahmen US-Präsident Bill Clinton, Finanzminister Robert Rubin, der Chef der Federal Reserve Alan Greenspan und Larry Summers teil. Es wurde beschlossen, eine Rettungsaktion durchzuführen, die auf 50 Milliarden Dollar geschätzt wurde. Der Plan selbst stieß in den Vereinigten Staaten auf große Schwierigkeiten. Denn die Opposition hielt die USA für zu großzügig, wenn es darum ging, ihrem wirtschaftlich instabilen Nachbarn zu helfen. William Seidman erwähnte, dass Mexiko allein mit Gläubigern verhandeln und seinen nördlichen Nachbarn nicht in seine Probleme einbeziehen sollte.

Anhänger der Clinton-Administration wiederum erwähnten, dass die wirtschaftlichen Probleme Mexikos auch sozioökonomische Probleme der USA seien. Eines der Hauptargumente war die Befürchtung, dass die illegale Einwanderung in die USA zunehmen würde. Dies wird die Arbeitslosigkeit unter den ärmsten Amerikanern erhöhen. Ein weiteres Problem war, dass das in die Rezession gestürzte Mexiko weniger Waren aus den USA importieren würde. Dies wiederum wird die US-Exporte reduzieren und die Arbeitslosenquote erhöhen. Die Debatte war sehr lang und wurde schließlich vom Kongress abgelehnt Mexikanisches Stabilisierungsgesetz. Letztendlich umging die Clinton-Regierung das Problem, indem sie Garantien durch den US Treasury Exchange Stabilization Fund bereitstellte. Die Darlehen generierten einen Gewinn von 600 Millionen US-Dollar und wurden von Mexiko vorzeitig zurückgezahlt. Die Transaktion ließ jedoch Zweifel aufkommen. Es gab Vorwürfe von Interessenkonflikten. Das Problem war die Vergangenheit des Finanzministers. Bevor er ein öffentliches Amt bekleidete, war Rubio einer der Leiter von Goldman Sachs. Eine amerikanische Investmentbank beteiligte sich an Investitionen auf dem mexikanischen Markt. Er war am Vertrieb mexikanischer Aktien und Anleihen an seine Kunden beteiligt.

Das Ergebnis war eine koordinierte Hilfe des Internationalen Währungsfonds und der Vereinigten Staaten. 26. Januar 1995 MFW-Erweiterung bot Unterstützung in Höhe von 7,8 Milliarden US-Dollar an. Fünf Tage später folgte ein neuer Hilfsvorschlag von 5 Milliarden Dollar. Zu den Hilfsgeldern gehörten:

- 20 Milliarden US-Dollar an Hilfsgeldern aus den Vereinigten Staaten,

- 18 Milliarden US-Dollar vom Internationalen Währungsfonds (einschließlich 7,8 Milliarden US-Dollar früherer Hilfe),

- 10 Milliarden Dollar von der Bank für Internationalen Zahlungsausgleich (BIZ),

- 3 Milliarden Dollar von Privatbanken.

Die Beihilfe sollte dazu dienen, kurzfristige, auf Dollar lautende Schulden (Tesobonos) zu verlängern. Die Kosten waren höhere Zinskosten und die Notwendigkeit wirtschaftlicher Reformen. Für die mexikanische Wirtschaft begann eine schmerzhafte Anpassungsphase. Die Sparpolitik führte zu einem Rückgang der Investitionen in die Wirtschaft.

Auswirkungen auf die Wirtschaft

Einerseits Die Mexiko-Krise führte zu einer Verlangsamung der Investitionen. Andererseits führte die Abwertung des Peso dazu, dass Mexiko mehr exportierte. In der ersten Hälfte des Jahres 1995 schrumpfte das mexikanische BIP um 10 %. Allerdings in der nächsten Zeit kam es zu einer raschen wirtschaftlichen Erholung. In den folgenden Jahren gab es ein Wirtschaftswachstum von durchschnittlich 6 %. 1995 kam es zu einer Verbesserung der Leistungsbilanz. Das Leistungsbilanzdefizit betrug 1994 -5,8 %. Im folgenden Jahr lag er jedoch bei rund -0,5 %. Ein Problem war die Arbeitslosigkeit, die von 3,7 % im Jahr 1994 auf 6,2 % im Jahr 1995 anstieg. Mit dem wirtschaftlichen Wiederaufbau begann jedoch ein systematischer Niedergang.

Viele Anleger waren besorgt über die Inflation, die viele Jahre lang nicht nur in Mexiko, sondern auch in vielen lateinamerikanischen Ländern ein Problem war. Einige Ökonomen erwarteten eine Inflationsexplosion, die mit einem Phänomen verbunden ist, das als bekannt ist "Import der Inflation". Die Abwertung des Peso verteuerte importierte Waren (pro Peso). Aus diesem Grund erhöhten auch die Importeure die Preise, um ihre Margen zu schützen. Zwischen 1995 und 1996 stieg die Inflation auf 35 %. Zum Vergleich: 1994 betrug die Inflation 7 %. In den folgenden Jahren war die hohe Inflation Mexikos Problem. Erst im Jahr 2000 sank sie auf einstellige Werte.

Die Mexiko-Krise traf auch die Ärmsten. Die Währungskrise traf die ländliche Bevölkerung besonders hart. Dies war auf die Schwäche des Arbeitsmarktes in der Provinz und den fehlenden Zugang zu Krediten zurückzuführen. Viele Bauernhöfe auf dem Land nahmen die Landwirtschaft für den Eigenbedarf auf. In der gesamten Wirtschaft gingen die Einzelhandelsumsätze um 15 % zurück. Viele Bürgerinnen und Bürger haben ihren Konsum von Gebrauchsgütern deutlich reduziert. Die Auswanderergemeinschaft reagierte auf den Rückgang des Lebensstandards im Land. Die Überweisungen nach Mexiko haben sich zwischen 1995 und 1996 verdoppelt.

Quelle: IWF 1999

Die mexikanische Krise und ihre Auswirkungen auf den Bankensektor

Schon vor Ausbruch der Währungskrise befand sich der Bankensektor in einer schwierigen Situation. Die Gründe wurden weiter oben im Text beschrieben. Sie sind:

- Rennen um Marktanteile;

- Lockerung der Kreditbedingungen;

- unzureichende Kapitalausstattung der Banken;

- Banken liehen sich stark in US-Dollar;

- schwache Bankenaufsicht;

- sehr liberale NPL-Berechnungspolitik.

Die Abwertung des Peso hat den mexikanischen Bankensektor vor ein Problem gestellt. Erstens wurde es immer schwieriger, die von den Banken in Dollar geschuldeten Schulden zurückzuzahlen. Der zweite Grund war, dass einige der Kunden der Bank (große Unternehmen) einen Teil ihres Kreditbedarfs durch Fremdwährungsschulden finanzierten. Die Abwertung des Peso führte dazu, dass einige Unternehmen Probleme hatten, ihre Verbindlichkeiten zu bedienen. Infolgedessen nahmen wertgeminderte Kredite zu. Die schwache Position der Banken bedrohte die makroökonomische Stabilität Mexikos. Als Ergebnis hat die Regierung ein Hilfsprogramm vorbereitet, in dem:

- Bereitstellung von Liquidität für den Bankensektor;

- erlaubte den Banken, Teile des „faulen Kreditportfolios“ an die Regierung zu übertragen;

- Rekapitalisierung von Banken, die nicht über eine Mindestkapitalquote von 8 % verfügten.

Zunächst stellten die Banken die Kreditvergabe ein. Dies führte zu einem starken Rückgang des Wertes der Wirtschaftstätigkeit. In den folgenden Quartalen des Jahres 1995 lockerten die Banken jedoch ihre Kreditvergabepolitik. Trotz der Hilfspakete brauchte der mexikanische Bankensektor Jahre, um seine Vitalität wiederzuerlangen.

Was uns die Mexiko-Krise gelehrt hat

Die Währungskrise war eine Art Erdbeben für die mexikanische Politikszene. Mitte 1997 verlor die politische Partei PRI, die Mexiko 70 Jahre lang dominiert hatte, in der Hauptstadt Mexiko-Stadt die Macht. Außerdem übernahm die PRD-Partei den Kongress. Drei Jahre später verlor die PRI die Präsidentschaftswahl.

Die Mexiko-Krise von 1994 führte dazu, dass ein großer Teil der mexikanischen Gesellschaft sich weigerte, Kredite von Banken aufzunehmen, insbesondere in Dollar. Ein weiterer Effekt war eine noch größere Zurückhaltung der Öffentlichkeit, Ersparnisse in mexikanischen Peso zu halten. Die mexikanische Zentralbank begann infolge der Krise, der Höhe der Devisenreserven mehr Aufmerksamkeit zu schenken.

Summe

Die Mexiko-Krise wirkte sich negativ auf die wirtschaftliche Entwicklung Mexikos aus. Darüber hinaus wurde die Inflation in den folgenden Jahren zu einem Problem für das Land. Es kam zu einer Verarmung der Gesellschaft und untergrub die Wirksamkeit der sogenannten „Washingtoner Konsens“. Die Verarmung der Gesellschaft und die Kürzung der Gesundheitsausgaben führten zu einem Anstieg der Sterblichkeitsrate von Kindern und Erwachsenen.