Hochzinswährungen werden zunehmend an Attraktivität verlieren

Mit Beginn des Jahres 2024 verlagert sich der Fokus von Anleiherenditen und Inflation hin zur Nachhaltigkeit des Wirtschaftswachstums und der Abhängigkeit. Es kann einige Zeit dauern, bis sich der USD-Rückgang durchsetzt, bis die Haltung anderer globaler Zentralbanken, die Zinssätze länger und höher zu halten, auf die Probe gestellt wird. Der JPY und die asiatischen Währungen haben in einem renditegetriebenen rückläufigen Dollarumfeld erheblichen Spielraum für eine Erholung, aber Geopolitik und Wahlen bleiben die größten Risiken.

Der USD-Abwärtstrend wird holprig verlaufen

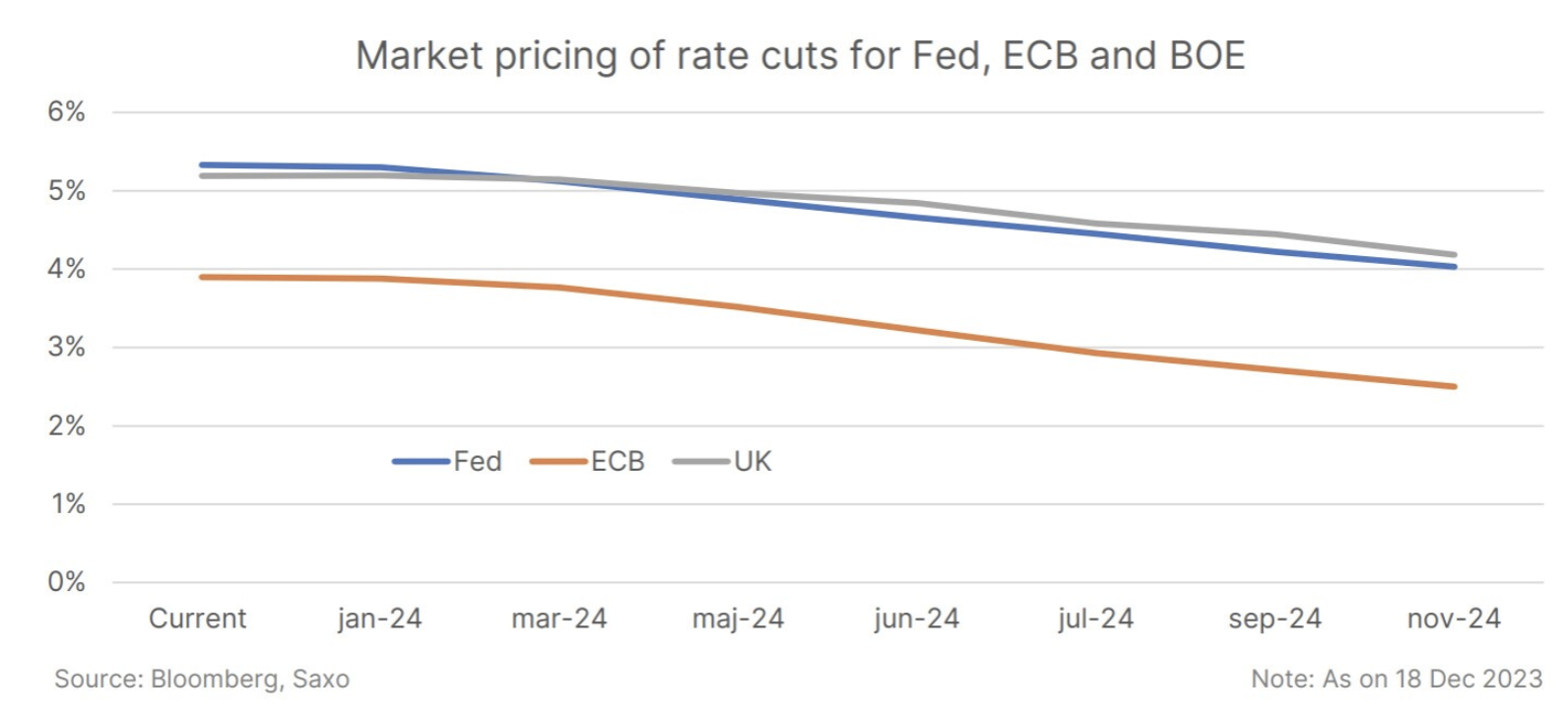

Im Dezember änderten sich die Erwartungen an die Zentralbankpolitik, da die Fed eine gemäßigtere Haltung einnahm und Zinssenkungen ankündigte. Dies hat die jüngste Stärkung des Dollars umgekehrt und könnte im Jahr 2024 zu einer weiteren Abwertung führen. Um die Dollarschwäche aufrechtzuerhalten, ist jedoch eine Umsetzung durch die EU erforderlich Fed lockere Geldpolitik und höheres Wirtschaftswachstum außerhalb der USA.

Während die gemäßigte Wende der Fed den Rückgang des Dollars unterstützen könnte, wird der außergewöhnliche Charakter der US-Wirtschaft wahrscheinlich einen gewissen Aufwärtsdruck auf den Dollar aufrechterhalten. Die Wirtschaftsdaten in der Eurozone und im Vereinigten Königreich könnten sich schneller verschlechtern und den Dollar im ersten Quartal vorübergehend stützen. Ein dauerhafter Rückgang des Dollars muss auf eine deutlichere Verschlechterung der US-Arbeitsmarktdaten warten.

Die restriktive Haltung einiger großer Zentralbanken wie z EBC i Bank of England, könnte durch schwächere Wirtschaftsdaten im ersten Quartal in Frage gestellt werden. Dies könnte Druck auf EUR und GBP ausüben, insbesondere wenn die Märkte ihre Erwartungen an Zinssenkungen durch diese Zentralbanken verschieben.

Die große Wende für die BOJ wird möglicherweise nie kommen

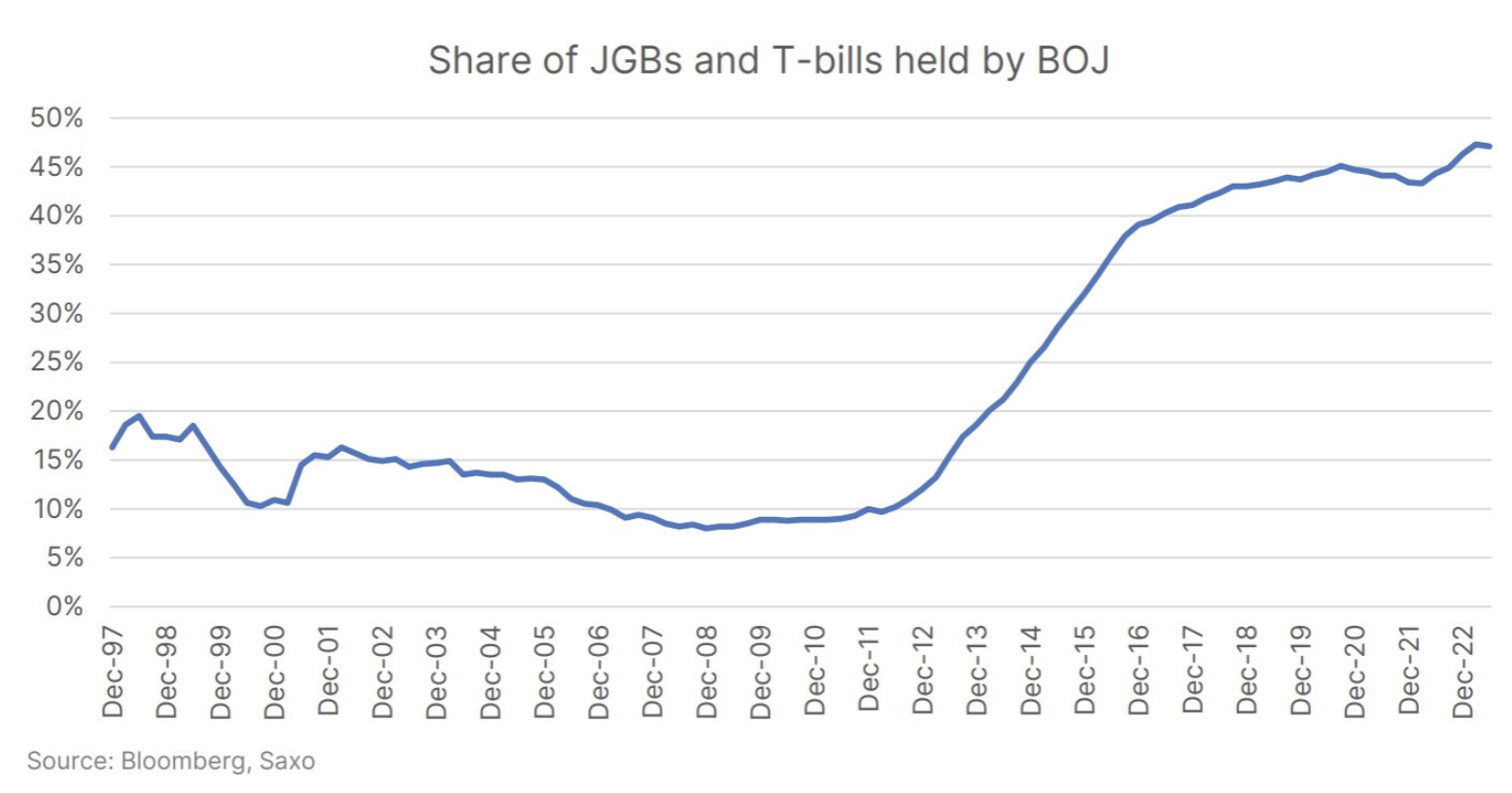

Die große Marktwette im ersten Quartal wird wahrscheinlich sein, ob die Bank of Japan (BOJ) ihre Negativzinspolitik beenden wird (NIRP) und Zinskurvensteuerung (YCC). Es besteht ein Gefühl der Dringlichkeit, da die Bank of Japan ihre derzeitige Chance auf eine Trendwende verpasst. Im Jahr 2024 werden die globalen Zentralbanken wahrscheinlich ihre Haltung von neutral zu gemäßigt ändern. Wir glauben jedoch, dass das Verlassen der von verfolgten Politik Bank of Japan wird schrittweise und bescheiden erfolgen, und die Märkte könnten enttäuscht sein, wenn sie erwarten, dass YCC vollständig entfernt wird. Sowohl die Liquidität als auch die politischen Risiken bleiben zu hoch, als dass die Bank of Japan einen vollständigen Ausstieg aus dem YCC in Betracht ziehen könnte, und Maßnahmen vor Bekanntgabe der Ergebnisse der Lohnverhandlungen könnten ihre Glaubwürdigkeit untergraben.

Allerdings ist der japanische Yen ein BOJ-Problem mit einer Lösung durch die Fed und hat das größte Potenzial für eine Erholung im Jahr 2024. Etwas Hilfe könnte immer noch von der Erwartung einer Kehrtwende der BOJ kommen, bevor es später im Jahr 2024 zu einer Enttäuschung kommt. Der Beginn eines globalen geldpolitischen Lockerungszyklus könnte auch als Warnsignal für Währungsumstellungsstrategien dienen, da die geldpolitischen Divergenzen kleiner werden.

Raum für Erholung auf dem von geopolitischen Risiken geprägten asiatischen Devisenmarkt

Der Bloomberg Asian Dollar Index fiel bis Oktober um 5 %, bevor der Rückgang des Dollars in den letzten beiden Monaten des Jahres für eine gewisse Erholung sorgte. Da der Dollar im Jahr 2024 weiterhin schwach ist, werden die asiatischen Währungen aus Bewertungssicht wahrscheinlich mehr Spielraum für eine Aufwertung haben. Jegliche Anzeichen einer wirtschaftlichen Erholung in China oder Maßnahmen zur weiteren Stützung des Yuan würden dem asiatischen Wechselkurs zusätzliche Vorteile bringen.

Nordasiatische Währungen, insbesondere KRW und TWD, könnten profitieren, wenn sich der Zyklus verbessert Halbleiter es war sogar noch länger. Die Befürchtungen einer globalen Rezession könnten jedoch wieder auf Exporteure wie KRW, TWD und SGD zukommen, während inländische nachfragegesteuerte Währungen wie INR und IDR möglicherweise besser abschneiden.

Geopolitische Ereignisse, insbesondere der aktuelle Kriegszustand zwischen Russland und der Ukraine oder im Nahen Osten sowie die Wahlen in Taiwan, könnten den Erholungspfad für asiatische Währungen erschweren.

Über den Autor

Charu Chanana, Marktstratege in der Niederlassung Singapur Saxo Bank. Sie verfügt über mehr als 10 Jahre Erfahrung in den Finanzmärkten, zuletzt als Lead Asia Economist in Continuum Economics, wo sie sich mit makroökonomischen Analysen asiatischer Schwellenländer mit Fokus auf Indien und Südostasien befasste. Sie ist versiert in der Analyse und Überwachung der Auswirkungen inländischer und externer makroökonomischer Schocks auf die Region. Sie wird häufig in Zeitungsartikeln zitiert und erscheint regelmäßig bei CNBC, Bloomberg TV, Channel News Asia und den Business-Radiosendern Singapurs.

Charu Chanana, Marktstratege in der Niederlassung Singapur Saxo Bank. Sie verfügt über mehr als 10 Jahre Erfahrung in den Finanzmärkten, zuletzt als Lead Asia Economist in Continuum Economics, wo sie sich mit makroökonomischen Analysen asiatischer Schwellenländer mit Fokus auf Indien und Südostasien befasste. Sie ist versiert in der Analyse und Überwachung der Auswirkungen inländischer und externer makroökonomischer Schocks auf die Region. Sie wird häufig in Zeitungsartikeln zitiert und erscheint regelmäßig bei CNBC, Bloomberg TV, Channel News Asia und den Business-Radiosendern Singapurs.

Hinterlasse eine Antwort