Moody's - eine der größten Ratingagenturen der Welt

Der Markt für Ratingagenturen ist sehr konzentriert. Die „großen Drei“, die den größten Teil des Marktes kontrollieren, spielen die erste Geige. BIG 3 umfasst Unternehmen wie S&P, Fitch und Moody's. Im heutigen Artikel fassen wir die Aktivitäten des letztgenannten Unternehmens zusammen.

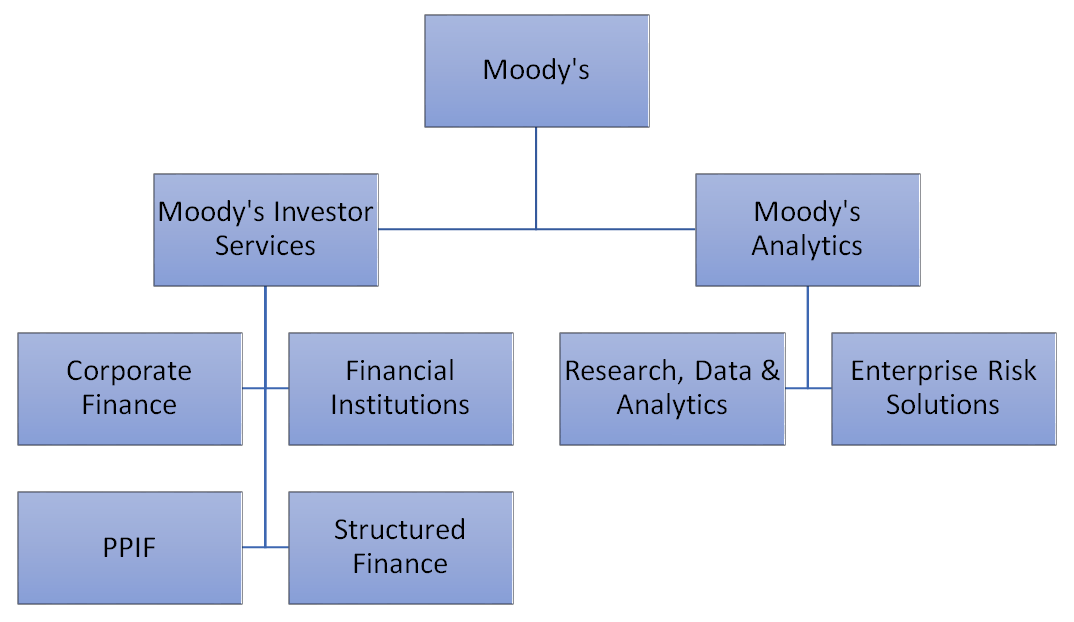

Moody's ist ein Unternehmen, das eine der bekanntesten Marken in der Finanzwelt besitzt. Es ist ein Unternehmen, das hauptsächlich dafür bekannt ist, Kreditratings sowohl von Privatunternehmen als auch von Regierungen zu veröffentlichen. Der Ratingmarkt ist wirklich riesig. Dieses Unternehmen ist jedoch definitiv mehr. Neben der Ratingvergabe bietet Moody's auch analytische Lösungen sowie Markt- und Wirtschaftsforschung an. Moody's hat seine Dienstleistungen in zwei Haupttätigkeitsbereiche unterteilt: MIS und MA.

Quelle: eigene Studie auf Basis des Jahresberichts

Moody's Investors Service (MIS)

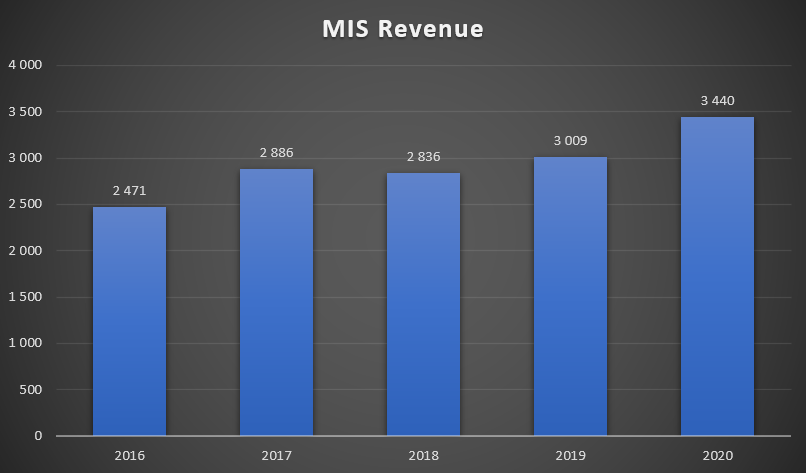

Dies ist das größte Segment von Moody's. Im dritten Quartal 2021 war er für etwa 69 % des Umsatzes des Unternehmens verantwortlich. Natürlich sind die Dienstleistungen für Investoren sehr breit gefächert. Das Unternehmen gliedert die Geschäftsbereiche von Moody's Investors Service in folgende Segmente:

- Unternehmensfinanzierung (CFG)

- Finanzinstitute (FIG)

- Öffentliche, Projekt- und Infrastrukturfinanzierung (PPIF)

- Strukturierte Finanzierung (SFG)

Allerdings werden die genannten Segmente auch in kleinere Untergruppen unterteilt. Dies soll den Unternehmensberichten mehr Transparenz verleihen. Warum nutzen Unternehmen lieber die Dienste von Moody's als das Angebot von günstigeren, aber weniger erkennbaren Kunden? Das Unternehmen vermutet, dass dies daran liegt, dass ein von Moody's bewerteter Kunde bis zu 40 Basispunkte an Zinskosten sparen könnte.

Quelle: Unternehmenspräsentation für Q2021 XNUMX

Die MIS-Abteilung beschäftigt über 1000 Analysten aus über 40 Ländern und Regionen. Im gesamten Jahr 2020 werden über 35 Kunden betreut und Angebote strukturiert.

Es ist erwähnenswert, dass die Einnahmen von Moody's Investors Service hauptsächlich in den Vereinigten Staaten generiert werden, die 61 % der MIS-Einnahmen ausmachen. Darüber hinaus dominieren die Transaktionserlöse (68 % der MIS-Erlöse). Aufgrund der geringen wiederkehrenden Umsätze reagiert das Unternehmen sensibler auf die Situation auf dem Fremdfinanzierungsmarkt. Die Pandemiezeit führte zu einem deutlichen Anstieg der Nachfrage nach Dienstleistungen von Moody's. Investoren benötigten verlässliche Informationen über die Finanzlage verschuldeter Unternehmen. Der Umsatz des Segments stieg im Jahr 2020 um 431 Millionen US-Dollar, d. h. um 14,3 % im Jahresvergleich.

Quelle: eigene Studie basierend auf den Jahresberichten des Unternehmens

Der vorgenannte Bereich der Geschäftstätigkeit des Unternehmens ist sehr profitabel. Eine operative Rentabilität von über 50 % ist keine Seltenheit.

Quelle: eigene Studie basierend auf den Jahresberichten des Unternehmens

Die niedrige Marge im Jahr 2016 war auf Strafen und Vergleiche zurückzuführen, die Moody's im Jahr 2016 zahlen musste.

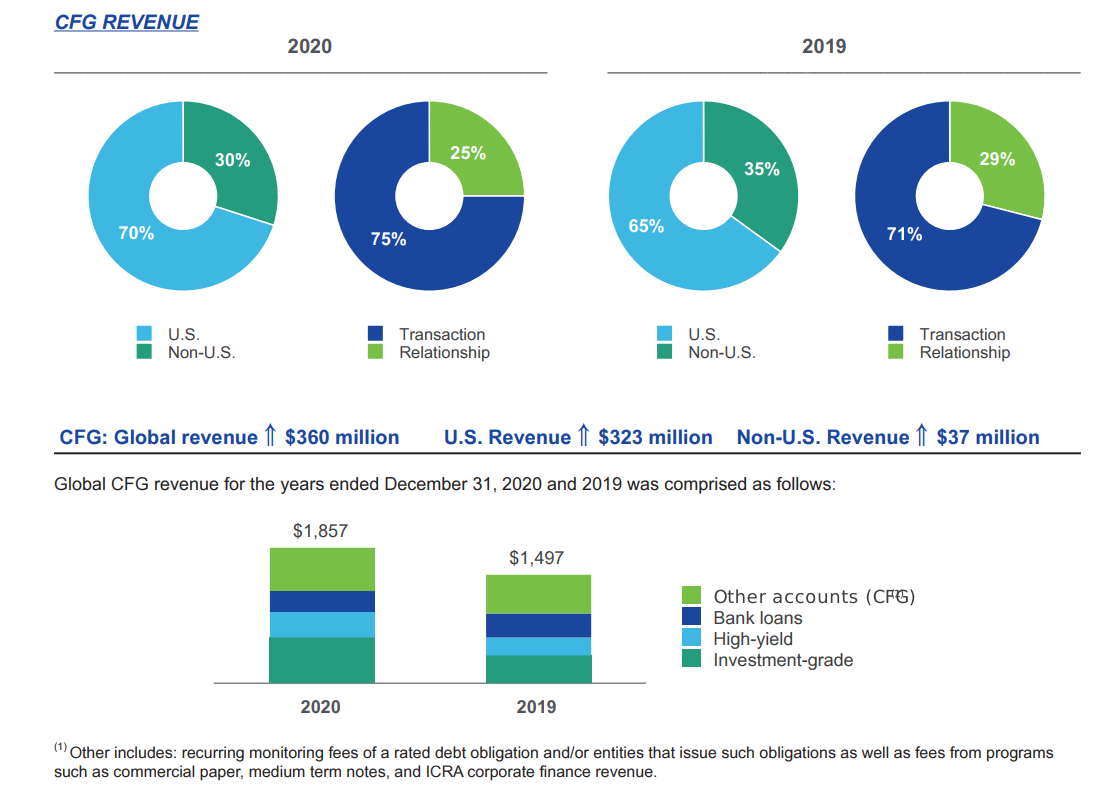

CFG

Es ist das größte Segment von Moody's Investor Service. Es ist für etwa die Hälfte der MIS-Umsätze verantwortlich. Das CFG-Segment wurde unterteilt in:

- Investment-Grade

- Hohe Ausbeute

- Bankdarlehen

- Andere

Corporate Finance ist hauptsächlich transaktional, wobei nur 25 % der Einnahmen als wiederkehrend klassifiziert werden. Dies ist das schwächste Ergebnis aller Segmente von Moody's Investors Service. Die Einnahmen in den Vereinigten Staaten sind im Jahr 2020 gestiegen. Grund war die erhöhte Nachfrage amerikanischer Unternehmen nach Dienstleistungen von Moody's aufgrund der deutlich gestiegenen Unternehmensverschuldung. Ein besonders großer Ertragsanstieg stand im Zusammenhang mit Schuldtiteln mit Investment-Grade-Rating.

Quelle: Jahresbericht 2020

Der Umsatz des Unternehmens in diesem Segment stieg um 360 Millionen US-Dollar. Dies bedeutete eine sehr hohe Umsatzsteigerung, die + 24% J / J betrug. Der Umsatz des Unternehmens stieg viel schneller als die durchschnittliche jährliche Umsatzwachstumsrate, die in den Jahren 2016-2020 + 13,4 % betrug.

| CFG | 2016 | 2017 | 2018 | 2019 | 2020 |

| Erlöse | 1 Millionen US-Dollar | 1 Millionen US-Dollar | 1 Millionen US-Dollar | 1 Millionen US-Dollar | 1 Millionen US-Dollar |

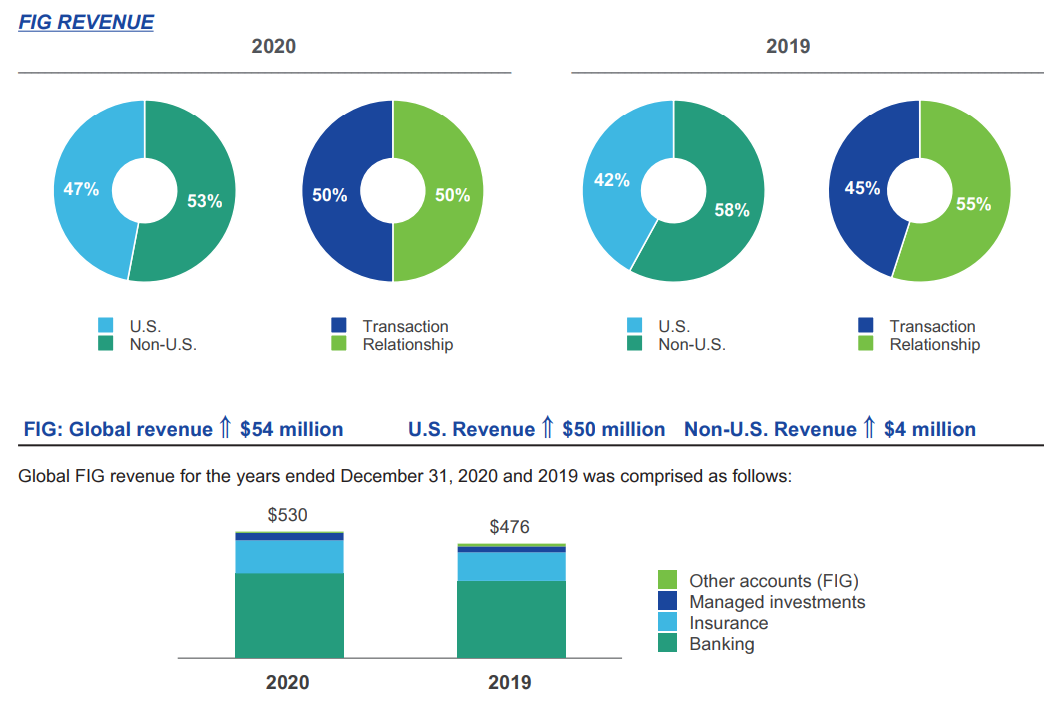

Figur

Es ist das zweitgrößte MIS-Segment. Im dritten Quartal 2021 war er für 15,8 % der Einnahmen von Moody's Investors Service verantwortlich. Etwa die Hälfte der Umsätze in diesem Segment sind wiederkehrend.

Das FIG-Segment wurde unterteilt in:

- Bankwesen

- Versicherung

- Investitionsmanagement

- Andere

Quelle: Jahresbericht 2020

Im Jahr 2020 stiegen die Umsätze in den Vereinigten Staaten und erreichten 47 % des Gesamtumsatzes. Besonders gut entwickelte sich der Bankenmarkt, der den größten Teil des Wachstums ausmachte.

Der Umsatz des Unternehmens in diesem Segment stieg um 54 Millionen US-Dollar. Dies bedeutete eine Umsatzsteigerung von + 11,3 % y / y. Der Umsatz des Unternehmens stieg viel schneller als die durchschnittliche jährliche Umsatzwachstumsrate, die in den Jahren 2016-2020 + 9,5 % betrug.

| Figur | 2016 | 2017 | 2018 | 2019 | 2020 |

| Erlöse | 369 Millionen US-Dollar | 436 Millionen US-Dollar | 442 Millionen US-Dollar | 476 Millionen US-Dollar | 530 Millionen US-Dollar |

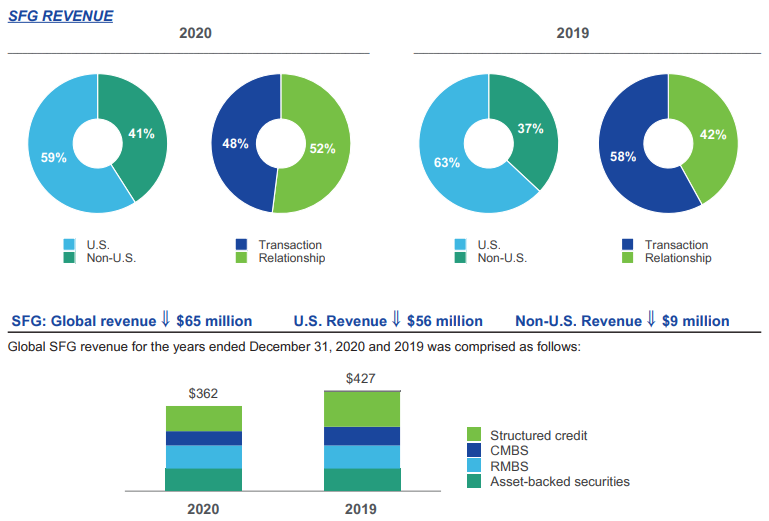

SFG

Im dritten Quartal 2021 machte das Segment der strukturierten Produkte etwa 14,8 % der Einnahmen von Moody's Investors Service aus. Etwa 40 % der Umsätze des Unternehmens in diesem Quartal sind wiederkehrend. Das Segment wurde nach der Art der Produkte unterteilt:

- ABS (Asset-Backed Securities)

- RMBS

- CMBS

- Strukturiertes Darlehen

- Andere

Quelle: Jahresbericht 2020

2020 war ein schwieriges Jahr für dieses Segment. Die Aktivitäten auf dem CLO-Markt gingen deutlich zurück. Der Aktivitätsrückgang betraf jedoch alle Komponenten dieses Segments. Die Einnahmen gingen 2020 um 65 Millionen Dollar zurück. Dies bedeutete einen Umsatzrückgang um 15,2 %. Die Umsätze des Unternehmens auf diesem Markt waren im analysierten Zeitraum (2016-2020) die niedrigsten.

| SFG | 2016 | 2017 | 2018 | 2019 | 2020 |

| Erlöse | 437 Millionen US-Dollar | 496 Millionen US-Dollar | 527 Millionen US-Dollar | 427 Millionen US-Dollar | 362 Millionen US-Dollar |

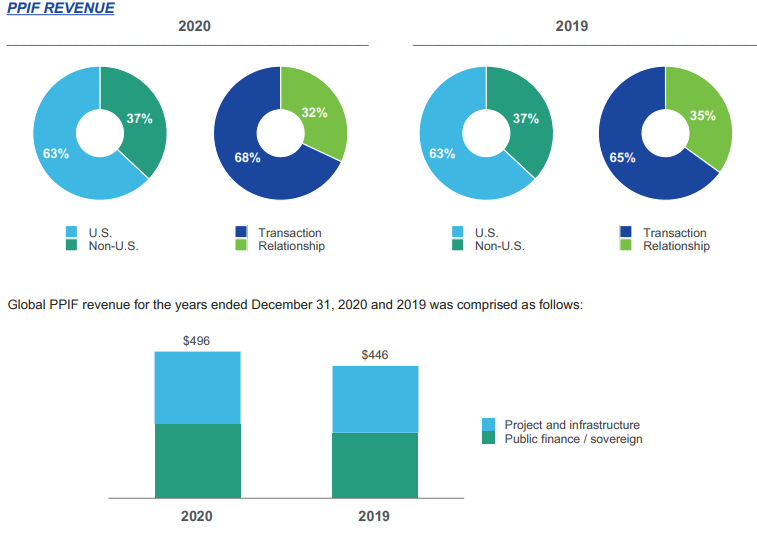

PPIF

Im dritten Quartal 2021 machte das oben genannte Segment etwa 13,4 % der Einnahmen von Moody's Investors Service aus. Interessanterweise ist dies das Segment mit dem größten Anteil an wiederkehrenden Umsätzen – bis zu 47 %. Das Segment wurde unterteilt in:

- Öffentliche Finanzierung

- Infrastruktur

Quelle: Jahresbericht 2020

Die Einnahmen im Zusammenhang mit dem Infrastruktursektor, der die finanzielle Liquidität durch die Emission von Schuldtiteln erhöhen wollte, stiegen deutlich an. Der Anstieg der Verschuldung wurde durch die zunehmende Unsicherheit über die Ausbreitung der COVID-19-Pandemie getrieben.

Es war ein sehr gutes Jahr für dieses Segment. Der Umsatz des Unternehmens in diesem Segment stieg um 50 Millionen US-Dollar. Dies bedeutete eine Umsatzsteigerung von + 11,2 % y / y. Der Umsatz des Unternehmens stieg viel schneller als die durchschnittliche jährliche Umsatzwachstumsrate, die in den Jahren 2016-2020 + 4,7 % betrug.

| PPIF | 2016 | 2017 | 2018 | 2019 | 2020 |

| Erlöse | 412 Millionen US-Dollar | 431 Millionen US-Dollar | 391 Millionen US-Dollar | 446 Millionen US-Dollar | 496 Millionen US-Dollar |

Moody's Analytics – M.A

Moody's Analytics ist der zweite Tätigkeitsbereich des Unternehmens. Im dritten Quartal 2021 war er für 31 % des Umsatzes des gesamten Unternehmens verantwortlich. Der Analysedienst selbst wurde 2007 gegründet. Das Unternehmen gliedert die Geschäftsbereiche von Moody's Analytics in folgende Segmente:

- Forschung, Daten & Analytik (RD&A)

- Unternehmensrisikolösungen (ERS)

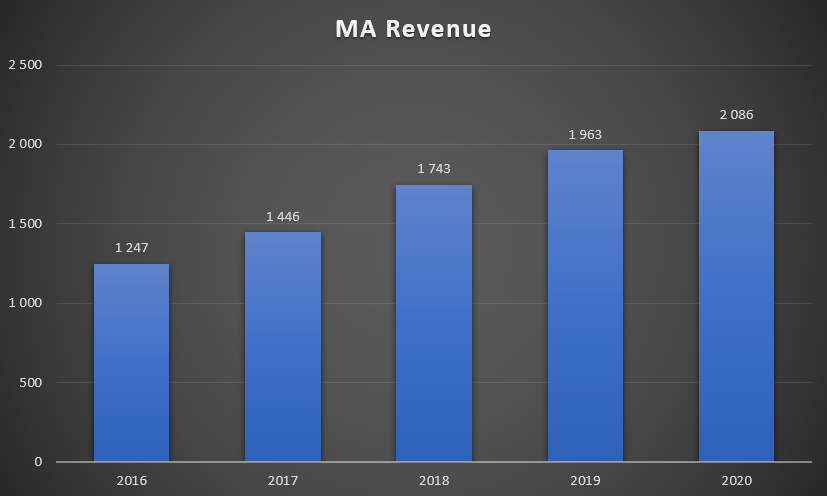

Moody's hat vor 15 Jahren seine Analytics-Abteilung ausgebaut. Er entwickelt sich langsam zum "anderen Standbein" des Moody's-Geschäfts. In diesen Jahren betrug die durchschnittliche jährliche Rendite 12 %. Der größte Teil des Wachstums war organisch (über 60 %). Einige resultierten jedoch aus Übernahmen kleinerer Wettbewerber. Die Akquisitionen zielten darauf ab, das Angebot des Unternehmens und das Potenzial für Cross-Selling zu erweitern.

Quelle: Firmenpräsentation

Im 2021. Quartal 94 betrug die Kundenbindung (jährlich) 7 %, kombiniert mit einer Umsatzsteigerung von 1 % bei bestehenden Kunden (Preiserhöhung und Upgrades) bedeutet dies, dass die durchschnittlichen Einnahmen aus der Kundenbindung um 8 % steigen. Das Unternehmen berichtet immer noch, dass die Neuverkäufe (bestehende und neue Kunden) um 8 % wachsen. Das Unternehmen gibt jedoch nicht an, wie viel dieses XNUMX-prozentigen Wachstums von bestehenden Kunden stammt.

Quelle: Firmenpräsentation

Das Unternehmen ist bestrebt sicherzustellen, dass die Produkte des Unternehmens seinen Kunden helfen, bessere Geschäftsentscheidungen zu treffen. Moody's Analytics bietet unter anderem an Portfolioüberwachungstools, Branchenanalysen, Wirtschaftsmodellierungstools und Risikomanagementtools. Die Dienstleistungen des Unternehmens werden von über 3100 Unternehmen, 1500 Vermögensverwaltern, 2900 Banken und 670 Versicherungen genutzt.

Der Umsatz des Segments stieg im Jahr 2020 um 123 Millionen US-Dollar, d. h. um 6,3 % im Jahresvergleich. 2020 war ein ziemlich schwieriges Jahr für das Unternehmen. Der Umsatz hat sich deutlich verlangsamt. Die Umsatzwachstumsrate war deutlich niedriger als die durchschnittliche jährliche Rendite in den Jahren 2016-2020 (+ 13,7 % CAGR).

Quelle: eigene Studie basierend auf den Jahresberichten des Unternehmens

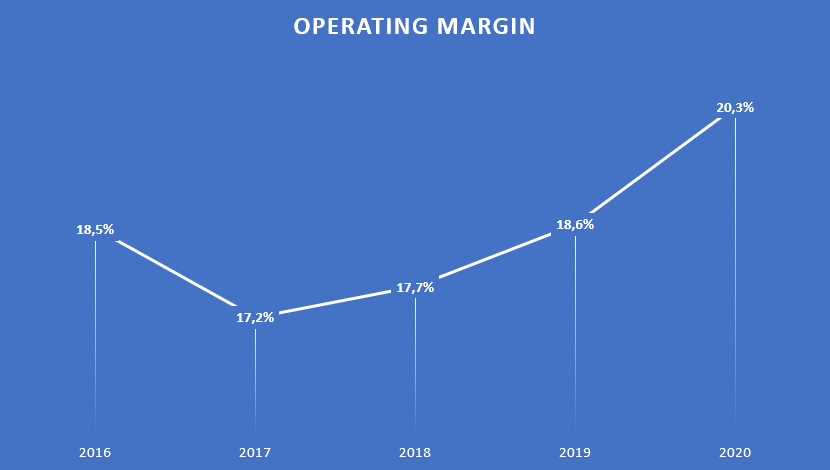

Der erwähnte Bereich des Betriebs des Unternehmens ist weniger profitabel als MIS. Die operative Profitabilität hat sich in den letzten drei Jahren kontinuierlich verbessert.

Quelle: eigene Studie basierend auf den Jahresberichten des Unternehmens

R, D & A

Dies ist das wichtigste Segment von Moody's Analytics. Er ist für über 72 % der Einnahmen von MA verantwortlich. Die Einnahmen stiegen um 241 Millionen USD, d. h. 18,9 % im Jahresvergleich. Es sei darauf hingewiesen, dass das Wachstum im Jahr 2020 geringer war als die durchschnittliche jährliche Wachstumsrate des F, D & A-Segments im Zeitraum 2016-2020 (+ 22,7 % CAGR). Der Anstieg war auch auf die Akquisitionen von Unternehmen wie RDC, ABS Suite und Acquire Media zurückzuführen.

Quelle: Geschäftsbericht des Unternehmens

| R, D & A | 2016 | 2017 | 2018 | 2019 | 2020 |

| Erlöse | 668 Millionen US-Dollar | 833 Millionen US-Dollar | 1134 Millionen US-Dollar | 1273 Millionen US-Dollar | 1514 Millionen US-Dollar |

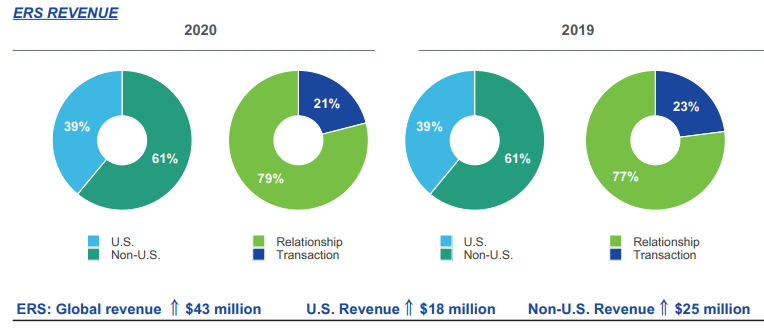

ERS

Dieses Segment ist für etwa 27 % der Umsätze von Moody's Analytics verantwortlich. Der Umsatz stieg um 43 Millionen US-Dollar, d. h. 8,2 % im Jahresvergleich. Es sei darauf hingewiesen, dass das Wachstum im Jahr 2020 etwas höher war als die durchschnittliche jährliche Wachstumsrate des F, D & A-Segments im Zeitraum 2016-2020 (+ 7,8 % CAGR).

Quelle: Geschäftsbericht des Unternehmens

| ERS | 2016 | 2017 | 2018 | 2019 | 2020 |

| Erlöse | 419 Millionen US-Dollar | 449 Millionen US-Dollar | 437 Millionen US-Dollar | 522 Millionen US-Dollar | 565 Millionen US-Dollar |

Management

- Robert Fabuer - CEO von Moody's - er wird die Position bald, ab Januar 2021, innehaben. Robert Fabuer arbeitet seit 2005 bei Moody's, es handelt sich also um eine interne Beförderung. Vor seiner Beförderung zum CEO war er im Unternehmen als Chief Operating Officer tätig. In den Jahren 2016 - 2019 war er Präsident der Abteilung Moody's Investors Service (MIS). Zuvor leitete er drei Jahre lang den Bereich MIS Produkt- und Serviceentwicklung. Vor Moody's arbeitete er viele Jahre bei Citi in Positionen im Zusammenhang mit alternativen Anlagen und Investment Banking.

- Markus Kaye - CFO Moody's - fungiert seit August 2018 als CFO. Vor ihrem Eintritt in das Unternehmen war Mar Kaye Direktorin für Finanzplanung und -analyse bei der Massachusetts Mutual Life Insurance Company. Zwischen Juli 2015 und Februar 2016 arbeitete er als CFO im selben Unternehmen.

- Stefan Tulenko - ist Leiter der Abteilung Moody's Analytics (MA). Diese Rolle übt er seit November 2019 aus. Sthephen Tulenko arbeitet seit 1990 bei Moody's. Zwischen 2013 und Oktober 2019 arbeitete er als Director im Segment Enterprise Risk Solutions (ERS). Zuvor war er fünf Jahre als Leiter Vertrieb und Marketing sowie Kundenservice tätig.

- Michael Westen - ist Leiter der Abteilung Moody's Investors Service (MIS). In dieser Position ist er seit November 2019 tätig. Zuvor verantwortete er den Bereich Ratings and Research bei MIS (Juni 2016 - Oktober 2019). Zwischen 2014 und 2016 arbeitete er bei Moody's als Leiter des Bereichs Structured Finance. Michael West arbeitet seit 1998 bei Moody's.

Beteiligungsstruktur

Moody's wie S&P Global Inc. hat keine konzentrierte Aktionärsstruktur. Es wird von Finanzinstituten und Anlagevehikeln dominiert. Größter Anteilseigner ist Berkshire Hathaway, das Investmentvehikel des legendären Investors Warrenn Buffett. Erwähnenswert ist auch, dass die Aktionärsstruktur so bekannte Fonds wie Akre Capital oder Baillie Gifford & Company umfasst.

| Aktionär | % der Aktien |

| Berkshire Hathaway Inc. | 13,27% |

| Avantgarde-Gruppe | 7,25% |

| Blackrock | 6,01% |

| State Street | 3,87% |

| TCI-Fondsverwaltung | 3,53% |

Fundamentale Analyse

Finanzielle Ergebnisse

Moody's, wie sein Konkurrent S&P Global Inc. ist ein sehr stabiles und profitables Unternehmen. Eine sehr starke Marktposition im Ratingsegment bedeutet, dass das Unternehmen einen sehr starken Burggraben hat, nämlich seinen Ruf. Gleichzeitig ist der Markt selbst durch hohe Eintrittsbarrieren (Recht, Reputation, Umfang der Tätigkeit) gekennzeichnet, sodass die neu entstehende Konkurrenz die großen Drei des Ratingmarktes noch nicht bedrohen kann. Das Unternehmen kann aufgrund seiner Reputation und der Branchen, in denen es tätig ist, sehr gute Margen aus dem operativen Geschäft erzielen. Erwähnenswert ist auch, dass das Unternehmen sein Kapital sehr effektiv verwaltet, was sich in der sehr hohen Eigenkapitalrendite zeigt. Erwähnenswert ist auch, dass die Rendite auf das investierte Kapital (ROIC) zwischen 19 % -22 % schwankte. Das ist weniger als bei S&P Global (ca. 28 %). Moody's verfügt aufgrund der großzügigen Gewinnbeteiligung der Aktionäre und zahlreicher Akquisitionen über sehr wenig Eigenkapital. Aufgrund des Geschäftsmodells ist das Risiko eines kurz- und mittelfristigen Liquiditätsverlusts jedoch gering.

| Millionen Dollar | 2017 | 2018 | 2019 | 2020 |

| Nettoergebnis | 4 204 | 4 443 | 4 829 | 5 371 |

| Betriebsgewinn | 1 832 | 1 916 | 2 071 | 2 459 |

| operative Marge | 43,58% | 43,12% | 42,89% | 45,78% |

| Reingewinn | 1 001 | 1 310 | 1 422 | 1 778 |

| Eigenkapital | -115 | 656 | 837 | 1 763 |

| ROGEN | - | 199,70% | 169,89% | 100,85% |

| Ergebnis je Aktie (EPS) | 5,15$ | 6,74$ | 7,42$ | 9,39$ |

Quelle: eigene Studie basierend auf den Jahresberichten des Unternehmens

Cash generiert

Das Unternehmen teilt die erwirtschafteten Barmittel großzügig mit den Aktionären. In den letzten 4 Jahren (2017-2020) erwirtschaftete Moody's etwas mehr als 5,6 Milliarden US-Dollar an freien Barmitteln (Cashflow aus laufender Geschäftstätigkeit abzüglich Investitionen). Die erwirtschafteten Barmittel wurden für Akquisitionen, Dividenden und Aktienkäufe verwendet.

Innerhalb von vier Jahren hat das Unternehmen zugewiesen:

- Akquisitionen in Höhe von 4 Millionen US-Dollar,

- Dividenden in Höhe von 1 Millionen US-Dollar

- Aktienkäufe in Höhe von 2 Millionen US-Dollar

| Millionen Dollar | 2017 | 2018 | 2019 | 2020 |

| OCF | 755 | 1 461 | 1 675 | 2 146 |

| CAPEX | - 91 | - 91 | - 69 | - 103 |

| FCF | 664 | 1 370 | 1 606 | 2 043 |

| Akquisitionen | - 3 511 | - 289 | - 162 | - 897 |

| Dividende (-) | - 290 | - 337 | - 378 | - 420 |

| Aktienrückkauf (-) | - 249 | - 265 | - 1 068 | - 607 |

Quelle: eigene Studie basierend auf den Jahresberichten des Unternehmens

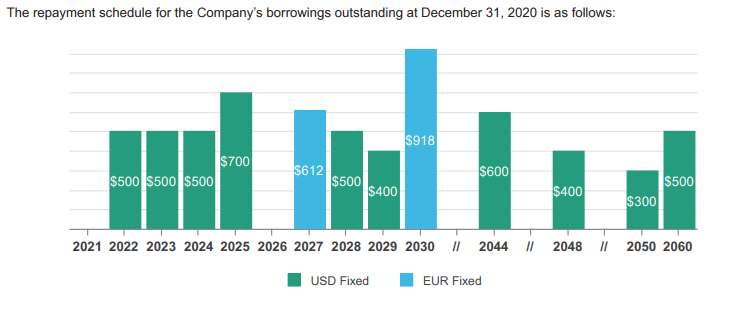

Schuldenstruktur

Ende 2020 hatte Moody's 6 Millionen US-Dollar an langfristigen Zinsschulden und 422 Millionen US-Dollar an kurzfristigen Zinsschulden. Die Liquiditätslage des Unternehmens in den kommenden Jahren ist sehr gut. Nachfolgend finden Sie eine Liste möglicher Haftungszahlungen:

Quelle: Geschäftsbericht 2020 des Unternehmens

Moody's hat keine Probleme mit dem Schuldenmanagement. Es lohnt sich auch zu vergleichen, dass das Verhältnis von nominaler Nettoverschuldung zu EBITDA in den letzten Jahren gesunken ist und sich auf einem sicheren Niveau befindet.

| Millionen Dollar | 2017 | 2018 | 2019 | 2020 |

| Nettoverschuldung * | 4 361 | 3 863 | 4 225 | 4 248 |

| EBITDA | 1 990 | 2 108 | 2 271 | 2 679 |

| Schulden / EBITDA | 2,19 | 1,83 | 1,86 | 1,59 |

Quelle: eigene Studie auf Basis der Geschäftsberichte des Unternehmens * Nettoverschuldung beinhaltet auch Finanzverbindlichkeiten gegenüber ehemaligen Mitarbeitern vor Steuern.

Wettbewerb

Dadurch, dass das Unternehmen sehr diversifiziert tätig ist, hat es viel Konkurrenz, die in einzelnen Segmenten mit dem Unternehmen konkurriert. Beispielsweise konkurriert S&P Global mit Moody's im Segment der Ratings und Analysetools. Nachfolgend finden Sie eine kurze Zusammenfassung ausgewählter Wettbewerber, die auf dem öffentlichen Markt gelistet sind.

S & P Global Inc.

Die Geschichte des Unternehmens reicht bis ins Jahr 1888 zurück, als James H. McGraw das American Journal of Railway Appliances erwarb. Die Ursprünge der Ratingagentur selbst wiederum reichen bis ins Jahr 1860 zurück. S&P Global (SPGI) ist der größte Konkurrent des Unternehmens. SPGI ist auf dem Ratingmarkt (eines der Big Three-Mitglieder), Indexanbietern (ebenfalls ein führendes Unternehmen) und Analysetools tätig. Der S&P Global ist eine der Komponenten des S&P 500 Index.

| Millionen Dollar | 2017 | 2018 | 2019 | 2020 |

| Erlöse | 6 063 | 6 258 | 6 699 | 7 442 |

| Betriebsgewinn | 2 751 | 2 961 | 3 159 | 3 867 |

| operative Marge | 45,37% | 47,32% | 47,16% | 51,96% |

| Reingewinn | 1 496 | 1 958 | 2 123 | 2 339 |

SP Globales Diagramm, Intervall W1. Quelle: xNUMX XTB.

FactSet

Sie gehört zu den Unternehmen, die am Kapitalmarkt tätigen professionellen Anlegern Instrumente zur Verfügung stellen. Die Lösungen des Unternehmens werden von Sell-Side- und Buy-Side-Analysten und Managern von Investmentfonds und Hedgefonds verwendet. FactSet konkurriert mit Unternehmen wie Bloomberg, S&P Global und Thomson Reuters. Alle genannten Unternehmen bemühen sich um umfassende Marktinformationen. Das Unternehmen versucht, kleinere Anbieter von Marktdaten zu übernehmen, um das Produktangebot zu erweitern. Die aktuelle Kapitalisierung des Unternehmens beträgt 18 Milliarden US-Dollar.

| Millionen Dollar | 2018 GJ | 2019 GJ | 2020 GJ | 2021 GJ |

| Erlöse | 1 | 1 | 1 | 1 |

| Betriebsgewinn | 371,1 | 438,0 | 439,7 | 474,0 |

| operative Marge | 27,49% | 30,51% | 29,43% | 29,79% |

| Reingewinn | 267,1 | 352,8 | 372,9 | 399,6 |

FactSet Chart, Intervall W1. Quelle: xNUMX XTB.

Verisk Analytics

Das Unternehmen wurde 1971 gegründet. Er ist einer der Bestandteile des Index S&P 500. Das Unternehmen bietet Datenanalyse- und Risikomanagementdienste an. Zu den Kunden des Unternehmens zählen Unternehmen aus dem Versicherungs-, Bergbau- und anderen Finanzsektor. Die Firma Verisk übernimmt seriell kleinere Konkurrenten, was ihr Marktangebot erhöht. 2015 erwarb Verisk beispielsweise Wood Mackenzie für 2,8 Milliarden US-Dollar, die Daten für Unternehmen aus der Chemie-, Bergbau- und Metallurgieindustrie lieferte. Die aktuelle Kapitalisierung von Verisk beträgt etwa 36 Milliarden US-Dollar.

| Millionen Dollar | 2017 | 2018 | 2019 | 2020 |

| Erlöse | 2 | 2 | 2 | 2 |

| Betriebsgewinn | 808,0 | 835,6 | 831,1 | 1 |

| operative Marge | 37,67% | 34,89% | 31,88% | 36,66% |

| Reingewinn | 555,1 | 598,7 | 449,9 | 712,7 |

Veriskplot, Intervall W1. Quelle: xNUMX XTB.

Summe

Tatsächlich wird der Ratingmarkt von drei Unternehmen kontrolliert, darunter der börsennotierte S&P Global. Aufgrund der Tatsache, dass die größten Unternehmen die meisten Marktaufträge übernehmen, können sie ihre Mitarbeiter mehr bezahlen (Effekt – bessere Qualität des Personals) und eine wirklich gesunde Betriebsmarge aufrechterhalten. Gleichzeitig ist es in den kommenden Jahren schwierig, das Auftreten eines Disruptors ernst zu nehmen, der die Spielregeln drastisch ändern wird. Eine der großen Stärken von Moody's und S&P ist die sogenannte gesellschaftlicher Konsens. Kurz gesagt bedeutet dies, dass "ein Rating von Moody's oder S&P mehr wert ist als ein Kreditrating von irgendjemand anderem". Aus diesem Grund wird ein Unternehmen, wenn es ein Kreditrating benötigt, höchstwahrscheinlich jemanden aus den großen Drei auswählen. Nicht, weil die Bewertungen inhaltlich die besten sind. Der Hauptgrund ist ein ganz anderer. Ratings von so renommierten Agenturen werden am Finanzmarkt ernster genommen als Ratings einer „unbekannten Institution“, daher können die Fremdkapitalkosten niedriger sein.

Dabei ist jedoch zu beachten, dass die sog Die „Marke“ ist sehr abhängig von der Reputation des Unternehmens. Diese wiederum kann theoretisch recht einfach zerstört werden. Wenn Moody's die Gesundheit eines Unternehmens falsch einschätzt, was wiederum zu einer großen Pleite führt, besteht die Möglichkeit, dass die "Markenstabilität" beeinträchtigt wird. Es sei daran erinnert, dass der Skandal, der in Enron ausbrach, dazu führte, dass die "unsinkbare" Institution wie Arthur Andersen vom Markt verschwand. Die größte Bedrohung für die Ratingbranche stellte sich in den Jahren 2007 bis 2009. Damals erhielten viele strukturierte Finanzinstrumente ein hohes Rating (sogenanntes Investment), obwohl die Qualität der Vermögenswerte, auf denen diese Instrumente basierten, war von fragwürdiger Qualität. In dieser Zeit äußerte sogar der Hauptaktionär von Moody's, Berkshire Hathaway, Bedenken über einen möglichen Reputationsverlust führender Ratingagenturen. Das dunkle Szenario blieb jedoch aus und keiner der Großen Drei verlor seine Lizenz. Dadurch überlebte die Marke Moody's die Turbulenzen. Davon profitierten die Aktionäre, die in den letzten 10 Jahren dank ihrer Investition in die Aktien des Unternehmens über 1000 % verdienten. Der Grund für eine so hohe Rendite war das Wachstum des Unternehmensumfangs, ein effektives Kapitalmanagement und die regelmäßige Rückzahlung überschüssiger Barmittel an die Aktionäre. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die Erzielung ähnlicher Ergebnisse in der Zukunft. Das Geschäftsmodell von Moody's zeichnet sich jedoch durch eine sehr hohe Rentabilität, einen geringen Kapitalbedarf (Asset Light Business) aus und agiert in einem wachsenden Markt. Jedes Jahr werden neue Anleihen ausgegeben und neue Schulden gemacht. Das gibt dem Unternehmen Raum zur Entfaltung. Zu bedenken ist auch, dass das Unternehmen versucht, wiederkehrende Umsätze zu generieren, die für mehr Stabilität sorgen als Transaktionserlöse.

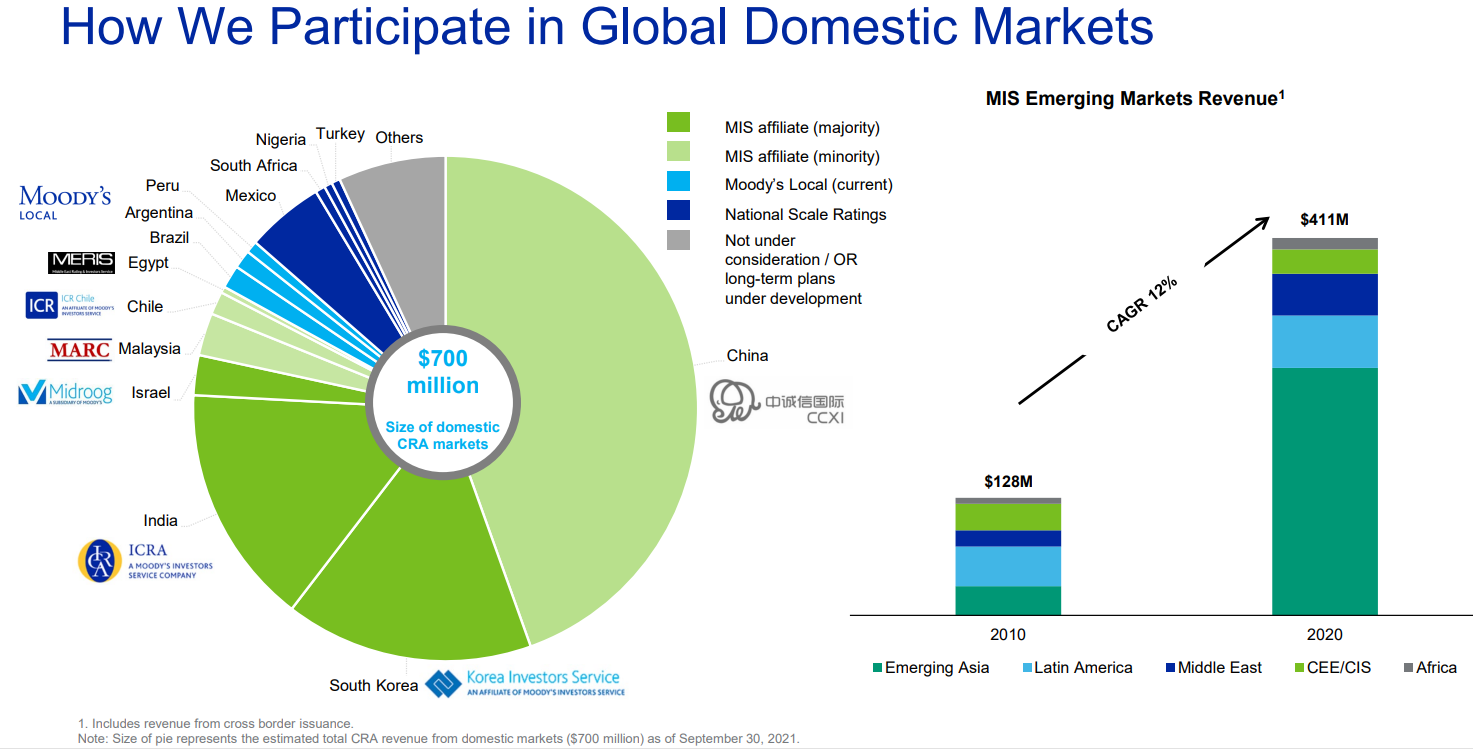

Erwähnenswert ist auch, dass das Entwicklungspotenzial des Unternehmens noch groß ist. Besonders attraktiv erscheinen der chinesische und der indische Markt. Derzeit ist der chinesische Schuldenmarkt einer der größten der Welt.

Quelle: Firmenpräsentation

Moody's besitzt eine 30 %-Beteiligung an dem chinesischen Unternehmen CCXI, das sich auf die Vergabe von Ratings für chinesische Schuldtitel spezialisiert hat, die auf ausländische Investoren abzielen. Derzeit ist China der zweitgrößte Onshore-Anleihemarkt der Welt. Der Markt wuchs in den Jahren 2012 - 2020 um durchschnittlich 20 % und sein Wert wird auf rund 17 Billionen Dollar geschätzt.

Die hohe Qualität des Unternehmens wird von Investoren wahrgenommen. Die aktuelle Kapitalisierung von Moody's liegt bei über 63 Milliarden US-Dollar. Damit wird das gesamte Unternehmen derzeit mit dem rund 28-fachen Gewinn des nächsten Jahres bewertet.

Hinterlasse eine Antwort