MSCI - "Netflix" der Investmentbranche und der König des Indexmarktes [Guide]

MSCI ist ein führender Lösungsanbieter für die globale Investmentgemeinschaft. Das Unternehmen ist eine Kombination aus einem Indexanbieter, Analysediensten und einem Datenaggregator. MSCI sammelt Daten für Indizes und erstellt und zitiert sie. Es bietet auch eine breite Palette von Analysedienstleistungen, mit denen das Risiko und die Liquidität von Finanzinstituten gesteuert werden können. Die Hauptdienstleistung ist die Bereitstellung von Aktienindizes, Anleihen, Hedgefonds und Multi-Asset-Produkten. Mehr als 7 Kunden in über 500 Ländern nutzen die Dienste von MSCI. Sowohl Vermögensinhaber (z. B. Pensionsfonds) als auch Vermögensverwalter (sowohl passive als auch aktive) profitieren vom Angebot von MSCI. Die letzte Gruppe sind Makler oder Handelsorganisatoren (z. B. Börsen).

Das Unternehmen beschäftigt rund 3200 Mitarbeiter in 20 Ländern. Rund 200 Mitarbeiter beschäftigen sich mit Forschung, 1500 Mitarbeiter mit der Entwicklung technologischer Tools und der Analyse großer Datenmengen. Das Unternehmen berichtet auch, dass rund 700 Mitarbeiter Kundenservice bieten.

Grundlegende Informationen zur Indexanbieterbranche

Indizes sind ein wesentliches Produkt für die gesamte Vermögensverwaltungsbranche. Sie erhöhen die Markttransparenz sowohl für Endkunden (Bereitstellung von Kapital) als auch für Manager. Darüber hinaus erleichtern Indizes den Vergleich der Wertentwicklung des Fonds mit einer vergleichbaren Gruppe von Vermögenswerten.

Die gesamte Indexbranche kann in Datenanbieter, Indexanbieter (Indexadministratoren) und Indexproduktentwickler (z. ETF). MSCI ist sowohl ein Datenprovider als auch ein Indexersteller. Die Empfänger von MSCI-Diensten sind wiederum Produktentwickler, z. BlackRockDas sind ETFs oder Indexfonds, die ebenfalls MSCI-Indizes folgen.

READ: Vanguard - einer der "großen Drei" des ETF-Marktes

Vermögensverwalter müssen den Bedürfnissen ihrer Kunden folgen. Aus diesem Grund suchen sie nach immer detaillierteren Benchmarks. Ein Beispiel ist die wachsende Beliebtheit von Investitionen nach ESG-Standards. Aus diesem Grund umfasst das Angebot von MSCI Indizes, in denen sozial verantwortliche Unternehmen zusammengefasst sind (z. B. MSCI ACWI ESG Leaders). Gleichzeitig führte MSCI Ratings (von AAA bis CCC) ein, die die Einhaltung der Vorschriften melden ESG-Standards von Unternehmen.

Die Hauptakteure auf dem Indexmarkt sind: S & P Dow Jones Indices, FTSE Russell und MSCI. Nach Angaben von Burton-Taylor International Consulting waren die Einnahmen der drei großen Unternehmen im Jahr 2018:

- FTSE Russell - 842,3 Millionen US-Dollar

- S & P DJI - 837 Millionen US-Dollar,

- MSCI - 835,5 Millionen US-Dollar.

Wenn man bedenkt, dass der gesamte Markt 2018 rund 3,5 Milliarden US-Dollar betrug, hatten die "großen Drei" einen Marktanteil von ungefähr 72%.

Neben den drei wichtigsten Wettbewerbern gibt es viele weitere Wettbewerber wie Bloomberg, Nasdaq, STOXX, Alerian, Intercontinental Exchange, Solactive, Morningstar, CRSP und SIX.

CEO, Gehälter und Hauptaktionäre

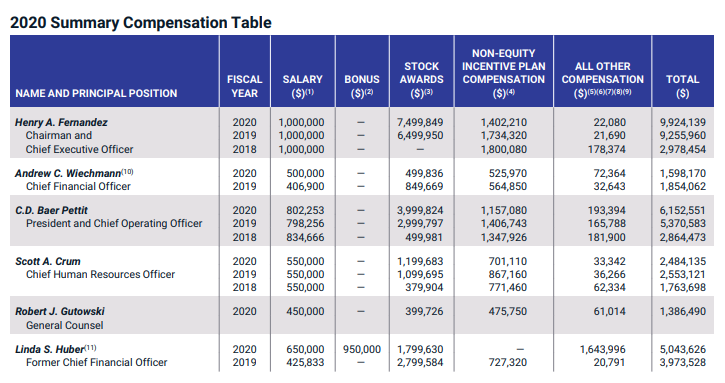

Henry A. Fernández

Henry A Fernandez (Vorsitzender und CEO) - er arbeitet seit 1996 im Unternehmen. Er ist seit 1998 CEO. Seit 2007 ist er auch Präsident des Vorstands. Vor seiner Zeit bei MSCI arbeitete Herr Fernandez bei Morgan Stanley (1983-1991). Aufgrund des Erhalts eines Teils der Vergütung in Aktien hält der CEO des Unternehmens 2,43% der MSCI-Aktien.

Ein charakteristisches Merkmal der Vergütungspolitik des Unternehmens sind ein niedriges Grundgehalt und hohe Prämien, die von der Erreichung der kurz- und langfristigen Unternehmensziele abhängen. Aktienzuteilungen sind der größte Bestandteil der Vergütung.

Quelle: ir.msci.com

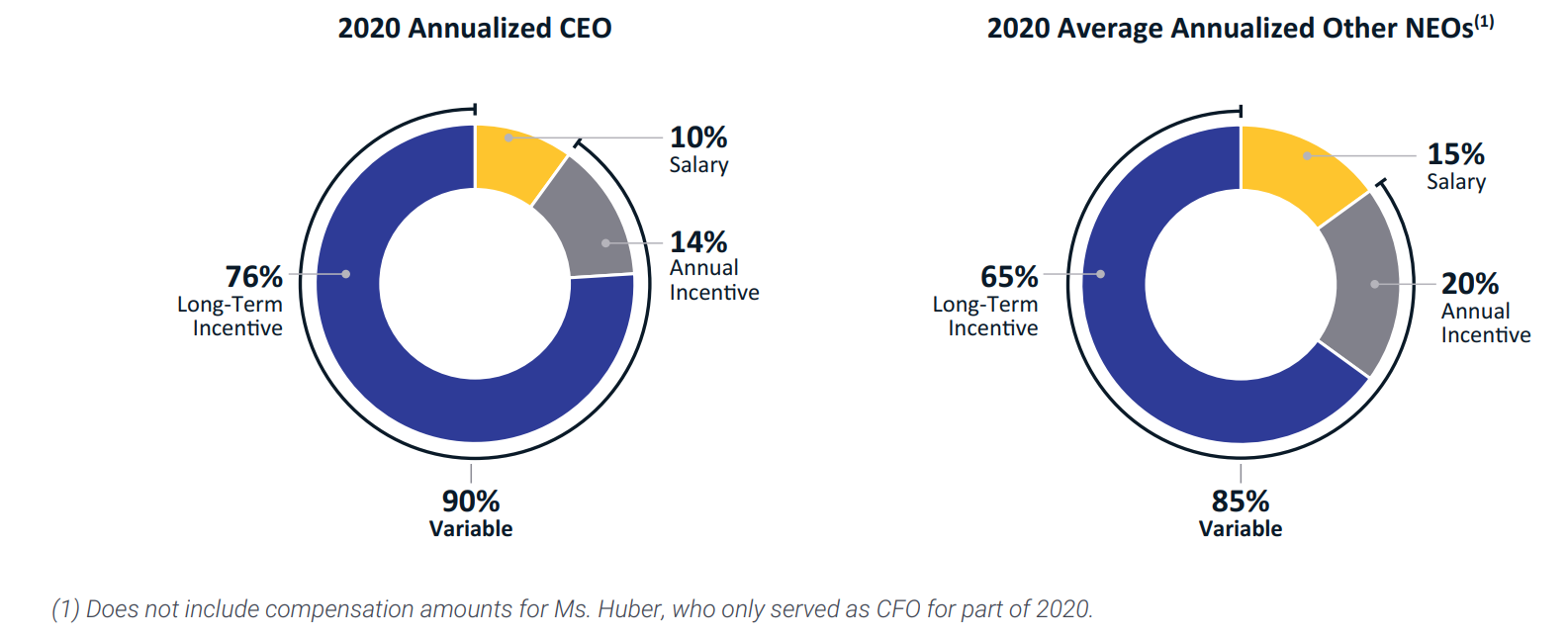

Nach den nachstehenden Diagrammen hat die Umsetzung des langfristigen Plans des Unternehmens den größten Einfluss auf die Höhe der Vergütung der Geschäftsleitung. Gleichzeitig ist charakteristisch, dass die feste Vergütung zwischen 10% und 15% der Gesamtvergütung liegt.

Quelle: ir.msci.com

Das Unternehmen verfügt über eine sehr fragmentierte Beteiligungsstruktur. Die größten Anteilseigner sind die beiden führenden Unternehmen im Bereich der passiven Vermögensverwaltung. Zum 2. März 2021 hält BlackRock 7,75% der Aktien des Unternehmens. Im Gegenzug besitzt die Vanguard Group über ihre Fonds 10,43% der Aktien des Unternehmens. Die Geschäftsleitung (zusammen mit dem CEO) hielt 2,93% der Aktien des Unternehmens.

Kundenstruktur MSCI

Der größte Kunde des Unternehmens ist Blackrock, einer der Marktführer im Bereich passives Asset Management. Im Jahr 2019 war Blackrock für 11,5% des Umsatzes von MSCI verantwortlich. Ein Jahr später war das Unternehmen für 11% des Umsatzes verantwortlich.

BlackRock verwendet hauptsächlich das Angebot von Indizes (auch als Benchmark für seine ETFs). In diesem Segment ist BlackRock für 18,9% des Umsatzes verantwortlich. Ein Jahr später sank der Anteil von BlackRock in diesem Segment auf 18%. Im analytischen Segment übersteigt keiner der Kunden 10% des Umsatzes.

Betriebsdaten

Das Geschäftsmodell von MSCI basiert auf der Bereitstellung von Diensten, für die normalerweise Abonnements erforderlich sind. Aus diesem Grund sind die grundlegenden Indikatoren, die über den guten Zustand des Geschäfts informieren, folgende: Erhöhung der Ausführungsrate, Erhöhung des Abonnements und Erhöhung des Retentionsniveaus.

Ausführungsrate

Die Laufrate wird auf der Grundlage des annualisierten Werts der wiederkehrenden Einnahmen aus Lizenzvereinbarungen für die nächsten 12 Monate berechnet. Es wird davon ausgegangen, dass auslaufende Verträge um einen weiteren Zeitraum verlängert werden. Für Umsatzerlöse, die auf der Grundlage der Größe der Vermögenswerte oder des Volumens der Terminkontrakte und -optionen erzielt werden, wird das Verhältnis auf der Grundlage des Werts der Vermögenswerte am letzten Handelstag am Ende des Quartals und des vierteljährlichen Handelsvolumens in berechnet Derivate. In diesem Indikator sind keine einmaligen Gebühren enthalten. Die annualisierten Vertragswerte sind von der "Laufrate" ausgeschlossen, in der der Kunde eindeutig über die Pläne zur Beendigung der Zusammenarbeit informiert hat (Vertragsbruch oder Vertragsverlängerung).

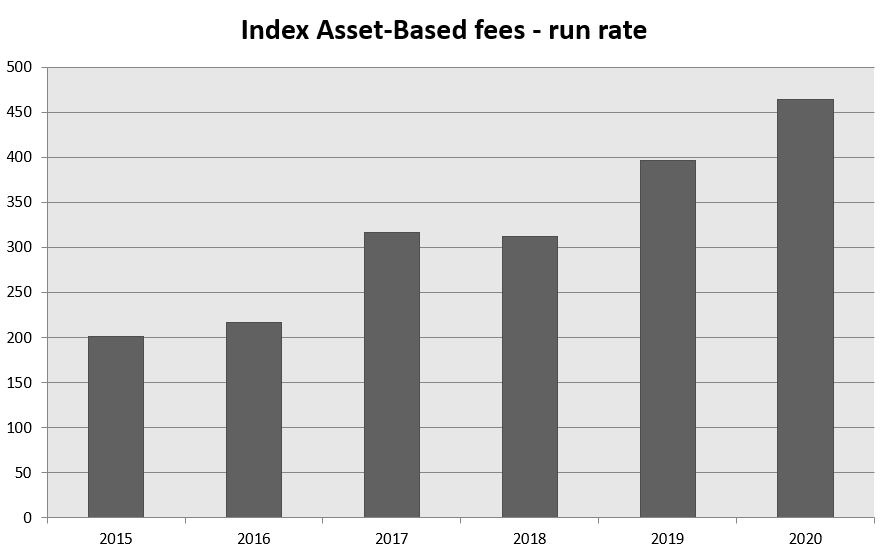

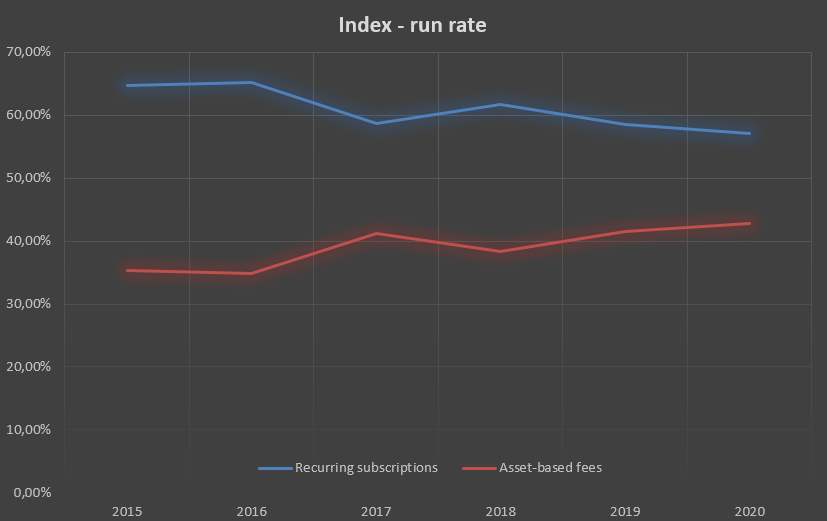

Index - vermögensbasierte Gebühr

Die für vermögensbasierte Gebühren berechnete Ausführungsrate stieg im Jahresverlauf um 17,2% auf 464,1 Mio. USD. Nominal betrug der Anstieg der prognostizierten Gebühren ca. 68,0 Mio. USD.

Der Grund für die Verbesserung der Laufrate bei passiven Lösungen war der Anstieg des verwalteten Vermögens (AUM) in ETFs, die sich auf MSCI-Indizes beziehen, und in anderen passiven Lösungen. Der AUM stieg um 18,1% auf 1 Mrd. USD. Sowohl die Nettozuflüsse (+ 103,6 Mrd. USD) als auch das Wachstum des Vermögenswerts (+ 75,6 Mrd. USD) waren für das AUM-Wachstum verantwortlich. Ein weiterer Faktor war die Erhöhung der Gebühr für Derivate auf Basis von MSCI-Indizes.

Erwähnenswert ist, dass sich der Produktmix leicht verändert hat, wodurch der durchschnittliche Gebührenwert von 2,67 im Vorjahr auf 2,82 Basispunkte gesunken ist.

Quelle: eigene Studie basierend auf Jahresberichten

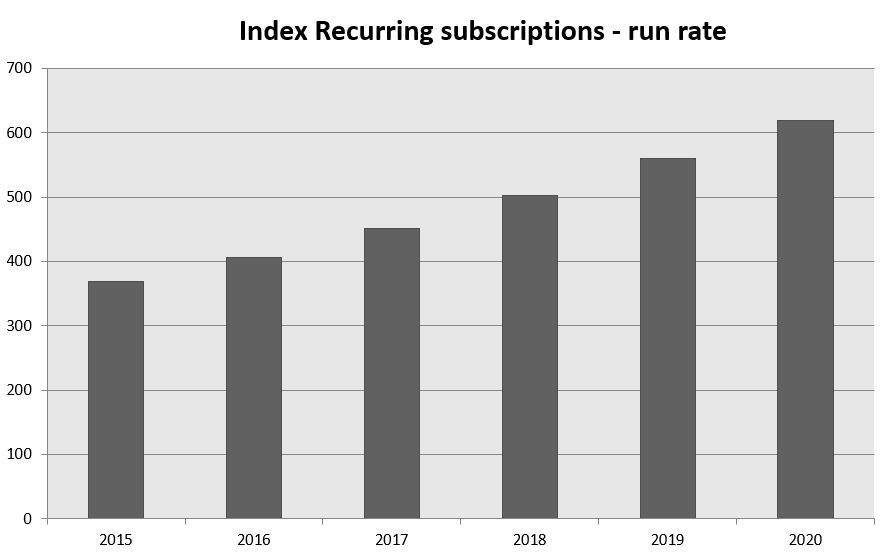

Index - wiederkehrendes Abonnement

Die geschätzten Zeichnungen für das Indexsegment stiegen im Jahresverlauf um 10,6% auf 618,4 Mio. USD. Nominal betrug der Anstieg rund 59,1 Millionen US-Dollar. Der Grund für die Erhöhung der Laufrate ist die Verbesserung der Verkaufsergebnisse bei spezialisierten, individualisierten ESG- und Faktorindexprodukten.

Quelle: eigene Studie basierend auf Jahresberichten

Abonnementbasierte Gebühren dominieren weiterhin das Indexsegment. In den letzten 5 Jahren hat sich der Anteil der vermögensbasierten Gebühren jedoch leicht erhöht. Dies hat seine Vorteile, da sich die Gebühr automatisch erhöht, wenn sich der AUM-Wert erhöht. Für reguläre Abonnements sind Preisänderungen erforderlich, die sich negativ auf die Kundenbindung auswirken können. Es ist jedoch zu berücksichtigen, dass beide Einnahmemodelle unter dem Druck der Verbraucher stehen, die Preise zu senken.

Quelle: eigene Studie basierend auf Jahresberichten

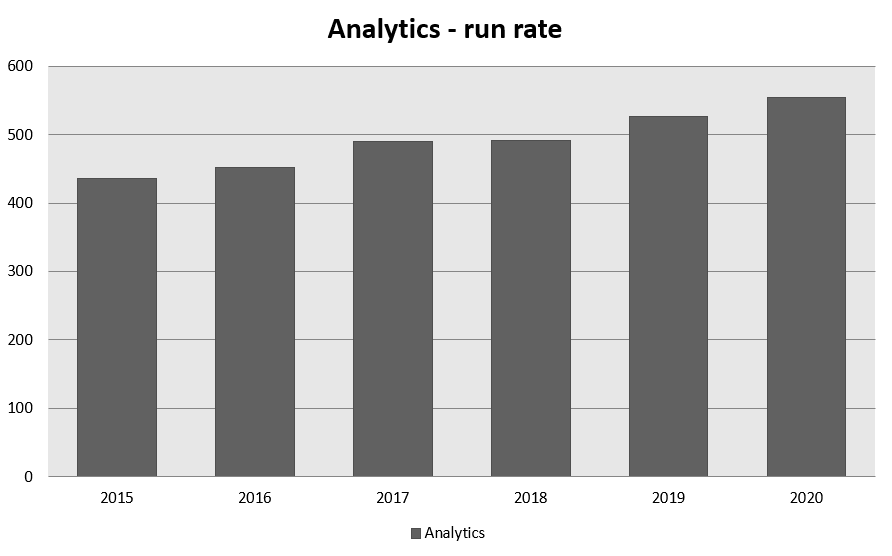

Analitycs

Der Umsatz aus diesem Segment hängt nur vom Wert des Abonnements ab. Im Laufe des Jahres stieg die Ausführungsrate um 5,4% auf 555,1 Mio. USD. Nominal betrug der Anstieg 28,3 Millionen US-Dollar. Grund war das Wachstum von Analyseprodukten auf Basis von MAC (Multi-Asset Class) und Aktienanalyse.

Quelle: eigene Studie basierend auf Jahresberichten

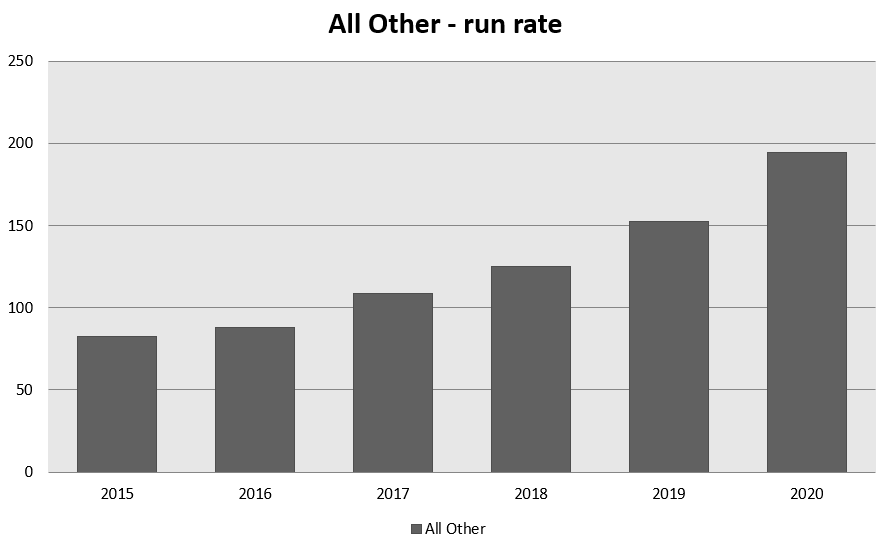

Alles Andere

Die Ausführungsrate anderer Produkte (ESG und Immobilienmarkt) verbesserte sich im Jahresvergleich um 28,0% auf 194,8 Mio. USD. Dies bedeutet eine nominale Steigerung von 42,6 Mio. USD. Der ESG-Markt hatte den größten Einfluss, da seine Laufrate um 36,9 Mio. USD (dh um 36,4% im Jahresvergleich) auf 138,3 Mio. USD stieg. Der Grund für die Verbesserung des Index ist die gute Aufnahme von Produkten wie dem ESG-Rating, dem ESG-Scanner und klimabezogenen Produkten. Das Immobiliensegment erhöhte seine Run Rate um 5,7 Mio. USD (11,2% im Jahresvergleich) auf 56,5 Mio. USD. Grund für den Anstieg waren Produkte im Zusammenhang mit dem Zugang zu Marktinformationen.

Quelle: eigene Studie basierend auf Jahresberichten

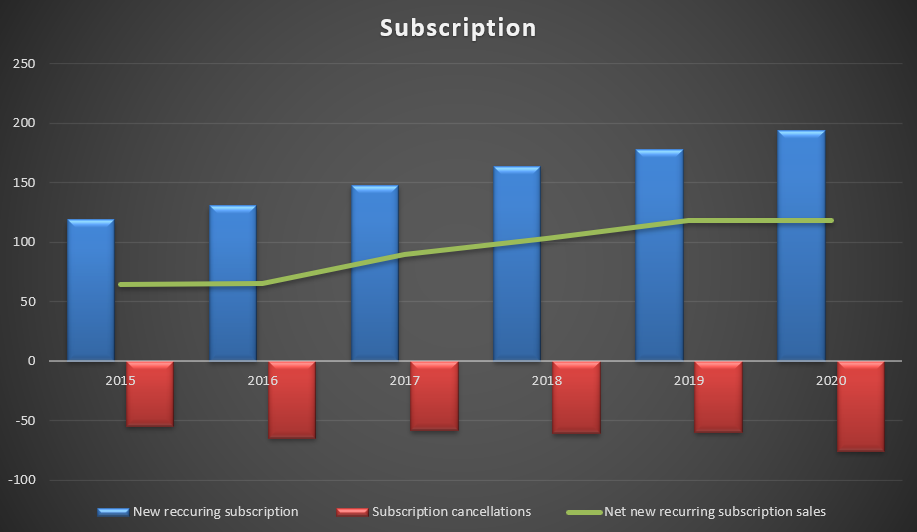

Abonnementverkaufs

Der Verkauf von Abonnements spielt eine wichtige Rolle im Geschäftsmodell des Unternehmens. Erstens muss der Umsatz gekündigte Verträge innerhalb eines Jahres abdecken, und zweitens sollten neue Abonnements die Ausführungsrate für das nächste Jahr erhöhen, damit MSCI wachsen kann.

Quelle: eigene Studie basierend auf Jahresberichten

Das konstante Niveau der gekündigten Verträge in Verbindung mit dem steigenden Wert der Verträge führt zu einer Erhöhung der Rückhalterate, was eine gute Prognose für die Zukunft darstellt.

Retentionsrate

Die Aufbewahrungsquote ist eine wichtige Messgröße für die Qualität des MSCI-Geschäftsmodells. Kündigungen von Verträgen führen zu einer Reduzierung Run Rate für das nächste Jahr, was die Wachstumsrate der Einnahmen verschlechtert. Durch die Überwachung dieses Indikators kann festgestellt werden, ob es Probleme auf dem Markt gibt, die beispielsweise durch einen stärkeren Wettbewerb oder die Abkehr der Kunden von externen Datenquellen verursacht werden. Die Aufbewahrung wird berechnet als die Anzahl der Abonnements, die zum laufenden Preis (Abonnements zu Jahresbeginn abzüglich des Rücktrittswerts) geführt werden, geteilt durch den Wert der Abonnements zum laufenden Jahr. Die niedrigste Rückhalterate liegt in der Regel im vierten Quartal, da in diesem Zeitraum die meisten Vertragsverlängerungen stattfinden. Im Jahr 2020 war das vierte Quartal für insgesamt rund 30,4% der Stornierungen verantwortlich.

| MSCI | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Retentionsrate | 93,4% | 92,7% | 93,8% | 94,1% | 94,7% | 93,9% |

| Index | 95,2% | 95,3% | 95,8% | 95,4% | 95,7% | 95,1% |

| Analyse | 93,0% | 91,0% | 92,5% | 93,0% | 93,6% | 92,4% |

| Alles Andere | 88,6% | 90,0% | 91,2% | 94,1% | 94,8% | 94,5% |

Quelle: eigene Studie basierend auf Jahresberichten

Das Unternehmen hat eine starke Position in der Branche und die Fähigkeit, seine Kunden davon zu überzeugen, die von MSCI angebotenen Dienstleistungen fortzusetzen. Ein Selbstbehalt von über 90% zeigt, dass bisher keine Bedenken hinsichtlich der Maßnahmen der Wettbewerber bestehen. Es ist erwähnenswert, dass das Unternehmen im profitabelsten Segment das höchste Maß an Bindung beibehält.

Fundamentale Analyse

Erlöse

Die Einnahmen des Unternehmens stammen aus drei Quellen. Das erste sind Abonnements, die von Kunden bezahlt werden, das zweite Es gibt vermögensbasierte Gebühren. Der dritte ist der Umsatz, der als "einzigartig" eingestuft wird.

- Abonnements werden auf der Grundlage von Verträgen bezahlt, die mit den Vermögensverwaltern unterzeichnet wurden. Sie sind daher während der gesamten Dauer des Kontakts bekannt.

- Asset Based Fees werden basierend auf dem AUM (Assets Under Management) der Passive Funds berechnet. ETFs und Fonds zahlen eine Gebühr, wenn sie sich mit bestimmten MSCI-Indizes messen möchten.

- In den sonstigen Erträgen sind Dienstleistungen ohne revolvierende Verträge enthalten. Beispiele hierfür sind die Bereitstellung historischer Daten und spezialisierter Kundendienstleistungen.

Diese drei Einnahmequellen sind in drei Segmente unterteilt:

- Indizes,

- Analytik,

- Andere.

Quelle: Jahresbericht 2020

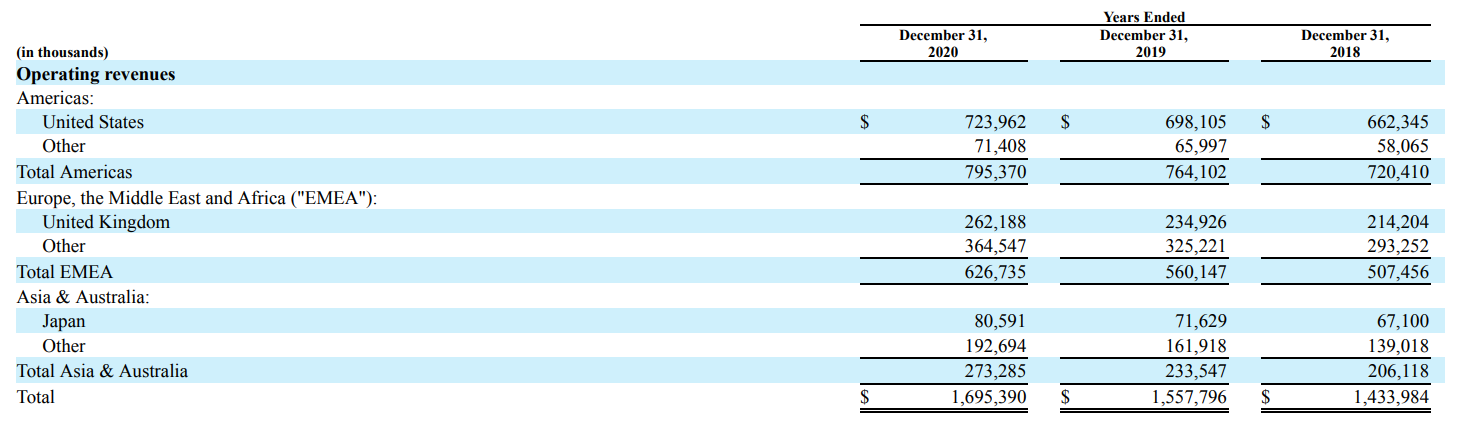

Die Umsätze des Unternehmens sind geografisch diversifiziert. In den USA erzielte MSCI 42,70% des Gesamtumsatzes. Der zweite wichtige Markt ist das Vereinigte Königreich, auf das 15,5% des Umsatzes entfielen. MSCI hat in Asien und Asien nur eine sehr geringe Marktpräsenz Australien.

Indizes

Das Indexsegment gruppiert die von Indexbenutzern erzielten Einnahmen. Dies sind beide Schöpfer von Produkten, die einen bestimmten Index widerspiegeln sollen (z. B. ETFs, Futures, opcje) sowie Institute, die ihre Ergebnisse mit bestimmten Indizes vergleichen. Am Ende eines jeden Tages berechnet MSCI fortlaufend den Wert von 246 Indizes und über 000 Quotes. Die Indizes umfassen unter anderem:

- MSCI Global Equity Indizes - Dies sind Indizes, die die in bestimmten Märkten, Segmenten und Branchen erzielten Renditen messen. Die Indizes decken über 80 nationale Märkte ab.

- Faktorindizes - Diese Kategorie gruppiert Indizes, die beispielsweise auf Volatilität und Dynamik basieren.

- ESG- und Klimaindizes - Indizes, die Investitionen in sozial und ökologisch verantwortliche Personen unterstützen.

- On-Demand-Indizes - Dies sind Indizes, die auf der Grundlage spezifischer Kundenerwartungen berechnet werden (z. B. Absicherung des Währungsrisikos, Abschottung von Unternehmen usw.).

- Thematische Indizes - Dies sind Indizes, die spezifische, soziale, demografische, Industrie- und Umweltinvestitionsstrategien widerspiegeln sollen.

- Private Real Assets-Indizes - Dies sind Indizes, die die Transparenz und Transparenz von Strategien auf dem Immobilienmarkt unterstützen sollen.

Jedes Jahr erweitert MSCI sein Serviceangebot. Im Jahr 2019 wurden Megatrend-Indizes eingeführt. Ein Beispiel kann der MSCI ACWI IMI Digital Economy Index sein, der Investitionen in Unternehmen aus der digitalen Wirtschaft (z. B. digitale Zahlungen) und MSCI ACWI IMI Disruptive Technologies, die unter anderem Unternehmen gruppieren, gruppiert 3D-Druck, Internet der Dinge, Fintech, Onlinesicherheit oder Cloud-Technologie. Im Jahr 2020 wurde ein Index eingeführt, der die "Dekarbonisierung der Wirtschaft" unterstützt - MSCI Climate Paris Alignd Indexes.

In den Umsatzerlösen dieses Segments sind auch Lizenzgebühren für die Verwendung von GICS (Global Industry Classification Standard) enthalten, das als Joint Venture zwischen MSCI und S & P Financial Services gegründet wurde. Mit GICS können Sie Unternehmen bestimmten Branchen zuordnen.

Segmentleistung:

Der Umsatz in diesem Segment stammt aus drei Quellen.

- Das erste sind Abonnements, die ungefähr 60% des Umsatzes des Segments ausmachen. Die Produkte sind Indizes (Standard, Faktor, Spezialist). Die Empfänger sind Investmentfonds, Hedgefonds, Pensionsfonds usw.

- Das nächste sind die Gebühren, die von der Größe des Vermögens abhängen. Sie machen rund 39,3% des Gesamtumsatzes des Segments Indizes aus. Hier gibt es zwei Zahlungsquellen. Der erste ist der Umsatz mit ETFs und anderen passiven Lösungen, die mit von MSCI erstellten Indizes verknüpft sind. Die Gebühren werden in der Regel mit 2-3 Basispunkten auf den Wert des verwalteten Vermögens (AUM) berechnet. Ein weiterer Einnahmequellen sind die Transaktionsgebühren für den Handel am MSCI-Indexderivatemarkt.

- Am wenigsten signifikant sind einmalige Umsätze, die 0,7% des Umsatzes des Segments ausmachen. Beratungserlöse, Bereitstellung historischer Daten usw. sind hier enthalten.

Im Jahr 2020 stieg der Umsatz des Segments Indizes im Jahresvergleich um 10,4% auf 1 Mio. USD. Nominal stieg der Umsatz um 016,5 Millionen US-Dollar. Abonnements, deren Umsatz um 95,6 Mio. USD stieg, d. H. 49,4% im Jahresvergleich, spielten eine führende Rolle bei der Umsatzsteigerung. Die vermögensbasierten Gebühren stiegen im Jahresverlauf um 9,3% oder rund 10,5 Mio. USD.

Das Indexsegment weist die höchste EBITDA-Profitabilität auf (bereinigt). Die in diesem Segment erzielte Margenrate liegt bei über 75% und damit deutlich über der im gesamten Unternehmen erzielten Marge (ca. 57%).

Quelle: eigene Studie basierend auf Jahresberichten

Analytik

Das Angebot des Unternehmens bezieht sich auf das Risikomanagement, die Liquiditätsanalyse und die Kontrahentenrisikomessung. Der Service erfüllt unter anderem die Bedürfnisse der Kunden im Bereich der aufsichtsrechtlichen Berichterstattung. Das Segment umfasst Modelle, die Folgendes unterstützen: Faktoranalyse (z. B. Barr-Modelle, MAC-Modelle), Stresstests sowie Liquiditätsrisikoanalyse.

Kunden haben über die API, externe Anwendungen und die MSCI-Plattform Zugriff auf Analysetools.

Das analytische Angebot umfasst unter anderem:

- RiskMetrics RiskManager - einer der führenden Anbieter von VaR-Simulationen (Value at Risk) und Stresstests. Dank dieser Lösung können Kunden das Liquiditäts- und Sensitivitätsrisiko berechnen und überwachen sowie täglich eine Was-wäre-wenn-Analyse durchführen.

- BarraOne - MAC-Modelle nach der Barr-Methode. Es ermöglicht Kunden, die Faktoren zu verstehen, die das Risiko ihrer Investition beeinflussen.

- Barra Portfolio Manager - eine Analyseplattform, mit der Sie Anlageprozesse effizienter verwalten können.

- WealthBench und CreditManager - eine Webplattform, die von Banken, Finanzberatern, Brokern und Trusts verwendet wird, um Vermögensverwaltern bei der Einschätzung des Potfela-Risikos zu helfen. Der Kreditmanager ist ein Instrument zur Messung der Kreditrisikokonzentration.

Segmentleistung:

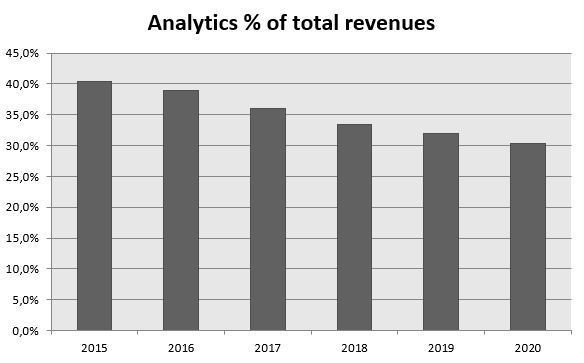

Der Umsatz dieses Segments macht rund 30,3% des Gesamtumsatzes von MSCI aus. Dieses Segment zeichnet sich durch eine sehr geringe Wachstumsrate aus. Im vergangenen Jahr stieg der Umsatz um 3,4% oder 16,9 Mio. USD. Die Abonnementeinnahmen stiegen nur um 4,2% oder 20 Mio. USD. Der Anstieg war hauptsächlich auf gute Verkäufe von MAC-Produkten (Multi-Asset Class) zurückzuführen. Aufgrund der geringen Wachstumsrate hat das Segment in den letzten 5 Jahren seine Bedeutung im Umsatzmix verloren.

Quelle: eigene Studie basierend auf Jahresberichten

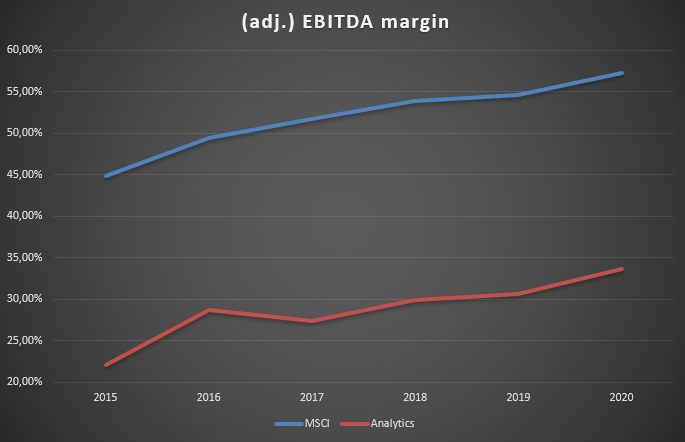

Die EBITDA-Marge dieses Segments ist deutlich niedriger als die des gesamten Unternehmens und mehr als doppelt so niedrig wie im Segment "Indizes". Trotzdem hat sich in den letzten 6 Jahren die bereinigte EBITDA-Marge verbessert, die bereits 33% überschritten hat.

Quelle: eigene Studie basierend auf Jahresberichten

Andere

In diesem Segment werden Umsätze in zwei Bereichen erzielt. Eines ist ESG und das andere ist der Immobilienmarkt.

MSCI analysiert rund 8500 Unternehmen, um institutionellen Anlegern ein besseres Verständnis dafür zu vermitteln, wie sich ESG auf das langfristige Risiko und die Performance von Anlageportfolios auswirkt. Zu den Abonnenten von MSCI ESG Research zählen Vermögensverwalter, Berater, Berater und Dozenten. Dieses Segment umfasst unter anderem MSCI ESG Ratings-Lösung, die Chancen und Risiken misst, die sich aus ESG-Standards ergeben, die in herkömmlichen Unternehmensanalysen häufig nicht sichtbar sind. Unternehmen werden als am schlechtesten (CCC) bis am besten (AAA) eingestuft. Eine andere Lösung ist ein Scanner, mit dem Anleger die für die Suche nach Unternehmen mit bestimmten ESG-Parametern erforderliche Zeit besser verwalten können.

Das Immobiliensegment umfasst Research, Reporting, Marktdaten und Benchmarks für Immobilienfonds, Manager und Privatanleger. Das MSCI-Angebot umfasst unter anderem:

- MSCI Enterprise Analytics - eine interaktive Anwendung, mit der Faktoren bewertet und analysiert werden können, die die Potfela-Ergebnisse beeinflussen. Außerdem können Sie die Konzentration Ihres Immobilienportfolios überprüfen.

- MSCI Global Intel - Es ist eine führende Datenbank, die Wissen über lokale, regionale und globale Märkte bietet. Es informiert Sie über die Ergebnisse und Risikofaktoren in den einzelnen Märkten. Dieses Tool enthält auch Indizes, die Daten aus einzelnen Märkten zusammenfassen.

- Globales MSCI Real Estate Analytics-Portal - bietet Analysefilter zur Bewertung der Leistung der Portfolios von Immobilienmanagern.

Segmentleistung:

Der Umsatz des Segments stieg im Jahresvergleich um 18% auf 139,9 Mio. USD. Nominal stieg der Umsatz um rund 21,4 Millionen US-Dollar. Der Hauptwachstumstreiber waren ESG-Produkte, die um ca. 19,3 Mio. USD (+ 27% im Jahresvergleich) auf 90,7 Mio. USD zulegten. Gute Verkäufe von ESG-Ratings und ESG-Screening-Produkten halfen. Der Immobilienmarkt wuchs um 2,1 Mio. USD oder 4,4%. Diese Produktgruppe erzielt einen Umsatz von rund 49,2 Millionen US-Dollar.

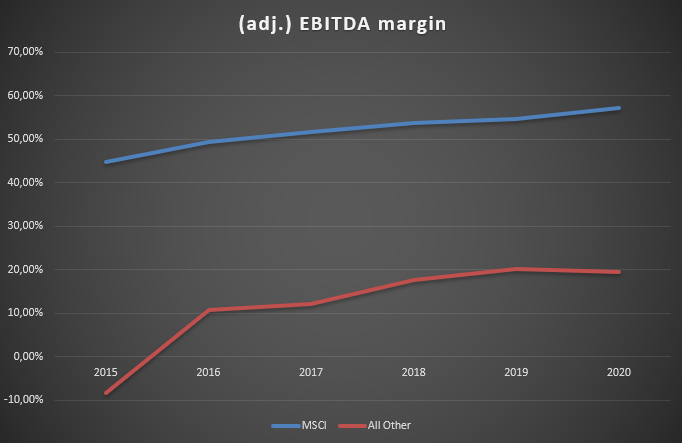

Die Produktentwicklung geht Hand in Hand mit der Verbesserung der Profitabilität des Segments. Die EBITDA-Marge verbesserte sich zwischen 2015 und 2019 um über 28 Prozentpunkte. Mit zunehmender Marktreife ist mit einer weiteren Verbesserung der Margen zu rechnen.

Quelle: eigene Studie basierend auf Jahresberichten

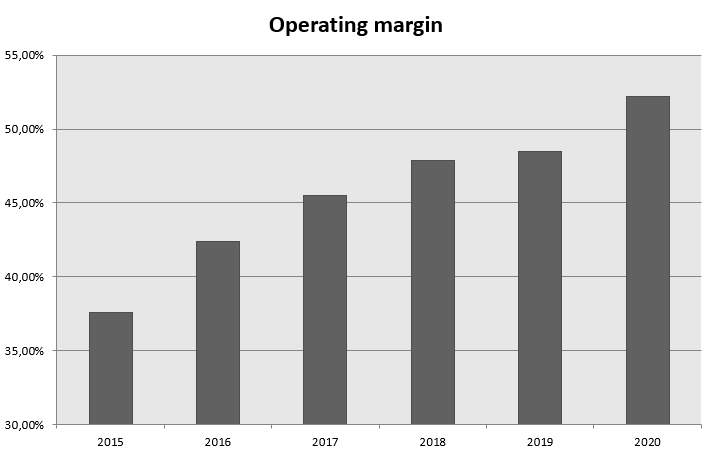

Betriebsspanne MSCI

Die Kostenkontrolle und der positive Effekt der operativen Hebelwirkung haben in den letzten 6 Jahren zu einer deutlichen Verbesserung der operativen Marge geführt. Die viel langsamere Wachstumsrate der Kosten als der Einnahmen half. Nachfolgend finden Sie eine Zusammenfassung der Änderungen der Einnahmen und Kosten in den Jahren 2015-2020:

| Millionen $ | 2015 | 2020 | % FRACHT |

| Erlöse | 1 075 | 1 695 | + 9,54% |

| Steuerlich absetzbare Kosten | 268 | 292 | + 1,73% |

| Verkauf und Marketing | 162 | 216 | + 5,93% |

| Forschung und Entwicklung | 77 | 101 | + 5,50% |

| Verwaltung | 86 | 115 | + 5,91% |

Quelle: eigene Studie basierend auf Jahresberichten

Quelle: eigene Studie basierend auf Jahresberichten

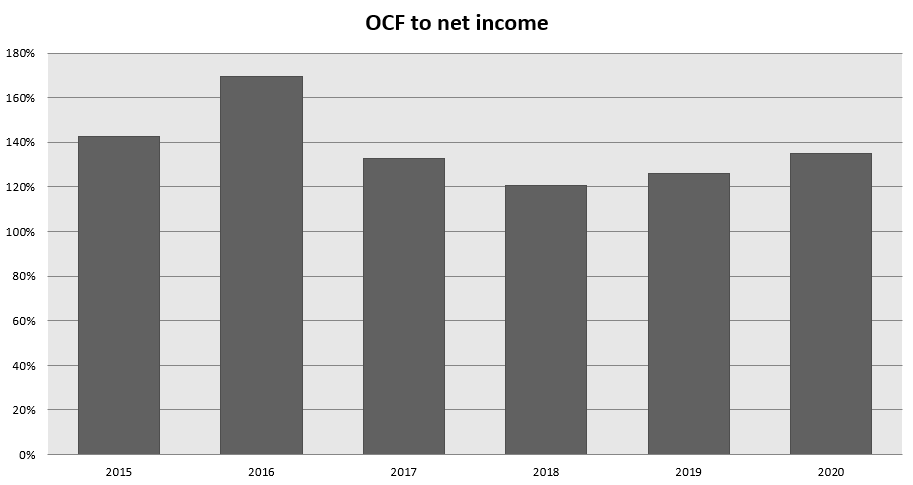

Analyse der Betriebsabläufe

Das Geschäftsmodell des Unternehmens macht es natürlich, sehr große Betriebsabläufe zu generieren. In den Jahren 2015-2020 lag der Cashflow aus laufender Geschäftstätigkeit deutlich über dem ausgewiesenen Nettogewinn.

Quelle: eigene Studie basierend auf Jahresberichten

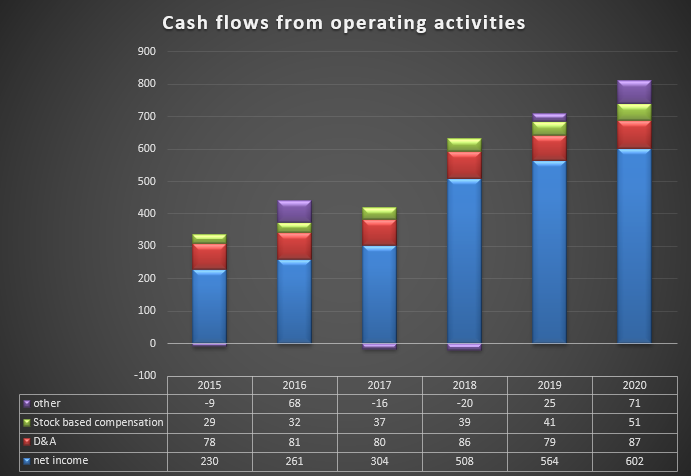

Neben dem Nettogewinn sind die Abschreibungen und die mit Aktien gezahlten Kosten der Hauptbestandteil des Cashflows. Beide Aufwendungen spiegeln sich in den Buchhaltungskosten wider, sind jedoch keine nicht zahlungswirksamen Aufwendungen.

Quelle: eigene Studie basierend auf Jahresberichten

Der Rechnungsabgrenzungsposten (der Kunde hat den Service bereits im Voraus bezahlt, aber noch nicht vollständig genutzt) ist in der "anderen" Gruppe enthalten, die sich im Jahr 98 auf + 2020 Millionen US-Dollar belief. Ein weiterer wichtiger Posten war der Anstieg der Forderungen (Umsatzerlöse wurden gemeldet, aber noch nicht eingezogen). Dies reduzierte den operativen Cashflow um 58 Mio. USD.

Es ist anzumerken, dass das Unternehmen keine wesentlichen Investitionen (CAPEX) hat. Ihr durchschnittliches Niveau in den letzten 6 Jahren betrug 31 Millionen US-Dollar. Zusätzlich müssen Softwareentwicklungskosten berücksichtigt werden, die in der Bilanz aktiviert werden. Die durchschnittlichen Ausgaben auf diesem Konto beliefen sich im Zeitraum 2015-2020 auf ca. 18 Mio. USD. Die Höhe dieser Ausgaben liegt deutlich unter der Abschreibung von 2020 Mio. USD im Jahr 87.

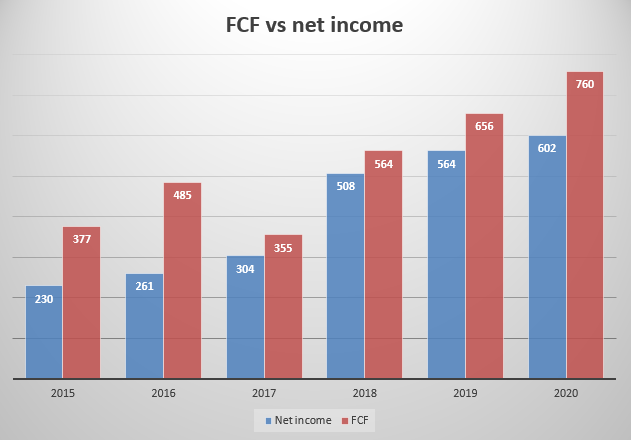

Es ist daher nicht verwunderlich, dass der Free Cash Flow (FCF) in den letzten 5 Jahren deutlich über dem Nettogewinn lag. Es sollte auch beachtet werden, dass das Unternehmen keine wesentlichen Akquisitionen und Investitionen tätigen muss, um den Umfang seiner Geschäftstätigkeit zu erhöhen.

Quelle: eigene Studie basierend auf Jahresberichten

Aufgrund der großzügigen Gewinnbeteiligung mit Investoren verfügt das Unternehmen über ein negatives Eigenkapital. Die Aufwendungen für den Kauf von Aktien und die Zahlung von Dividenden übersteigen die Höhe der generierten Free Cashflows erheblich.

In den letzten Jahren hat das Unternehmen beschlossen, seinen Aktionären viel Kapital zurückzugeben. Es lohnt sich, auf die Jahre 2015,2016,2018, 2020, 265 und 560 zu achten, in denen die an die Aktionäre gezahlten Beträge um XNUMX bis XNUMX Mio. PLN höher waren als die vom Unternehmen generierten Barmittel. Ein solches Tempo des Aktienrückkaufs ist auf lange Sicht nicht nachhaltig.

Quelle: eigene Studie basierend auf Jahresberichten

MSCI-Bilanzanalyse

Struktur der Vermögenswerte

Der Hauptposten im Umlaufvermögen sind Zahlungsmittel und deren Äquivalente. Ende 2020 waren es rund 1,3 Milliarden US-Dollar. Dies ist ein Rückgang von rund 205 Millionen US-Dollar. Der Rückgang der liquiden Mittel war hauptsächlich auf einen großen Aktienrückkauf (779 Mio. USD) und eine Dividendenzahlung (246 Mio. USD) zurückzuführen, die über dem erzielten Free Cashflow lagen. Die vorgenannten Aufwendungen wurden teilweise durch die Emission neuer Schuldtitel kompensiert. Ein weiterer wichtiger Posten im Vermögen sind Forderungen, die sich zum Jahresende auf 559 Mio. USD beliefen. Bitte beachten Sie, dass Kunden ihre Abonnements jährlich oder vierteljährlich bezahlen. Aus diesem Grund ist die Höhe der Forderungen recht hoch. Der Forderungsumsatz beträgt ca. 120 Tage, was durch das vom Unternehmen verwendete Zahlungsmodell bestätigt wird. Im Anlagevermögen ist der Goodwill der einzige herausragende Posten, der bei 1,5 Mrd. USD bleibt.

Struktur der Verbindlichkeiten

Neben den Zinsverbindlichkeiten ist der Rechnungsabgrenzungsposten in Höhe von ca. 676 Mio. USD ein wesentlicher Posten der Verbindlichkeiten. Hierbei handelt es sich um Mittel, die Kunden im Voraus für von MSCI erbrachte Dienstleistungen erhalten. Die Abrechnung dieser Einnahmen erfolgt nach der Zeichnungsfrist.

Die Großzügigkeit des Vorstands bei der Gewinnbeteiligung an die Aktionäre hat zu einem deutlichen Rückgang des Eigenkapitals geführt. Im Jahr 2015 belief sich das Eigenkapital auf rund 900 Millionen US-Dollar. Es ist derzeit negativ (- 443 Millionen US-Dollar). Es sollte jedoch beachtet werden, dass das größte Risiko für das Unternehmen nicht die Höhe der Schulden selbst ist, sondern die Fähigkeit, die Schulden zu bedienen. Aufgrund seines hochprofitablen Geschäftsmodells und seiner geringen Investitionsausgaben hat MSCI keine Probleme, seine Schulden zu bedienen.

Zinsschulden und vertragliche Verbindlichkeiten

MSCI ist ein hoch verschuldetes Unternehmen. Die langfristigen Zinsverbindlichkeiten belaufen sich auf über 3,3 Mrd. USD. Im Laufe des Jahres stieg die langfristige Verschuldung um 295 Mio. USD. Trotz der hohen Verschuldung sollte das Unternehmen in den kommenden Jahren keine Probleme mit dem Schuldendienst haben. Im letzten Jahr gelang es dem Unternehmen, die in den Jahren 2024 und 2025 fälligen Schulden zu verlängern. Die neuen Schulden werden 2030 und 2031 fällig. Ein weiteres Plus des Roll-Over ist die Zahlung niedrigerer Zinsen.

Quelle: Jahresbericht 2020

Angebot

Das Unternehmen hatte Ende 19. März 2021 einen Wert von rund 44 Milliarden US-Dollar. Dies ergibt ein Preis-Gewinn-Verhältnis (P / E) von 73. Der Free Cash Flow (FCF) belief sich 2020 auf 760 Millionen US-Dollar. Als Ergebnis betrug das P / FCF-Verhältnis 57,9. Dies ergibt eine FCF-Ausbeute von 1,72%. Diese Indikatoren deuten darauf hin, dass die Bewertung den beachtlichen Erfolg des Unternehmens bereits abgezinst hat.

Sicherlich ist MSCI ein sehr profitables Unternehmen mit viel operativer Hebelwirkung. Es hat eine sehr starke Marke, die es ihm ermöglicht, einen großen Anteil im Indexsegment zu halten. Es diversifiziert seine Aktivitäten, um mit den Änderungen in der Methode der Kapitalallokation durch Manager (ESG, Climate) Schritt zu halten. Die Bewertung des Unternehmens ist bereits "ehrgeizig", was ein potenzieller Investor beachten sollte.

MSCI-Produkte - wo investieren?

Forex-Broker haben eine große Auswahl an Aktien, CFDs auf Aktien und ETFs im Angebot – darunter auch MSCI.

Zum Beispiel auf XTB Heute finden wir über 3500 Aktieninstrumente und 400 ETFs, a Saxo Bank über 19 Unternehmen und 000 ETF-Fonds.

| Makler |  |

||

| Hauptstandort | Polen | Dänemark | Zypern * |

| Anzahl der angebotenen Börsen | 16 Börsen | 37 Börsen | 24 Börsen |

| Anzahl der Aktien im Angebot | ca. 3500 - Aktien ca. 2000 – CFDs auf Aktien |

19 - Aktien 8 - CFDs auf Aktien |

ca. 3 - CFDs auf Aktien |

| Die Höhe des angebotenen ETF | ca. 400 - ETF ca. 170 - CFD auf ETF |

3000 - ETF 675 – CFD auf ETF |

ca. 100 - CFD auf ETF |

| Kommission | 0 % Provision bis 100 EUR Umsatz/Monat | laut Preisliste | Der Spread hängt vom Instrument ab |

| Min. Anzahlung | 0 zł (empfohlen mindestens 2000 PLN oder 500 USD, EUR) |

0 PLN / 0 EUR / 0 USD | 500 zł |

| Plattform | Xstation | SaxoTrader Pro Saxo Trader Go |

Plus500-Plattform |

* PLUS500 CY Angebot

CFDs sind komplexe Instrumente und bergen aufgrund der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. Von 72% bis 89% der Privatanlegerkonten verzeichnen monetäre Verluste infolge des Handels mit CFDs. Überlegen Sie, ob Sie verstehen, wie CFDs funktionieren und ob Sie sich das hohe Risiko leisten können, Ihr Geld zu verlieren.

MSCI - Zusammenfassung

MSCI ist ein Unternehmen, das von einem erheblichen Marktanteil und der Schaffung der Dienstleistungen profitiert, die Vermögensverwalter wirklich benötigen. Die Erhöhung der Transparenz und die einfache Beurteilung der getroffenen Anlageentscheidungen sind die Hauptvorteile der Nutzung der Angebote externer Indizes. MSCI hat als einer der Marktführer eine sehr starke Anerkennung bei Direktkunden (z. B. Investmentfonds, ETFs). Dank dessen kann das Unternehmen einen höheren Preis für seine Produkte verlangen als die Konkurrenz, die nicht zu Top3 gehört. Dies trägt wiederum zu einer sehr hohen Rentabilität bei. Es sei daran erinnert, dass die Eintrittsbarrieren zwar gering zu sein scheinen (die Erstellung eines Index scheint einfach zu sein), der Verkauf an Hauptempfänger jedoch sehr schwierig ist (größere Fonds bevorzugen Lösungen, die bereits eine gut etablierte Marke haben). Aus diesem Grund kontrollieren die Top 3 Spieler über 70% des Marktes.

Das Unternehmen erzielt eine sehr gute operative Marge und hat keine Probleme, eine große Menge an freiem Bargeld zu generieren. Die aggressive Politik, den generierten FCF durch ein massives Aktienrückkaufprogramm und eine Dividendenausschüttung mit den Aktionären zu teilen, führte zu einer deutlichen Erhöhung der Hebelwirkung. Auf lange Sicht ist eine solche Großzügigkeit nicht nachhaltig.

Trotz hoher Verschuldung verfügt das Unternehmen über einen großen Liquiditätspuffer, der Ende 2020 über 1,3 Milliarden US-Dollar betrug. Aufgrund der Stabilität des Modells ist das Unternehmen in der Lage, hohe Schulden zu bedienen. Darüber hinaus muss MSCI in den nächsten Jahren keine fälligen Anleihen verlängern. Dies gibt dem Vorstand mehr Komfort bei der Liquiditätsverwaltung.

Die Veränderungen auf dem Markt, auf dem MSCI tätig ist, üben keinen Druck aus, die Rentabilität drastisch zu verringern. Langfristig sollten Sie sich jedoch bewusst sein, dass einige Risiken das Geschäftsmodell des Unternehmens untergraben können. Es ist kaum vorstellbar, dass der zunehmende Wettbewerb und der Druck, die Gebühren von Vermögensverwaltern zu senken, nicht zu einer sinkenden EBITDA-Marge der „Henne, die die goldenen Eier legt“, dem Indexsegment, führen würden.

Im Jahr 2019 erwähnte der Präsident des Unternehmens, dass MSCI werden will "Netflix"Von Ihrer Branche. Die MSCI-Plattform würde für die Vermögensverwaltungsbranche dieselbe werden wie die Streaming-Plattform für die Medienbranche. Wenn dieses Szenario realisiert wird, kann das Unternehmen möglicherweise hohe Margen bei der Geschäftstätigkeit erzielen.

Das Management ist sich auch bewusst, dass das Unternehmen in seinem Kerngeschäft weiterhin unter dem Druck seiner Kunden stehen wird, die aufgrund des Trends sinkender Managementgebühren niedrigere Gebühren verlangen. Zu diesem Zweck schafft MSCI einen weiteren Markt für sich. Ein Beispiel ist die ESG, die Fachwissen erfordert und einen weiteren Mehrwert darstellt, den das Unternehmen seinen Kunden bietet. In den nächsten Jahren ist zu erwarten, dass immer mehr Vermögenswerte in Unternehmen investiert werden, die die ESG-Kriterien erfüllen. Auch die Lösungen für den außerbörslichen Markt sollten nicht vergessen werden. Der Immobilienmarkt kann langfristig eine bedeutende Einnahmequelle sein.

Bedrohungen:

Eine der Bedrohungen für das Geschäftsmodell ist der Druck, die Verwaltungskosten durch aktive und passive Fonds zu senken. Bei ETFs können Verbindungsgebühren neu verhandelt werden. Ein Teil der Gebühren Dies hängt von der TER-Ebene ("Gesamtkostenquote") eines bestimmten ETF ab. Ein weiterer Kampf um die Senkung der Gebühren auf dem Markt für passive Lösungen kann zu niedrigeren Umsätzen in diesem Segment führen. Darüber hinaus können die größten Kunden des Unternehmens eine Ermäßigung oder Abschaffung der Mindestgebühr und eine Herabsetzung oder Einführung einer Höchstgebühr beantragen. Beachten Sie, dass der ETF-Markt sehr konzentriert ist. In diesem Markt spielen die "großen Drei", nämlich Blackrock, Vanguard und State Street, die Hauptrolle. Die Konzentration der Kunden in diesem Segment ist keine gute Nachricht für Indexanbieter.

Erwähnenswert ist auch das Risiko, die Produkte des Unternehmens durch Produkte zu ersetzen, die von Kunden für ihre eigenen Bedürfnisse entwickelt wurden. Ein Problem mit internen Indizes ist jedoch ein potenzieller Interessenkonflikt, da die Wertentwicklung des Fonds nicht mehr mit unabhängigen Indizes verglichen wird.

Indexdatenanbieter können auch in den Markt eintreten und ihre eigenen Indizes auflegen. In ihrem Fall fehlt es jedoch immer noch an Markenbekanntheit, weshalb Manager es vorziehen, erkennbare Indizes zu verwenden, die zu den größten Indexanbietern gehören.

Durch die Entwicklung moderner Technologien und den einfacheren Zugang zur Datenerfassung und -aggregation werden viele aktuelle Kunden ihre eigene Software für die Risikoanalyse und -überwachung erstellen. Dies wird zu einem erhöhten Druck im Analytics-Segment führen.