Angestrebte Erhöhung der Energiepreise und der Renditen von US-Anleihen

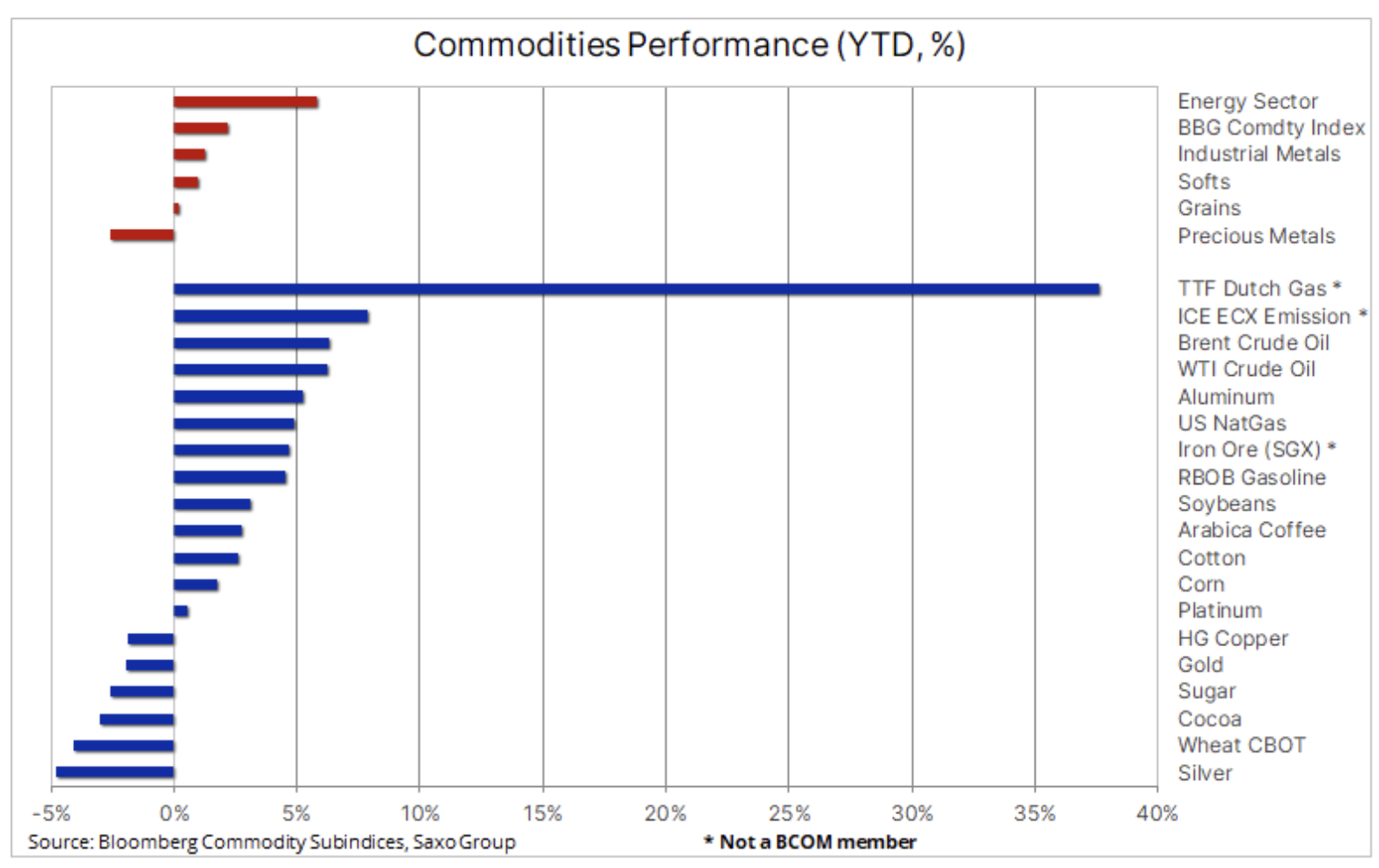

Die ersten Handelstage im Jahr 2022 lassen sich am besten als „turbulent“ beschreiben und wie schon der nervöse Beginn des Jahres 2021 lieferte die erste Inspiration für die Kursentwicklung einzelner Anlageklassen, darunter auch Rohstoffe wie Gold und Silber, eine scharfe Anstieg der US-Anleiherenditen fiskalisch. Gleichzeitig blieb der Energiesektor gegenüber diesen Faktoren unempfindlich: Das begrenzte Angebot ließ die Öl- und Gaspreise in die Höhe treiben, während die Situation im Sektor der Industriemetalle gemischt war, mit Schwerpunkt auf Ereignissen in China, wo die Covid-19-Nulltoleranz Die Politik könnte die Konsumausgaben in einer Zeit drosseln, in der sich die Wirtschaft bereits in einer Abschwächung befindet.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Der Anstieg der Staatsanleiherenditen von Japan nach Deutschland und Großbritannien verstärkte sich nach der Veröffentlichung des Protokolls der Dezember-Notenbanksitzung, was die Erwartungen hinsichtlich einer Beschleunigung der Zinserhöhungen durch die Fed zur Inflationsbekämpfung anstieg. Offenmarktausschuss der Federal Reserve (FOMC) Er diskutierte auch die Methoden der direkten Bilanzkürzung, die die Energie, die in den letzten drei Jahren den kräftigen Boom an den Aktienmärkten vorangetrieben hatte, weiter schwächen.

Dies war ein Signal dafür, dass die Fed die Anleiherenditen nicht nur entlang der Vorderseite der Zinsstrukturkurve, sondern über ihre gesamte Länge stärken wollte. Die Benchmark-Rendite 1,77-jähriger Anleihen stieg im April dynamisch fast bis zum Höchststand, nämlich auf XNUMX %.

Edelmetalle

Metalle, insbesondere Gold, als einer der zinsempfindlichsten Rohstoffe, sind zurückgegangen, aber nicht so weit, wie der Anstieg der US-Zehnjahresrenditen um 0,3% vermuten lässt. Ein Teil der Erklärung könnte sein, dass Gold im Vergleich zu den Realrenditen in den letzten sechs Monaten relativ günstig war, während ein schwächerer Dollar, eine erhöhte Aktienmarktvolatilität sowie Virus- und geopolitische Risiken ebenfalls zur Neuausrichtung der Bedingungen zu Beginn des Jahres beigetragen haben ... was sonst eine große Herausforderung wäre.

Gleichzeitig wurde der Silberpreis durch eine nachlassende Risikobereitschaft sowie eine Abschwächung von NE-Industriemetallen wie Kupfer negativ beeinflusst. Nach einer gewissen Stärkung gegen Ende des Jahres erlebte Silber eine weitere Welle technischer Verkäufe, die seinen relativ niedrigen Preis im Verhältnis zu Gold leicht auf ein Dreiwochenhoch von über 81 Unzen Silber zu einer Unze Gold drückte.

Die Prognose für 2022 bleibt problematisch und die meisten Abwärtsprognosen für Gold sind auf die Erwartung eines starken Anstiegs der Realrenditen zurückzuführen. Wie wir unten sehen können, zeigten die Realrenditen in den letzten Jahren ein hohes Maß an inverser Korrelation mit dem Zloty, und das Risiko einer aggressiven Fed-Politik, das die Renditen erhöhen wird, beunruhigt den Markt derzeit.

In unserem ersten Artikel zum Thema Edelmetalle für das neue Jahr mit dem Titel "Gold und Silber könnten uns 2022 überraschen." , haben wir die Gründe aufgelistet, warum die negative Wertentwicklung von Gold im letzten Jahr aus relativer Sicht positiv war, und wir haben auch überlegt, was passieren sollte, damit uns das Metall im Jahr 2022 nach oben überrascht.

Der Goldpreis bleibt im Bereich von 1 USD in einer weiten Spanne von 800-1 USD; Für die kurzfristige Ausrichtung ist entscheidend, wie das Metall auf gegenläufige Impulse in Form von steigenden Renditen und erhöhter Marktunsicherheit reagiert.

Industriemetalle

Die Situation in der Branche Industriemetalle gemischt: HG-Kupfer fiel als Reaktion auf einen allgemeinen Rückgang der Risikobereitschaft und anhaltende Sorgen über die Aussichten für den chinesischen Immobilienmarkt sowie die kurzfristigen Auswirkungen einer zunehmenden Zahl von Omikron-Kontaminationen auf das Wirtschaftswachstum, die Industrieanlagen verursachten Schließungen in China. Der Preis für Aluminium, eines der energieintensivsten zu produzierenden Metalle, ist nach den jüngsten Versorgungsunterbrechungen gestiegen, was die Vorhersagen eines sich ständig ausweitenden Angebotsdefizits in diesem Jahr befeuert. Einer der wichtigsten Faktoren war der prognostizierte Rückgang des Produktivitätswachstums in China aufgrund der verstärkten Bemühungen der Regierung zur Bekämpfung der Luftverschmutzung; Aus dem gleichen Grund investieren nicht-chinesische Hersteller nur sehr zögerlich in neues Potenzial.

Trotz der Prognosen, dass die Energiewende hin zu einer künftig weniger Abhängigkeit von Kohle eine starke und stetig wachsende Nachfrage nach vielen Schlüsselmetallen erzeugen wird, sind die Aussichten für China, insbesondere für Kupfer, derzeit die große Unbekannte, da der Immobilienmarkt dafür verantwortlich ist für einen erheblichen Teil der chinesischen Nachfrage. .

Angesichts des geringen Rohstoffangebots aus dem Bergbau sind wir davon überzeugt, dass die aktuellen negativen makroökonomischen Faktoren im Zusammenhang mit der Abschwächung des chinesischen Immobilienmarktes in den ersten Monaten des Jahres 2022 an Kraft verlieren werden. aus der Tatsache, dass die People's Bank of China und die chinesische Regierung im Gegensatz zur US-Notenbank eher die Wirtschaft ankurbeln, insbesondere im Zusammenhang mit grünen Übergangsinitiativen, die Industriemetalle erfordern. Bei niedrigen Kupfer- und Aluminiumbeständen könnte dies die Preise wieder auf die Rekordwerte des Vorjahres drücken oder sogar übertreffen. Die monatelange Nebentätigkeit hat die spekulative Long-Position auf ein nahezu neutrales Niveau reduziert und damit die Aussichten erhöht, neue Käufer zu gewinnen, sobald sich die technische Prognose verbessert.

Rohöl

Kleidung wuchs in den ersten Handelstagen an Wert und verlängerte damit die Rallye Ende Dezember entgegen dem allgemeinen Trend der Risikoaversion, der bei anderen Rohstoffen und Anlageklassen zu beobachten ist. Die Lieferunterbrechungen in Libyen (ein Rückgang um mehr als 400 Barrel / Tag gegenüber 000) und die geopolitischen Risiken im Zusammenhang mit den Protesten gegen einen Anstieg der Treibstoffpreise in Kasachstan, einem Land mit einer Produktion von 2021 Millionen Barrel pro Tag, haben dazu beigetragen, die Nachfrage auszugleichen Besorgnis über die weltweite Zunahme von Coronavirus-Infektionen. Dies war beispielsweise in China der Fall, wo eine aggressive Reaktion auf den größten Covid-1,9-Ausbruch seit Wuhan kurzfristig zu einem Nachfragerückgang führen könnte.

OPEC + hat zugestimmt, das derzeitige Tempo von 400 Barrel / Tag monatlicher Produktionsausweitung beizubehalten, und der Markt ist - trotz des prognostizierten Überangebots in diesem Quartal - gestiegen, mit der Aussicht, dass eine Reihe von Produzenten ihre Produktionsziele nicht erreichen können. Neben der Aussicht auf ein weltweites Überangebot in den ersten Monaten des Jahres 000, das sowohl von der Internationalen Energieagentur als auch von der OPEC prognostiziert wird, sendet auch der Terminmarkt weniger Aktivität aus.

Offene Positionen, ein Maß für das Gesamtengagement – sowohl Short als auch Long – bei Investitionen in WTI- und Brent-Rohöl sind auf den niedrigsten Stand seit mehr als fünf Jahren gefallen, und seit dem Tief vom 1. die Preise um fast 20 % erhöhen. Vielleicht ist dies ein Zeichen dafür, dass viele Investoren und Händler zumindest Anfang 2022 skeptisch gegenüber dem Potenzial für Ölpreiserhöhungen sind.

Trotz dieser Signale behalten wir jedoch einen langfristigen positiven Ausblick für den Ölmarkt bei, da dieser über viele Jahre potenzieller Unterinvestition ausgesetzt ist – große Akteure verlieren ihre Lust auf große Unternehmungen, teilweise aufgrund eines unsicheren langfristigen Ausblicks für die Ölnachfrage, aber auch zunehmend aufgrund von Kreditbeschränkungen für Banken und Investoren aufgrund von ESG (Umwelt-, Sozial- und Governance-Fragen) und der Betonung des grünen Übergangs.

Es wird nicht erwartet, dass die weltweite Ölnachfrage in naher Zukunft ihren Höhepunkt erreicht, was die Produktionsreserven noch stärker unter Druck setzen wird, die jeden Monat schrumpfen, da die OPEC + die Produktion erhöht. Hinzu kommt die Aussicht auf einen weiteren Lagerabbau in der zweiten Jahreshälfte. Das Risiko, dass höhere Energiepreise die Inflation hoch halten, ist das wahrscheinlichste Preisszenario im Jahr 2022.

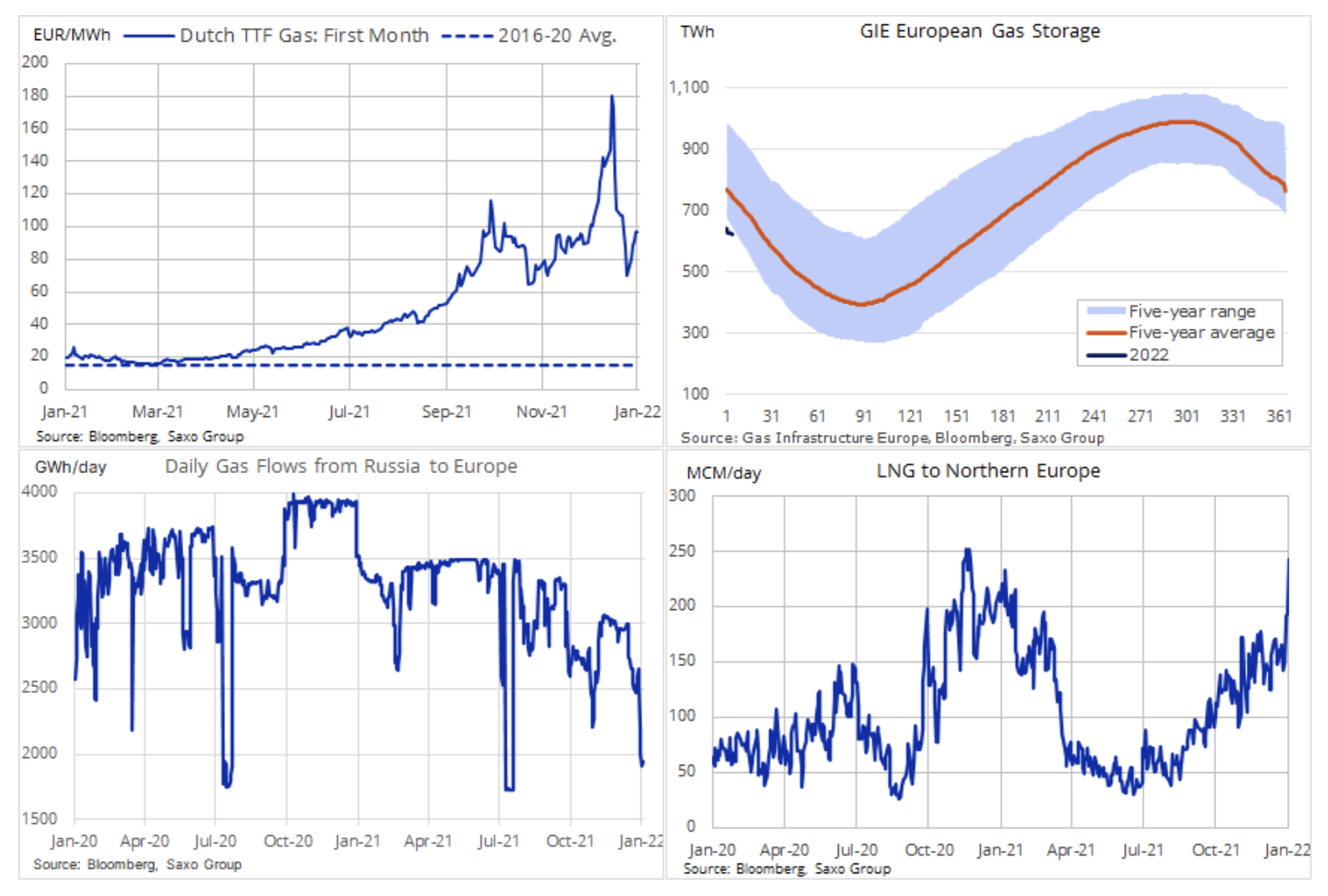

Energiekrise

Die europäische Energiekrise zeigt keine Anzeichen einer Besserung, und die Entwicklung der Gaspreise – und damit auch der Strompreise – ist den Wetterbedingungen, den russischen Lagerbeständen und dem Tempo der LNG-Lieferungen nach Europa ausgesetzt.

Der Gasmarkt war in den letzten Wochen wie eine extreme Achterbahnfahrt. Vor Weihnachten führte eine sehr starke Abkühlung in Europa und Großbritannien dazu, dass der Preis des Benchmark-EU-Gases das Zehnfache des langjährigen Durchschnitts erreichte. Darauf folgte ein Preisverfall um 65 % als Reaktion auf die Nachricht, dass viele LNG-Tanker von Asien und Südamerika nach Europa gewechselt waren, um Gas zum höchsten Preis der Welt zu verkaufen. Die unerwartet mildere Wetterlage als üblich für diese Saison trug ebenfalls dazu bei, die aktuellen Sorgen um sehr niedrige Gasvorräte zumindest kurzfristig zu mildern.

Anfang Januar begann der Gaspreis wieder zu steigen aufgrund der Aussicht auf Abkühlung und Frost, die den Wärmebedarf erhöhen, sowie extrem begrenzte Lieferungen aus Russland, insbesondere über zwei wichtige Pipelines durch Polen und die Ukraine. Ob Russland aufgrund von Verzögerungen bei der Genehmigung der Gaspipeline Nord Stream 2 und der Krise an der Grenze zur Ukraine die Lieferungen bewusst niedrig hält, ist schwer zu sagen. Dies unterstreicht jedoch die Schwäche der Energiepolitik und des Reservenmanagements der EU und des Vereinigten Königreichs, die die Region in hohem Maße von Gasimporten abhängig macht, insbesondere angesichts der anhaltenden Volatilität der erneuerbaren Energieerzeugung.