An den Rohstoffmärkten ist es noch zu früh, um die Kriegsprämie einzupreisen

Der Rohstoffsektor ist ständig in Bewegung und wird durch zahlreiche Faktoren immer schwieriger zu navigieren. Seitdem ein beispielloser Preisanstieg bei wichtigen Rohstoffen Russlands Einmarsch in die Ukraine vor über drei Wochen verlor es letzte Woche an Kraft; Dies war am deutlichsten bei Rohöl, das vorübergehend unter 100 $ pro Barrel fiel und eine Schwankung von 85 $ beendete, während der größte Teil der Kriegsprämie eliminiert wurde. Die laufenden, wenn auch bisher erfolglosen Friedensgespräche zwischen Russland und der Ukraine, die erste einer Reihe von Zinserhöhungen in den Vereinigten Staaten und die Zusage des chinesischen Vizepremiers, die Wirtschaft zu unterstützen, trugen zu einer weiteren Zunahme der Volatilität bei den Rohstoffsektor.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Rohstoffe haben mit vereinzelten Ausnahmen ein starkes Wachstum erlebt, seit Präsident Putin seinen Angriff auf die Ukraine angeordnet hat, was zu einer Verschiebung in einem Markt geführt hat, der sich nicht mehr um Lieferengpässe sorgte, sondern einen tatsächlichen Rückgang erlebte. Da Russland der zweitgrößte Rohstofflieferant der Weltwirtschaft ist, erleben wir jetzt einen historischen Schritt – Russlands zunehmende Isolation und „Selbstsanktionierung“ durch die internationale Gemeinschaft schneiden wichtige Energie-, Metall- und Agrarversorgungsleitungen ab. Bevor sie einen wöchentlichen Rückgang im Rohstoffsektor auslösten, führten diese Veränderungen zu historischen Bewegungen in Bezug auf Preise und Preisspannen.

Hinweis: Zitate Nickel an der London Metal Exchange spiegeln nicht den aktuellen Wert wider, das ist etwa 20% niedriger. Der Aktienmarkt wurde letzte Woche nach einer Zwangspause von über einer Woche wiedereröffnet. Die täglichen Limits verhinderten jedoch den Rückgang auf die Niveaus, die an der Shanghaier Terminbörse sichtbar sind, die derzeit die einzige Quelle für Preisfindungen ist.

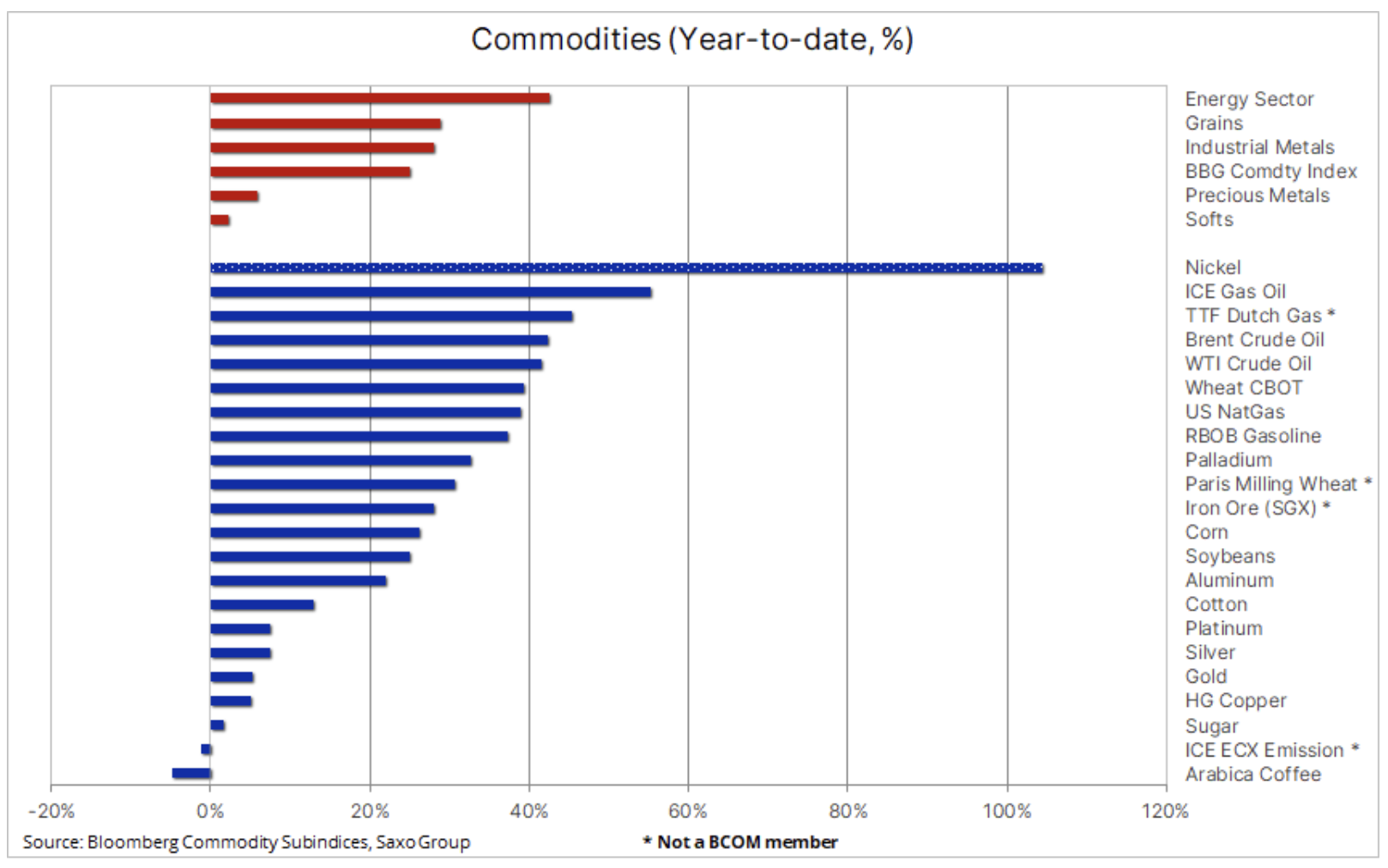

Nach einigen historischen Bewegungen und Niveaus in der unmittelbaren Zeit nach der Invasion beruhigte sich der Bloomberg Commodity Index, der 24 wichtige Rohstoff-Futures überwacht, die gleichmäßig in Energie, Metalle und Landwirtschaft aufgeteilt sind, letzte Woche etwas, als anfängliche Positionsanpassungen und Panikreaktionen nachließen. Trotz eines Rückgangs in einigen Märkten wächst dieser Index in diesem Jahr jedoch weiterhin um mehr als 25 % und übertrifft damit das beste Ergebnis des letzten Jahres seit dem Jahr 2000.

Rohöl

Brent-Öl endete eine historische dreiwöchige Schwankung um 85 $, bei der der Preis von etwa 97 $ auf 139 $ stieg und dann wieder auf das Vorkriegsniveau zurückfiel. Die Korrektur vom fast vierzehnjährigen Hoch war das Ergebnis von Gesprächen zwischen Russland und der Ukraine, einem vorübergehenden Nachfragerückgang in China aufgrund von Covid und einer Verkleinerung der Händler aufgrund der hohen Volatilität. Aus unserer Sicht könnte sich die Abschwächung als verfrüht erweisen, da der Rückgang der Lieferungen aus Russland in den kommenden Wochen immer stärker zu spüren sein wird, was die vorübergehende Nachfrageschwäche in China aufgrund von Covid mehr als ausgleichen wird. Die Einleitung eines Zinserhöhungszyklus in den Vereinigten Staaten wird jedoch die Sorgen um das globale Wirtschaftswachstum verstärken, das trotz der seit mehreren Monaten anhaltenden Angebotsverknappung einen Anstieg des Ölpreises auf das letzte Hoch verhindern könnte, aber mit fast Durch den vollständigen Wegfall der Risikoprämie bleibt der Markt empfindlich gegenüber einer Verschlechterung der Situation auf der Strecke Russland-Ukraine.

In ihrem letzten monatlichen Ölmarktbericht hob die IEA ein wechselseitiges Risiko für die Ölpreise hervor, da steigende Rohstoffpreise und internationale Sanktionen gegen Russland das globale Wirtschaftswachstum verringern könnten. Auf dieser Grundlage hat die IEA ihre Prognose für den weltweiten Ölverbrauch in diesem Jahr um 1,3 Millionen Barrel pro Tag gesenkt, hauptsächlich aufgrund der sinkenden Nachfrage in Russland, dessen Wirtschaft auf das Niveau der Sowjetzeit gesunken ist; Auch die aktuellen Lockdowns in China werden zur Reduzierung der Nachfrage beitragen. Dennoch bleiben die möglichen weithin verstandenen Störungen der russischen Ölförderung eine Bedrohung, die nach Ansicht der IEA geeignet ist, einen globalen Angebotsschock auf dem Ölmarkt auszulösen.

Russland ist zunehmend isoliert und die Nachfrage nach seinem Öl geht zurück, was größtenteils auf Selbstsanktionen westlicher Händler auf dem Markt zurückzuführen ist. Der beste Indikator, den man in diesem Zusammenhang beobachten sollte, ist der Preis des russischen Referenzöls Ural, das letzte Woche einen Abschlag von fast XNUMX US-Dollar gegenüber Rohöl der Sorte Brent aufwies. In Anbetracht der begrenzten Kapazität Russlands, unerwünschtes Öl zu lagern, ist die IEA sehr pessimistisch, dass die russische Produktion von 3 Millionen Barrel pro Tag ab April eingestellt werden könnte. Sollte dies der Fall sein, würden die Preise für Rohöl und insbesondere für seine Produkte wie Benzin und Diesel so weit steigen, dass die Nachfrage vernichtet wird, und der daraus resultierende Nachfragerückgang würde stärker ausfallen als derzeit prognostiziert.

Erdgas

Europäischer Gasmarkt sah zusammen mit anderen Rohstoffen einen Rückgang; es wurde durch das Fehlen signifikanter Beschränkungen des Gasflusses aus Russland und den Frühlingsanfang und einen geringeren Heizbedarf verursacht. Der Spotpreis ist auf fast 100 EUR / MWh gefallen, 70 % unter dem Panikgipfel vom 7. März, der kurzzeitig bei 345 EUR / MWh lag, was 630 USD pro Barrel Rohöl entspricht. Insgesamt ist der europäische Gasmarkt in besserer Verfassung als zu Jahresbeginn befürchtet, nachdem ein milder Winter und der Zustrom von US-LNG-Lieferungen zu einem Anstieg des Angebots beigetragen und damit die Befürchtungen einer Verknappung abgewendet hatten. Die Prognosen für den nächsten Winter bleiben jedoch problematisch, da der Oktober-Winter-Futures-Kontrakt knapp unter 95 EUR / MWh liegt, was auf weitere anhaltende Herausforderungen für Industrien hinweist, die erhebliche Mengen an Energie verbrauchen.

Edelmetalle

Gold, wie die meisten anderen Rohstoffe fiel er nach einem panikartigen Höhepunkt nur wenige Dollar unter den Rekord von 2020 US-Dollar aus dem Jahr 2. Die Kombination aus niedrigeren Ölpreisen, die derzeit das beste Maß für geopolitische Risiken darstellen, und Ängsten vor der FOMC-Sitzung am Mittwoch trugen zu einer Korrektur von 074 USD auf eine wichtige Unterstützung knapp unter 175 USD pro Unze bei. Danach gab es eine Reflexion FOMC Schließlich leitete es einen lang erwarteten Zyklus von Zinserhöhungen ein, und während der Aktienmarkt als Reaktion auf die optimistischen Aussichten von CEO Powell für das Wirtschaftswachstum anstieg, wurde der Goldmarkt von Kaufangeboten dominiert, da befürchtet wurde, dass die Fed auf Schwierigkeiten stoßen würde, die Inflation einzudämmen in dem Bemühen, eine ernsthafte Verlangsamung zu vermeiden.

Die Auflösung von Long-Positionen durch gehebelte Fonds, die in den letzten Wochen zahlreiche Gold-Futures-Kontrakte erworben haben, dürfte bereits abgeschlossen sein, während Teilnehmer mit längerem Anlagehorizont seit Kriegsbeginn kontinuierlich in börsengehandelte Goldfonds investieren. Während dieses Zeitraums stieg die Gesamtposition um 122 Tonnen auf ein jährliches Maximum von 3 236 Tonnen, wobei zu beachten ist, dass die Hälfte dieses Anstiegs während der erwähnten Korrektur erfolgte.

Wir behalten unseren positiven Ausblick bei, da wir glauben, dass die Inflation hoch bleiben wird und es den Zentralbanken angesichts des Risikos einer Konjunkturabschwächung schwerfallen könnte, die Inflation ausreichend zu drosseln. Unserer Meinung nach wird die russisch-ukrainische Krise weiterhin die Aussicht auf steigende Edelmetallpreise stützen, nicht nur aufgrund des potenziellen kurzfristigen Angebots als sicherer Hafen, das sich ändern wird, sondern vor allem aufgrund dessen, was diese Spannungen für die Inflation bedeuten werden die wahrscheinlich hoch bleiben wird, da sich das globale Wachstum verlangsamt, was die Zentralbanken, insbesondere die US-Notenbank, schließlich dazu zwingen wird, weitere Zinserhöhungen einzustellen und zur Phase der Umsetzung fiskalischer Anreize zurückzukehren.

In einem solchen Szenario rechnen wir angesichts unseres Glaubens an höhere Industriemetallpreise mit einem weiteren Anstieg des Gold- und insbesondere des Silberpreises, mit besonderem Fokus auf Kupfer. Gold ist bereits um 6 % in Dollar und 9,5 % in Euro gestiegen, verglichen mit dem Rückgang des S&P 7,5 Index um 500 %, und der MSCI World Index hat bereits gezeigt, dass er trotz steigender Realrenditen diversifizieren kann. Die wichtige Unterstützung bei 1 $ / oz und ein Durchbruch über 890 $ / oz signalisieren neues Wachstumspotenzial.