Optionen: Gamma - Koeffizient, der die Änderung des Optionspreises schätzt

Es wurde im vorherigen Abschnitt beschrieben Griechischer Koeffizient - Delta. Damit können Sie bestimmen, wie stark sich der Optionspreis bei einer Kursänderung des Basiswertes ändert. Das Delta selbst variiert jedoch auch je nach Ausübungspreis, Volatilität und der Zeit bis zum Verfall der Option. Griechischer Koeffizient, der ermöglicht es Ihnen, die Empfindlichkeit einer Änderung des Deltas zu untersuchen, die durch eine Änderung des Preises des zugrunde liegenden Instruments verursacht wird, ist Gamma. Es gehört auch zu den sog "Zweite Ableitungen". Mit Gamma können Sie die Verwaltung der "Delta-Neutral"-Strategie erheblich verbessern und die Preisänderung der Option zusammen mit der Wertänderung des Basiswerts genauer abschätzen.

LESEN SIE NOTWENDIG: WAS SIND DIE MÖGLICHKEITEN? EINLEITUNG

Was ist Gamma

In der einfachsten Definition Gamma bestimmt, wie schnell sich das Optionsdelta aufgrund einer Preisänderung ändert Aktie, Index oder Währung auf die "Basierend" Es gibt eine Möglichkeit. Dies erleichtert die Schätzung der Änderung des Optionspreises. Natürlich ist die Gammagröße nicht konstant. Woher kommt es? Die Antwort ist sehr einfach. Das Delta der Call-Option kann zwischen 0 und 1 liegen, während das Delta der Put-Option zwischen 0 und -1 liegen kann. Da die Bandbreite endlich ist und der Kurs einer Aktie oder eines Index theoretisch unendlich steigen kann, muss sich das Gamma ändern. Es gibt mehrere Faktoren, die die Größe des Gammas beeinflussen. Diese sind:

- Optionsabrechnungspreis,

- Zeit bis zum Ablauf der Option,

- Veränderlichkeit.

Abrechnungspreis der Option

Dieser Parameter beeinflusst die Größe des Gammas. In der Regel lassen sich Optionen in drei Typen einteilen:

- ITM-Optionen,

- ATM-Typ-Optionen,

- OTM-Optionen.

ITM-Optionen werden ansonsten "in Geld" genannt. ITM steht für die Art von Optionen, die einen inneren Wert haben. Bei einer Call-Option bedeutet dies, dass der Ausübungspreis der Option niedriger ist als der aktuelle Marktpreis des Basiswerts. Bei einer Put-Option ist der Ausübungspreis der Option höher als der Marktpreis des Basiswertes.

ATM-Optionen ist eine Optionsart, deren Ausübungspreis dem aktuellen Marktpreis des Basiswerts entspricht. Es hat keinen inneren Wert. Der Gesamtpreis der Option setzt sich aus dem sog Zeitwert.

OTM-Optionen sind nominell die "billigsten". Dabei handelt es sich um Optionen, deren Ausübungspreis entweder höher als der Marktpreis des Basiswerts (bei Call-Optionen) oder niedriger (bei Put-Optionen) ist.

Wie bereits erwähnt, ist Delta für die Call-Option auf 0 bis 1 und für die Put-Option auf 0 bis -1 begrenzt. Warum kann das Delta der Call-Option nicht größer als 1 sein? Die Antwort ist einfach. Wenn der Preis der Kaufoption um 1,5 gestiegen wäre, während der Preis des Basiswerts um 1 gestiegen wäre, würde sich die Möglichkeit einer Arbitrage ergeben. Es würde darin bestehen, dass der Investor eine Kaufoption schreibt und gleichzeitig die entsprechende Anzahl an Aktien kauft.

Beispielsweise:

Die 50-Dollar-Strike-Option beträgt derzeit 0,5 USD und der aktuelle Aktienkurs beträgt 50 USD. Beispielsweise würde ein Aktienkurs um 1 $ steigen und Optionen würden um 1,5 $ steigen. Dies würde bedeuten, dass das Optionsdelta 1,5 beträgt (eine Erhöhung des Instruments um 1 USD erhöht das Delta um 1,5). Der aktuelle Optionspreis beträgt 2 $ bei einem Ausübungspreis von 50 $. Der aktuelle Marktpreis beträgt 51 US-Dollar. Der Anleger gibt eine Option mit einem Ausübungspreis von 50 bis 200 US-Dollar (2 US-Dollar * Multiplikator) aus. Der Investor schreibt eine Option, wenn er 200 $ erhält und 5100 $ investiert, indem er Aktien kauft (51 $ * 100). Nach einiger Zeit fällt der Optionspreis unter 1 $ (der Markt findet sich ineffektiv wieder). Der Investor kauft die Option zurück und verkauft die Aktie für 51 $. Der Gewinn aus der Transaktion übersteigt 100 USD.

Je mehr die ITM-Kaufoption ist, desto größer ist das Delta, das sie hat. Allerdings nimmt die Delta-Verschiebung langsam ab, je näher man sich 1 nähert. Das bedeutet, dass das Options-Gamma (Delta-Verschiebung) mit zunehmendem Delta abnimmt. Wenn der Delta-Wert 1 erreicht, ist der Gamma-Wert für Wachstum 0, und wenn der Preis fällt, liegt der Gamma-Wert nahe bei 0.

Je mehr die OTM-Kaufoption ist, desto kleiner ist das Delta, das sie hat. Die Grenze des Delta-Wertes ist 0. Das bedeutet, dass mit abnehmendem Delta seine Änderung immer kleiner wird. Das bedeutet, dass das Gamma der Optionen (Delta-Änderung) sinkt, wenn das Delta kleiner wird.

Wie Sie leicht erraten können, ist der Gamma-Wert in der Nähe von ATM am höchsten, d. h. wenn der Ausübungspreis der Option dem aktuellen Marktpreis am nächsten kommt. Es ist erwähnenswert, dass der Gammawert immer positiv ist. Unabhängig davon, ob es sich um eine Call- oder Put-Option handelt.

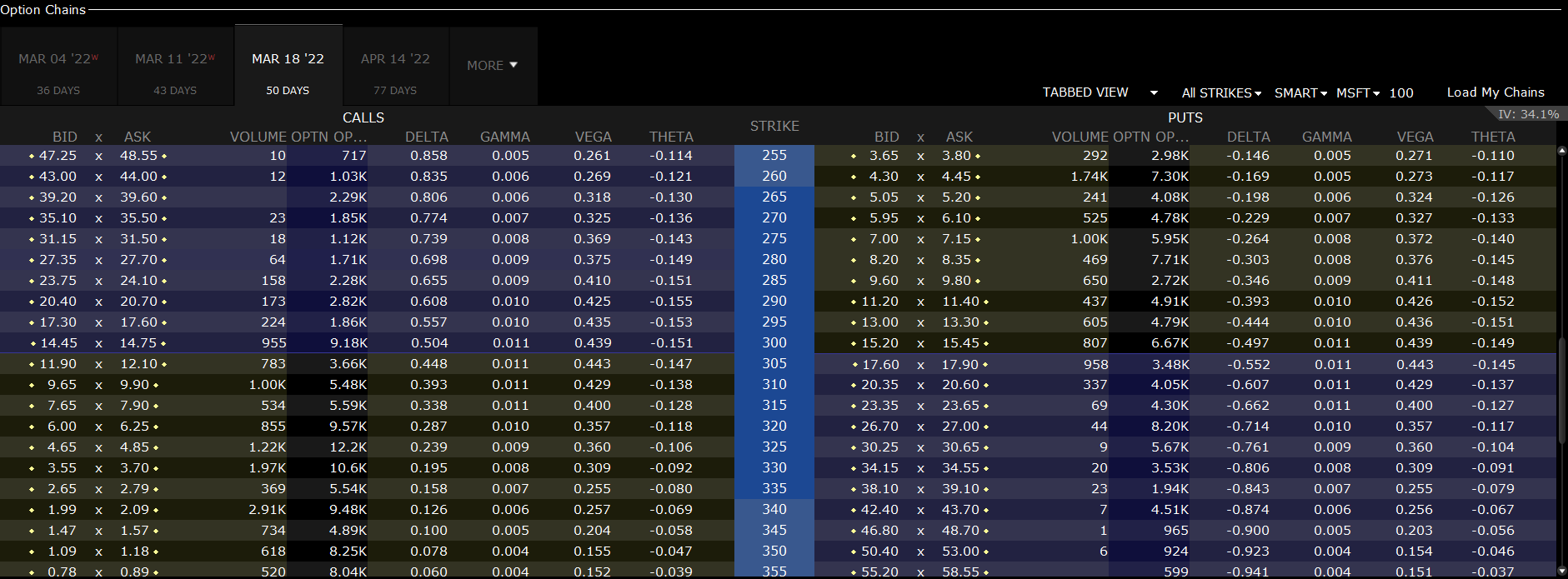

Es lohnt sich, einem Beispiel zu folgen. Nachfolgend sind Kauf- und Verkaufsoptionen für Microsoft-Aktien aufgeführt, die am 18. März 2022 auslaufen. Die folgende Grafik wurde am 27. Januar 2022 erstellt.

Źródło: GRP-Plattform

Das Bild zeigt deutlich, dass es im Fall der Call-Gamma-Option am höchsten für Optionen ist, die sich in ATM befinden, und sie fallen, wenn sie sich vom Marktpreis der Microsoft-Aktien entfernen. Das Gamma für eine Call-Option mit einem Ausübungspreis von 300 % beträgt 0,011. Dies bedeutet, dass eine Preisänderung von 1 $ eine Delta-Änderung von 0,011 verursacht. Wie Sie sehen, beträgt das Delta der Call-Option mit dem Ausübungspreis von 300 $ 0,504. Das Delta für eine Call-Option mit einem Ausübungspreis von 295 beträgt wiederum 0,557. Schätzen wir die Änderung von Delta basierend auf Gamma ab, erhalten wir den Wert 0,559. Natürlich eine Liste Delta mit Gammas eine Annäherung, kein exakter Wert. Daher gibt es einen kleinen Unterschied in der Berechnung des "theoretischen" und "realen" Deltas.

Optionen für Gamma und Zeit bis zur Ausübung

Gamma ist mit Delta verwandt, das wiederum auch von der Zeit abhängt, die für die Ausübung einer Option benötigt wird. Wir wissen aus dem Text über Delta, dass je näher es an der Optionsausführung ist, die folgenden sind:

- Der Wert des Deltas von ITM-Optionen steigt (in Geld),

- Der Deltawert der OTM-Option fällt (außer Geld),

- Das Delta für die ATM-Option hat einen ähnlichen Wert.

Nachfolgend finden Sie Beispiele für Optionsdeltas für Call-Optionen Microsoft-Aktien. Daten vom 27. Januar 2022:

|

Call-Optionen auf Microsoft |

4. März 2022 |

18. März 2022 |

April 14 2022 |

|

Ausübungspreis: 260 $ |

0,867 |

0,843 |

0,810 |

|

Ausübungspreis: 280 $ |

0,733 |

0,712 |

0,690 |

|

Ausübungspreis: 300 $ |

0,516 |

0,522 |

0,528 |

|

Ausübungspreis: 320 $ |

0,267 |

0,304 |

0,347 |

|

Ausübungspreis: 340 $ |

0,096 |

0,134 |

0,190 |

Interessante Beziehungen ergeben sich mit dem Gamma selbst. Für die Option ATM erhöht sich der Gammawert. Denn je kürzer die Laufzeit der Option ist, desto empfindlicher reagiert der Geldautomatenpreis auf Wertänderungen des Basiswerts.

Umgekehrt verhält es sich bei tiefen ITM- und OTM-Optionen. Im Falle einer tiefen OTM (DOTM)-Option mit einer Woche bis zum Verfall ist die Chance, dass die Option zu ITM wird, praktisch null. Aus diesem Grund ist das Delta unempfindlich gegenüber Kursänderungen des zugrunde liegenden Instruments. Dasselbe gilt für die Option Deep ITM (DITM). Wenn das Delta über 0,95 liegt, ist das Gamma sehr klein. Es lohnt sich, einen Gamma-Vergleich auf Basis von Aktienoptionen des deutschen Technologieunternehmens SAP SE heranzuziehen. Der Preis pro Aktie betrug am 4. Februar 2022 110 €.

Nachfolgend eine Zusammenfassung:

|

Call-Optionen auf SAP |

Februar 11 2022 |

18. März 2022 |

Juni 17 2022 |

16. Dezember 2022 |

|

Ausführungspreis: 90€ |

0,003 |

0,008 |

0,011 |

0,011 |

|

Ausübungspreis: 100 € |

0,017 |

0,024 |

0,019 |

0,015 |

|

Ausübungspreis: 110 € |

0,116 |

0,043 |

0,026 |

0,017 |

|

Ausübungspreis: 120 € |

0,007 |

0,024 |

0,022 |

0,015 |

|

Ausübungspreis: 130 € |

0,001 |

0,006 |

0,013 |

0,012 |

Wie Sie bei der Option mit der längsten Ausführungszeit sehen können, wird das Options-Gamma flacher. Dies liegt daran, dass die Deltas für die DITM-Optionen viel kleiner sind als für die schneller auszuführenden Optionen. Andererseits sind die DOTM-Deltas für Optionen mit längerer Ausübungsfrist höher als die für Optionen mit gleichem Ausübungspreis, aber kürzerer Restlaufzeit.

Zum Vergleich der Delta-SAP-Aktienoptionen zum 4. Februar 2022:

|

Call-Optionen auf SAP |

Februar 11 2022 |

18. März 2022 |

Juni 17 2022 |

16. Dezember 2022 |

|

Ausführungspreis: 90€ |

0,991 |

0,934 |

0,876 |

0,814 |

|

Ausübungspreis: 100 € |

0,949 |

0,818 |

0,735 |

0,673 |

|

Ausübungspreis: 110 € |

0,418 |

0,481 |

0,503 |

0,507 |

|

Ausübungspreis: 120 € |

0,013 |

0,127 |

0,261 |

0,351 |

|

Ausübungspreis: 130 € |

0,001 |

0,023 |

0,109 |

0,227 |

Gamma und Volatilität

Dieser Abschnitt beschreibt die Beziehung zwischen Volatilität und Gamma. Bei Aktienoptionen mit niedriger Volatilität reagiert der ITM scharf auf die Preisbewegung. Dies liegt daran, dass Optionshändler keine große Volatilität bei Aktien erwarten und daher nicht viel für die Zeitprämie zahlen. Andererseits führt bei Deep-ITM- und OTM-Optionen eine geringe Optionsvolatilität dazu, dass das Gamma drastisch sinkt. Bei DOTM (tief im Geld) liegt es an einem sehr niedrigen Delta, bei DITM (tief im Geld) an einem sehr hohen Delta.

Ganz anders verhält es sich bei Optionen auf Instrumente mit sehr hoher Volatilität. In einer solchen Situation sind plötzliche Kursänderungen des Basiswertes nicht ungewöhnlich. Das Ergebnis ist, dass Anleger bereit sind, mehr für diese Art von Optionen zu zahlen, selbst wenn sie weit über dem Geld liegen. Dadurch erhöht sich der Zeitwert der Option. Gleichzeitig machen hohe Erwartungen an eine hohe Variabilität Gamma relativ "flach".

Delta-Strategie - Gamma-Neutral

Delta kann auch verwendet werden, um Portfolio-Hedging-Strategien zu erstellen. Diese Strategie besteht darin, ein Portfolio mit einem Delta von Null (Delta neutral) aufzubauen. In einer solchen Situation wird der Verlust aus dem Aktienportfolio mit dem Gewinn aus Optionen kompensiert. Zu beachten ist allerdings, dass sich das Wallet nur kurzzeitig in der deltaneutralen Position befindet. Grund ist die ständige Veränderung des Optionsdeltas, die eine Portfolioanpassung (sog. Rebalancing) erfordert. Durch die periodische Veränderung des Portfolios kommt ein sogenanntes dynamisches Delta-Hedging zum Einsatz.

Wie Sie sehen können, ist die alleinige Verwendung der neutralen Delta-Strategie bei großen Marktschwankungen nicht sehr nützlich. Der Grund ist "Gamma", das die Delta-Koeffizienten der Optionen verändert, was dazu führt, dass die Positions-Deltas "nicht übereinstimmen". Die Lösung besteht darin, das Portfolio so aufzubauen, dass die Delta- und Gamma-Koeffizienten neutral sind.

Beispielsweise:

Ein Investor kauft 10 Call-Optionen auf SAP-Aktien mit einem Ausübungspreis von 110 € und verfällt am 18. März 2022. Das Delta dieser Option beträgt 0,481. Dies bedeutet ein Delta von 481 (0,481 * 10 * Multiplikator). Der Preis einer Option beträgt 344 € (3,44 € * Multiplikator). Um den Delta-Effekt zu neutralisieren, muss der Investor 481 SAP-Aktien für 110 € verkaufen. Tatsächlich ist das Delta 0. Eine Kaufoption hat jedoch ein Gamma von 0,044. Multipliziert mit 1000 Aktien ergibt 44. Um das Gamma zu reduzieren, entschied sich der Investor, 40 Put-Optionen mit einem Ausübungspreis von 126 € zu schreiben. Das Gamma einer Option beträgt 0,011. Multipliziert mit 4000 Aktionen ist das Gamma -44. Tatsächlich ist das Gamma 0. Die geschriebene Option hat jedoch ein Delta von 0,954 (der geschriebene Put hat ein positives Delta). Als Ergebnis beträgt das Positionsdelta 3816. Es ist erwähnenswert, dass eine Option einen Wert von 1715 € (17,15 € * Multiplikator) hat. Als Ergebnis dieser Berechnung sollte der Investor in Kürze 3816 SAP-Aktien zu einem Preis von 110 € verkaufen. Infolgedessen hat die Brieftasche sowohl ein neutrales Gamma als auch ein Delta.

Summe

Das Gamma der Optionen ist ein sehr wichtiger griechischer Faktor. Damit können Sie abschätzen, wie sich der Gamma-Wert ändern wird, wenn sich der Kurs des zugrunde liegenden Instruments ändert. Dadurch ist der Anleger in der Lage, „vorherzusagen“, wie sich das Delta ändern könnte, was es ermöglicht, den potenziellen Gewinn aus einer Optionstransaktion genauer abzuschätzen. Eine weitere Verwendung von Gamma ist der Aufbau einer Brieftasche, die Delta-Gamma-neutral ist.

![]()

Weißt du, dass…?

Saxo Bank ist einer der wenigen Forex-Broker, die Vanille-Optionen anbieten. Dem Anleger stehen insgesamt über 1200 Optionen zur Verfügung (Währungen, Aktien, Indizes, Zinssätze, Rohstoffe). PRÜFEN

Hinterlasse eine Antwort