Polnische 10-jährige Anleihen bereits über 9%, S & P500 und Inflation in den USA

Die vergangene Woche verlief für die Aktienmärkte durchaus positiv. Der S&P500 ist seit Juni dieses Jahres am stärksten gewachsen. Können wir also in den kommenden Wochen mit einer Fortsetzung der guten Laune rechnen? Es gibt mehrere Argumente für "Ja", aber es ist immer noch ein rückläufiger Markt.

An den Rentenmärkten war das Gegenteil der Fall, sowohl in den USA als auch in Polen. In unserem Markt überstieg am Freitag im Laufe des Tages die Rendite der 10-jährigen Staatsanleihen zum ersten Mal in der Geschichte die Marke von 9%. Hat der polnische Rentenmarkt gewissermaßen Angst vor einer gleichzeitig lockeren Fiskal- und Geldpolitik?

Positive Woche für den S & P500

Die vergangene Woche war für amerikanische Aktien sehr erfolgreich. S & P500-Index stieg um 4,7 %, das ist der höchste Wert seit Juni dieses Jahres. Die zurückhaltenden „Leaks“ der FED haben sicherlich dazu beigetragen, das Tempo der Zinserhöhungen bereits auf der Dezember-Sitzung zu reduzieren (auf der November-Sitzung ist eine Erhöhung um 0,75 Prozentpunkte praktisch sicher). Der Markt sieht technisch gut aus (Unterstützung wird verteidigt), und die Halbzeitwahlen zum Kongress (8. November) stehen uns bevor, was sich als positiv für die Aktienmärkte erweisen könnte.

W.1 Wöchentliche Veränderung des S&P500-Index:

Quelle: eigene Studie, stooq.pl

Daher ist es möglich, die bessere Stimmung an den Aktienmärkten in den folgenden Tagen / Wochen fortzusetzen. Aber ich empfehle niemandem, auf die Größe oder Länge eines möglichen Sprungs während des Bärengebrülls zu setzen. Hier gibt es eher keine Regeln, wir wissen nur, dass eine solche Reflexion früher oder später eintreten wird.

V.2 des S&P500 Index:

Quelle: eigene Studie, stooq.pl

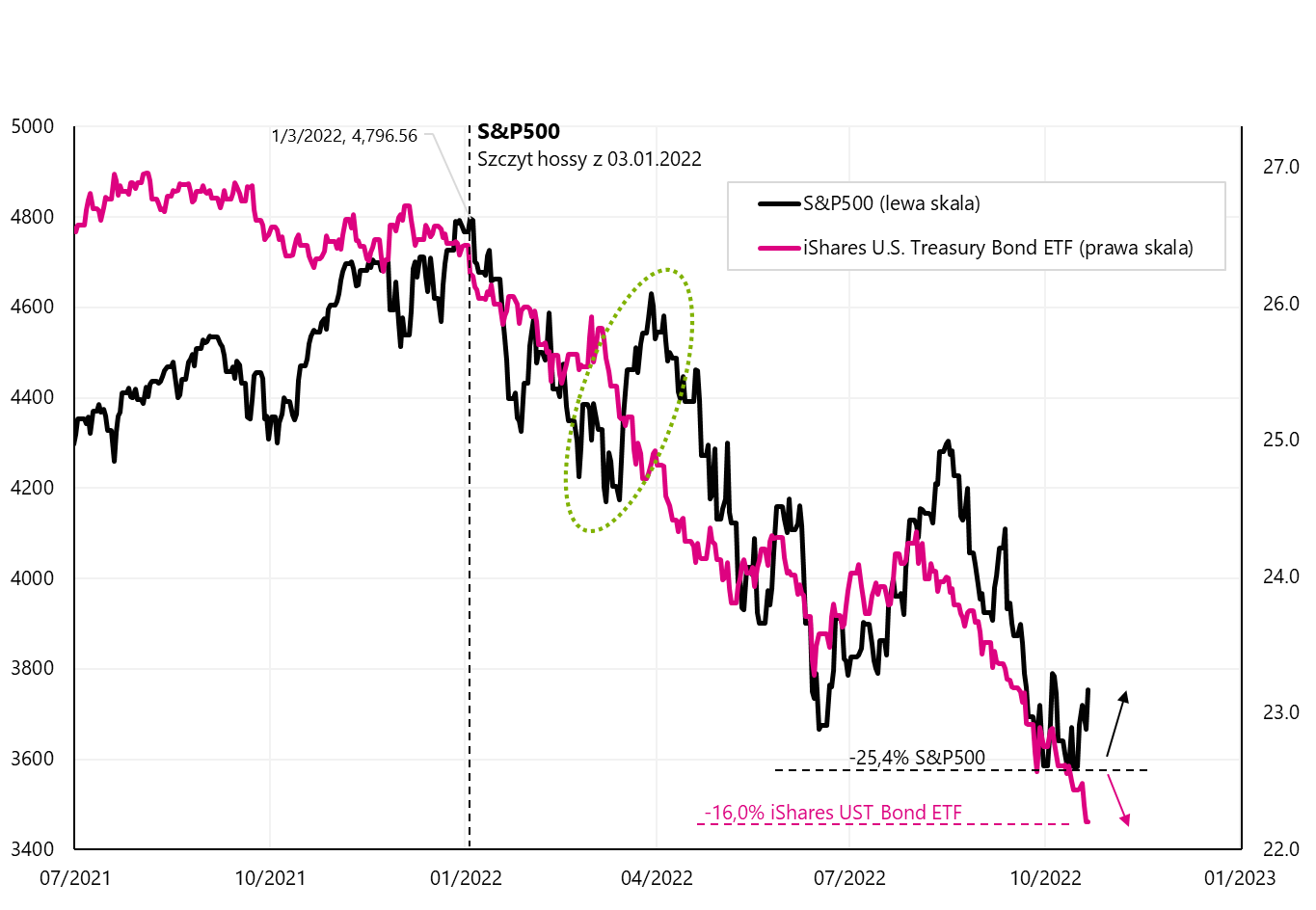

Die Erholung der Aktien wird nicht vom Markt für US-Staatsanleihen „gekauft“.die letzte Woche mit einem Verlust von 1,06 % endete. Im Allgemeinen haben sich beide Märkte in diesem Jahr in Bezug auf die Preisänderungen „identisch“ verhalten. Nur im März dieses Jahres. die aktien erholten sich trotz des anleihemarktes stärker - aber am ende war es der anleihemarkt, der damals recht hatte. Details auf der nächsten Grafik.

W.3 S & P500 Index und iShares UST Bond ETF:

Quelle: eigene Studie, stooq.pl, ishares.com

Mehr zur Inflation in den USA

Grundsätzlich lässt sich sagen, dass die Inflation, genauer gesagt die Aussichten auf ihren Rückgang, den Tiefpunkt am Aktien- und Rentenmarkt bestimmen wird. Analysieren wir daher noch einmal die wichtigsten Details. Die jährliche Verbraucherinflation in den USA ist seit Juni rückläufig. Wir hatten einen Anstieg der Inflation um 9,1 %, und dann war sie in jedem Folgemonat niedriger bis auf 8,2 % im September dieses Jahres. Warum gefällt es den Märkten nicht? Wie immer steckt der Teufel im Detail.

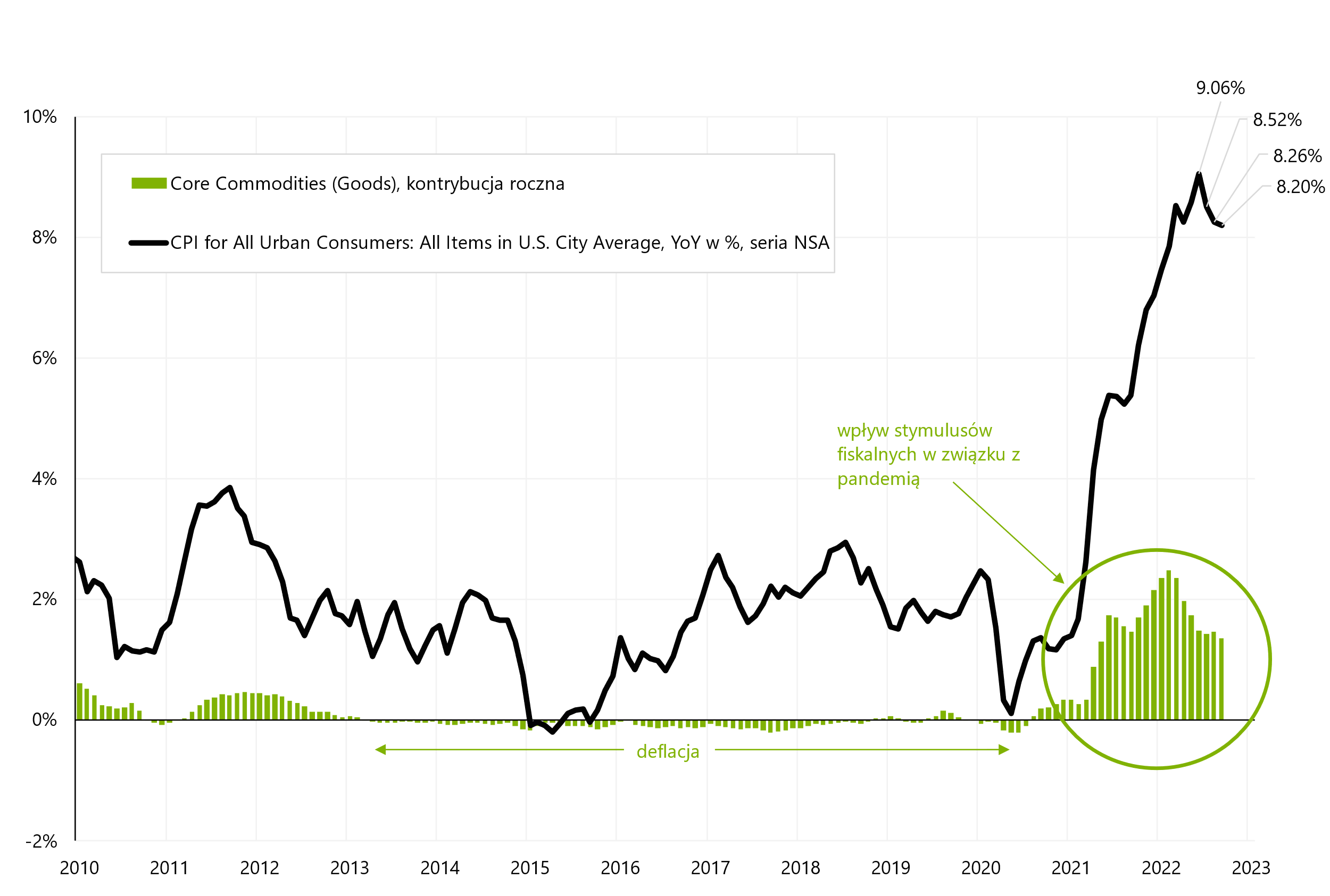

Die Kerninflation kann in Kerndienstleistungsinflation und Kernrohstoffinflation unterteilt werden. Es handelt sich hauptsächlich um die Kerndienstinflation, deren Beitrag zur jährlichen Inflationsänderung ständig wächst. Wir stellen dies in der nächsten Grafik vor. Es zeigt sich, dass in normalen Zeiten (z. B. 2010 bis 2020) der Beitrag der zugrunde liegenden Leistungen praktisch konstant und „flach“ ist. Ab dem vierten Quartal 2021. wächst stark und hat sich im September dieses Jahres sogar beschleunigt. Daher ist der Rückgang der jährlichen Dynamik des gesamten Inflationskorbs nicht so attraktiv, wie es auf den ersten Blick erscheinen mag.

W.4 Jährliche Inflationsänderung und Beitrag der Kerninflation bei Dienstleistungen (nicht saisonbereinigte Reihe):

Quelle: eigene Studie, basierend auf FRED-Datenbanken

Die Kerndienstleistungsinflation macht bis zu 57,1 % des gesamten Inflationskorbs aus. Der zweite Teil der Kerninflation, d.h. Die Rohstoffinflation macht 21,2 % des gesamten Warenkorbs aus und in normalen Zeiten kann ihr Beitrag zur jährlichen Inflationsänderung „vernachlässigt“ werden.. Der Anstieg dieses Beitrags im Zeitraum 2021-2022 (wie aus der nächsten Grafik ersichtlich) wurde durch enorme fiskalische Anreize im Zusammenhang mit dem Kampf gegen die Auswirkungen der Pandemie verursacht (die die Nachfrage nach Gütern und langlebigen Gütern ankurbelten). Es ist zu erwarten, dass der Einfluss dieses Teils der Kerninflation auf die Gesamtinflation relativ leicht auf natürliche Weise abklingen wird. Aber das kann man nicht mehr von einer „klebrigen“ Kerndienstleistungsinflation sagen.

W.5 Jährliche Inflationsveränderung und der Beitrag der Kernrohstoffinflation (nicht saisonbereinigte Reihen):

Quelle: eigene Studie, FRED

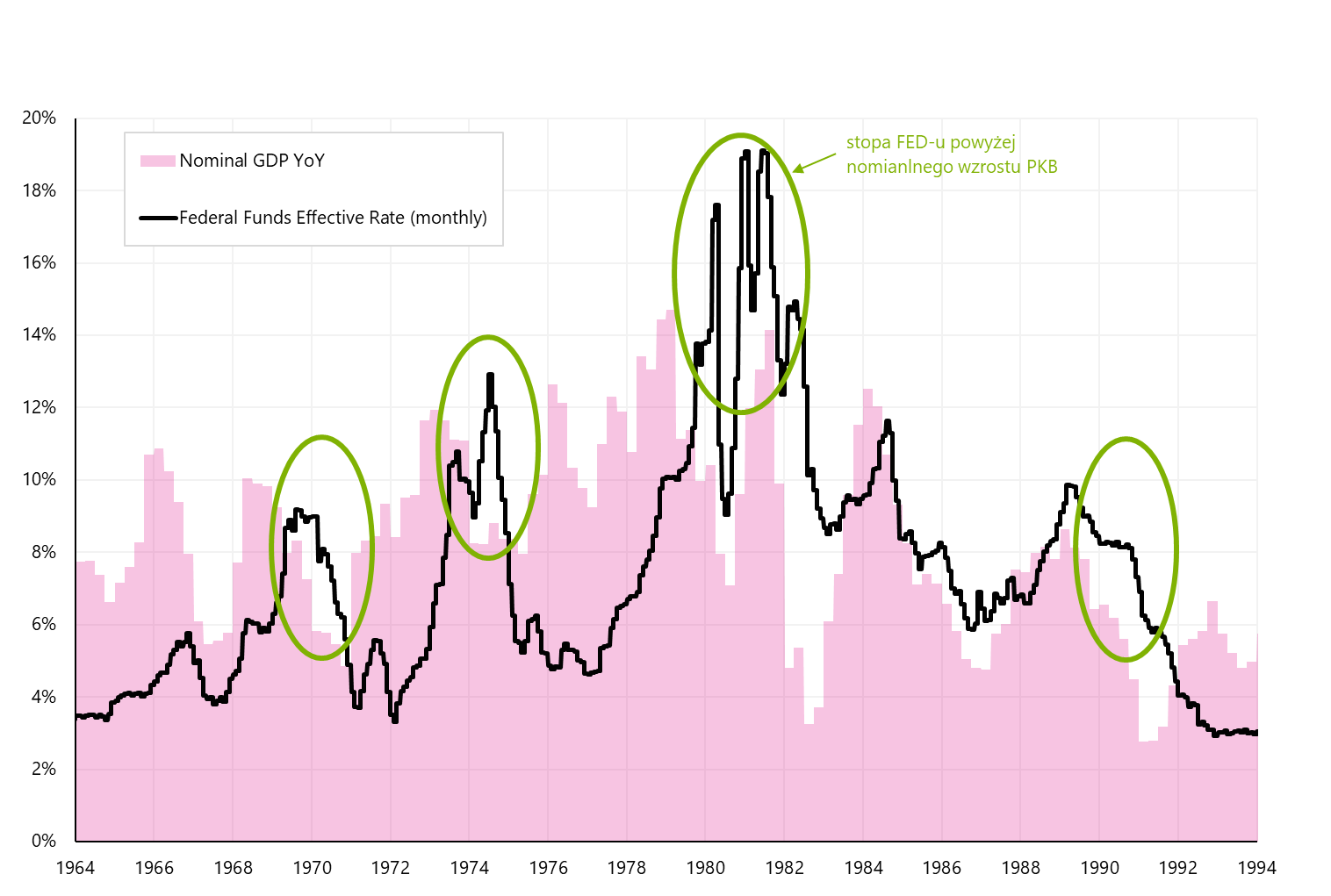

In den 70er Jahren musste der Zinssatz der Fed höher sein als das nominale BIP-Wachstum, um die Inflation zu schlagen. Insgesamt ist die Inflationsrate „nominal“ und sollte in diesem Sinne mit dem nominalen (nicht realen) Wirtschaftswachstum verglichen werden. Interessant Das nominale BIP-Wachstum in den USA lag in den 70er Jahren nie unter 3 % (Jahr für Jahr, was das gleiche ist, wie wir die Inflationsrate zeigen). Dies ist in der nächsten Grafik dargestellt. Nur die FED-Rate über dem nominalen BIP-Wachstum erlaubte es, die Inflationsspirale zu durchbrechen.

W.6 Der Zinssatz der Fed 1964-1994 vor dem Hintergrund des nominalen BIP-Wachstums:

Quelle: eigene Studie, FRED

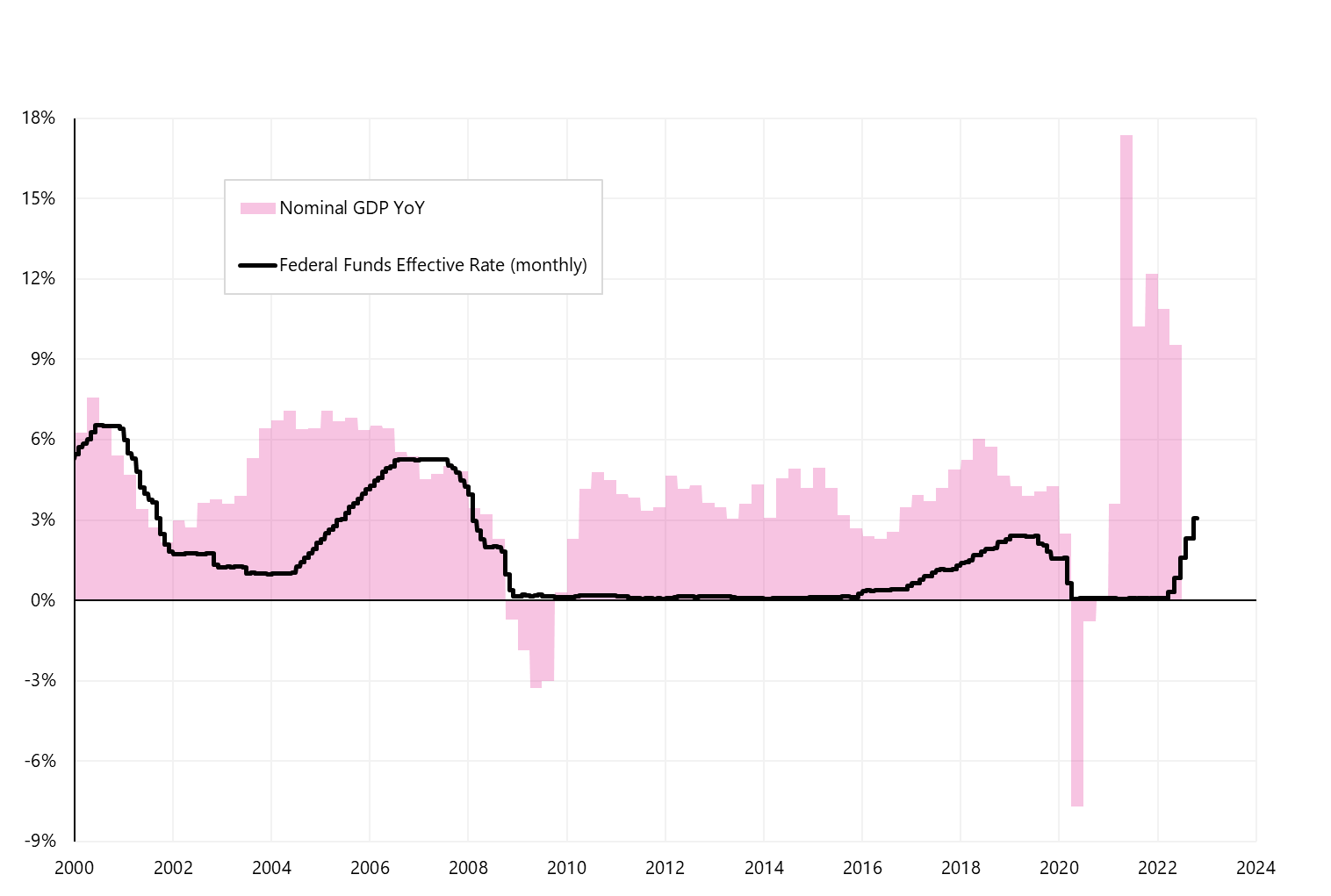

Wie ist die Situation heute? Das Wachstum des nominalen BIP der US-Wirtschaft im zweiten Quartal 2022 betrug 9,55 %. Der aktuelle Leitzins der Fed liegt bei nur 3,125 %. Laut dem Markt (basierend auf Federal Funds Futures-Notierungen) wird die Fed die Zinsen natürlich bis Mai 4,9 auf 2023 % anheben. Mit sinkender Inflation in den kommenden Quartalen wird auch das nominale BIP-Wachstum von derzeit 9 % zurückgehen (selbst wenn wir real um 0 % wachsen werden). Aber Zumindest aus der Perspektive der Erfahrungen aus den 70er Jahren gibt es noch Spielraum für weitere Zinserhöhungen durch die Fed (so dass die Zielrate der FED im Bereich von 3 bis 8 Prozentpunkten über dem nominalen Wachstum liegt).

Natürlich muss dies nicht passieren (damit die FED die Zinsen auf über 5 % anheben kann), aber in den kommenden Monaten könnten wir weiteren Druck auf die Anleihen- und Aktienkurse haben, zusammen mit den fließenden Inflationsdaten (die Kerndienstleistungsinflation ist „klebriger“ als vom Markt angenommen) und Wirtschaftsdaten (Zinserhöhungen schwächen das nominale Wachstum nicht wie vom Markt angenommen).

W.7 Der Zinssatz der Fed 2000-2024 vor dem Hintergrund des nominalen BIP-Wachstums:

Quelle: eigene Studie, FRED

Polnische 10-jährige Anleihen liegen bereits über 9 %

Am Freitag überstieg die Rendite polnischer 10-jähriger Staatsanleihen im Tagesverlauf 9 %. Steigende Rentabilität bedeutet einen Preisverfall. Beispielsweise wird die Staatsanleihe DS1030 derzeit zu etwa 57-58 % ihres Nennwerts gehandelt. Im September dieses Jahres. die Rendite der 10-jährigen Anleihe lag unter 6 %. Daher haben wir nicht nur Rekordniveaus, sondern auch einen sehr großen Anstieg innerhalb eines Monats. Steigende Renditen für Staatsanleihen bringen nicht nur ihren Inhabern große Verluste, sondern wirken sich auch auf die Finanzierungskosten der gesamten Wirtschaft aus.

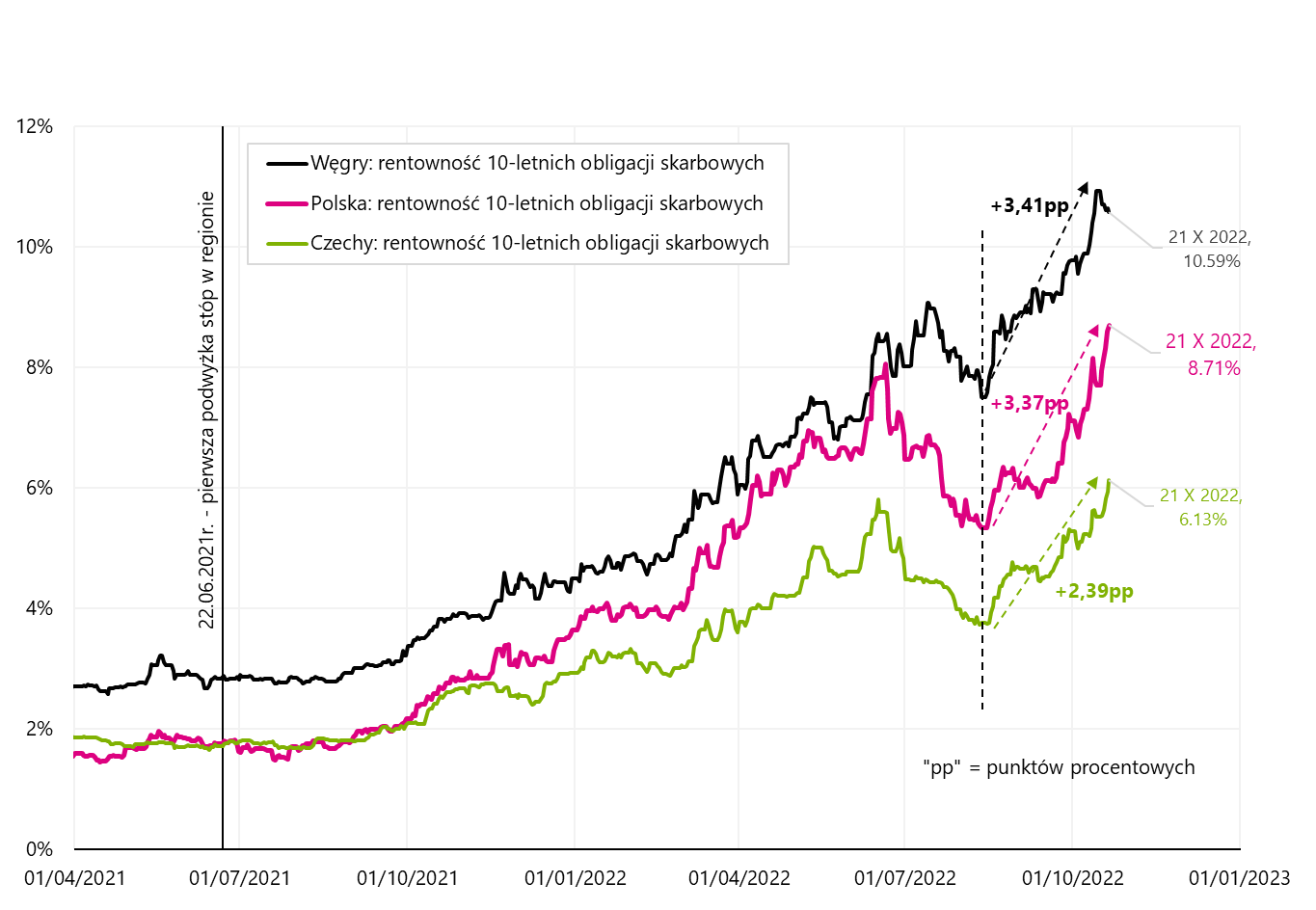

W.8 Renditeänderung 10-jähriger Staatsanleihen in Polen, Tschechien und Ungarn:

Quelle: eigene Studie, stooq.pl

Glücklicherweise stiegen die Renditen auch in Tschechien und Ungarn, und der Anstieg der Renditen unserer Anleihen ist nicht nur auf lokale Faktoren zurückzuführen. Sie können es in der obigen Grafik nicht sehen, aber der Schlusskurs in Polen (8,71 %) lag ganze 34 Basispunkte (0,34 Prozentpunkte) unter der Tageshöchstrendite (9,05 %). Wenn wir dies berücksichtigen, haben wir sogar höhere Rentabilitätssteigerungen als in Ungarn.

Viele Faktoren können die Rendite von Staatsanleihen beeinflussen, aber von den lokalen Faktoren sind die beiden wichtigsten die zukünftige Inflation und die zukünftige Höhe des NBP-Referenzzinssatzes. Vergleichen wir auch die Höhe des nominalen BIP-Wachstums mit der Höhe des NBP-Referenzzinssatzes und der Inflationsrate.

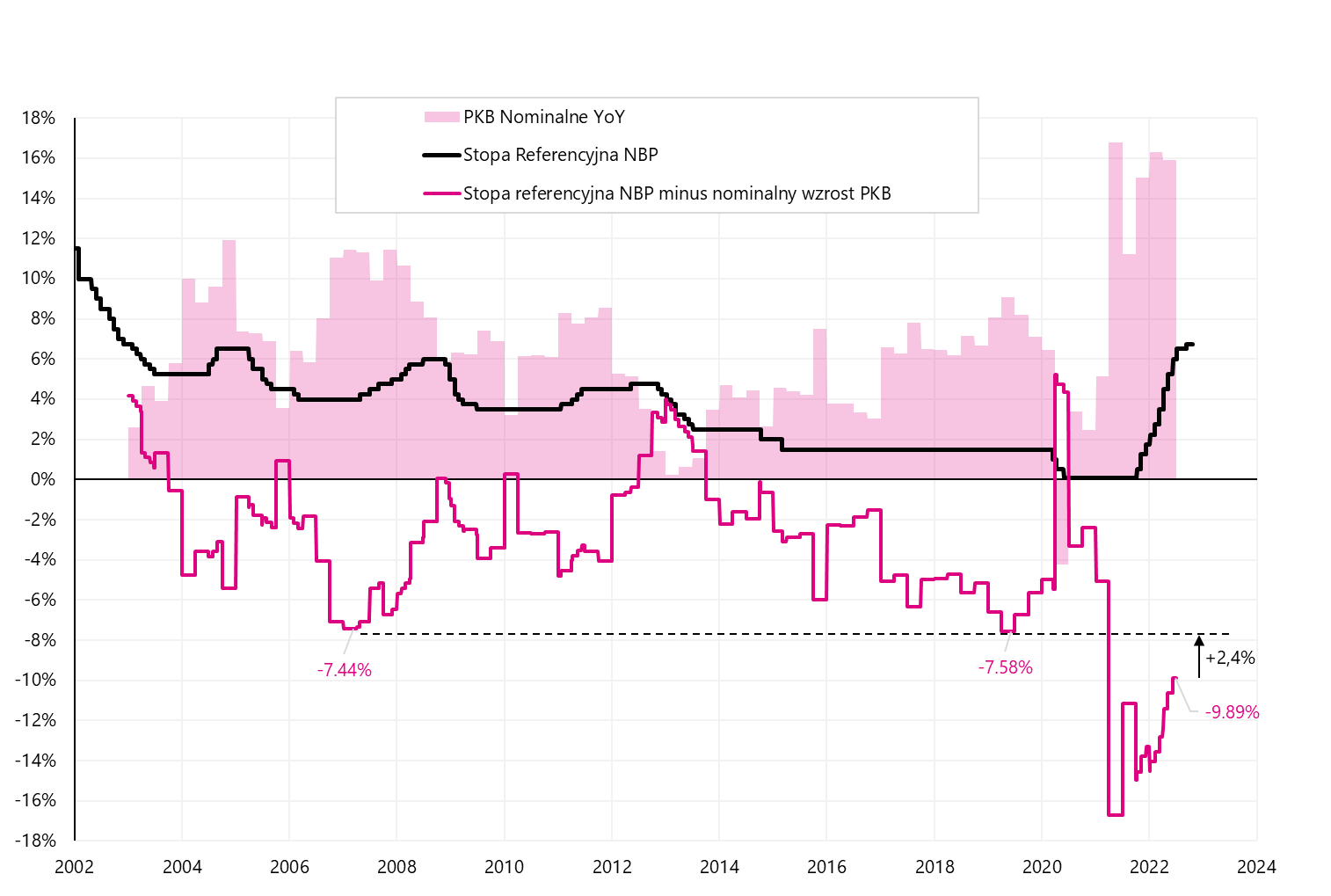

W.9 Der NBP-Referenzzinssatz vor dem Hintergrund des nominalen BIP-Wachstums und der Inflation:

Quelle: eigene Studie, stooq.pl, NBP

Wie in der obigen Grafik (grüner Kreis) zu sehen ist, hat die Situation, in der die NBP-Referenzrate höher als die Inflation und gleichzeitig höher als das nominale BIP-Wachstum ist, einen großen Einfluss auf den Rückgang der Inflation. Heute ist es genau umgekehrt: Der Referenzzins liegt bei 6,75 %, die Inflation bei 17,2 % und das nominale BIP-Wachstum bei 15,9 %. Es ist heute schwer vorstellbar, dass die NBP-Referenzrate höher sein könnte als das nominale BIP-Wachstum, aber beispielsweise ist das Niveau von etwa 9 % durchaus realistisch. Dann würden wir auch die historische maximale Differenz zwischen dem Referenzzinssatz und dem nominalen BIP-Wachstum ausgleichen, wie in der nächsten Grafik dargestellt.

W.10 Der NBP-Referenzzinssatz vor dem Hintergrund des nominalen BIP-Wachstums und der Inflation:

Quelle: eigene Studie, stooq.pl, NBP

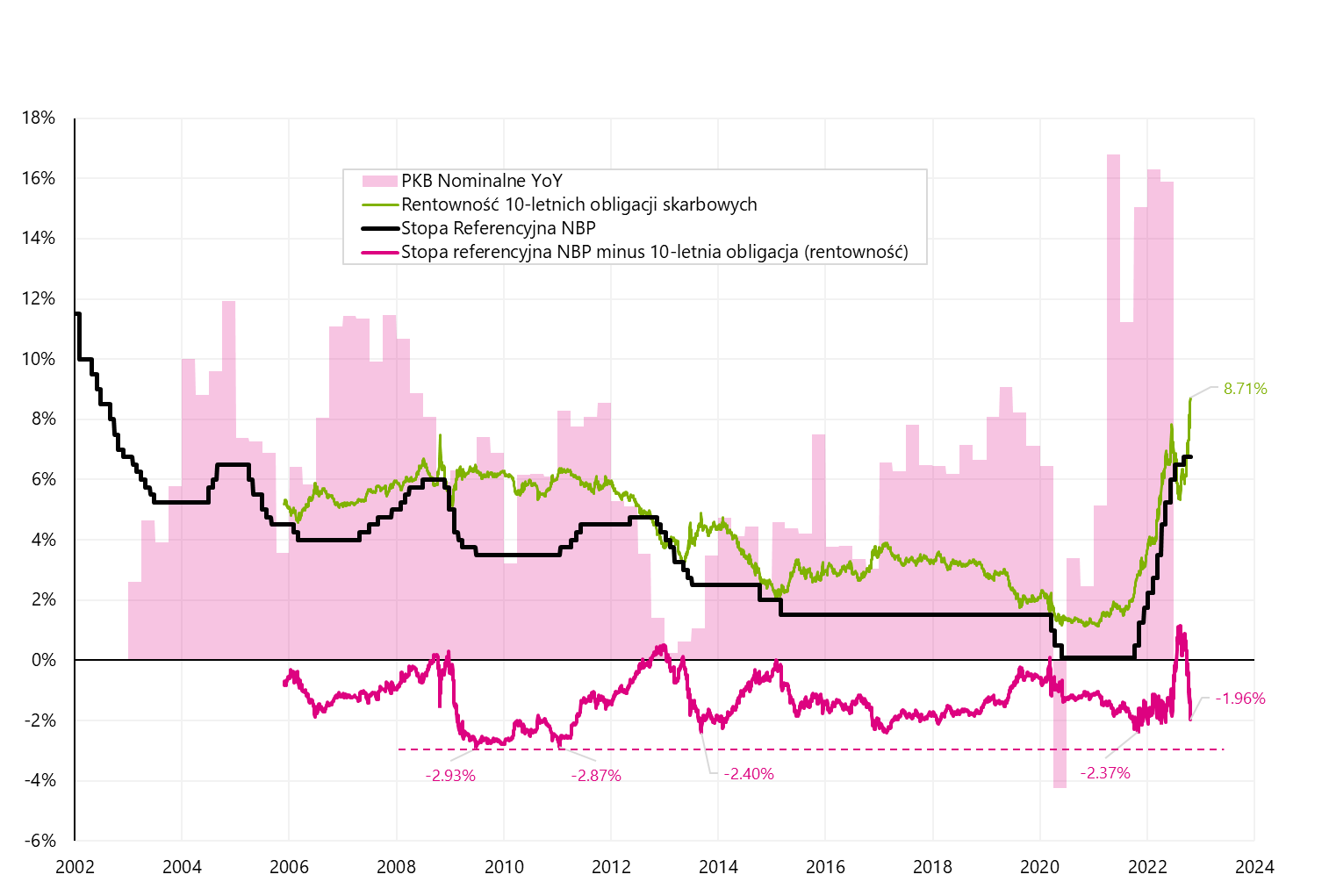

Bei der 10-jährigen Treasury-Rendite betrug die größte Differenz zum NBP-Referenzsatz seit 2005 rund 2,93 Prozentpunkte (heute würde dies eine Rendite von 9,6 % bedeuten - am Freitag lag die maximale Intraday-Rendite bei 9,05 %). Außerdem wären Renditen im Bereich von 9,5-10 % mehr oder weniger vergleichbar mit der Situation in den Jahren 2009-2011 (und dann hatte der Anleihenmarkt Recht und der NBP-Referenzzinssatz wurde schließlich 4,75 auf 2012 % angehoben).

W.11 Der NBP-Referenzzinssatz vor dem Hintergrund des nominalen BIP-Wachstums und der Inflation:

Quelle: eigene Studie, stooq.pl, NBP

Summe

US-Aktien beendeten die Woche in besserer StimmungAber selbst wenn wir vor einer Fortsetzung der Erholung stehen, sollten wir nicht vergessen, dass wir uns immer noch im Bärenmarkt befinden. Eine Erholung der Aktien wurde von den Rentenmärkten nicht bestätigt, wo wir letzte Woche (Freitag) in vielen Ländern die höchsten Renditen für 10-jährige Staatsanleihen in diesem Jahr gesehen haben.

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.