Saxo Bank Q3-Prognosen: Nervöser Sommer vor der Wahl in Deutschland

Mit Beginn des dritten Quartals wird sich der Markt zunehmend auf die Risiken eines Rückgangs der US-Konjunktur konzentrieren, auch wenn einige Verbrauchereinsparungen zu einem angemessenen, wenn auch hemmenden Wachstum für dieses Quartal beitragen könnten. Infolgedessen fragen wir uns, während wir auf das unserer Meinung nach wichtigste Makroereignis dieses Jahres warten - die Bundestagswahl in Deutschland am 26. stärken und nach einem schwachen zweiten Quartal weiterhin auf solidem Niveau verharren.

Über den Autor

John Hardy Direktor der Devisenmarktstrategie, Saxo Bank. Ist der Gruppe beigetreten Saxo Bank in 2002 Der Schwerpunkt liegt auf der Bereitstellung von Strategien und Analysen auf dem Devisenmarkt im Einklang mit makroökonomischen Grundlagen und technischen Veränderungen. Hardy gewann mehrere Auszeichnungen für seine Arbeit und wurde 12 unter über 2015 regulären Mitarbeitern der FX Week als der effektivste 30-Monats-Prognostiker anerkannt. Seine Devisenmarktkolumne wird oft zitiert und er ist ein regelmäßiger Gast und Kommentator im Fernsehen, einschließlich CNBC und Bloomberg.

Der Vergleich mit dem Swing ergibt sich aus der Tatsache, dass der USD zu Beginn des ersten Quartals einen Tiefpunkt erreichte, dann aufwertete und dann den größten Teil des zweiten Quartals in einem Ausverkauf verblieb. Alles in allem könnten die Dollarbären bis zum vierten Quartal auf Trab bleiben, vorausgesetzt, die Dinge folgen meiner prognostizierten Wendung. Gleichzeitig wird die Hoffnung auf neue fiskalische Anreize in den Vereinigten Staaten mit dem Näherrücken des vierten Quartals wachsen; desto mehr wird es für Europa gelten, da wir vor Wahlen in . stehen Deutschland und Entscheidungen über die Zukunft der Europäischen Union.

EUR: Können wir schon ins vierte Quartal gehen?

Im dritten Quartal wird Europa nervös den deutschen Umfragen folgen, wenn der Tag der wichtigsten Parlamentswahlen, der 26. September, näher rückt. Diese Wahlen werden die Ära von Angela Merkel beenden und eine Zeit einleiten, in der sich entweder Europa langsam auf eine neue Krise zubewegt oder Deutschland sich voll und ganz für ein europäisches Projekt mit einer klimagetriebenen Solidaritätsagenda und weitreichenden fiskalischen Anreizen einsetzt, insbesondere wenn die Die Grünen gewinnen die Mehrheit der Stimmen und ihr Präsident Annalena Bärbock, wird Kanzler. Die Umfragen zeigen eine große Volatilität: Irgendwann im Mai haben die Grünen einen klaren Vorteil errungen und ihn im Juni wieder verloren; Bis zu den Wahlen dauert es jedoch noch lange.

Für Europa steht aufgrund der anhaltenden „Erbsünde“ der EU, einer Herausforderung vieler souveräner Länder, die durch eine Währung und eine Zentralbank verbunden sind, außergewöhnlich viel auf dem Spiel. Sowohl die EU als auch EBC hat auf die Covid-Pandemie mit einer dramatischen Reihe von Gegenmaßnahmen reagiert und von den Fiskalregeln abgewichen, die de facto sie waren der Leim eines ganz spezifischen EU-Projekts. Wir haben sogar die erste echte EU-Anleiheemission miterlebt, wenn auch relativ klein. Neben der ersten Welle fiskalischer Maßnahmen und der Aufhebung der fiskalischen Beschränkungen sowie außerhalb der neuen Runde der quantitativen Lockerung der EZB im Rahmen des Pandemie-Fallback-Programms (Pandemie-Notkaufprogramm) Pandemie-Notfallkaufprogramm, PEPP), ein Wiederaufbaufonds in Höhe von 750 Mrd. Das starke Engagement aller EU-Mitgliedstaaten, die Lösung traditioneller Bankenprobleme, die Harmonisierung von Reformen und hohe Haushaltsausgaben in Verbindung mit einer immer höheren Zinsstrukturkurve und positiven langfristigen Anleiherenditen in ganz Europa könnten eine bahnbrechende Erholung im Euroraum auslösen nach der Bundestagswahl, solange dieser Weg gewählt wird.

USD: Der Dollar hält sich bis zum vierten Quartal in der Schwebe

Wie ich in meiner Prognose für das zweite Quartal geschrieben habe, wäre die größte Hoffnung für die Dollarbären eine Verlangsamung der langfristigen US-Anleiherenditen – sowie der wichtigen realen langfristigen Anleiherenditen – die den größten Teil des ersten Quartals geprägt haben. In der Prognose für das zweite Quartal schrieben wir: "(...) der schnellste Weg, die Abwertung des USD wieder aufzunehmen, wäre eine Situation, in der die Renditen amerikanischer Langfristanleihen für einige Zeit abkühlen und nicht steigen deutlich über den im ersten Quartal festgestellten Zyklushöchstständen, auch wenn die Risikobereitschaft und eine Öffnung der Wirtschaft im XNUMX. So verlief die Abwertung des USD; Die Renditen langfristiger US-Anleihen kühlten sich nicht so sehr ab, sondern blieben während des gesamten Quartals innerhalb der Bandbreite, während die Renditen beispielsweise in der EU oder im Vereinigten Königreich neue Höchststände testeten, was dazu führte, dass das Pfund Sterling und der Euro gegenüber dem Dollar solide aufwerteten.

Es ist jedoch geradezu unglaublich, dass der US-Dollar in den letzten Monaten nicht weiter gefallen ist. Als Folge von Rettungsaktionen und der raschen Reduzierung des Fed-Kontos durch das US-Finanzministerium sahen wir uns mit einer beispiellosen US-Dollar-Liquidität konfrontiert, die die Renditen der US-Staatsanleihen senkte, da die Liquidität einen Ausgangspunkt suchte, da die Banken die damit verbundene Ausweitung ihrer Bilanzen vermeiden wollten . Gleichzeitig Federal Reserve sie schien entschlossen, die weißglühende Wirtschaft und Inflation zu ignorieren. Wenn der USD unter solchen Bedingungen gegenüber den Währungen der Industrieländer nicht mehr abwerten kann, wann dann?

Im dritten Quartal werden wir wahrscheinlich keine neuen Rettungsaktionen oder erhebliche Ausgaben zur Ankurbelung der Wirtschaft sehen, und die Infrastrukturausgabenpakete scheinen mit jeder Verhandlungsrunde zwischen den beiden Parteien zu schrumpfen, nachdem Biden versucht hat, sie mit mehreren Billionen Dollar zu beeindrucken "Plan für amerikanische Familien" i "Amerikanischer Stellenplan".

Darüber hinaus belief sich die wöchentliche Abrechnung des allgemeinen Schatzkontos am 9. Juni auf nur 674 Milliarden US-Dollar, verglichen mit über 1,7 Billionen US-Dollar Mitte Februar, sodass der Prozess zu etwa 80 % abgeschlossen ist. Im dritten Quartal jedoch, da sich die wirtschaftliche Erholung verlangsamt, werden die Hoffnungen auf neue fiskalische Anreize zunehmen. Bis zum vierten Quartal könnten die Gespräche der Fed zur Eindämmung der Anleihekäufe sogar dazu führen, dass die Federal Reserve tatsächlich gezwungen sein könnte, die Ankäufe von Anleihen zu verstärken, um die Operationen der US-Regierung zu finanzieren, wenn eine neue Reihe regelmäßiger Rettungsaktionen in eine Art bedingungsloses Grundeinkommen umgewandelt wird. (BDP), möglicherweise bereits im vierten Quartal.

Unsere Prognose für Entlastungsschecks könnte zu aggressiv oder zu vorsichtig ausfallen – schwer zu sagen. Die amerikanische Politik zu Beginn von Bidens Amtszeit ist definitiv kompliziert. Der ehemalige Präsident Donald Trump war der Inbegriff "Hilf dem Herrn" und in den letzten Tagen vor den Wahlen im November lockte er potenzielle Wähler mit der Idee von 2-Dollar-Rettungsaktionen – das Projekt wurde tatsächlich in den ersten Monaten der Präsidentschaftswahl von Joe Biden im Rahmen des US-Rettungsplans umgesetzt, als Biden erhöhte den aktuellen Wert der Rettungsaktionen (000 US-Dollar) um weitere 600 US-Dollar. Und nun stellt sich heraus, dass die Republikaner eine Eindämmung der fiskalischen Anreize befürworten? Ich halte diese Position der Republikanischen Partei für nicht haltbar - wenn es im Kampf gegen die Steuern etwas zu gewinnen gibt, ist der Widerstand gegen fiskalische Anreize bei einer Abschwächung der Wirtschaft zum Scheitern verurteilt. Ein wahrscheinliches Narrativ, das eine weitere deutliche Abschwächung des USD rechtfertigt, könnte das Bewusstsein sein, dass „permanente Anreize“ zu einer noch stärkeren Senkung der US-Realzinsen, möglicherweise sogar im vierten Quartal, beitragen werden.

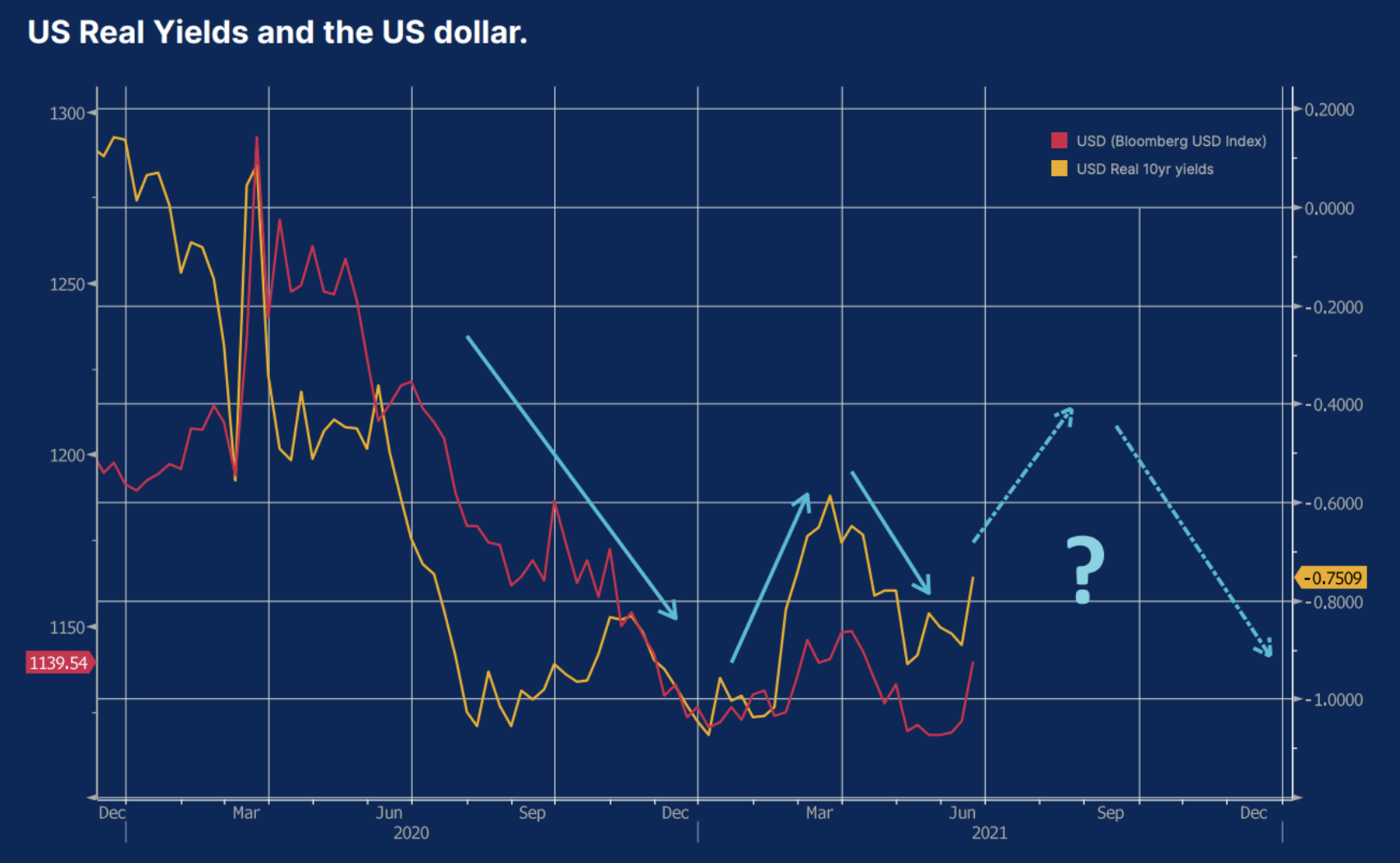

Reale Renditen von US-Anleihen und US-Dollar.

Ab der zweiten Jahreshälfte 2020 war der Wechselkurs des US-Dollar einer der Einflussfaktoren auf die Realrenditen - dargestellt in der folgenden Grafik als Realrenditen zehnjähriger US-Anleihen (Benchmark in Form der Renditen zehnjähriger US-Staatsanleihen abzüglich der Marktbewertung der zehnjährigen Inflationserwartungen). Ende 2020, als der Markt die Realrenditen aufgrund der großzügigen geld- und fiskalpolitischen Stimulierung der USA noch tiefer einpreiste, und nachdem er Anfang November vielversprechende Impfstoffergebnisse gezeigt hatte, wertete der US-Dollar ab. Der USD stieg im ersten Quartal aufgrund der erwarteten Öffnung der Wirtschaft und der Tatsache, dass die Nominalrenditen noch schneller wuchsen als die Inflationserwartungen. Im zweiten Quartal wertete der USD wieder ab, da die Inflationserwartungen überraschend schneller als die Nominalzinsen sanken, während die tatsächliche Kerninflation den höchsten Stand seit mehreren Jahrzehnten erreichte. Wie wir jedoch hervorgehoben haben, können niedrige Renditen ein irreführendes Zeichen für überschüssige Liquidität im US-Finanzsystem sein; seine Reduzierung könnte im dritten Quartal beginnen, noch vor der Wiedereinführung der fiskalischen Anreize im vierten Quartal, die wahrscheinlich die Realrenditen senken und den Dollar schwächen dürften.

Sonstige Währungsthemen im dritten Quartal

JPY: Könnten Realrenditen überhaupt eine Rolle spielen?

Im zweiten Quartal haben wir das Risiko hervorgehoben, dass niedrige Renditen in der EU und Japan den EUR und den JPY gefährden könnten, da diese Währungen aufgrund der Kontrolle der Zinsstrukturkurve schwach bleiben könnten - in Europa indirekt durch umfangreiche Anleihenkäufe der EZB, während in Japan direkter, da das Land seine Politik zur Kontrolle der Zinskurve weiter verfolgt. Die Performance dieser beiden Währungen im zweiten Quartal erwies sich jedoch als radikal unterschiedlich. Dass die US-Renditen nicht mehr wuchsen und die Renditen in der EU trotz der harten Marktkontrolle durch die EZB sogar versuchten zu steigen, stärkte den Euro deutlich. Gleichzeitig blieb der JPY im zweiten Quartal relativ schwach, obwohl die Renditen der US-Staatsanleihen innerhalb der Bandbreite blieben oder fielen, nachdem die japanische Zentralbank nach einer weniger dramatischen Überprüfung der Geldpolitik am 18. Sitzungsrentabilität (innerhalb von 19%, sowohl positiv als auch negativ für zehnjährige Staatsanleihen). Unterdessen zeigt der VPI-Wert für das zweite Quartal weiterhin, dass in Japan keine Inflation vorhanden ist und die Realrenditen daher stabil sind – eine solide fundamentale Unterstützung, da die Realrenditen weltweit einbrechen, insbesondere in den Vereinigten Staaten, wo die Inflation stark angestiegen ist. Eine Variante für Händler der japanischen Währung können höhere Renditen in anderen Bereichen und sehr starke Kreditspreads für Schwellenländerwährungen mit höheren Renditen im zweiten Quartal sein, aber wir hoffen, dass der JPY irgendwann im dritten Quartal wieder an Popularität gewinnt und schließlich zu im vierten Quartal vielleicht sogar noch mehr aufgrund der weiterhin soliden Realrenditen.

AUD, CAD, NZD und NOK

Hier kann es erforderlich sein, die Darstellung der wirtschaftlichen Erholung für den größten Teil des dritten Quartals zu überarbeiten. Diese Währungen können sich neutral oder geradezu entwickeln, da nur der CAD aufgrund der weiteren Erholung der Ölpreise im zweiten Quartal eine solide Rallye einleiten konnte, obwohl die Entscheidung der kanadischen Zentralbank, die Käufe von Vermögenswerten zu begrenzen, ein wesentlicher Faktor für die jüngste Aufwertung war . Die potenzielle Aufwertung des AUD wird durch die straffe Geldpolitik und den Schuldenabbau in China behindert, ganz zu schweigen von der direkten Konfrontation in geopolitischen Fragen, in deren Folge das Reich der Mitte den Import einiger australischer Waren, darunter Koks, eingestellt hat.

Schwellenländerwährungen – viel mehr Selektivität

Die Währungen der Schwellenländer haben in den letzten Monaten für frischen Wind gesorgt, da die Performance erheblich schwankte. Der ZAR war in den letzten 12 Monaten die stärkste Schwellenmarktwährung, zum Teil aufgrund einer deutlichen Zunahme der Platinproduktion zusammen mit einem deutlichen Anstieg des Metallpreises. Auch MXN hat sich gut entwickelt, und die Leistungsbilanzen beider Länder haben sich in den letzten Quartalen deutlich positiv entwickelt, außerdem während der Wahlen im zweiten Quartal, dem Mandat des linken Präsidenten Mexiko war limitiert.

Bei anderen Währungen schreckten staatliche Maßnahmen oder die Angst vor solchen Maßnahmen die Anleger trotz starker Unterstützung durch die Rohstoffpreise ab. CLP und insbesondere PEN verzeichneten eine schwache Performance, da befürchtet wurde, dass die geplante umfassende Besteuerung der Kupferproduzenten den Investitionszufluss stoppen würde. BRL und INR reagierten idiosynkratisch auf den Anstieg der Covid-Infektionen, wobei die brasilianische Währung auch nach einer sehr soliden Rallye von den Tiefstständen im Vergleich zu MXN oder ZAR bewertungstechnisch noch attraktiv erscheint. TRY hingegen ist lächerlich günstig und könnte für eine Erholung bereit sein, wenn türkische Politiker und Zentralbanker das Vertrauen in ihre Politik erneuern können.

Alles in allem könnten Schwellenländerwährungen im dritten Quartal weitere Probleme bekommen, da die US-Renditen aufgrund der schwächeren Liquidität und der Gespräche über eine Begrenzung der Anleihenkäufe steigen dürften, was eine Stärkung des US-Dollars bedeuten könnte. QXNUMX hat uns jedoch daran erinnert, dass Emerging Markets von verschiedenen Themen und Besonderheiten dominiert werden – im Gegensatz zu monolithischen Transaktionen tragen in Schwellenmarktwährungen vor vielen Jahren.