Aufgabenrealisierung - Monatliche makroökonomische Prognose

Die COVID-19-Pandemie hat dem Markt einen schweren Schlag versetzt. Unter den wichtigsten Indizes der Welt sind nur die US-Indizes im Jahresvergleich positiv (+ 0,65% im Fall von S & P 500 und + 20,62% für den Nasdaq). Die Trends vor der Krise haben sich verschärft: Investoren engagieren sich immer mehr in monopolistischen Branchen. In einer Zeit des Wachstums der Marktmacht machen die Aktien von nur sechs bekannten Technologieunternehmen 49% des Nasdaq-Index aus. In den letzten Monaten haben wir eine Verschiebung hin zu "Momentum" -Aktien (dh Basiskonsumgütern, die in Zeiten der Rezession tendenziell widerstandsfähiger sind) und "Wachstums" -Aktien gesehen, die mit börsennotierten Unternehmen verbunden sind, deren Gewinne steigen. Dieses Phänomen ist besonders in den USA und in den Schwellenländern sichtbar.

Während in den USA die Aktien durchweg grün sind, zeigt der Rentenmarkt weiterhin eine rote Warnung für die Wirtschaft. Die Geschichte lehrt uns, dass intelligentes Geld eher richtig ist als Aktieninvestoren. Mit anderen Worten, das Risiko für den Aktienmarkt in der zweiten Jahreshälfte ist gesunken, da wir glauben, dass das V-Recovery-Szenario nicht eintreten wird.

Über den Autor

Christopher Dembik - Französischer Ökonom polnischer Herkunft. Ist ein globaler Leiter der makroökonomischen Forschung bei einer dänischen Investmentbank Saxo Bank (eine Tochtergesellschaft des chinesischen Unternehmens Geely, die weltweit 860 HNW-Kunden betreut). Er ist auch Berater französischer Parlamentarier und Mitglied des polnischen Think Tanks CASE, der laut einem Bericht den ersten Platz im wirtschaftlichen Think Tank in Mittel- und Osteuropa belegt hat Globaler Go To Think Tank Index. Als globaler Leiter der makroökonomischen Forschung unterstützt er Niederlassungen und bietet institutionellen und HNW-Kunden in Europa und MENA eine Analyse der globalen Geldpolitik und der makroökonomischen Entwicklungen. Er ist ein regelmäßiger Kommentator in internationalen Medien (CNBC, Reuters, FT, BFM TV, Frankreich 2 usw.) und Redner bei internationalen Veranstaltungen (COP22, MENA Investment Congress, Paris Global Conference usw.).

Christopher Dembik - Französischer Ökonom polnischer Herkunft. Ist ein globaler Leiter der makroökonomischen Forschung bei einer dänischen Investmentbank Saxo Bank (eine Tochtergesellschaft des chinesischen Unternehmens Geely, die weltweit 860 HNW-Kunden betreut). Er ist auch Berater französischer Parlamentarier und Mitglied des polnischen Think Tanks CASE, der laut einem Bericht den ersten Platz im wirtschaftlichen Think Tank in Mittel- und Osteuropa belegt hat Globaler Go To Think Tank Index. Als globaler Leiter der makroökonomischen Forschung unterstützt er Niederlassungen und bietet institutionellen und HNW-Kunden in Europa und MENA eine Analyse der globalen Geldpolitik und der makroökonomischen Entwicklungen. Er ist ein regelmäßiger Kommentator in internationalen Medien (CNBC, Reuters, FT, BFM TV, Frankreich 2 usw.) und Redner bei internationalen Veranstaltungen (COP22, MENA Investment Congress, Paris Global Conference usw.).

China: Ein Modell zur Bekämpfung des Coronavirus

In Asien war einer der Höhepunkte in diesem Monat ein stärker als vorhergesagter realer BIP-Wert in China: 3,2% gegenüber -6,8% im ersten Quartal. Dieses ermutigende Ergebnis spiegelt hauptsächlich die positiven Auswirkungen angebotsseitiger Anreize auf die Wirtschaft wider (deutlich erkennbar an der zunehmenden Emission von Anleihen durch die lokalen Behörden), die gestiegenen Investitionen staatseigener Unternehmen und das wirksame Management der COVID-19-Pandemie, die die Wiedereröffnung der Wirtschaft ermöglichen.

Einige mögen diesen Rückprall als Signal für eine V-förmige Erholung sehen, aber diese Annahme ist falsch. Wenn wir genau hinschauen, werden wir feststellen, dass die chinesische Wirtschaft noch nicht vollständig sicher ist. Die strukturellen Ungleichheiten nehmen zu, der Privatsektor konzentriert sich auf Kostensenkungen durch Entlassungen und Lohnkürzungen, das Deflationsrisiko steigt, was durch den schwachen Kernwert des VPI bestätigt wird, der auf dem niedrigsten Stand seit der globalen Finanzkrise liegt, und die Aussichten für den chinesischen Konsum bleiben enttäuschend Die Einzelhandelsumsätze im Juni gingen weiter zurück.

Wie wir in den letzten Monaten mehrfach gewarnt haben, dürften die pandemiebedingten Hystereseeffekte die Erholung der Wirtschaft verzögern und sicherlich tiefgreifende negative Auswirkungen auf das Verbraucherverhalten haben. Eine größere Sparneigung bei chinesischen Haushalten, die immer noch keine großen Beträge für diskretionäre Ausgaben ausgeben, ist ein Phänomen, das sich wahrscheinlich in anderen Ländern bemerkbar macht. Die Isolation wird aufgehoben und direkte Liquiditätsspritzen in die Haushalte werden gestoppt (z. B. in USA, es sei denn, die Bundesregierung verlängert Ende Juli das großzügige Arbeitslosengeld.

Rest der Welt: nur Kontraste

Die Prognose für den Rest der Welt bleibt ungünstig. Der Welthandel befindet sich im Winterschlaf und wird voraussichtlich bis Ende dieses Jahres dort bleiben. Die weltweiten Frachtraten sowie die Kosten für Fracht und Handel mit Konsumgüterindikatoren bestätigen, dass sich die Erholung nur langsam vollzieht und das Tempo je nach Management der epidemiologischen Situation von Land zu Land unterschiedlich ist.

Kurzfristig sehen wir die Situation im Euroraum optimistischer als in den USA. Unsere COVID-19-Mobilitätstabelle zeigt, dass es dem Euroraum gelungen ist, die Wirtschaft effektiver zu öffnen als den USA, wo Staaten mit mehr als drei Viertel der Bevölkerung des Landes den Wiedereröffnungsprozess jetzt umkehren oder zurückhalten. Darüber hinaus war die Reaktion des Marktes auf die letzte Tagung des Europäischen Rates überwiegend positiv. Obwohl wir in vielerlei Hinsicht Vorbehalte hatten (z. B. hinsichtlich Kürzungen bei wichtigen innovativen Programmen oder der unklaren Definition von Rechtsstaatlichkeit und Demokratie), ist dies für die EU immer noch ein großer Schritt in die richtige Richtung - die EU wird von 1 Billion EUR auf 1,8 Billionen EUR ausgeben - und zu bestätigen, dass am Ende immer Solidarität zwischen den Mitgliedstaaten herrschen wird.

In den kommenden Tagen wird sich der Markt auf die Vereinigten Staaten konzentrieren, wo der Kongress derzeit über ein neues Rettungspaket diskutiert, und der Gouverneursrat wird nächste Woche zusammentreten Federal Reserve. Wir erwarten bei dieser Gelegenheit keine wesentlichen Ankündigungen. Das letzte Protokoll der FOMC-Sitzung hat gezeigt, dass mehrere Mitglieder die Zinskurven-Kontrollpolitik unterstützen, während andere argumentieren, dass zuverlässige Leitlinien höchstwahrscheinlich ausreichen werden. Weitere Analysen sind erforderlich, um eine endgültige Entscheidung zu diesem Thema zu treffen, insbesondere auf der Grundlage der australischen Erfahrungen mit kurzfristigen Zinssätzen, wodurch die Wahrscheinlichkeit verringert wird, dass eine Zinskurvenkontrolle bereits im September durchgeführt wird.

Kalender für Juli und August 2020:

- 29 Juli: FOMC-Sitzung. Eine wesentliche Ankündigung ist nicht vorgesehen. In Bezug auf die Zinskurven-Kontrollpolitik (die die Fed YCT nennt) sind weitere Analysen und Debatten erforderlich.

- Ende Juli: Abschluss zusätzlicher Zahlungen von 600 USD pro Woche für US-Arbeitslosengeld.

- Anfang August: Unterbrechen Sie die Beratungen des Kongresses. Letzte Chance, Ihren Leistungszeitraum zu verlängern.

- 1 sierpnia: Biden sollte den Namen des Kandidaten für den Vizepräsidenten bekannt geben.

- 7 sierpnia: Bericht über die Löhne im nichtlandwirtschaftlichen Sektor.

- 8 sierpnia: Bewerbungsschluss für Kleinunternehmen in den USA für Darlehen des Lohnschutzprogramms in Höhe von 659 Mrd. USD.

- 17 sierpnia: Nationaler Parteitag der Demokratischen Partei Milwaukee.

- 17 sierpnia: eine weitere Verhandlungsrunde zwischen der EU und Großbritannien über den Brexit (ein Datum, das als neue "weiche" Frist für das Erreichen eines Kompromisses angesehen wird).

- 24 sierpnia: Nationalkongress der Republikanischen Partei von Jacksonville.

- 27 sierpnia: Symposium in Jackson Hole - "Strategie für das nächste Jahrzehnt: Konsequenzen für die Geldpolitik"

Zentralbank-Tische

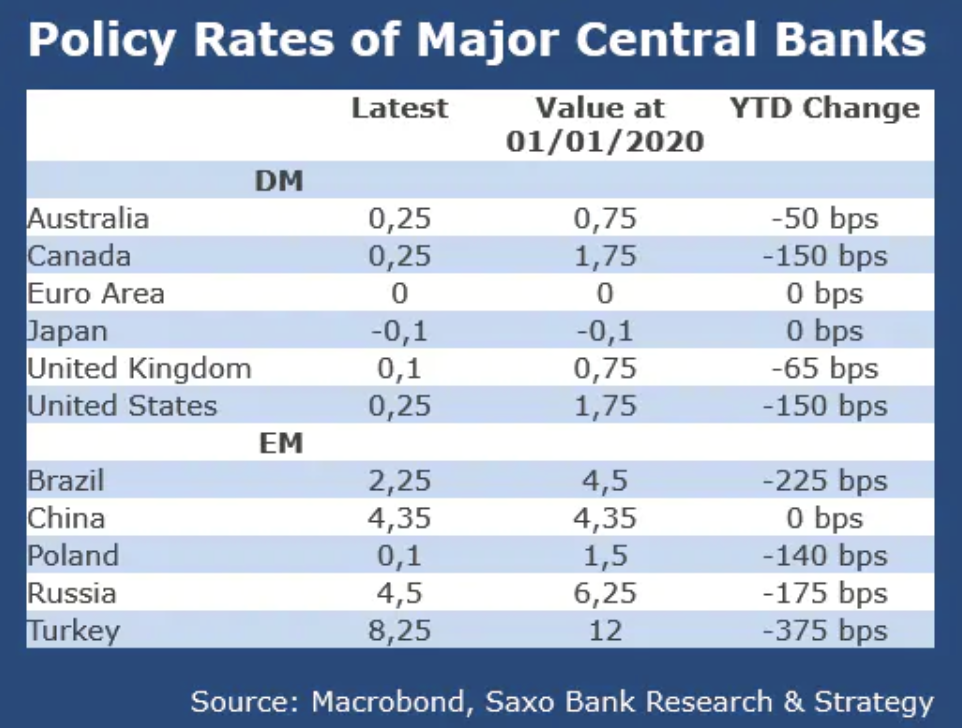

Zinssätze bei großen Zentralbanken.

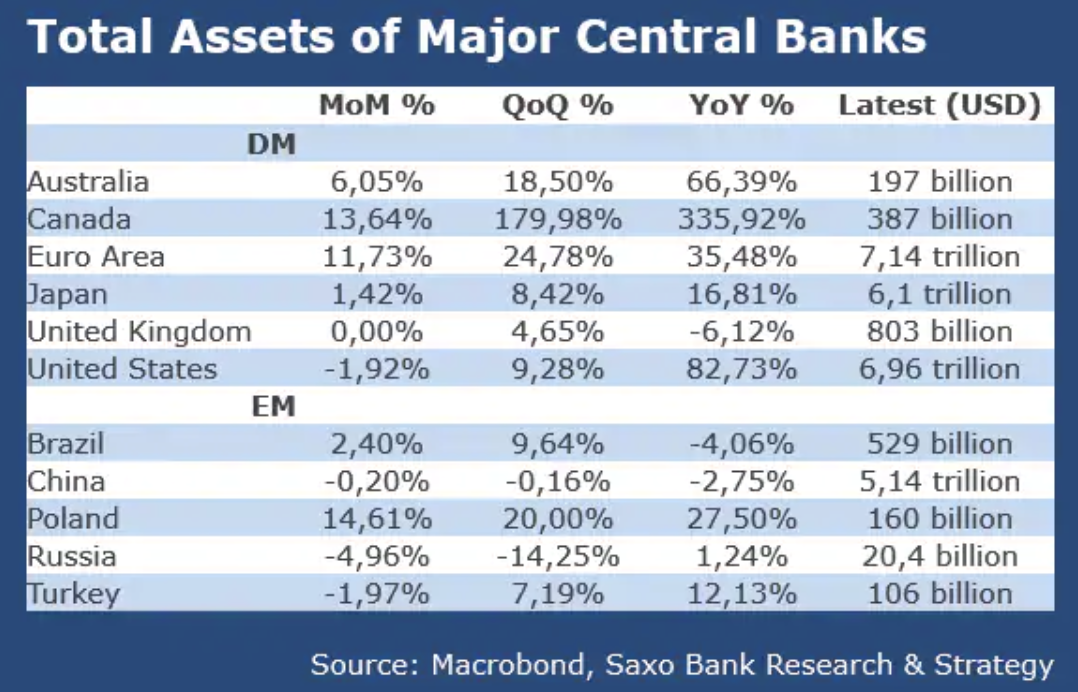

Bilanzsumme bei großen Zentralbanken.

Weltmarktergebnisse.

Hinterlasse eine Antwort