Risikoarme Märkte, fallende Inflation und ein starker US-Arbeitsmarkt

Eine der wichtigsten Wochen im Hinblick auf die Entwicklung der Lage an den Finanzmärkten in den kommenden Monaten liegt hinter uns. Die wichtigsten Daten, die wir erfahren haben, waren natürlich ein weiterer US-Inflationsmesswert (und der zweite Monat in Folge mit positiver Überraschung – die Inflation fällt schneller als vom Markt erwartet). Am Tag nach der Inflation hatten wir auch eine weitere Fed-Sitzung, die sich als restriktiver herausstellte, als der Markt erwartet hatte.

Letzte Woche hatten wir auch eine Sitzung und Entscheidungen anderer Zentralbanken, insbesondere im Besonderen EZB. Aus den wichtigen Makrodaten haben wir neben der Inflation auch weitere Daten zum Arbeitslosengeld (in den USA) und vorläufige Messwerte der PMI-Indizes für Dezember dieses Jahres erfahren.

Nach der Inflation und der Fed gingen die Märkte in den Risikoaversionsmodus

Letzte Woche der WIG-Index stieg leicht um 0,35 % und schloss praktisch den Kreis, stieg zu einer positiven US-Inflationsüberraschung (Schließung am Dienstag) und fiel dann aufgrund der restriktiven Rhetorik der Zentralbanken. Wir bleiben über dem gleitenden 200-Tage-Durchschnitt und es gibt immer noch keine Anzeichen für einen Ausbruch nach unten. Wir haben sogar ein positives Signal für einen Ausbruch über den gleitenden 100-Tage-Durchschnitt durch den gleitenden 50-Tage-Durchschnitt erhalten. Normalerweise sollte dies ein positives Zeichen sein, aber heute ist es nicht unbedingt so. Wenn nur die Zentralbanken anfangen könnten, die Zinsen zu senken.

W.1 Index PERÜCKE bis 16.12.2022. Dezember XNUMX. Quelle: eigene Studie, stooq.pl

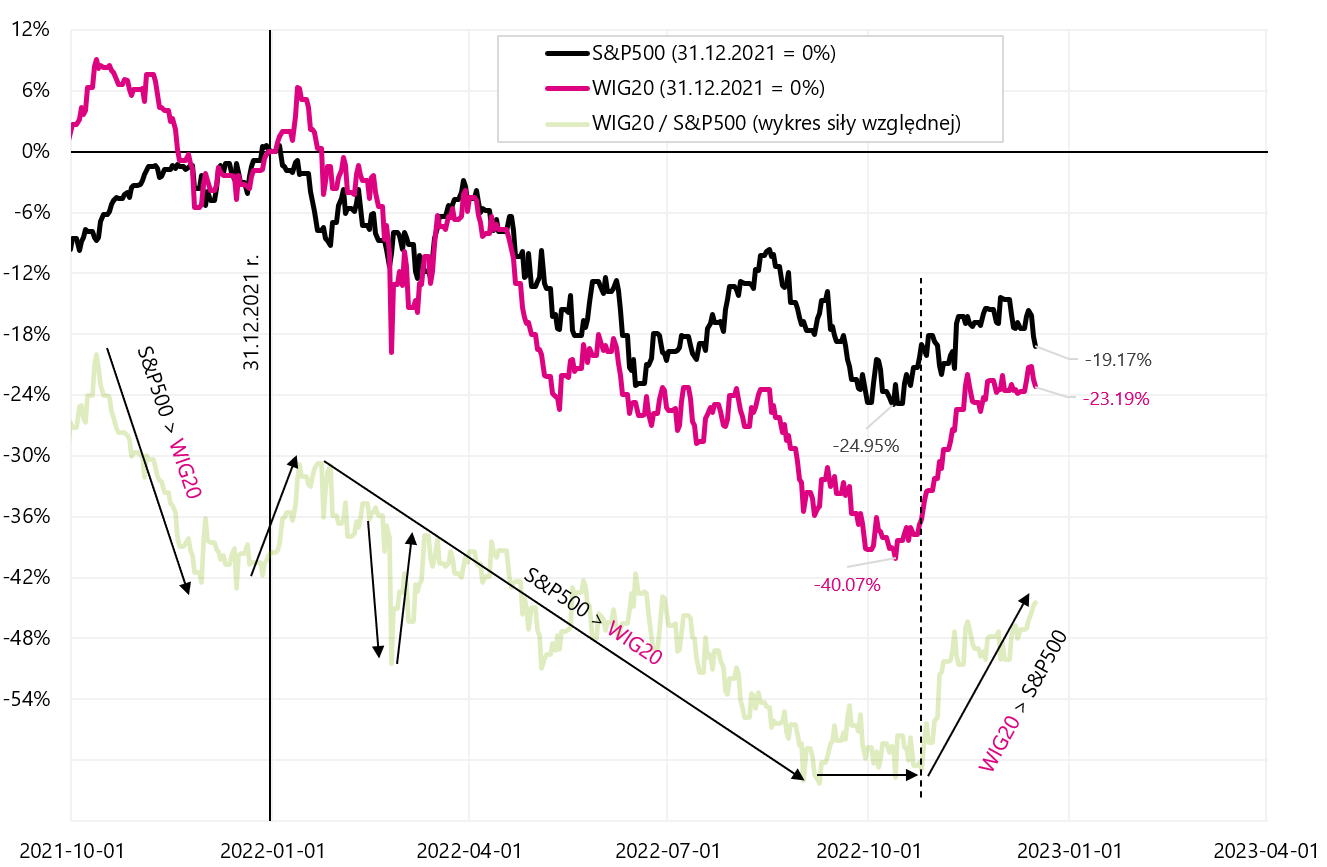

Interessant, S & P500 erlebte die zweite Woche in Folge einen deutlichen Rückgang. In den letzten zwei Wochen fiel der S&P500 um insgesamt 5,39 %, während der WIG nur um 0,31 % fiel. In der Regel sollte diese Situation nicht allzu lange anhalten (insbesondere bei Rückgängen). Das nächste Diagramm vergleicht den S&P500 mit dem WIG20-Index.

V.2 S & P500 i Perücke20 ab Anfang 2022 und das Relative-Stärke-Diagramm bis zum 16.12.2022. Dezember XNUMX. Quelle: eigene Studie, stooq.pl

Die vergangene Woche war nicht gut für US-Aktien. Der S&P500-Index fiel um 2,08 % und durchbrach den 50-Tage-Durchschnitt und liegt nur noch 7,7 % über den Tiefs des aktuellen Einbruchs (zum Vergleich, der WIG liegt immer noch 22,8 % über den Tiefs des aktuellen Einbruchs).

W.3 Index S & P500 bis 16.12.2022. Dezember XNUMX. Quelle: eigene Studie, stooq.pl

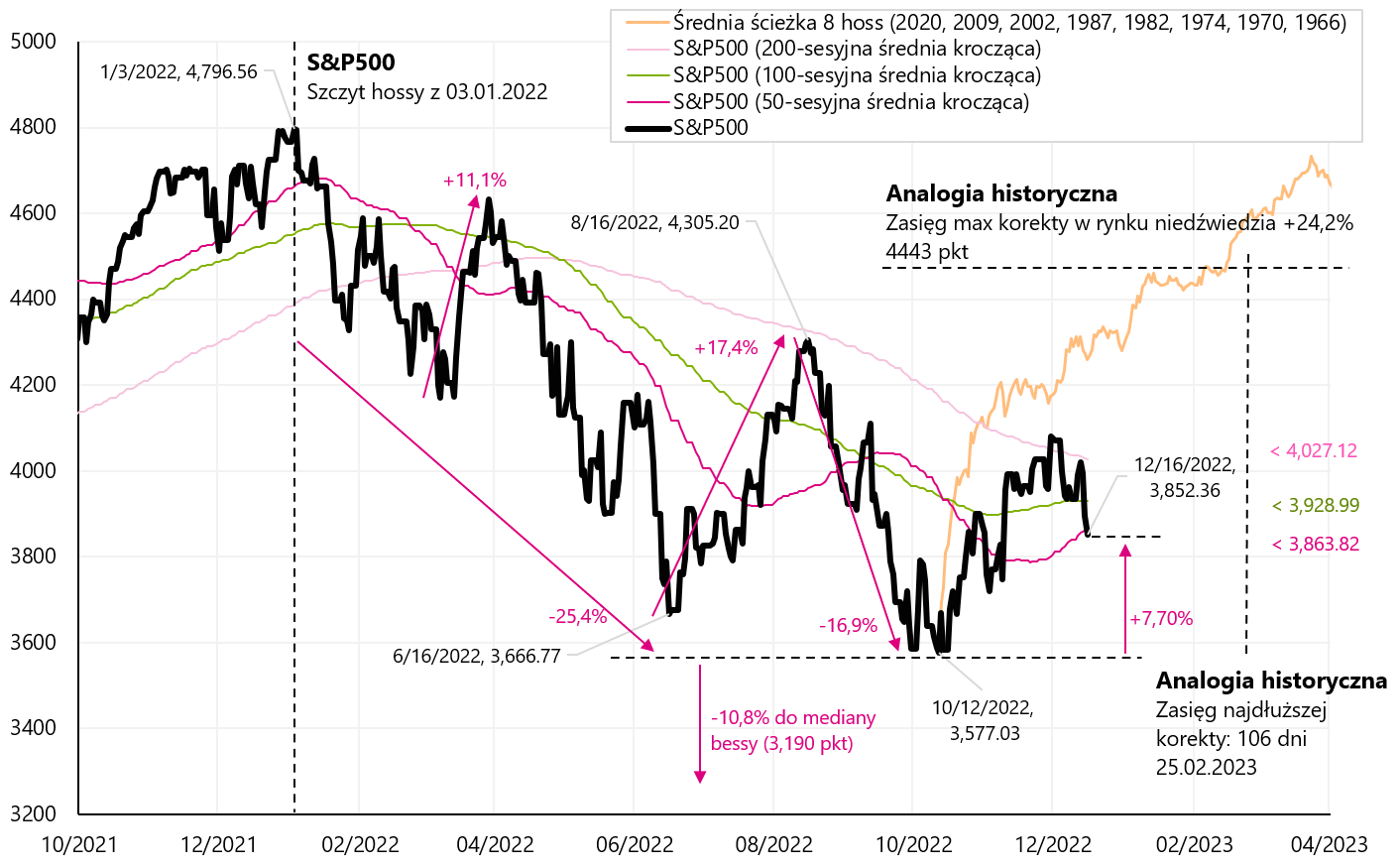

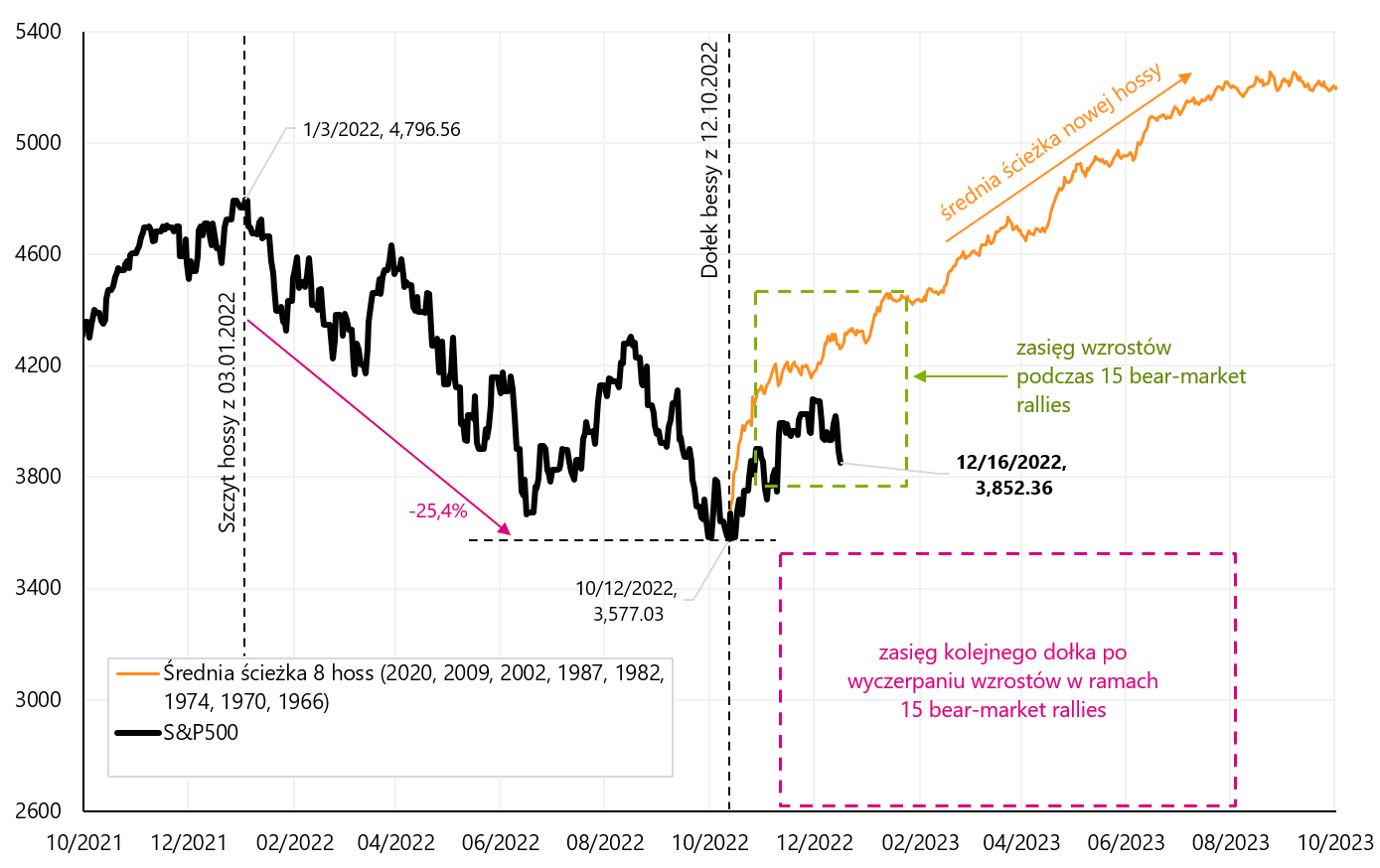

Lassen Sie uns überprüfen, wie der Wochenschluss des S&P500 vor dem Hintergrund von 15 Aufwärtsanpassungen innerhalb der Bärenmarktrallye und dem durchschnittlichen Pfad von 8 Bullen aussieht (der Beginn der Aufwärtsanpassungen und der neue Bullenmarkt auf dem nächsten Chart beginnt bei dem S&P500-Tief, also am 12.10.2022. Oktober 2 .). Leider scheint es, dass wir uns nach den letzten XNUMX Sitzungen des Rückgangs vom Szenario eines neuen Bullenmarktes entfernen.

W.4 Index S & P500 bis 16.12.2022 die Bandbreite von 15 „Bärenmarkt-Rallyes“ aus den Bärenmärkten 2022, 2008-2009, 2000-2002 und 1973-1974 sowie der durchschnittliche Bullenmarktpfad (am Beispiel von 8 Bullenmärkten) . Quelle: eigene Studie, stooq.pl

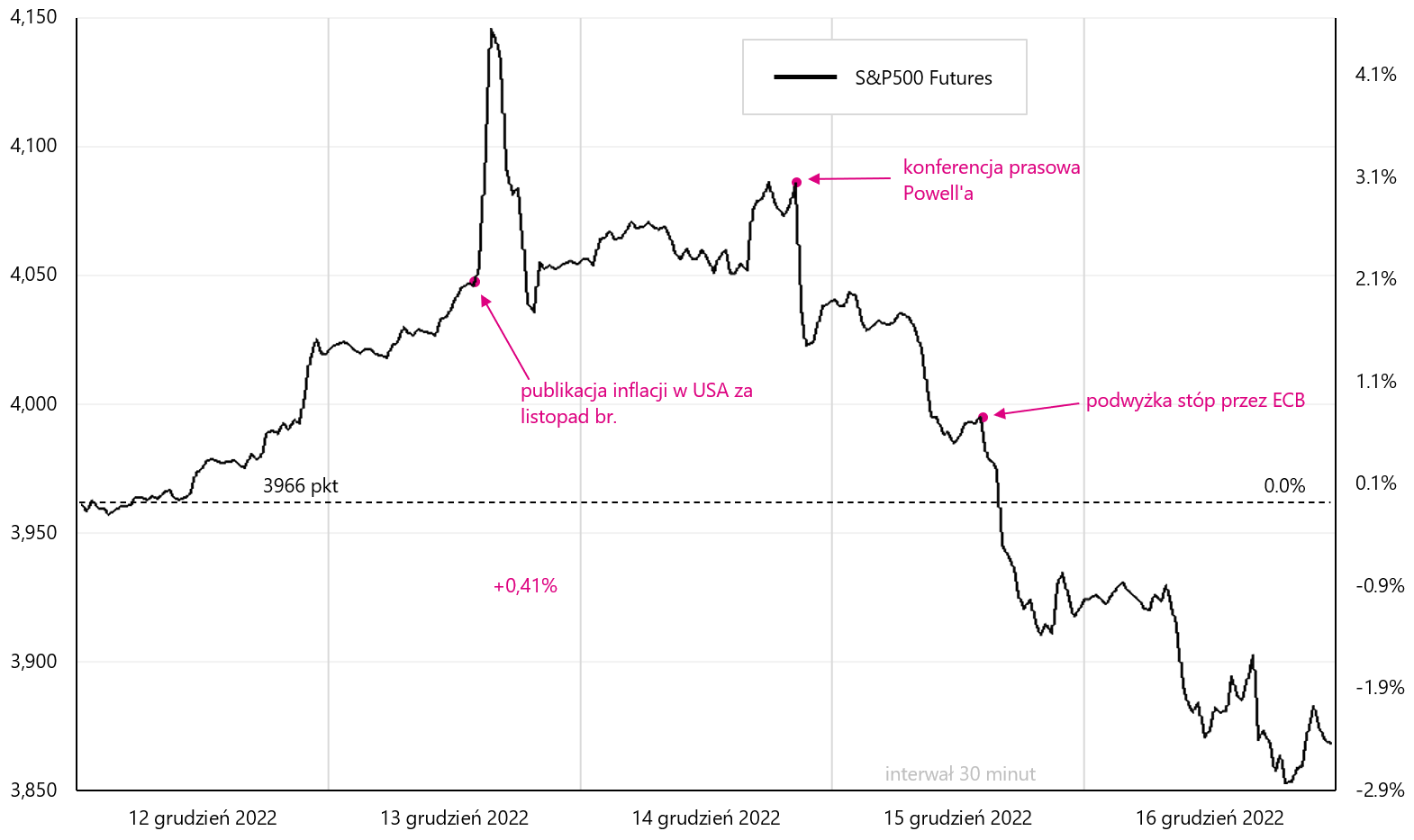

Das wichtigste Ereignis für die Finanzmärkte in der vergangenen Woche war die Freigabe der Inflation in den USA für November dieses Jahres, die von den Märkten mit großem Enthusiasmus begrüßt wurde. Nichtsdestotrotz behandelten die Zentralbanken in den folgenden Tagen die Anleger mit einer „kalten Dusche“, unbeirrt in ihrer restriktiven Haltung. Mal sehen, wie einzelne Anlageklassen reagiert haben. Der S&P500 (Futures) wird im nächsten Chart dargestellt. Die Begeisterung nach einer besser als erwarteten Inflation hielt nur einen Moment an.

W.5 Tageschart des Index S&P500-Futures in der Woche vom 12. bis 16.12.2022. Dezember XNUMX. Quelle: eigene Studie, stooq.pl

Beim Eurodollar war die Reaktion auf die Inflation in den USA ähnlich (starker Wechselkursanstieg). Bei den Notenbanken reagierte sie jedoch deutlich stärker auf die Entscheidung der EZB, obwohl auch hier die starke Aufwertung des Euro nicht lange anhielt.

W.6 Tägliches Wechselkursdiagramm EUR / USD in der Woche vom 12. bis 16.12.2022. Dezember XNUMX. Quelle: eigene Studie, stooq.pl

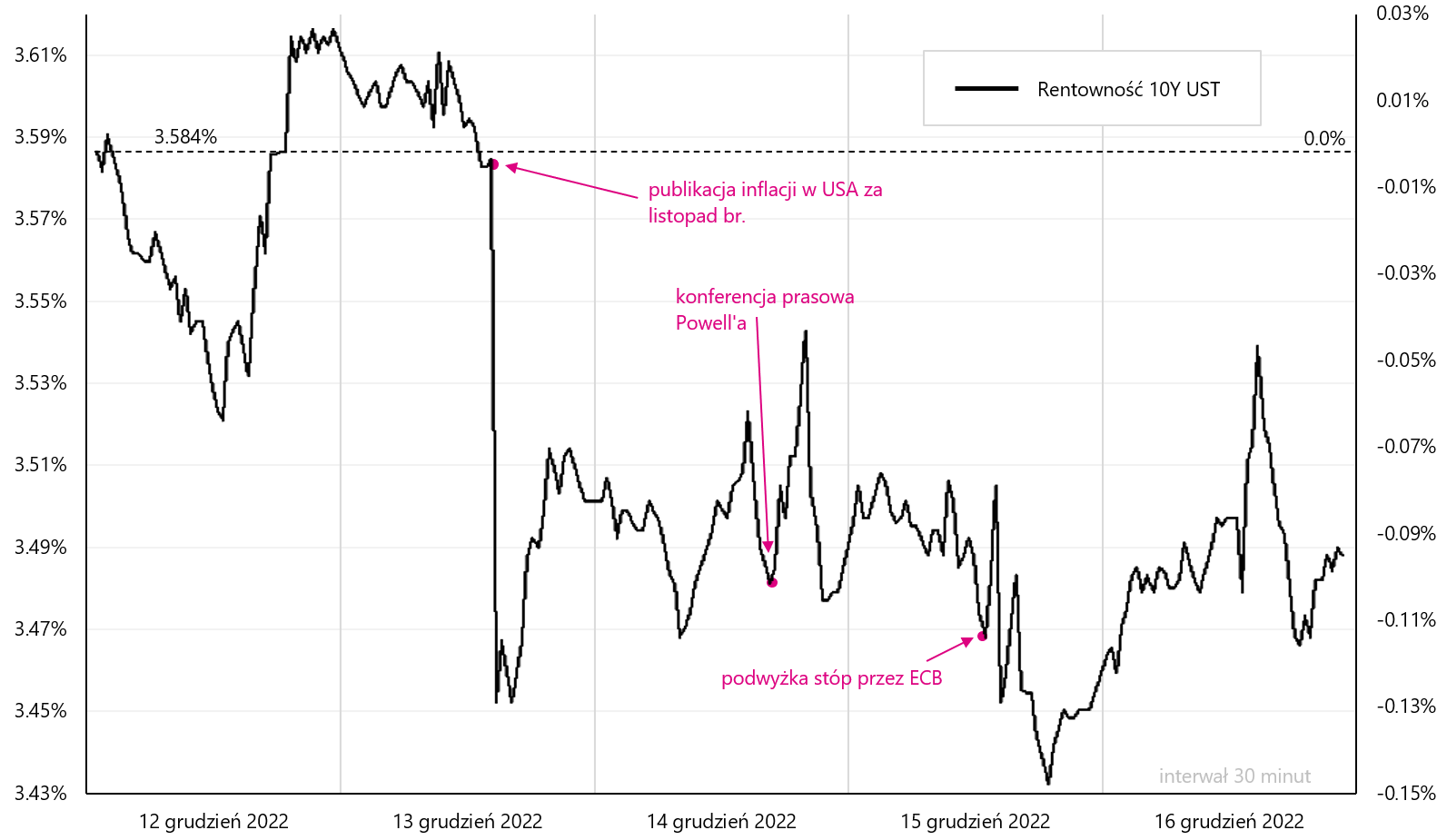

Die Renditen 10-jähriger US-Anleihen reagierten unmittelbar nach der Veröffentlichung der Inflation. Später, bis zum Ende der Woche, hatten wir eine hohe Volatilität, aber Rückgänge nach der Inflation hielten an (und die Entscheidungen der FED und der EZB waren nicht so wichtig, zumindest beeinflussten sie die Notierungen nicht so sehr wie die Inflation).

W.7 Tagesertragsdiagramm 10J SET in der Woche vom 12. bis 16.12.2022. Dezember XNUMX. Quelle: eigene Studie, stooq.pl

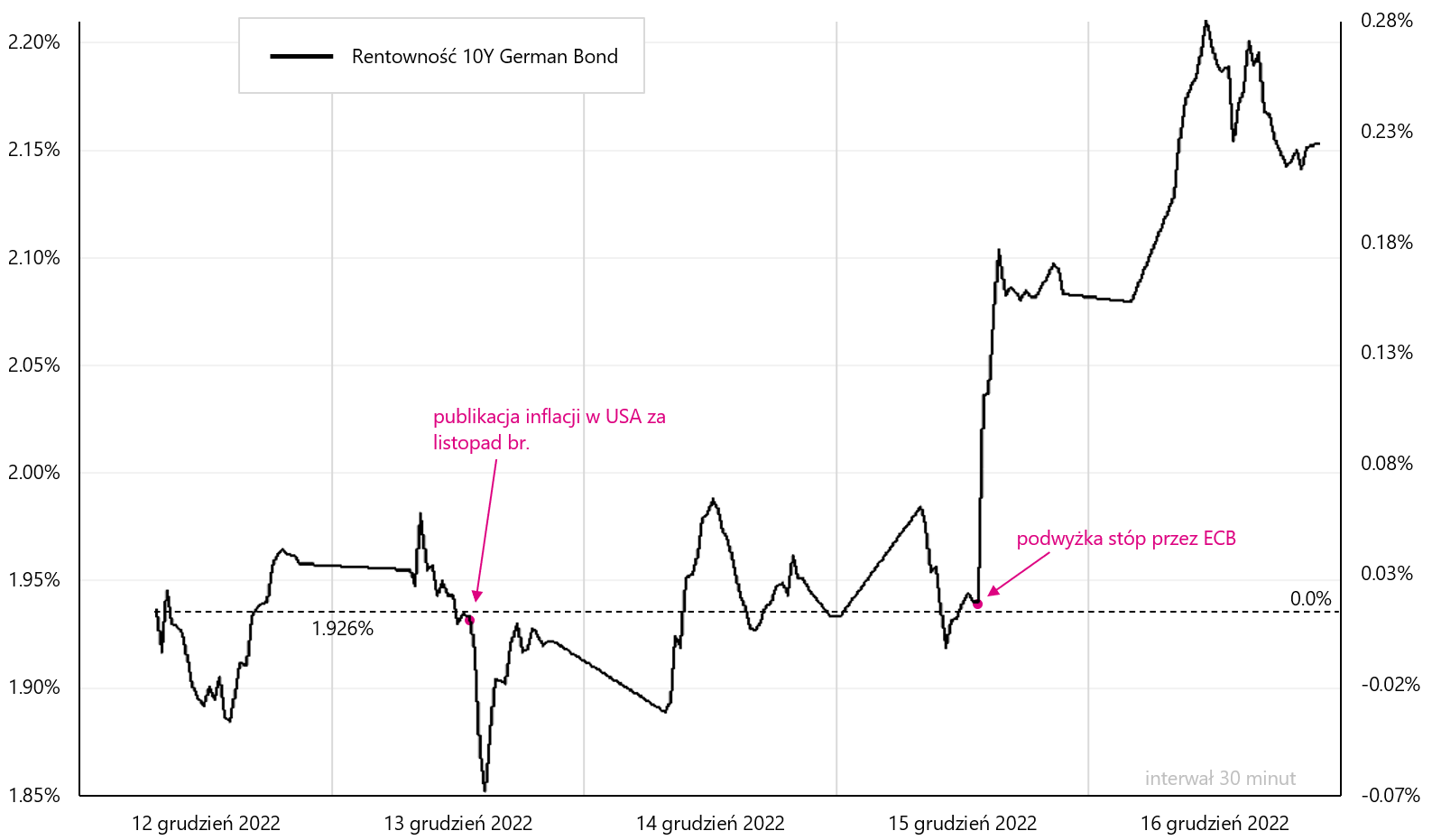

Etwas anders verhielten sich die Renditen 10-jähriger deutscher Anleihen, die nach der Ankündigung einer restriktiven Zinserhöhung durch die EZB stärker reagierten und die Woche ca. 23 Basispunkte höher schlossen.

W.8 Tagesertragsdiagramm 10-jährige deutsche Anleihe in der Woche vom 12. bis 16.12.2022. Dezember XNUMX. Quelle: eigene Studie, stooq.pl

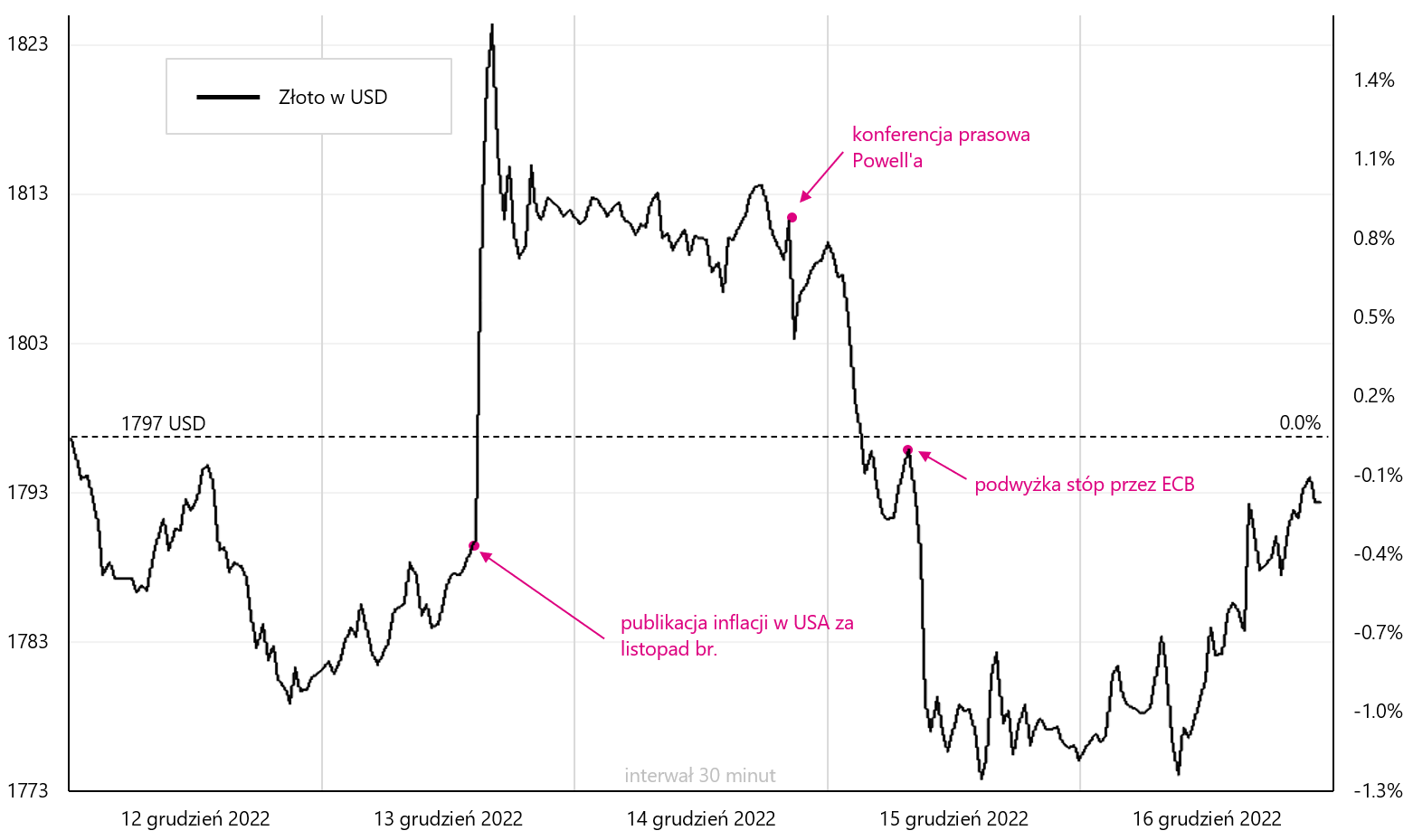

Im Fall von Gold schlossen wir die Woche mit einem Rückgang von nur 0,1 % ab, aber Gold reagierte während der Woche relativ stark sowohl auf die US-Inflation als auch auf die restriktiven Nachrichten der FED und der EZB.

W.9 Tägliches Wechselkursdiagramm Gold in der Woche vom 12. bis 16.12.2022. Dezember XNUMX. Quelle: eigene Studie, stooq.pl

USA: Die Inflation fällt schnell, aber das reicht der Fed noch nicht

Die VPI-Inflation in den USA ist im November viel stärker gesunken als von Analysten erwartet. Im Jahresvergleich sind es bereits 7,1 % (gegenüber dem Höchststand im Juni dieses Jahres in Höhe von 9,1 %). Bei der Kerninflation sprechen wir von einer jährlichen Veränderung von 6,0 % (gegenüber dem Höchststand von 6,6 % im September).

Praktisch alle wichtigen Komponenten fielen im November stärker als vom Markt erwartet. Das sind sehr gute Nachrichten, aber es ist immer noch kein überzeugendes Argument für die Fed, überhaupt über eine Änderung der Geldpolitik nachzudenken (wie es der Markt möchte).

V.10 VPI-Inflation und Kerninflation in den USA jährliche Veränderung. Quelle: eigene Studie, FRED

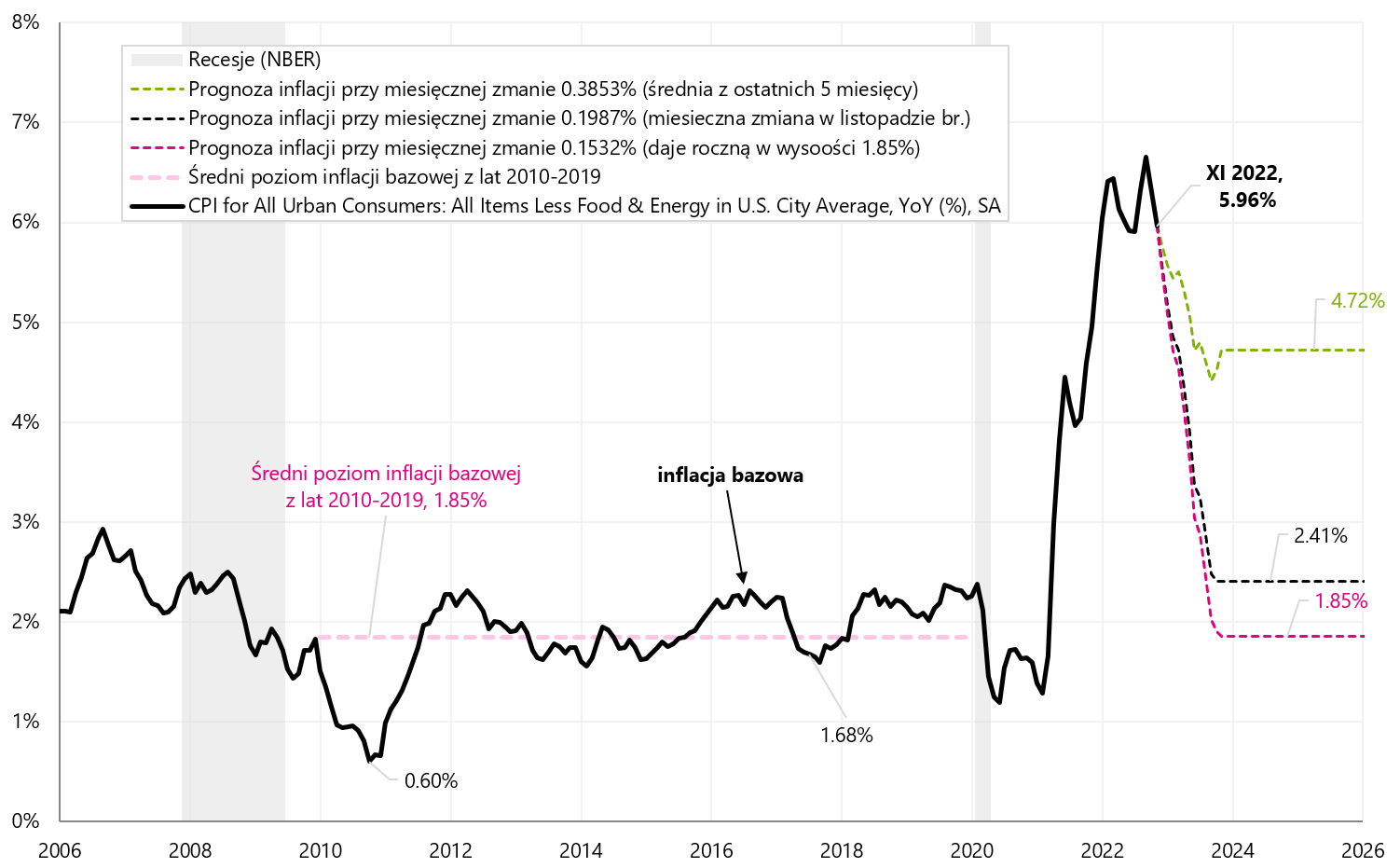

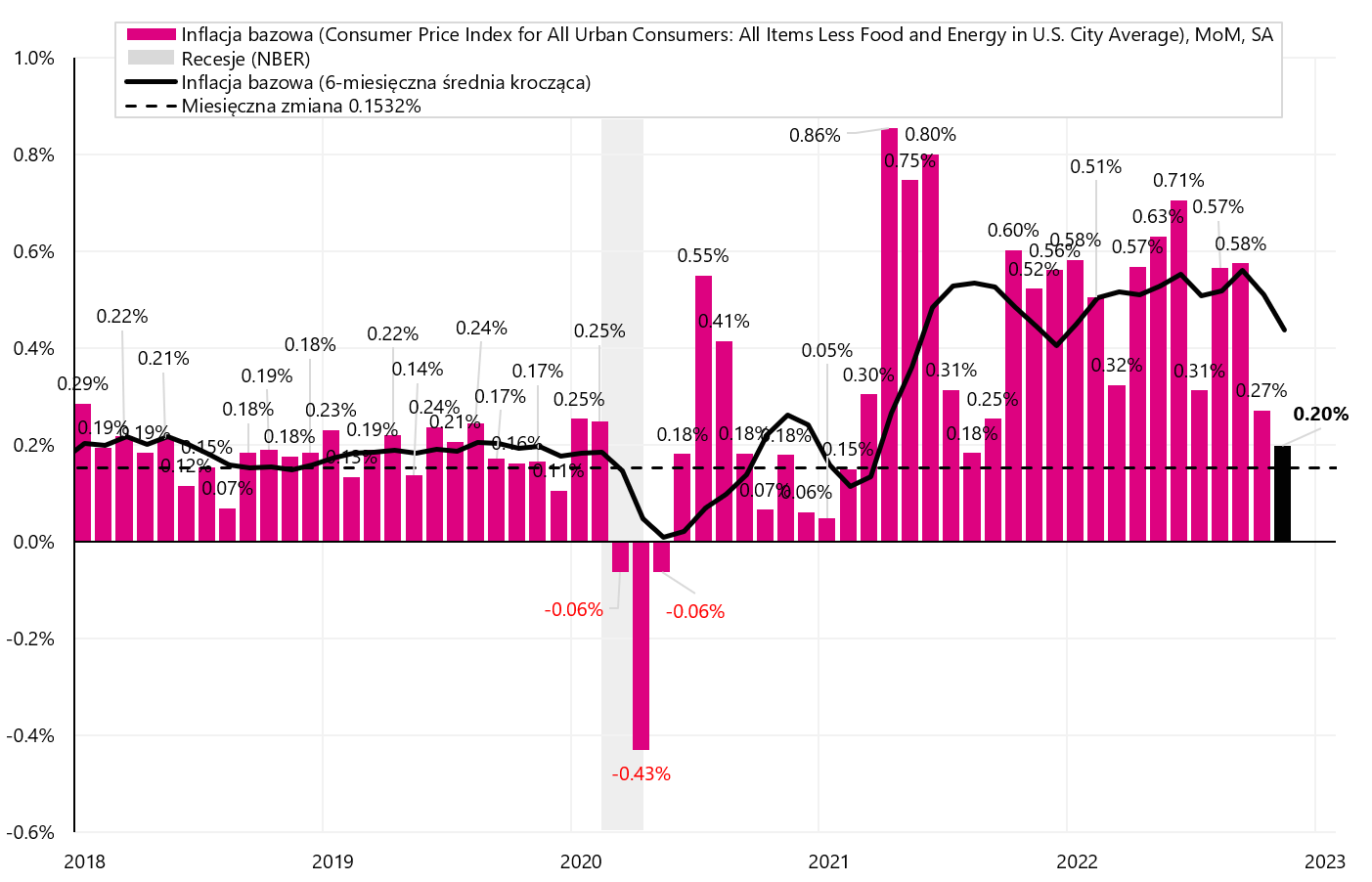

Warum wollten die Märkte dann zu früh feiern? Aus zwei Gründen: (i) das Inflationsziel liegt bei 2 % – und der Weg ist noch weitund (ii) der Arbeitsmarkt ist noch zu starküber einen Rückgang des Lohnwachstums nachzudenken (das laut Powell die Hauptdeterminante im Kampf gegen die PCE-Kerninflation ist). Damit die VPI-Kerninflation auf das Niveau vor der Pandemie fällt, sollte die monatliche Inflationsänderung nicht höher als 0.1532 % sein (im Durchschnitt der folgenden 12 Monate).

Die monatliche Veränderung der Kerninflation im November betrug 0,1987 % – obwohl dies ein sehr niedriger Wert ist, würde er die jährliche Dynamik immer noch nicht auf das Niveau vor der Pandemie zurückkehren lassen. In den letzten 5 Monaten (die jährliche VPI-Inflationsrate ist seit 5 Monaten gesunken) betrug die durchschnittliche monatliche Veränderung der Kerninflation 0,3853 %. Simulationen des Rückgangs der Kerninflation mit solchen monatlichen Änderungen sind in der nächsten Grafik dargestellt.

V.11 Kerninflation in den USA und deren Abnahme mit verschiedenen monatlichen Änderungen simulieren. Quelle: eigene Studie, FRED

deshalb sogar ein sehr leichter Anstieg der Kerninflation im November dieses Jahres. Dies ist immer noch zu hoch, als dass wir zu den Inflationsniveaus vor der Pandemie zurückkehren könnten. Das nächste Diagramm zeigt die monatlichen Veränderungen der Kerninflation und das Niveau, das jeden Monat erforderlich ist (0,1532 % – schwarze gestrichelte Linie), damit die jährliche Inflation wieder auf das Niveau vor der Pandemie zurückkehrt.

W.12 Monatlich Veränderungen der Kerninflation in den USA und deren Abnahme mit verschiedenen monatlichen Änderungen simulieren. Quelle: eigene Studie, FRED

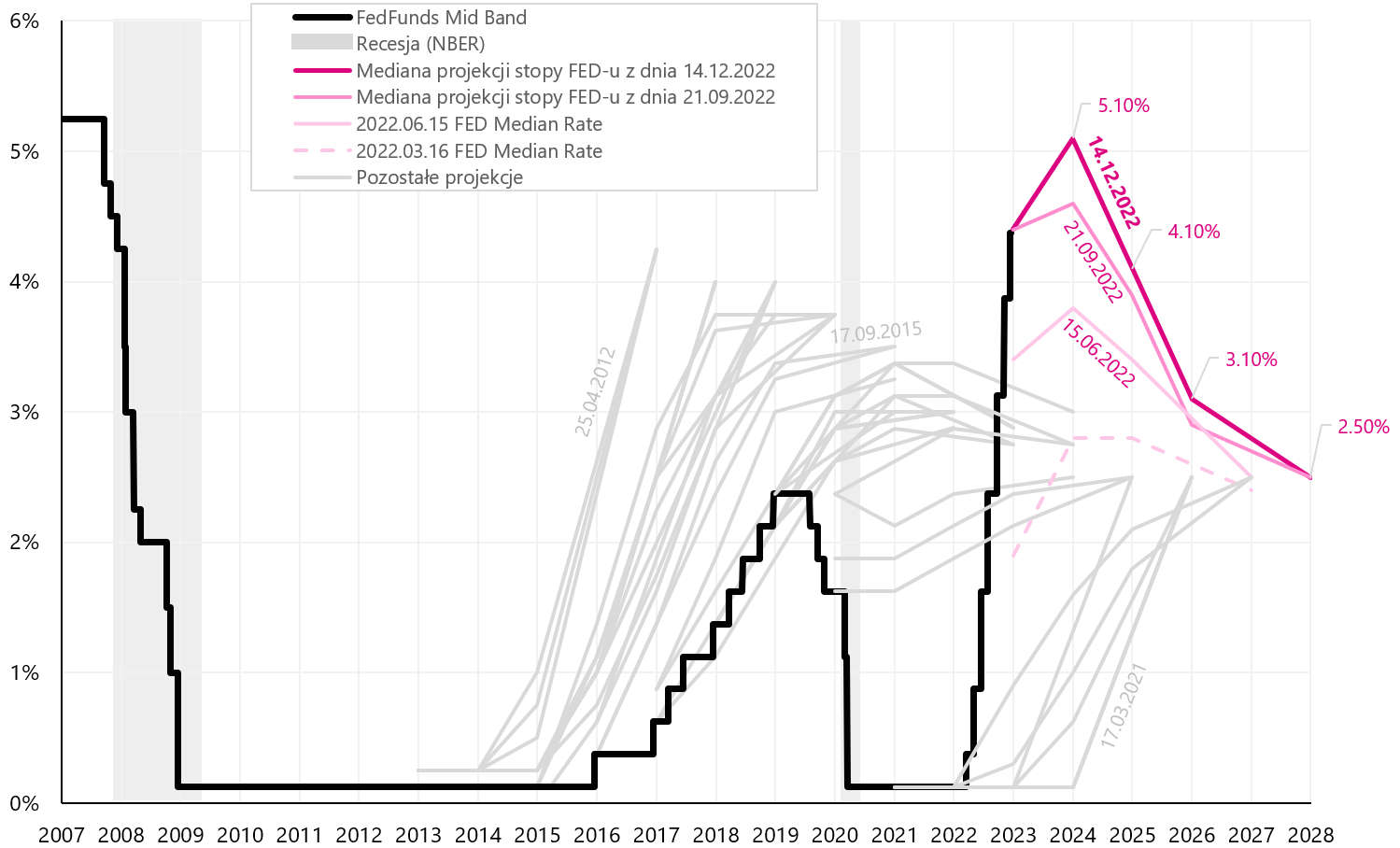

Die Fed plant keine Zinssenkungen im Jahr 2023. In ihrer gerade veröffentlichten Projektion hat die FED die zentrale Projektion auf 5,10 % Ende 2023 und 4,10 % Ende 2024 angehoben (vorher 4,6 % und 3,9 %). Die FED erhöhte auch ihre Inflationsprognose auf 3,5 % Ende 2023 und 2,5 % Ende 2024 (vorher 3,1 % und 2,3 %). Die nächste Grafik zeigt den jüngsten Zinspfad gemäß der FED-Prognose (vom 15.12.2022. Dezember XNUMX).

W.13 Projektionshistorie Fed-Zinsen von jeder Sitzung vor dem Hintergrund des tatsächlichen Referenzzinssatzes (FedFunds Mid Band), einschließlich der letzten Projektion vom 15.12.2022. Dezember XNUMX. Quelle: eigene Studie, FOMC Projections

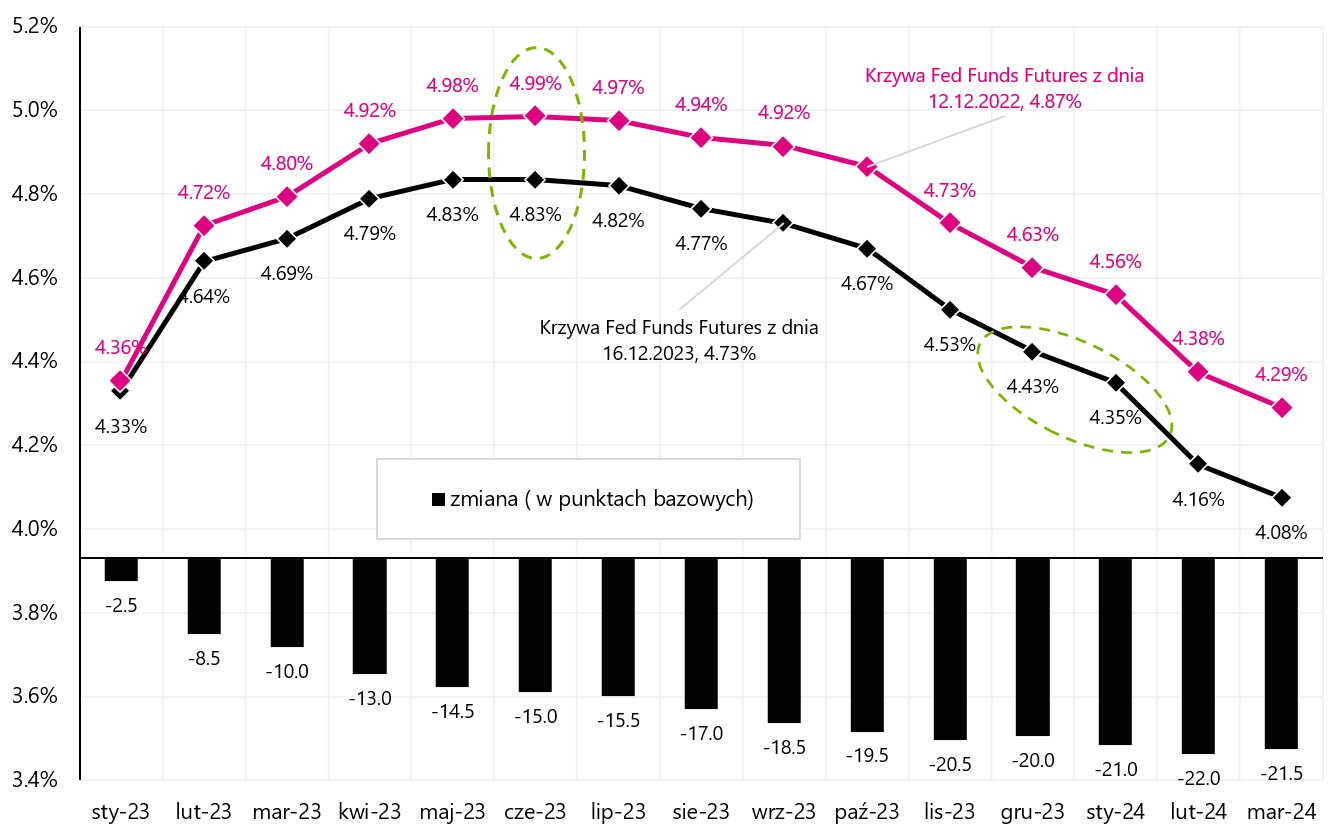

Die nächste Grafik zeigt zwei FED-Zins-Futures-Kurven. Die erste vor der Veröffentlichung der Inflation für November dieses Jahres. (Kurve vom 12.12.2022. Dezember 16.12.2022) und die zweite am Ende dieser Woche (vom 4,99. Dezember 4,83). Die kombinierte Wirkung von Inflation und der nächsten FED-Sitzung ist eine Verringerung der Bewertung des Höchstsatzes, auf den die FED die Zinsen von 2023 % auf 5,1 % anheben wird (grüne gestrichelte Linie). Der FED-Satz Ende 4,40 wird laut FED-Prognose bei XNUMX % liegen, laut Markt aber nur bei etwa XNUMX % (die zweite gestrichelte grüne Linie).

W.14 Termkurven Fed-Zins-Futures-Kontrakte-u (30 Tage Federal Funds Futures). Quelle: eigene Studie, CME

Die Fed ist viel restriktiver als der Markt. Wieso den? Da Die FED fühlt sich im Kampf gegen die Inflation wohl und wird es weiter bekämpfen, egal welche Rezession es verursachen muss. Im Kampf gegen die Inflation gilt die Regel: Je länger wir die Zinsen auf einem restriktiven Niveau halten, desto größer ist die Chance, dass wir die Inflation dauerhaft besiegen (oder dass sie nicht wieder auf ein höheres Niveau zurückkehrt, wie es mehrmals in den 70er Jahren der Fall war). ).

Ich würde erwarten, dass die FED (und auch andere Zentralbanken) relativ restriktiver sein werden, zumindest solange sie die Inflation bekämpfen wollen. Der „Komfort“ wird bestehen, bis solche Umstände eintreten, die rasche Zinssenkungen erzwingen. Was wir heute unter Komfort verstehen: gute Märkte und gute Arbeit (und Wirtschaft) – selbst wenn wir Indikatoren betrachten, die im Zyklus nachlaufen (im Gegensatz zu Frühindikatoren, die auf eine Verlangsamung und fallende Inflation hindeuten).

Die gute Verfassung der Märkte und der Wirtschaft stellt sich wie folgt dar: Der S&P 500 notiert „nur“ 19,7 % höher als vor wenigen Tagen bei 16 %, die Arbeitslosenquote ist nur um 0,2 PP über das Zyklustief gestiegen (bzw. auf 3,7 % ab 3,5 %). Das US-BIP stieg im 2,9. Quartal 3 um 2022 % und wird gemäß der Prognose des Atlanta GDPNow-Modells im 4. Quartal 2022 um 2,8 % steigen (Modellprognose gemäß Daten vom 15.12.2022. Dezember XNUMX).

Schlussfolgerungen für Anleger: Streiten Sie nicht mit der FED. Ohne ein großes Ereignis an den Märkten oder in der Wirtschaft ist vor 2024 kaum mit einem echten FED-Pivot zu rechnen. Ohne einen echten FED-Pivot ist es schwer, einen echten Bullenmarkt für Aktien zu erwarten.

USA: Der Arbeitsmarkt wird sich nicht verlangsamen? Nur für jetzt

Der Arbeitsmarkt ist der Schlüssel zur Bekämpfung der Inflation durch ein geringeres Lohnwachstum und schließlich ein geringerer Beitrag der Gehälter zu den Kosten der Dienstleistungen, was zu niedrigeren Preisen der Dienstleistungen und schließlich zu einer geringeren Kerninflation der Dienstleistungen führen sollte.

Aktuell gibt es eine interessante Diskussion darüber, ob der Arbeitsmarkt wirklich so stark ist, wie die Aktuelle Erwerbstätigenstatistik (Betriebserhebung) zeigt. Ab März dieses Jahres Laut dieser Umfrage hatten wir fast 2,7 Millionen Stellenzuwachs, während die zweite aktuelle Bevölkerungsbefragung (Haushaltsbefragung) anzeigt, dass die Zahl der Erwerbstätigen in diesem Zeitraum nicht gestiegen ist (mehr darüber haben wir geschrieben in vorheriger Bericht). Bei der Revision der historischen Daten durch das BLS (Büro für Arbeitsstatistik) im nächsten Jahr kann der Sachverhalt geklärt werden.

Eine deutliche Abwärtsrevision bei der Zahl der Stellen zeigt eine vergangene Woche von veröffentlichte Analyse Philadelphia FED. Eine solche Analyse kann genauere Beschäftigungsschätzungen liefern, da sie auf genaueren vierteljährlichen Daten basiert (und nicht auf den monatlichen Daten, auf deren Grundlage BLS das Beschäftigungsniveau schätzt). Dafür verzögert es sich ziemlich, denn aktuell kann uns die Philadelphia Fed nur bis Juni 2022 genauere Schätzungen geben. Allerdings nach dieser Analyse in der Zeit von März bis Juni dieses Jahres. Der Stellenzuwachs betrug 10,5 Tausend statt der offiziellen BLS-Daten von 1,047 Millionen Stellen. Während Datenrevisionen den Beschäftigungsunterschied zwischen den beiden Umfragen erklären werden, werden sie in der „fernen“ Vergangenheit liegen, sodass die Märkte dem keine große Bedeutung beimessen werden.

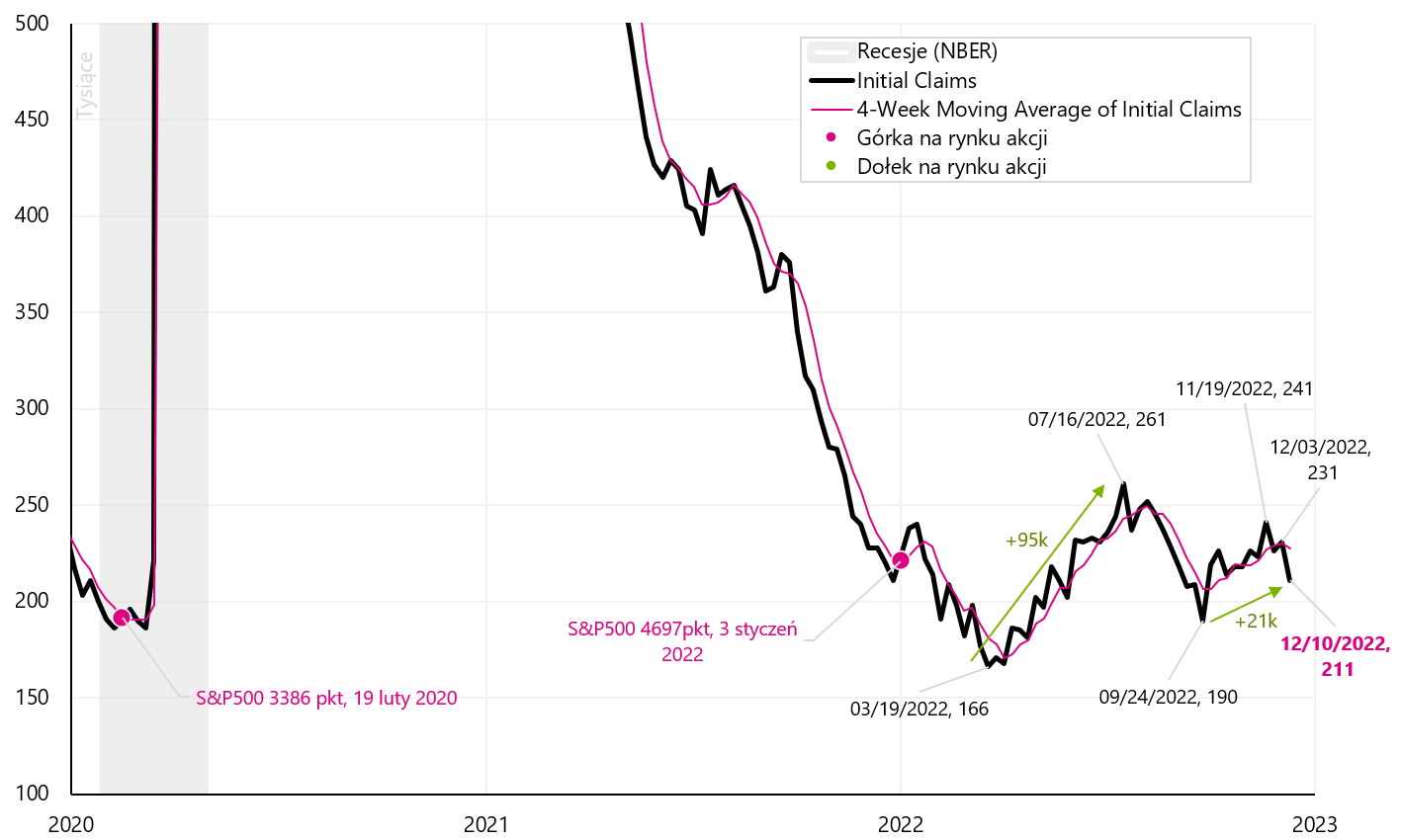

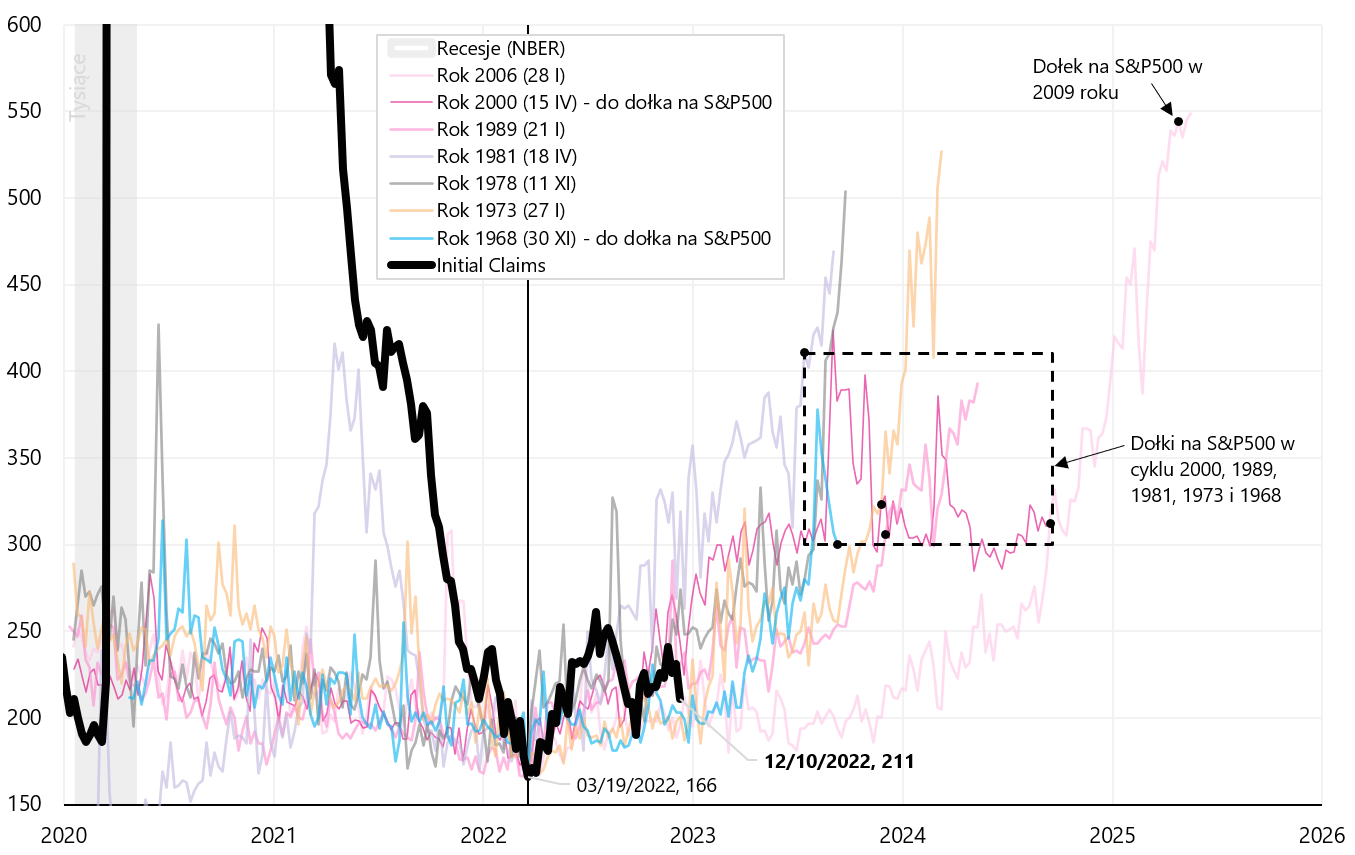

Was für die Märkte zählt, ist die aktuelle Arbeitsmarktlage a Je eher der Arbeitsmarkt „einbricht“, desto eher können wir mit der tatsächlichen Talsohle an den Aktienmärkten rechnen. Und wir erhalten in wöchentlichen Reports die aktuellsten Daten über die Zahl der Arbeitslosengelder, insbesondere Erstanträge. Und laut dem jüngsten Bericht hat der Arbeitsmarkt nicht die Absicht, sich zu verlangsamen. Erstanträge fielen in der Woche zum 10. Dezember. bis zu 20 Tausend Die folgende Grafik zeigt die Details.

W.15 Zahl der Erstbesucher Arbeitslosenhilfe. Quelle: eigene Studie, FRED

Wenn historische Analogien im aktuellen Zyklus zutreffen würden, dann Wenn man an das Tief des S&P500 denkt, sollte die Anzahl der Vorteile auf etwa 300-350 steigen, was immer noch etwa 90-140 ist. vom heutigen Niveau. Das nächste Diagramm zeigt, wann wir in früheren Zyklen historisch Tiefs beim S&P500 hatten.

W.16 Nummer erstmaliges Arbeitslosengeld und Löcher drauf S & P500 während früherer Arbeitslosigkeitszyklen. Quelle: eigene Studie, FRED

PMIs deuten auf eine weitere Verlangsamung hin

Letzte Woche haben wir die vorläufigen PMI-Indizes für Dezember kennengelernt (vorläufige PMI-Werte werden von S&P Global veröffentlicht, während der US ISM keine vorläufigen Daten veröffentlicht).

In Europa (Eurozone) PMI Der Industrieindex stieg im Dezember dieses Jahres von 47,1 auf 47,8 Punkte. (höchstens für 2 Monate). Dagegen stieg der Dienstleistungs-PMI von 48,5 auf 49,1 Punkte (das höchste seit vier Monaten). Eine leichte Verbesserung beider Indikatoren ist ein gutes Zeichen, ändert aber nichts am Gesamtbild der europäischen Wirtschaft.

Auch S&P Global gab sein eigenes ab vorläufiger US PMI. Der PMI für das verarbeitende Gewerbe fiel von 46,2 Punkten im November auf 47,7 Punkte im Dezember und ist der niedrigste seit 31 Monaten. Andererseits fiel der Dienstleistungs-PMI von 44,4 Punkten im November auf 46,2 Punkte im Dezember und ist der niedrigste Wert seit 4 Monaten. S & P Global in seinem Kommentar, zu einem starken Rückgang der Neuaufträge. Im Allgemeinen deuten solche Messwerte auf eine stärkere Verlangsamung der US-Wirtschaft hin (die wir in einigen Monaten in realen Daten sehen werden).

Wenn der ISM Manufacturing im Dezember dieses Jahres um 3 Punkte fallen würde, (Veröffentlichung am 4. Januar, und ein solcher möglicher Rückgang wird durch die vorläufige Lesung des US-Einkaufsmanagerindex S&P Global nahegelegt - siehe nachstehende Grafik), es könnte sogar Auswirkungen auf den S&P500 haben.

W.17 Amerikaner ISM Manufacturing und US PMI Manufacturing S&P Global. Quelle: eigene Studie, ISM, S&P Global

Summe

Die letzte Woche war sehr wichtig und informativ in Bezug auf die Geldpolitik der Zentralbanken im Jahr 2023 (selbst bei stark fallender Inflation).

Die Anleger konnten sich eine Zeit lang über eine niedriger als erwartete Inflation in den USA freuen, aber einen Tag später erfuhren sie von der stark restriktiven Botschaft der FED. Was für die Entwicklungen im Jahr 2023 wichtig ist, Die FED beabsichtigt, die Inflation sogar auf Kosten einer Rezession zu bekämpfenzumindest solange es die Umstände zulassen (man kann es „Komfort“ im Kampf gegen die Inflation nennen). UND Ohne einen echten „Pivot“ der FED ist es schwierig, einen echten Bullenmarkt für Aktien zu erwarten.

Über den Autor

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Jaroslaw Jamka - Erfahrener Fondsmanagement-Experte, seit über 25 Jahren dem Kapitalmarkt beruflich verbunden. Er ist promovierter Wirtschaftswissenschaftler, Anlageberater und Wertpapiermakler. Er verwaltete persönlich Aktien-, Anleihen-, Mutli-Asset- und globale Makro-Cross-Asset-Fonds. Viele Jahre lang verwaltete er den größten polnischen Pensionsfonds mit einem Vermögen von über 30 Mrd. PLN. Als Investment Director leitete er die Arbeit vieler Managementteams. Er sammelte Erfahrungen als: Mitglied des Vorstands von ING PTE, Vizepräsident und Präsident des Vorstands von ING TUnŻ, Vizepräsident des Vorstands von Money Makers SA, Vizepräsident des Vorstands von Ipopema TFI, Vizepräsident von der Vorstand von Quercus TFI, Mitglied des Vorstands von Skarbiec TFI sowie Mitglied des Aufsichtsrats von ING PTE und AXA PTE. Seit 12 Jahren ist er auf die Verwaltung globaler Makro-Cross-Asset-Klassen spezialisiert.

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.