Collar-Strategie - billige Brieftaschensicherheit

Eine Option kann ein großartiges Instrument sein, um Sie bei der Verwaltung Ihres Anlageportfolios zu unterstützen. Eine der interessanten Anlagestrategien ist der Collar, mit dem Sie Ihr Aktienportfolio effektiv gegen Kursrückgänge absichern können. Interessanterweise war das Gespräch über diese Strategie eine der Tarnungen für Bernhard Madoff zu der von ihm geschaffenen Finanzpyramide. Im heutigen Artikel finden Sie Antworten auf folgende Fragen:

- Wie funktioniert die Collar-Strategie?

- Wann ist die Collar-Strategie anzuwenden?

- Wie unterscheidet sich der Kragen vom Spread des Bullen?

- Was ist ein kostenloses Halsband?

- Wie verwaltet man ein Halsband?

Wie funktioniert die Collar-Strategie?

Die Strategie wird von Anlegern verwendet, die ein Aktienportfolio absichern möchten. Um sich vor Kursverlusten zu schützen, kauft der Anleger eine Put-Option (meist OTM) und gibt eine Call-Option (ebenfalls OTM) aus, um die Kosten für den Kauf einer Put-Option zu reduzieren. Es handelt sich also um eine Kombination aus schützenden Put- (Aktionen + Long-Put) und gedeckten Call-Strategien (Aktionen + Short-Call)..

Die Kragenstrategie kann erstellt werden durch:

- Gleichzeitiges Schreiben einer Call-Option und Kauf einer Put-Option

- Verwaltung der schützenden Put-Strategie

- Optimierung der Covered-Call-Strategie

Das beste Szenario für die Bildung eines Collars ist ein Anstieg des Aktienkurses auf das Niveau der geschriebenen Call-Option. Dann wird der maximale Gewinn aus der Strategie erzielt. Ein zu starker Anstieg des Kurses führt dazu, dass der Anleger die Chance auf zusätzliche Gewinne aus einer Long-Position auf den Basiswert verliert, da die Gewinne von den ausgegebenen Call-Optionen „aufgefressen“ werden.

Warum könnte ein Investor daran interessiert sein, einen Collar zu schaffen?

- Sicherung Ihrer Erträge aus einer Long-Position in Aktien

Kommen wir zum ersten Fall, also der Sicherung Ihrer Gewinne durch eine Long-Position in Aktien. In dieser Situation befürchtet der Anleger, dass es in naher Zukunft zu einer Korrektur des Marktes kommen könnte. Gleichzeitig will er seine Anteile nicht verkaufen, weil er daran interessiert ist, sie über viele Quartale oder sogar Jahre zu halten. Aus diesem Grund suche ich nach einer Strategie, die bei leichten Anstiegen die Chance auf leichte Wertsteigerungen des Aktienportfolios bietet und gegen temporäre Rückgänge den größten Teil der Gewinne sichert..

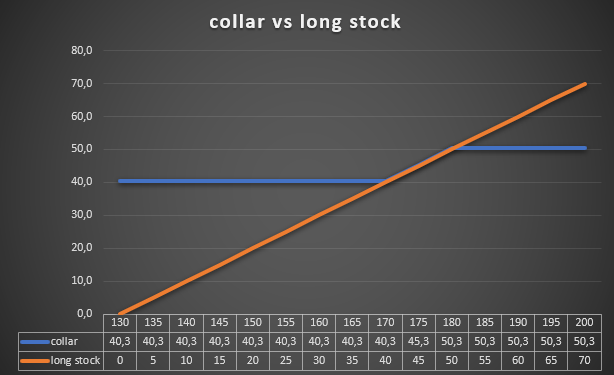

Ein Beispiel wäre eine Investition in Apple-Aktien. Im Juni 2022 erwarb der Investor 300 Aktien dieses Unternehmens zu einem Durchschnittspreis von 130 US-Dollar. Mitte August 18 stieg der Aktienkurs des Unternehmens auf 174,5 $. Der Investor will weiterhin Anteilseigner bei Apple sein, befürchtet aber eine Korrektur. Um seine Position abzusichern, kaufte er 3 Put-Optionen mit einem Ausübungspreis von 170 USD und einer Laufzeit bis zum 16. Dezember 2022. Die Kosten für eine Option betrugen 9,25 USD (pro Aktie), oder die Gesamtkosten für die Absicherung betrugen 2775 USD. Das bedeutet, dass Sie Ihr Portfolio davor abgesichert haben, unter 160,75 $ zu fallen.

Der Käufer der Put-Option beschloss, seine Kosten für die Absicherungsstrategie zu reduzieren. Dazu hat er am selben Tag 3 Call-Optionen mit einem Ausübungspreis von 180 $ ausgegeben. Er erhielt dafür 9,56 Dollar je Aktie. Dies bedeutete, dass die Strategie kostenlos war. Der Investor erhielt sogar 93 $ [d.h. ($ 9,56 - $ 9,25) * 300].

Quelle: eigene Studie

Wie Sie sehen, sichert die Collar-Strategie Gewinne in Höhe von 40,31 USD je Aktie, also in Höhe von 12 USD (ohne Transaktionskosten). Der maximale Gewinn beträgt derweil 093 US-Dollar pro Aktie. Der maximale Gewinn wird erzielt, wenn der Apple-Preis auf 50,31 US-Dollar steigt (180 % im Vergleich zum Kurs vom 3,15. August). Die Collar-Strategie wird das Portfolio des Anlegers nur belasten, wenn der Kurs der Apple-Aktie bis zum 18. Dezember 16 über 2022 US-Dollar steigt.

- Verbesserung der Rentabilität der Protective-Put-Strategie nach steigenden Aktienkursen

Ein schützender Put ist die einfachste Schutzstrategie. Dabei handelt es sich um den Kauf einer Put-Option, die das Aktiendepot vor einem plötzlichen Wertverlust schützen soll. Es ist jedoch manchmal möglich, die Rentabilität dieser Strategie zu verbessern. Es sind nur bestimmte Marktbedingungen erforderlich, damit das Schreiben einer Call-Option sinnvoll ist. Die beste Option ist, den Aktienkurs zu erhöhen. Dann kommt es zu einer Wertsteigerung des Aktienportfolios und einer Wertminderung der erworbenen Put-Option. Ein Anleger könnte das Gefühl haben, dass die Anstiege nicht nachhaltig sind, und sollte Marktschwankungen nutzen, um zusätzliches Geld zu verdienen. Außerdem beabsichtigt er nicht, das Aktienportfolio abzustoßen, da er der Meinung ist, dass das Unternehmen viel Potenzial vor sich hat.

Ein Beispiel ist die Situation am 3. August 2022. Der Investor kaufte 100 Apple-Aktien zu einem Durchschnittspreis von 166 US-Dollar. Er befürchtet, dass in nächster Zeit eine Korrektur wahrscheinlich ist, will die Aktien aber nicht verkaufen, weil er sie „langfristig“ gekauft habe. Zum Schutz vor Kursrückgängen kaufte ein Investor eine Dezember-Put-Option mit einem Ausübungspreis von 160 US-Dollar für 885 US-Dollar (8,85 US-Dollar pro Aktie). Bis zum 17. August 2022 war der Kurs auf 174,5 $ gestiegen. Der Investor beschloss, den Preis seiner Sicherheiten irgendwie zu senken und sich damit Spielraum für eine Preiserhöhung von Apple zu lassen. Dazu hat er eine Dezember-Call-Option mit einem Ausübungspreis von 190 US-Dollar ausgegeben. Er erhielt dafür 5,5 Dollar je Aktie. Dies gibt dem Anleger Spielraum, um den Kurs auf rund 195,5 USD zu erhöhen.

Das Schreiben einer Kaufoption erhöhte den Schutzpunkt von 151,15 USD auf 156,65 USD. Bis zum 30. September war die Apple-Aktie auf 138 Dollar gefallen, ein Verlust von 28 Dollar je Aktie. Der Wert der ausgegebenen Call-Option fiel auf 0,25 $ (Gewinn von 5,25 $). Im Gegenzug stieg der Preis der Put-Option auf 23 $ (Gewinn von 14,15 $). Somit betrug die Collar-Rendite 19,4 USD, was 69,3 % des durch das Optionsportfolio generierten Verlusts deckte.

- Versicherung gegen Einbrüche in der Covered-Call-Strategie

Covered Call ist eine Strategie, die es dem Anleger ermöglicht, eine „zusätzliche Dividende“ auf die Aktien zu verdienen, die dem Wert der ausgegebenen Call-Option entspricht. Die Strategie verschafft dem Anleger einen zusätzlichen Gewinn aus dem Aktienportfolio in einer Situation, in der sich das Instrument, auf das die Optionen ausgegeben werden, in einer Seitwärtsbewegung, einem Abwärtstrend oder einem leicht steigenden Trend bewegt. Natürlich gibt es eine Möglichkeit, Ihre Covered-Call-Strategie mit der Put-Option zu verwalten.

Bei einem Anstieg des Aktienkurses erwartet der Investor eine Abwärtskorrektur. Gleichzeitig will sie Aktien (langfristige Ausrichtung) und Call-Optionen (ein Kursrückgang ist ein Gewinn für den Verkäufer der Call-Option) nicht loswerden. Um von seinen Prognosen zu profitieren, entscheidet sich der Investor für den Kauf einer Put-Option, die im Falle eines Abschwungs eine zusätzliche Einnahmequelle darstellen soll. Durch die Kurserhöhung wurden Put-Optionen günstiger, wodurch der Anleger sein Portfolio deutlich günstiger gegen einen drastischen Wertverfall verteidigen kann.

Ein Beispiel ist die Situation am 3. August 2022. Der Investor kaufte 100 Apple-Aktien zu einem Durchschnittspreis von 166 US-Dollar. Der Käufer der Aktien entschied sich für die Schaffung einer Covered-Call-Strategie, indem er eine Dezember-Call-Option mit einem Ausübungspreis von 190 USD ausgab. Er erhielt dafür eine Prämie von 3,2 Dollar je Aktie. Am 17. August stieg der Kurs auf 174,5 $. Um das Portfolio vor Kursverlusten zu schützen, entschied sich der Anleger für den Kauf einer Dezember-Put-Option mit einem Ausübungspreis von 175 US-Dollar. Dafür zahlte er 11 US-Dollar, womit die Put-Option vor einem Unterschreiten von 164 US-Dollar geschützt war.

Addiert man den potenziellen Gewinn aus der ausgegebenen Kaufoption hinzu, hat die Transaktion einen garantierten Gewinn von 1,2 USD (164 USD + 3,2 USD – 166 USD).. Der maximale Gewinn pro Transaktion beträgt 16,2 USD (190 USD + 3,2 USD – 166 USD – 11 USD). Bis zum 30. September war die Apple-Aktie auf 138 Dollar gefallen, ein Verlust von 28 Dollar je Aktie. Der Wert der geschriebenen Call-Option fiel auf 0,25 $ (Gewinn von 2,95 $). Im Gegenzug stieg der Preis der Put-Option auf 37 $ (Gewinn von 26 $). Die Kragenrendite von 28,95 $ hat also den Verlust des Aktienportfolios mehr als gedeckt.

Wie unterscheidet sich die Collar-Strategie vom Bull-Spread?

Beide Strategien haben ein ähnliches Chartprofil, sind aber für unterschiedliche Situationen ausgelegt. Collar ist eine Strategie zur Absicherung eines Aktienportfolios, während Bull Spread eine direktionale Strategie ist, die von einem Anstieg des Kurses des zugrunde liegenden Instruments ausgeht.

Ein weiterer Unterschied besteht darin, dass die Erstellung eines Collars aus Optionen meistens den Einsatz von zusätzlichem Kapital erfordert (außer wenn ein unentgeltlicher Collar erstellt wird) und im Falle eines Bull-Put-Spreads erhält der Anleger im Voraus Gelder, die den maximalen Gewinn darstellen (Ausgabe eines Puts mit einem höheren Ausübungspreis und Kauf eines Puts mit einem niedrigeren Ausübungspreis).

Ein weiterer Unterschied besteht darin, dass für den Collar wesentlich mehr Kapital investiert werden muss, da der Anleger im Vorfeld über Aktien verfügen muss, die er gegen das Risiko eines Kursrückgangs absichern möchte.

Was ist ein kostenloses Halsband?

Dies ist eine typische Collar-Strategie, kostet den Anleger aber keinen Dollar. Der Wert der von Ihnen ausgegebenen Call-Option ist einfach größer als der Wert der von Ihnen gekauften Put-Option. Infolgedessen ist der erhaltene Bonus höher als die Kosten für den Kauf der Put-Option. Das Ergebnis ist, dass die Sicherheit theoretisch "kostenlos" ist. Natürlich begrenzen die versteckten Kosten das Potenzial für zukünftige Gewinne.

Im Allgemeinen wird die Non-Cost-Collar-Strategie verwendet langfristige Optionen (dh Sprünge). Es funktioniert am besten, wenn die Dividendenrendite niedrig und die Volatilität hoch ist. Hohe Volatilität macht Optionen „teuer“. Aus diesem Grund kann es eine gute Idee sein, eine Call-Option zu schreiben, deren Prämie höher ist als die Put-Option, da sie mit abnehmender impliziter Volatilität beider Optionen abnehmen werden. Infolgedessen kann der Verkäufer der Call-Option einen schönen Gewinn ausweisen, selbst wenn sich der Kurs des Basiswerts nicht geändert hat.

Wie verwaltet man ein Halsband?

Die Kragenstrategie scheint einfach zu sein, aber es lohnt sich, sie richtig zu handhaben. Was tun, wenn Optionsgeschäfte einen positiven Cashflow generieren und Aktien an Wert verlieren? Viel hängt von der Anlagestrategie und der Risikobereitschaft des Händlers ab. Um diese Problematik zu erläutern, lohnt es sich, ein Beispiel heranzuziehen.

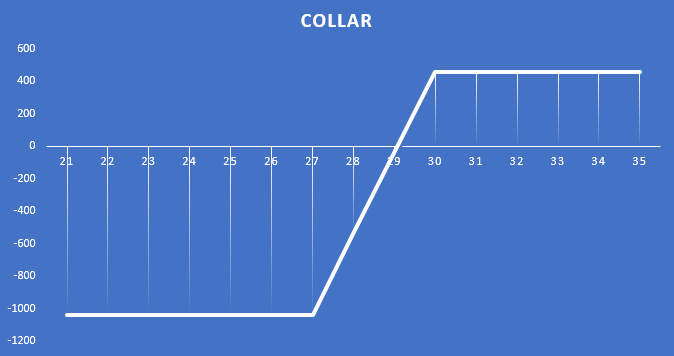

Am 7. April 2022 kaufte ein Investor 500 Aktien von Philips zu einem Durchschnittspreis von 28 € je Aktie. Das bedeutet, dass der Portfoliowert 14 € betrug. Der Investor rechnet bis Jahresende mit einer schwachen Entwicklung der Philips-Aktie, glaubt aber langfristig an das Unternehmen. Zur Absicherung gegen Wertverluste kaufte er am 000. Dezember Put-Optionen mit einem Ausübungspreis von 5 € und zahlte eine Prämie von 27 € (pro Aktie). Somit kostet das Wertpapier 2,78 €, das sind immerhin 1 % des Depotwerts. Um die Kosten der Strategie zu senken, beschloss der Händler, am 1390. Dezember 10 Call-Optionen mit einem Ausübungspreis von 5 € auszugeben. Dafür erhielt er einen Bonus von 30 € (je Aktie). Dadurch reduzierten sich die Kosten auf 1,7 € oder 540 % des Wertes des Aktienportfolios.

Quelle: eigene Studie

Die vorgestellte Strategie generiert einen maximalen Gewinn von 0,92 € je Aktie oder 460 €. Das bedeutet, dass die Strategie einen Gewinn von 3,29 % erwirtschaften kann. Der maximale Handelsverlust beträgt 2,08 € pro Aktie oder 1040 €. Damit konnte der Anleger maximal 7,43 % verlieren.

Am 8. August 2022 fiel die Philips-Aktie auf 20,31 €. Der Verlust des Aktienportfolios betrug 7,69 € je Aktie oder 3845 €. Infolgedessen verringerte sich der Wert dieses Artikels im Portfolio um 27,46 %. Glücklicherweise funktionierte die Collar-Strategie, wie in der folgenden Tabelle gezeigt:

| Preis ab 7.04.2022 | Preis ab 8.08.2022 | Profitieren Sie von der Transaktion | |

| Put-Option | 2,78 | 6,95 | +4,17 |

| Anrufoption | 1,70 | 0,06 | +1,64 |

Quelle: eigene Studie

Der Gewinn aus der gekauften und verkauften Option betrug 5,81 € je Aktie oder 2905 €. Somit deckten die Optionen den größten Teil der durch das Aktienportfolio verursachten Verluste ab. Schließlich endete die Total-Collar-Strategie mit einem Verlust von 1,88 € je Aktie oder 940 €, was einem Wertverlust des Anlageportfolios von 6,71 % entspricht.

Was kann ein Investor mit einer solchen Position anfangen?

Eine der einfachsten Strategien besteht darin, Ihre Position unverändert zu lassen. Der Vorteil dieser Lösung ist, dass durch Inaktivität keine zusätzlichen Transaktionskosten entstehen. Die Kehrseite ist ein gewisser Mangel an Optimierung der Strategie in Bezug auf das Chance-Risiko-Verhältnis. Da die Prämie der Call-Option 6 € (0,06 € * Multiplikator) wert ist, macht es keinen Sinn, diese Option zur Abwicklung beizubehalten. Der potenzielle zusätzliche Gewinn ist zu gering, um uns einem starken Anstieg des Philips-Kurses auszusetzen.

Wenn ein Anleger erwartet, dass weitere Rückgänge unwahrscheinlich sind, kann er seine Calls und Puts glattstellen. Infolgedessen wird er 500 Philips-Aktien und 2905 € in bar besitzen. Die Mittel können zum Kauf weiterer Philips-Aktien verwendet werden. Bei einem Kurs von 20,31 € ergäbe dies weitere 143 Aktien (ohne Transaktionskosten). Der Nachteil dieser Lösung ist das Risiko weiterer Kursverluste der Gesellschaft.

Im Szenario weiterer Kursrückgänge kann der Anleger darüber nachdenken, weitere Call-Optionen mit einem niedrigeren Ausübungspreis auszugeben. Beispielsweise könnte ein Anleger am 8. August 2022 Call-Optionen vom 5. Dezember mit einem Ausübungspreis von 22 € ausgeben und 1 € je Aktie erhalten. Mit dieser Strategie wird bei weiteren Rückgängen der Verlust des gesamten Portfolios auf 570 € reduziert. Die Kosten sind jedoch das Risiko eines Anstiegs des Philips-Wechselkurses. Steigt er auf 27 €, beträgt der Portfolioverlust 3070 € (dh 6,14 € je Aktie). Denn der Trader verliert dann eine Short-Position auf Call-Optionen, die zu 22 € gehandelt werden, und verliert Gewinn auf die aktuell profitable Put-Position. Umgekehrt wird durch den zusätzlichen Verkauf von Put-Optionen zu 6,95 € je Aktie der maximale Gewinn auf 405 € (0,81 € je Aktie) reduziert und das Portfolio einem weiteren Kursverfall ausgesetzt.

Um die Ergebnisse der einzelnen Strategien besser darstellen zu können, verwenden wir die Tabelle. Folgende Strategien werden vorgestellt:

- A: Die Strategie unverändert lassen

- B: Ende der Call- und Put-Optionen und Kauf von 143 Philips-Aktien zu 20,31 €

- C: Schließung des Aufrufs und Ausgabe eines neuen Aufrufs für die Dezember-Serie mit einem Ausführungspreis von 22 €

- D: Schließung eines Call und Put und Ausgabe einer neuen Call-Option für die Dezember-Serie mit einem Ausübungspreis von 22 €

- E: Optionen schließen und Bargeld behalten

| Kurs = 15 € | Kurs = 20 € | Kurs = 25 € | Kurs = 30 € | |

| Aktienportfolio | -6500 € | -4000 € | -1500 € | + € 1000 |

| Strategie A | -1040 € | -1040 € | -1040 € | + € 460 |

| Strategie B | -4355 € | -1140 € | + € 2075 | + € 5290 |

| Strategie C | -570 € | -570 € | -2070 € | -3070 € |

| Strategie D | -3095 € | -595 € | + € 405 | + € 405 |

| Strategie E | -3595 € | -1095 € | + € 1405 | + € 3905 |

Quelle: eigene Studie

Wie Sie sehen können, scheinen die Strategien C und D am wenigsten profitabel zu sein, da Rolling-Call-Optionen das Potenzial, im Falle einer Trendwende des Philips-Preises einen Gewinn zu erzielen, zunichte machen. Strategie D ist schrecklich, da sie nicht mehr vor einem weiteren Rückgang des Aktienkurses schützt und weniger Gewinn erzielt als bei Strategie A (Nichtstun). Der einzige Vorteil von Strategie D ist, dass Sie 500 € zusätzlich verdienen, wenn der Kurs zwischen August und Dezember bei etwa 20 € bleibt.

Summe

Es ist sicherlich keine Strategie, die atemberaubende Renditen liefert, aber das ist nicht ihr Zweck. Die Collar-Strategie kann eine interessante Idee sein, um Ihr Portfolio vor dem Risiko eines starken Ausverkaufs zu schützen. Unter geeigneten Bedingungen kann eine solche Strategie kostenlos erstellt werden, da der Prämienwert der ausgegebenen Call-Option größer ist als der Wert der gekauften Put-Option.

![]()

Weißt du, dass…?

Saxo Bank ist einer der wenigen Forex-Broker, die Vanille-Optionen anbieten. Dem Anleger stehen insgesamt über 1200 Optionen zur Verfügung (Währungen, Aktien, Indizes, Zinssätze, Rohstoffe). PRÜFEN

? [Führung]")