Swaps – Giftige Vermögenswerte oder effektives Absicherungsinstrument?

Im Finanzbereich gibt es eine Vielzahl von Instrumenten, die auf dem Finanzmarkt eine wichtige Rolle spielen, für den durchschnittlichen Anleger jedoch ein unbestimmtes Akronym bedeuten. Sie sind ein sehr wichtiges Instrument Swapsohne die die Tätigkeit des Investmentbankings und ein effektives Management von Währungs- und Zinsrisiken derzeit kaum vorstellbar sind. Lediglich Verweise auf Instrumente wie die CDS, oder Währungsswaps. Meistens handelt es sich um kurze Informationen zu diesen mit „giftig“ gekennzeichneten Instrumenten. Der Grund für den schlechten Ruf von Swaps liegt in den Jahren 2007-2009, als alle CDS, MBS, CDOs und Währungsoptionen zusammengefasst wurden. Diese Instrumente wurden als toxische Vermögenswerte angesehen, als ob das Konzept der Verbriefung von Vermögenswerten oder der Absicherung von Risiken schlecht wäre und nicht nur menschliche Gier.

Im heutigen Artikel werden wir versuchen, etwas Licht ins Dunkel zu bringen. Sicherlich tauscht sich der Begriff aus toxische Vermögenswerte es ist übertrieben. Wir laden Sie zum Lesen ein!

READ: Was sind Credit Default Swaps (CDS)?

Was ist Swap?

Ein Swap-Kontrakt ist eine Vertragsart, die zwischen zwei oder mehr Parteien abgeschlossen wird. Die Vertragspartner verpflichten sich, Zahlungen nach genau definierten Regeln zu überweisen. Es mag seltsam klingen, aber es ist eigentlich eine sehr einfache Beziehung.

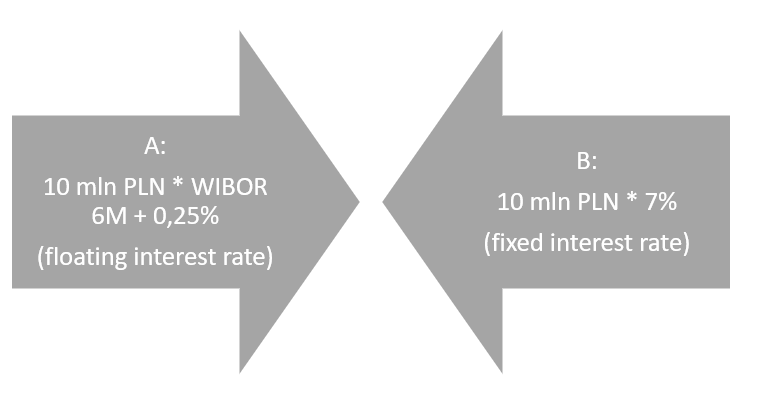

Zum Beispiel, Seite A verpflichtet sich, Zahlungen zum WIBOR plus Marge zu leisten, während Seite B im Gegenzug leistet er eine Zahlung, die mit einem festen Zinssatz von 7 % berechnet wird. Daher geht Seite A davon aus, dass der WIBOR sinken wird, Seite B wiederum erwartet einen Anstieg des Marktzinses. Natürlich gibt es viele Arten von Swaps und sie schützen theoretisch vor Änderungen der Währungskurse, Zinssätze, Indizes, Rohstoffe oder das Eintreten eines bestimmten Kreditereignisses. Das folgende Diagramm zeigt, dass der Nominalwert des Vertrags auf 10 Mio. PLN festgesetzt wurde. Dies bedeutet nicht, dass diese Gelder von den Vertragsparteien auf Ihr Konto eingezahlt werden müssen. Fest- und variabel verzinsliche Zahlungen werden vom Nominalwert umgerechnet.

Natürlich gibt es eine Reihe von Faktoren, die verschiedene Trader dazu veranlassen, Swap-Kontrakte einzugehen. Die beiden häufigsten „nicht spekulativen“ Gründe für Swap-Transaktionen sind:

- Normale Betriebstätigkeiten - Die operative Tätigkeit des Unternehmens führt dazu, dass das Unternehmen Erlöse und Kosten in verschiedenen Währungen generiert. Dadurch ist das Unternehmen einem Währungsrisiko ausgesetzt. Infolgedessen können Sie sich durch den Abschluss eines Währungsswaps gegen das Wechselkursrisiko absichern. Ein weiterer Grund ist zum Beispiel die Finanzierung über ein Fremdkapital mit variablem Zinssatz. Durch den Kauf eines Zinsswaps können Sie sich gegen das Zinsänderungsrisiko absichern.

- Ein komparatives Ungleichgewicht - Dies ist eine Situation, in der das Unternehmen Zugang zu günstigeren Finanzierungen hat. Die Verwendung von Vorzugsdarlehen kann zum Abschluss eines Zinsswap verwendet werden, um die Eigenschaften des Darlehens an Ihre Bedürfnisse anzupassen Firmen. Dies kann beispielsweise die Art der Ratenzahlung, die Art der Verzinsung usw. betreffen.

Swaps sind zwar darauf ausgelegt, das Risiko zu verringern, können jedoch selbst eine Reihe von Problemen verursachen. Anleger sollten sich dessen vor dem Handel bewusst sein. Das Risiko bei Swap-Kontrakten bezieht sich auf Probleme wie:

- Marktrisiko - Änderung der Marktbedingungen, die sich auf die Bewertung der Transaktion auswirken

- Risiko zusätzlicher Sicherheiten - Aufgrund von Marktschwankungen kann das Risiko einer Hinterlegung oder Ergänzung der Sicherheitsleistung bestehen

- Liquidität - Schwierigkeiten beim Schließen der Position, d. h. beim Eingehen einer Position mit entgegengesetzten Parametern

- Hebelrisiko - die Möglichkeit großer Verluste trotz einer geringfügigen Kursänderung des Basiswerts

- Transaktionskonflikt - Das Risiko entsteht, wenn das Sicherungsgeschäft einen höheren Wert hat als die abzusichernden Vermögenswerte. Dann stimmen die Ströme nicht überein was den Teil verursacht Position wird spekulativ.

- Gegenparteirisiko - die Möglichkeit einer Situation, in der sich die andere Partei der Transaktion als zahlungsunfähig herausstellt. In einer solchen Situation muss nach einem Unternehmen gesucht werden, das die Verpflichtungen der Partei übernimmt, die Insolvenz angemeldet hat.

Arten von Swaps

Mit der Entwicklung des Finanzmarktes wurden immer mehr Swaps geschaffen, um den immer anspruchsvolleren Erwartungen der Kunden gerecht zu werden. Es gibt verschiedene Arten von Swaps. Die beliebtesten sind:

- Devisentausch - Währungstausch,

- IRS (Zinsswap) - Zinsswap,

- CIRS (Cross Currency Interest Rate Swap) - Währungs- und Prozentswap,

- CDS (Credit Default Swap) - Kreditausfallswap,

- Aktienswap - Aktientausch.

Jeder Swap-Typ wird nachstehend kurz beschrieben.

Devisenswap (FX Swap)

Ein Währungsswap ist eine Vereinbarung, bei der beide Parteien vereinbaren, einen bestimmten, in einer Währung ausgedrückten Betrag gegen eine in einer anderen Währung ausgedrückte Zahlung auszutauschen. Mit einem solchen Vertrag können Sie sich gegen das Wechselkursrisiko absichern. Natürlich gibt es zwei verschiedene Wege, einen Vertrag abzuschließen:

- Fix für Fix,

- Fest zum Schwimmen.

Transaktionen mit fest für fest bedeuten, dass beide Transaktionsparteien Zahlungen zu einem festen Zinssatz tauschen.

Transaktion durchgeführt mit fest-für-schwebend wandelt eine feste Zahlung in einer Währung in eine variable Zahlung in einer anderen um.

Der Devisenswap ist das „Kind“ der variablen Wechselkurse. Herbst das Bretton-Woods-System zum Ablauf der Frist fester Wechselkurse geführt. Die Ära der liquiden Währungssysteme hat begonnen. Infolgedessen sahen sich viele Unternehmen einer neuen Art von Risiko gegenüber - der Währung. Schnelle Änderungen der Wechselkurse erschwerten die Führung eines Unternehmens und die Berechnung der Preise von Produkten, die für den Export bestimmt waren. Eine Lösung war Tausch. Erste Transaktion Der Tausch wurde von Salomon Brothers arrangiert. Die Bank vermittelte die Transaktion zwischen dem ersten Währungsswap zwischen der Weltbank und dem amerikanischen Unternehmen IBM. IBM tauschte die Deutsche Mark und den Schweizer Franken in Dollar. Transaktion fand 1981 statt.

Manchmal wird ein Devisenswap verwendet, um ein Darlehen mit einem niedrigeren Zinssatz als ein herkömmliches Darlehen zu erhalten. Manchmal nutzen Regierungen auch Swaps als eine Form der günstigen Finanzierung. Ein Beispiel ist 2008, als Federal Reserve ermöglichte es mehreren Entwicklungsländern, Swap-Transaktionen zu nutzen, um die Auswirkungen von Liquiditätsproblemen zu begrenzen. Dollar-Swap-Linien wurden unter anderem von verwendet Zentralbank von Brasilien oder Zentralbank von Mexiko. Die angesprochenen Wechselleitungen hatten eine kurze „Lebensdauer“, sie hielten maximal 3 Monate und mussten dann erneuert werden.

Der häufigste FX-Swap ist damit verbunden LIBOR (London Interbank Offered Rate). Bereits 2023 wird der LIBOR durch ersetzt SOFR (Gesicherte Übernachtfinanzierungsrate). Aufgrund der bevorstehenden Einführung von SFOR wurden seit Ende 2021 keine Swap-Geschäfte unter Verwendung des LIBOR-Satzes abgeschlossen.

Wie Sie sehen können, kann der Währungsswap nicht nur das Währungsrisiko reduzieren, sondern auch ein Element sein, das den globalen Finanzmarkt stabilisiert. Dies war 2008 und 2009 der Fall, als Swap-Linien es Entwicklungsländern ermöglichten, Dollar zu günstigen Bedingungen zu erhalten, obwohl der Finanzsektor dazu nicht in der Lage war. Es ist also schwer, diese Art von Swap als toxischen Vermögenswert zu betrachten.

IRS

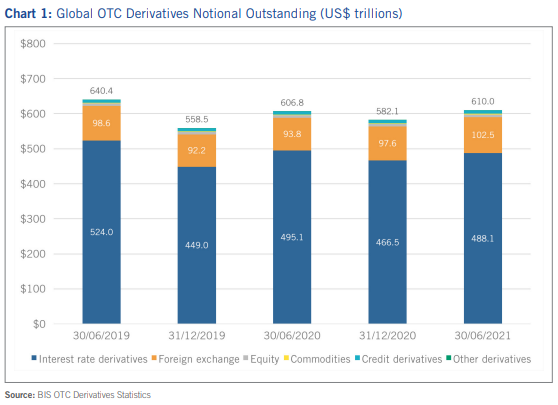

Es ist eine Art Zinsderivat (IRD). Nach Angaben der ISDA hatten die IRD-Instrumente einen Kontraktwert von 488,1 Billionen USD. Dieser Betrag ist um ein Vielfaches höher als das globale BIP.

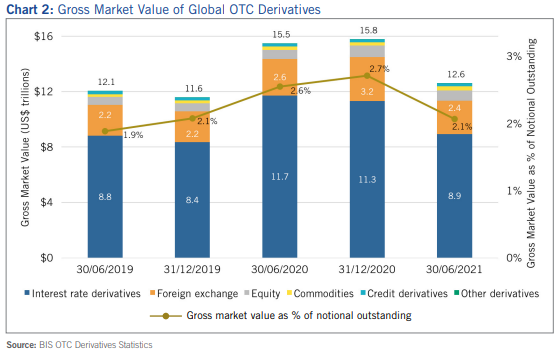

Dabei handelt es sich natürlich nicht um eine Marktbewertung von Kontrakten, sondern um den Nennwert selbst. Laut demselben Bericht über Zinsderivate hatte es einen Bruttomarktwert von 8,9 Billionen US-Dollar.

Der Markt für Zinsderivate wird von Kontrakten im Wert von Dollar (173,8 Billionen US-Dollar) und Euro (140,1 Billionen US-Dollar) dominiert. Wichtige Währungen für Swapgeschäfte sind das Britische Pfund, der Schweizer Franken und der Japanische Yen.

Der IRD-Markt selbst kann in mehrere Produktkategorien unterteilt werden:

- Tauscht,

- FRA-Verträge,

- Optionen,

- Andere Instrumente.

Swap-Kontrakte sind die wichtigsten auf dem IRD-Markt. Mitte 2021 machten Swaps 76,3 % (d. h. 372,4 Billionen US-Dollar) des Nominalwerts aller IRDs aus. Der nächstgrößte FRA (73,6 Billionen US-Dollar) und Optionen (41,8 Billionen US-Dollar).

Da bereits bekannt ist, dass Swaps den Markt für Zinsswaps dominiert haben, lohnt es sich herauszufinden, was genau IRS (Interest Rate Swap) sind. Nach der Grunddefinition handelt es sich um einen Vertrag, bei dem zwei Vertragsparteien vereinbaren, Zahlungen auf Basis unterschiedlicher Zinssätze auszutauschen. Zinsswaps selbst werden oft als „Plain Vanilla Swaps“ bezeichnet, weil sie die einfachste Art von Swaps sind.

Kontrakte werden auf dem freien Markt gehandelt. Folglich handelt es sich nicht um standardisierte Verträge, sondern um auf die Bedürfnisse der Kunden zugeschnittene Verträge. Swaps werden von Unternehmen verwendet, um Standardkredite in eine „flexiblere“ Schuldform umzuwandeln. Zinszahlungen können in solche auf Basis eines festen oder variablen Zinssatzes unterteilt werden. Verträge können unterteilt werden in:

- Fest-zu-Floating,

- Floating-to-Fixed,

- Float-to-Float.

Fixed-to-Floating ist eine Situation, in der eine der Parteien einen festen Zinssatz in einen variablen Zinssatz umwandeln möchte. Beispiel: Ein Unternehmen ist Verbindlichkeiten mit festem Zinssatz eingegangen. Die Finanzierungskonditionen waren so attraktiv, dass der Vorstand des Unternehmens dem Angebot des Finanzinstituts zustimmte. Die Finanzabteilung geht davon aus, dass die Zinssätze über die Laufzeit der Schulden sinken werden. Aus diesem Grund schließt es Verträge mit einer Gegenpartei (z. B. einer Investmentbank) ab, bei denen das Unternehmen zu einem variablen Zinssatz zahlt und eine feste Zahlung erhält. Infolgedessen zahlt das endgültige Unternehmen nur den variablen Zinssatz. Tritt das Szenario sinkender Marktzinsen ein, entstehen dem Unternehmen geringere Finanzierungskosten.

Floating-to-Fixed ist das Gegenteil von oben. In diesem Fall hat das Unternehmen ein Darlehen mit variablem Zinssatz aufgenommen. Die Finanzabteilung erwartet, dass die Marktrenditen in naher Zukunft steigen werden. Aus diesem Grund schließt das Unternehmen Verträge mit einer Gegenpartei (z. B. einem Hedgefonds) ab, bei denen das Unternehmen zu einem festen Zinssatz zahlt und eine variable Zahlung erhält. Infolgedessen ändert sich der Zinssatz für die Schulden von variabel zu fest. Dadurch entstehen dem Unternehmen in Zeiten steigender Marktzinsen keine zusätzlichen Finanzierungskosten.

Float-to-Float ist eine Situation, in der ein Unternehmen beabsichtigt, die Art des variablen Zinssatzes zu ändern. Diese Strategie wird als sogenannter „Basis-Swap“ bezeichnet. Beispielsweise ändert ein Unternehmen den LIBOR-Zinssatz von 3 Monaten auf 6 Monate. Eine andere Lösung besteht darin, beispielsweise den LIBOR-Zinssatz durch einen anderen variablen Zinssatz zu ersetzen, beispielsweise den Zinssatz für 10-jährige US-Staatsanleihen.

Der IRS wird verwendet, um sich gegen Zinsänderungsrisiken abzusichern, Finanzkosten zu reduzieren oder zu spekulieren. Sicherlich ist der Abschluss von Verträgen, die den Betrag, den das Unternehmen sichern möchte, deutlich übersteigen, ein hohes Risiko. Der Einsatz einer hohen Hebelwirkung kann dazu führen, dass selbst eine kleine Änderung der Marktzinssätze zu erheblichen Verlusten führt. Aus diesem Grund kann dieses sehr nützliche Instrument ein Gift sein, wenn es nicht für den vorgesehenen Zweck verwendet wird.

CIRS

Cross-Currency Interest Rate Swap ist ansonsten ein Währungs-Prozentsatz-Swap. Im Falle einer solchen Transaktion Tilgungs- und Zinszahlungen werden zu unterschiedlichen Zinssätzen und in unterschiedlichen Währungen ausgetauscht. In vielen Fällen ist ein Zinsswap einfach der Austausch des Nennwerts eines Darlehens in einer Währung gegen einen Darlehenswert in einer anderen Währung und Zinsen.

Warum gibt es diese Art von Austausch überhaupt? Der Hauptgrund liegt darin, dass einige Unternehmen langfristige Verbindlichkeiten in einer Währung haben, die aus Sicht des Währungs- und Zinsrisikomanagements nicht wünschenswert ist. Beispielsweise hat ein Unternehmen Verbindlichkeiten in PLN mit einem festen Zinssatz. Das Unternehmen ist Exporteur und erwirtschaftet den Großteil seiner Umsätze in Euro. In einer solchen Situation kann sich das Unternehmen für die Verwendung von CIRS entscheiden, bei der es Swap-Zahlungen in polnischen Zloty, die zu festen Zinssätzen berechnet werden, an die Bank überweist. Die Bank zahlt wiederum Zahlungen in Euro zu einem variablen Zinssatz (EURIBOR) aus. Dank dieser Strategie kann das Unternehmen Kapitalraten mit erzielten Umsätzen in Euro kompensieren.

CDS

Der Credit Default Swap ist ein derivatives Instrument, das das Kreditrisiko bestimmter Schuldtitel zwischen den Vertragsparteien überträgt. Der CDS-Käufer sichert sich gegen das Risiko bestimmter Kreditereignisse einer bestimmten Schuld (z. B. einer bestimmten Serie von Anleihen) ab. Derzeit ist es nicht erforderlich, eine Anleihe zu haben, die Sie absichern möchten. Infolgedessen ist CDS zu einem der spekulativen Instrumente geworden, mit denen Sie „verdienen“ können, wenn Sie das Insolvenzrisiko eines bestimmten Unternehmens erhöhen. Der CDS selbst ist kein toxischer Vermögenswert, da er vor dem Risiko einer Insolvenz des Emittenten schützen sollte. Wenn jedoch der Emittent eines CDS, der sich verpflichtet, den Verlust zu decken, ein zu hohes Risiko eingeht, kann die Verschlechterung des Zustands des Emittenten den CDS zu einem toxischen Vermögenswert machen.

Aktientausch

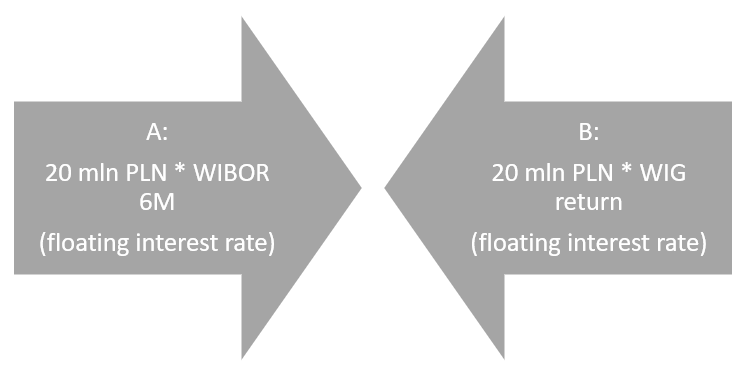

Es ist ein Derivat, das das Risiko der Marktrendite zwischen den Vertragsparteien überträgt. Der Swap besteht aus zwei Beinen. Das erste Bein ist zB ein variabler Zinssatz, zB WIBOR 6M. Das andere Bein ist die von der WIG im analysierten Zeitraum erwirtschaftete Rendite.

Unternehmen A verpflichtet sich, für das Jahr eine Zahlung von 7,35 % (WIBOR 6M) ab 20 Mio. PLN zu zahlen, im Gegenzug erhält es von Partner B einen Betrag entsprechend dem WIG-Satz. Wenn die WIG-Rendite im nächsten Jahr 20 % beträgt, erhält Unternehmen A 4 Mio. PLN und muss 1,47 Mio. PLN zahlen. Als Ergebnis erhält Unternehmen A 2,53 Mio. PLN. Wenn der WIG-Satz jedoch -20 % beträgt, muss Unternehmen A 5,47 Mio. PLN (-4 Mio. - 1,47 Mio.) zahlen.

Dank eines solchen Instruments können viele Finanzinstitute bieten ETFs mit Engagement in illiquiden Vermögenswerten. Manchmal beinhaltet der Aktienswap auch ein Engagement in liquideren Indizes. Ein Beispiel ist der Lyxor S&P 500 UCITS ETF, der an der Warschauer Börse notiert ist. Gemäss den Angaben im Produktblatt wird der Fonds nicht direkt, sondern über einen Aktienswap nachgebildet. Die OTC-Swap-Partner sind Morgan Stanley und Societe Generale.

Warum der Swap als toxisches Instrument galt

Um diese Frage zu beantworten, müssen Sie genau wissen, was toxische Vermögenswerte sind. In der einfachsten Definition ist es eines, das nicht um jeden Preis verkauft werden kann, weil die Nachfrage danach zusammengebrochen ist. Der Mangel an Käufern ist darauf zurückzuführen, dass sich die Käufer der Tatsache bewusst sind, dass der Kauf eines Vermögenswertes einem garantierten Verlust zustimmt. Aufgrund von Verkaufsschwierigkeiten kann der Besitzer eines toxischen Vermögenswerts in Liquiditätsprobleme geraten. Im Jahr 2008 waren die als giftig eingestuften Vermögenswerte CDO (besicherte Schuldverschreibungen) und CDS ausgestellt für MBS (hypothekenbesicherte Wertpapiere). Das Problem der toxischen Vermögenswerte wurde unter anderem dadurch gelöst, TARP-Programm (Troubled Asset Relief-Programm), die 2008 eingeführt wurde. Er kaufte Vermögenswerte im Wert von 426,4 Milliarden Dollar und bescherte den Steuerzahlern einen Gewinn von 11 Milliarden Dollar (bis 2013).

Der Swap wird sehr oft aufgrund eines Missverständnisses des Themas als toxisches Instrument angesehen. Dabei ist zwischen der eigentlichen Spezifikation der Instrumente und dem Risikomanagement zu unterscheiden. Der Swap selbst ist kein Problem, solange beide Vertragsparteien das Risiko angemessen managen. Wenn jedoch eine der Parteien ein größeres Risiko eingeht, als sie tragen kann, entsteht ein Problem. Der Sturz eines der Partner führt zur Realisierung des Kontrahentenrisikos. Dadurch erhält der Vertragspartner nicht die zugesagten Zahlungen. Das Problem bei Swaps ist, dass sie auf einem OTC-Markt gehandelt werden. Je nicht standardisierter der Swap ist, desto schwieriger ist es, einen Kontrahenten für die Transaktion zu finden. Dann kann der Swap zu einem toxischen Vermögenswert werden, den eine der Parteien der Transaktion nicht liquidieren kann.

Anwendung eines Swaps auf dem Finanzmarkt

Der Swap-Markt ist sehr groß. Allein der Nominalwert der Zinsswap-Kontrakte lag Mitte 2021 bei über 372 Billionen US-Dollar. Natürlich ist die Größe des IRS-Marktes selbst nach dem Bruttomarktwert viel geringer und beläuft sich auf etwa ein paar Billionen Dollar. Der Swap ist ein relativ altes Instrument (er ist über 40 Jahre alt) und stellte für kurze Zeit eine echte Bedrohung für die Stabilität des globalen Kapitalmarkts dar. Derzeit werden Swaps u. a. Nieder:

- Währungsrisiko absichern,

- Minimierung des Zinsänderungsrisikos,

- Austausch der Rendite verschiedener Anlageklassen (Aktien, Anleihen, Rohstoffe),

- Schaffung flexiblerer Kredite,

- günstigere Finanzierung erhalten,

- Absicherung gegen das Insolvenzrisiko des Anleiheemittenten,

- Spekulation auf dem Markt.

Schon die Anwendung des Swaps zeigt, dass er auf dem aktuellen Kapitalmarkt eine wichtige Rolle spielt. Wie jedes Instrument „verleitet“ ein Derivat Manager dazu, von einer hohen finanziellen Hebelwirkung zu profitieren. Wenn die Risikoabteilung eines Finanzinstituts nicht rechtzeitig reagiert, können Manager mit hoher Risikobereitschaft Swaps in toxische Vermögenswerte verwandeln.

Summe

Swaps haben eindeutig keinen guten Ruf. Dies liegt daran, dass es sich um ein langweiliges Instrument handelt, das die Medien nur dann interessiert, wenn ein rücksichtsloses Finanzinstitut zu viel Risiko eingeht, als es tragen kann. Dann die Überschriften von Fr. toxische IRSs, CIRSs czy CDS. Dies ist vergleichbar mit der Meinung von 2008 über die „Toxizität“ von Devisenoptionen. Tatsächlich handelte es sich um ein gewöhnliches Instrument zur Begrenzung des Währungsrisikos, das von vielen Finanzdirektoren polnischer Exporteure missbraucht wurde. Devisenoptionen sind bei richtiger Anwendung ein sicheres Instrument.

Ähnlich verhält es sich mit Swaps, die kein schattenhaftes Finanzinstrument sind, sondern eine Antwort auf die Bedürfnisse von Geschäftspartnern. Meistens erfüllen diese Instrumente ihre Funktionen zur Reduzierung von Währungsrisiken und Zinssätzen in entwickelten Finanzmärkten. Daher kann nicht gesagt werden, dass das Instrument selbst ein systemisches Risiko darstellt. Es sollte jedoch daran erinnert werden, dass derzeit ein großer Prozentsatz von Swaps nicht zur Absicherung von Transaktionen, sondern zu Spekulationszwecken verwendet wird, was zu einem Risiko auf den Finanzmärkten führen kann, wenn die Finanzinstitute das Risiko nicht kontrollieren.

– Liste 2024")