Contango - ein Jäger von langfristigen Investoren

In den Rohstoffmarkt zu investieren scheint nur auf den ersten Blick einfach zu sein. Es ist genug „Kaufe günstig, warte und verkaufe teuer“. Der Handel mit Futures ist jedoch nicht so trivial, wie es scheinen mag. Ein Beispiel ist, dass viele unerfahrene Trader sich der Existenz solcher Effekte nicht einmal bewusst sind contango i Backwardation. Mangelndes Verständnis dieser Probleme führt oft zu falschen Anlageentscheidungen. Der wahre Albtraum für diejenigen, die positionell am Terminmarkt investieren möchten, ist Contango. Aufgrund seiner negativen Auswirkungen auf die erzielten Renditen kann es als solches bezeichnet werden „Langfristiger Investorenkiller“. In diesem Artikel erklären wir kurz, was dieses Phänomen ist und wie es beim Handel an der Börse genutzt werden kann. Wir laden Sie zum Lesen ein!

Was ist der Contango-Effekt?

Ganz am Anfang müssen Sie erklären, was es ist Terminkontrakt. Kurz gesagt handelt es sich um ein Derivat, bei dem der Käufer des Kontrakts sich bereit erklärt, den Basiswert zu einem bestimmten Preis zu kaufen. Der Vertrag ist bei Ablauf abgerechnet. Der Vertragsaussteller wiederum verpflichtet sich, den Basiswert zu den gleichen Bedingungen wie die andere Vertragspartei zu verkaufen.

Da der Kontrakt einen Preis aus der Zukunft betrifft, können wir uns nicht wundern, wenn der Terminpreis vom Marktpreis eines bestimmten Rohstoffs abweicht. Abhängig von einer Reihe von Faktoren kann der Terminpreis höher oder niedriger als der Kassapreis sein. Wenn sich das Ablaufdatum eines Futures-Kontrakts nähert, stimmen natürlich der Futures-Preis und der Spot-(Markt-)Preis überein.

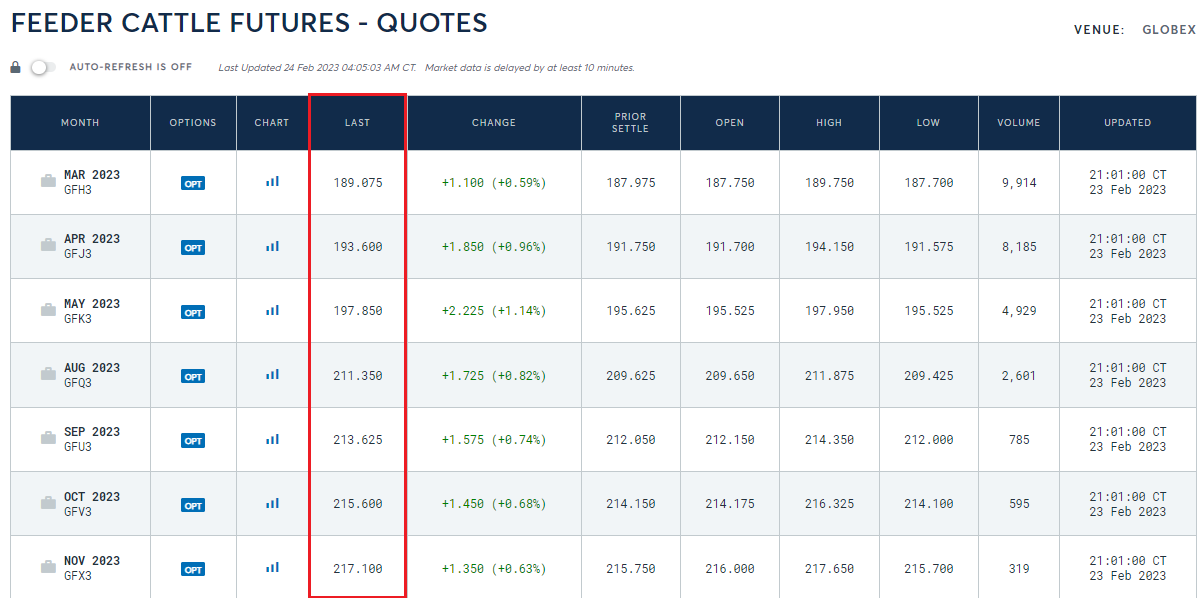

Der Contango-Effekt ist eine Situation, in der der vom Käufer des Kontrakts gezahlte Terminpreis höher ist als der Marktpreis. Ein anderes Wort für diese Situation ist Weiterleitung. Unten sehen Sie ein klassisches Beispiel für Contango auf dem Viehmarkt. Je länger die Lieferzeit für einen bestimmten Rohstoff, desto höher der Terminpreis.

Źródło: CM-Erweiterung

Denn bei einem Futures-Kontrakt geht es um die Zukunft- und dieser ist ungewiss - Der Lieferant einer bestimmten Ware muss sich zumindest theoretisch gegen das Risiko eines Vertragsabschlusses absichern. Aus diesem Grund ist die sog Transportkosten. Sie schließt die Kosten für Zinsen, Versicherung und Lagerung der Ware ein. Wenn ein bestimmter Rohstoff anfällig für „Verderb“ ist, wird dieser Faktor auch im Futures-Kontrakt berücksichtigt. Diese Faktoren sind die „normalen“ Bestandteile von Contango. Meist beträgt der Contango nicht mehr als ein paar Prozent (in Niedrigzinsphasen meist 1-2%).

Bei verderblichen Waren fallen die Transportkosten natürlich nicht an. Solche Waren sind beispielsweise frisches Obst und Gemüse oder Fisch. Dies liegt daran, dass für ein anderes Produkt ein anderes Lieferdatum gilt, da es nicht für eine Lagerung geeignet ist, ohne seine Eigenschaften zu verlieren. Zum Beispiel. frisches Obst ist in 3 Monaten kein frisches Obst mehr. Also in 3 Monaten der Terminkontrakt gilt für „andere Früchte“.

Wiederum Rohöl hat in 1 Monat die gleichen Eigenschaften wie in 3 Monaten (wenn es unter anderen Bedingungen gelagert wird). Und genau für diese Art von Waren gilt der Contango-Effekt.

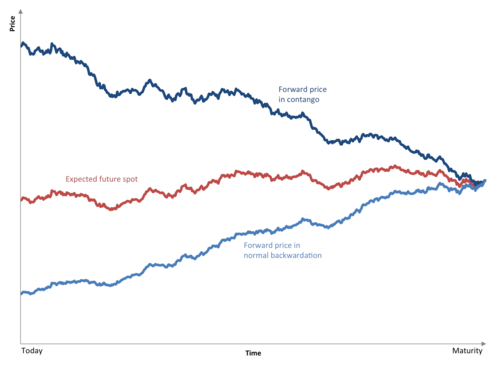

Es gibt drei Linien im Diagramm unten. Dunkelblau bedeutet wiederum, den Preis im Contango zu halten hellblau dies ist das Preisverhalten in Backwardation. Beide Linien gehen zu Rotdas ist der Spotpreis. Je näher die Abwicklung der Kontrakte rückt, desto geringer ist die Differenz zwischen Kassapreis und Terminpreis. Basierend auf dieser Beziehung wurden eine Reihe von Strategien entwickelt.

Quelle: wikipedia.org

Ölspeicherstrategie

Es gibt Situationen, in denen der Contango sehr groß ist. Das offensichtlichste Beispiel sind die häufigen Schwankungen der Rohölpreise (z. B. haben über 50 % der Contangos Verträge mit 5 Monaten längeren Laufzeiten im Jahr 2020).

READ: Ölpreis minus. Futures-Kontrakte mit dem niedrigsten Wert in der Geschichte

In den 90er Jahren wurde eine Strategie entwickelt, mit der Sie an der Differenz zwischen dem Kassakurs und dem Terminkurs verdienen konnten. Die Strategie bestand darin, Rohöl zum Marktpreis zu kaufen und es dann für einen späteren Verkauf zu einem höheren Preis zu lagern. Öl wurde auf Tankern, Stauseen und Salzminen gelagert. Dann wartete der Anleger auf einen Anstieg des Futures-Preises von Kontrakten mit längerer Lieferzeit und eröffnete eine Short-Position auf diese Kontrakte. Die Strategie wurde sogar von Banken angewendet, die auf dem Rohstoffmarkt tätig sind (Goldman SachsMorgan Stanley, Citigroup).

Schlichtung

Beim Arbitragehandel geht es darum, den Contango-Effekt zu nutzen, um einen risikofreien Gewinn zu erzielen. Dank der Aktionen von Arbitrageuren gibt es normalerweise keinen großen Unterschied zwischen dem Futures-Preis und dem Kassapreis. Dies liegt daran, dass zu viel Contango Anleger dazu ermutigen kann, den Futures-Kontrakt zu verkaufen längeren Ausübungspreis und kaufen den Basiswert zum Spotpreis. Wenn die Haltekosten des gekauften Basiswerts geringer sind als die Differenz zwischen dem Futures-Preis und dem Kassapreis, erzielt der Arbitrageur einen Gewinn.

Spread-Handel

Dies ist eine Strategie, bei der der Anleger davon ausgeht, dass die Differenz zwischen dem Futures-Preis und dem Kassapreis noch größer sein wird. In einer solchen Situation geht der Trader eine Long-Position auf den „weiteren Kontrakt“ und eine Short-Position auf den zukünftigen Kontrakt ein. Der Anleger wird Geld verdienen, wenn sich der Spread tatsächlich ausweitet. Wenn der Contango langsam abnimmt, erwirtschaftet der Anleger einen Verlust aus dem Trade.

Der Einfluss von Contango auf langfristige Strategien

Contango ist kein Problem für Daytrader oder kurzfristig orientierte Anleger. Für langfristig orientierte Anleger ist dies jedoch eine wichtige Überlegung. Wer sich beispielsweise des Risikos nicht bewusst ist und in „Rohstoff-ETFs“ investiert, hat ein Problem. manche ETFs sie replizieren die Benchmark nicht physisch, sondern verwenden Futures-Kontrakte. Sie verwenden sehr oft die Strategie, den Vertrag automatisch zu verlängern. Durch den Kauf einer neuen Serie über dem Kassapreis entstehen einem ETF-Anleger Contango-Kosten, die ihm oft nicht bewusst sind. Diese Kosten sind während des Seitenmarktes sichtbar, wenn trotz der Tatsache, dass sich der ETF nicht geändert hat, die Verwaltungskosten und der Contango-Effekt die Rendite des ETF negativ machen.

Summe

Contango ist eine Situation, in der der Terminpreis höher ist als der Marktpreis. Eine große Differenz zwischen dem Kassapreis und dem Terminpreis kann dazu führen, dass dem langfristigen Anleger, der den automatischen Positions-Rollover verwendet, „versteckte Kosten“ der Strategie entstehen. Es ist also der eigentliche „Feind“ langfristig orientierter Anleger. Denken Sie daran, wenn Sie das nächste Mal Rohstoffe für "langfristig" kaufen.

Hinterlasse eine Antwort